Основные компоненты и критерии оценки деловой репутации современной компании

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 22 (268), Ноябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Козлова Н.П. Основные компоненты и критерии оценки деловой репутации современной компании // Российское предпринимательство. – 2014. – Том 15. – № 22. – С. 158-167.

Аннотация:

В статье поставлена проблема оценки деловой репутации компании в интеграции с корпоративным управлением и корпоративной социальной ответственностью. Для решения поставленной проблемы критически оценены существующие методы оценки деловой репутации. В результате предложен алгоритм интеграции различных методов и подходов к оценке деловой репутации с позиции реализации компаниями концепции КСО и с учетом интересов стейкхолдеров

Ключевые слова: устойчивое развитие, оценка, корпоративная социальная ответственность, стейкхолдеры, деловая репутация, рейтинг

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

В условиях, когда деловая репутация приобретает все большее значение и становится основной частью стоимости бизнеса, возрастает потребность в четко определенных методах ее измерений и анализа. Деловая репутация современной компании - явление не однозначное, она оценивается системой количественных и качественных показателей. Существующие методы и подходы позволяют оценить отдельные аспекты деловой репутации, качество сложившейся системы корпоративного управления, реализацию принципов корпоративной социальной ответственности. Цель данной статьи заключается в попытке разработать алгоритм интеграции различных методов и подходов к оценке деловой репутации с позиции реализации компаниями концепции КСО и с учетом интересов стейкхолдеров.

На развитых фондовых рынках отработаны разные методы оценки репутации. Важное место занимает анализ и оценка социальной активности компании, информация о которой обычно представляется в виде социальных фондовых индексов [1], позволяющих превратить общественное мнение о соответствии компании этическим, социальным и т.п. требованиям в конкретный показатель. Назначение таких индексов - обеспечить принятие решений в рамках социально ответственного инвестирования.

Один из самых популярных – мировой фондовый индекс по устойчивому развитию Доу-Джонса. Принято считать, что на уровне компаний понятие устойчивого развития фактически совпадает с реализацией ею концепции КСО. В устойчивом развитии можно выделить три основных направления, соответствующих концепции КСО:

1) положительные характеристики производственной и финансовой деятельности компании;

2) экологические характеристики и снижение негативного воздействия на окружающую среду;

3) социальное развитие самой компании и реализация ее социальной политики.

Присутствие компании в списке лидеров индекса Доу-Джонса по устойчивому развитию приносит ощутимую выгоду по всем направлениям ее деятельности: финансы, продажи, социальная безопасность, политическая значимость для страны и т.д. Особенно важную роль этот индекс играет для портфельных и стратегических инвесторов, поскольку отражает устойчивость бизнеса компании к влиянию внешней среды, что приводит к прямым финансовым выгодам. К сожалению, российских компаний среди лидеров индекса DJSI нет. Для российских компаний включение в списки индекса Доу-Джонса по устойчивому развитию означало бы укрепление корпоративного имиджа, рост доверия и деловой репутации, повышение конкурентоспособности.

Если подходить к оценке деловой репутации компаний с позиций реализации ими концепции КСО, то стоит отметить, что для этих целей существует около тридцати международных добровольных стандартов. Среди них рейтинговые индексы DJSI, FTST4Good и т.п.; руководящие принципы и кодексы поведения (Руководящие принципы Amnesty International по соблюдению прав человека для компаний и ОЭСР для многонациональных корпораций, Глобальный договор ООН и др.); системы управления и схемы сертификации (схема экологического менеджмента и аудита EMAS, эко-стандарты ИСО 9000 и 14001, стандарт для оценки безопасности и системы управления трудом SA 8000 и др.); системы подготовки отчетности (Глобальная инициатива по предоставлению отчетности в области устойчивого развития GRI и стандарты процесса разработки и верификации нефинансовых отчетов AA 1000 S) и т.д.

Как показывает анализ российской практики, на протяжении последних лет глобальные компании активно внедряют схему экологического менеджмента и аудита EMAS, эко-стандарты ИСО 9000 и 14001, стандарт для оценки безопасности и этических аспектов системы управления трудом SA 8000. В области отчетности по КСО используется стандарт Глобальной инициативы по предоставлению отчетности в области устойчивого развития GRI и серии стандартов процесса разработки и верификации нефинансовых отчетов AА 1000 S. По результатам всероссийского опроса общественного мнения на основе международной методики Global Reputation Index (GRI), разработанной с учетом управленческих принципов Reputation Institute, составляются рейтинги узнаваемости и доверия потребителей. В числе учитываемых факторов оцениваются: «дружественность внешней среды к компании», знание брендов потребителями, отношение к ним, качество информационного поля (объем и количество упоминаний о компании в СМИ).

К началу 2013 года международной

отчетностью в области КСО и устойчивого развития было охвачено около 5000

ведущих компаний мира, среди которых есть и российские. В России при поддержке

РСПП создан Национальный регистр нефинансовых отчетов российских компаний. По

состоянию на сентябрь 2013 г. в Национальный регистр были внесены нефинансовые

отчеты 125 компаний и зарегистрировано 424 отчета. В их числе 227 социальных

отчетов, 124 отчета в области устойчивого развития и 40 экологических отчетов![]() . Значительная часть этих отчетов

разработана с использованием международных стандартов. Нефинансовая отчетность

в российской практике дает достаточно полное представление о социальных

инвестициях и экологических проектах ведущих компаний.

. Значительная часть этих отчетов

разработана с использованием международных стандартов. Нефинансовая отчетность

в российской практике дает достаточно полное представление о социальных

инвестициях и экологических проектах ведущих компаний.

Оценка эффективности реализации концепции КСО и управления социальной ответственностью компании связана с применением моделей оценки эффективности социальных программ и одновременно имеет непосредственное отношение к оценке репутации компании. Одной из наиболее распространенных является модель, разработанная британским объединением предпринимателей по вопросам участия компаний в жизни общества The London Benchmarking Group, в которую вошли 18 крупнейших британских компаний, заинтересованных в проведении оценки собственных социальных программ. The London Benchmarking Group выделяет несколько способов участия компании в жизни общества:

1) благотворительность – разовая помощь компании на обращения благотворительных и общественных организаций;

2) инвестиции в общество – целевые долгосрочные программы, направленные на решение важных общественных проблем, выбранных компанией в качестве приоритетных;

3) коммерческие инициативы – программы, которые могут принести коммерческую выгоду компании, но, прежде всего, являются важными для местного сообщества;

4) предпринимательская деятельность – непосредственная деятельность компании, приносящая пользу обществу по своей сущности: через производство и продажу товаров и услуг.

Оценка социальных программ компаний по модели The London Benchmarking Group проводится в привязке к выбранным ими способам участия в жизни общества. При этом в фокусе оценки находится сопоставление затрат на социальные программы (финансовые и материальные ресурсы; время; добровольческий труд и пожертвования сотрудников) с их результатами и долгосрочным воздействием на жизнь общества.

К результатам реализации корпоративных социальных программ относятся:

К числу показателей оценки эффекта от участия компании в социальных программах можно также отнести:

Показатель эффективности не так репрезентативен, как показатель окупаемости. Он позволяет сделать вывод о том, эффективна ли социальная политика в сравнении с рекламой, стимулированием продаж и т.д., но не предназначен предоставлять конкретную количественную величину.

Показатель процесса реализации социальных программ является еще менее убедительным. Он показывает наличие или отсутствие связи между социальной политикой и показателями основной деятельности компании, но не показывает ни направления эффекта по сравнению с другими средствами, ни его количественного выражения.

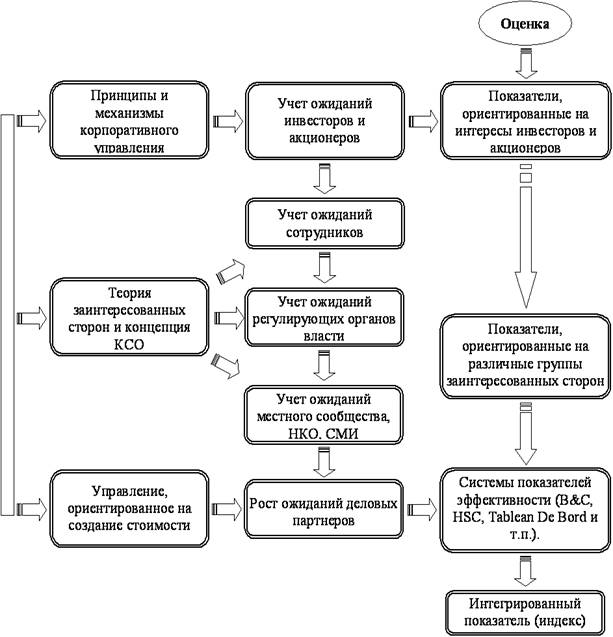

Деловая репутация компании во многом зависит от качества сложившейся системы корпоративного управления, степени интеграции в нее корпоративной социальной ответственности, позволяющей современным компаниям учитывать в своей деятельности ожидания и интересы всех заинтересованных сторон. Это требует определенной интеграции методов и подходов к оценке эффективности корпоративного управления и КСО в рамках комплексного подхода к оценке эффективности управления деловой репутацией. Нельзя сказать, что подобные попытки в практике оценки корпоративного управления, КСО и репутации не делались. Однако у всех у них есть один существенный недостаток, они не учитывают особенности реализации концепции КСО в России, к которым можно отнести: неразвитость рынка; неоднородность ценностей в обществе; малочисленность групп общественного контроля; отсутствие традиций и собственного опыта КСО, достойных для подражания; малочисленность консалтинговых компаний в области КСО; отсутствие единой государственной политики; неразвитость стимулов и драйверов для внедрения КСО в широкую практику.

Специалисты

в области управления выделяют еще одну, не менее важную проблему. Продолжается

поиск определения конечной цели деятельности компании в условиях противостояния

двух противоположных взглядов (теорий) – теории максимизации стоимости и теории

заинтересованных сторон![]() . Теория максимизации стоимости

требует выбора одной целевой функции,

ориентированной на стоимость. В противоположность ей, теория заинтересованных

сторон указывает на необходимость принятия во внимание менеджментом компании

всех заинтересованных в ее деятельности сторон, т.е. в этом случае

предполагается определенная многомерность в определении цели. В российской

практике преобладает теория максимизации стоимости. Однако, если и дальше

компании будут игнорировать интересы заинтересованных сторон, они уже не смогут

максимизировать свою стоимость. Нужен разумный компромисс – сочетание обоих

подходов, поиск адекватного способа интеграции теории заинтересованных сторон в

систему методов оценки эффективности управления компанией. Это позволит решить

задачу оценки деловой репутации компании с учетом интересов всех стейкхолдеров,

установить взаимосвязь между показателями эффективности корпоративного управления,

КСО и деловой репутацией. Интегрированный показатель такой оценки, выраженный индексом

(рейтингом), представлен на рис.1

. Теория максимизации стоимости

требует выбора одной целевой функции,

ориентированной на стоимость. В противоположность ей, теория заинтересованных

сторон указывает на необходимость принятия во внимание менеджментом компании

всех заинтересованных в ее деятельности сторон, т.е. в этом случае

предполагается определенная многомерность в определении цели. В российской

практике преобладает теория максимизации стоимости. Однако, если и дальше

компании будут игнорировать интересы заинтересованных сторон, они уже не смогут

максимизировать свою стоимость. Нужен разумный компромисс – сочетание обоих

подходов, поиск адекватного способа интеграции теории заинтересованных сторон в

систему методов оценки эффективности управления компанией. Это позволит решить

задачу оценки деловой репутации компании с учетом интересов всех стейкхолдеров,

установить взаимосвязь между показателями эффективности корпоративного управления,

КСО и деловой репутацией. Интегрированный показатель такой оценки, выраженный индексом

(рейтингом), представлен на рис.1![]() .

.

Рис. 1. Интеграция различных методов и подходов к оценке деловой репутации

В качестве инструмента

оценки деловой репутации, как уже упоминалось, можно использовать рейтинги.

Процедура их выбора и разработки представлена на рис.2![]() .

.

Выбор рейтинга и его внедрение поможет дать объективную оценку деловой репутации компании, но это всего лишь первый шаг в управлении процессом формирования деловой репутации. Далее, как представляется, необходимо разработать

Рис. 2. Процедура выбора или разработки рейтинга деловой репутации

целевое состояние деловой репутации в краткосрочной (1 год), среднесрочной (до 5 лет) и долгосрочной (5–10 лет) перспективе, выработать план мероприятий достижения целевого состояния. Лучше, если эти мероприятия будут сгруппированы, исходя из их влияния на деловую репутацию компании во времени. Затем устанавливаются конкретные сроки исполнения намеченного, определяются ответственные за каждое мероприятие. На конечном этапе начинается реализация этого плана.

Заключение. Предложенный алгоритм интеграции различных методов и подходов оценки деловой репутации позволяет рассматривать ее как результат управления отношениями со всеми заинтересованными в деятельности компании сторонами.

[1] DSI 400, FTSE4Cood, Dow Jones Sustainability Index, Nasdaq Social Index

Источники:

2.Егорова Е.Б., Мязова Я.С. Анализ методов оценки деловой репутации// Экономика и управление собственностью. 2011. № 1. С. 55-58.

3.Жученко Ю.Н. Оценка деловой репутации предприятия//Российское предпринимательство. 2010. № 9–2. С. 32-37.

4.Журавлева Н.В. Алгоритм оценки деловой репутации организации в рамках оценки стоимости бизнеса//Современная экономика: проблемы и решения. 2012. № 6 (30). С. 40-46.

5.Задорожко Д.С. Построение модели для оценки риска потери деловой репутации (на примере российской публичной компании)//Финансовая аналитика: проблемы и решения. 2011. № 32. С. 50-54.

6.Иванов А.Е., Матвийшина Е.М. Анализ современных методов оценки деловой репутации. Вестник Южно–Уральского государственного университета. Серия: Экономика и менеджмент. 2009. № 21 (154). С. 16-21.

7.Иванов А.П., Пыченкова О.С. Деловая репутация и социальная ответственность организаций – согласование оценок//Автоматизация и современные технологии. 2014. № 5. С. 42-48.

8.Каз М.С., Сакун Е.С. Системы оценки деловой репутации и социальной ответственности: пути интеграции. Вестник Томского государственного университета. Экономика. 2010. № 3. С. 53-58.

9.Ким Ю.К. Принципы и методы управления деловой репутацией и оценка репутационных рисков. Вестник Воронежского государственного университета. Серия: Экономика и управление. 2012. № 2. С. 207-211.

10.Климович Е.С. Методический подход к оценке деловой репутации//Биржа интеллектуальной собственности. 2008. Т. 7. № 5. С. 17-26.

11.Козлова Н.П. Особенности формирования деловой репутации современной компании: Монография / Н.П. Козлова. – М.: Издательско–торговая корпорация «Дашков и Ко», 2014. – 376 с.

12.Михайлов Ю.И., Лосева И.Н. Оценка деловой репутации предприятия. Белгородский экономический вестник. 2011. № 4 (64). С. 34-39.

13.Современные подходы к оценке деловой репутации и репутационного риска.

Управление экономическими системами: электронный научный журнал. 2013. № 8 (56). С. 34.

14.Устинова Л.Н. Методика формирования комплексного подхода к оценке деловой репутации компании. Экономика в промышленности. 2012. № 1. . С. 98-103.

15.Устинова Л.Н. К вопросу оценки стоимости деловой репутации компании. Актуальные проблемы экономики и права. 2011. № 2. С. 126-129.

16.Юдина Л.Н. Современные подходы к определению составляющих и оценке гудвила (деловой репутации организации) при подготовке слияний и поглощений//Экономика и менеджмент инновационных технологий. 2014. № 9 (36). С. 3-11.

17.http://xn--o1aabe.xn--p1ai/simplepage/157.

Страница обновлена: 29.03.2024 в 13:40:26