Стадии ресурсного обеспечения предпринимательских структур финансово-кредитной сферы

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 18 (264), Сентябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Калёнова П.В., Галюта О.Н. Стадии ресурсного обеспечения предпринимательских структур финансово-кредитной сферы // Российское предпринимательство. – 2014. – Том 15. – № 18. – С. 139-145.

Аннотация:

В данной статье рассматриваются этапы и стадии ресурсного обеспечения финансово-кредитной организации, а также изучается структура среды окружения предпринимательских структур финансово-кредитной сферы.

Ключевые слова: этапы ресурсного обеспечения, стадии ресурсного обеспечения, предпринимательская структура финансово-кредитной сферы

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Эффективность деятельности предпринимательских структур финансово-кредитной сферы во многом определяется особенностями формирования ресурсов, а также тем, какие источники формируют ресурсное обеспечение и в каком соотношении. Выбор стратегического планирования для конкретной финансово-кредитной организации зависит от того, на какой стадии жизненного цикла кредитная организация находится. Для реализации каждой стратегии можно подобрать оптимальное ресурсное обеспечение для каждой стадии жизненного цикла развития и стабильности кредитной организации.

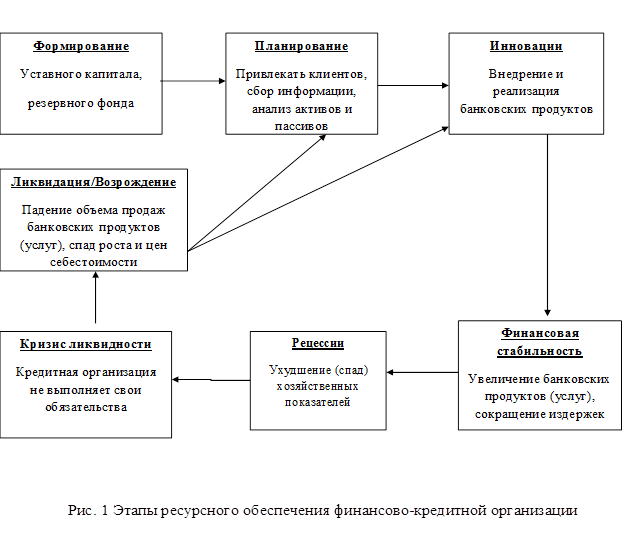

Ресурсное обеспечение в зависимости от этапа жизненного цикла финансово-кредитной организации

Итак, целью ресурсного обеспечения финансово-кредитной организации является создание оптимальных условий, способствующих функционированию хозяйственной деятельности кредитной организации, реализации намеченных планов, программ, а также поддержку стабильного и бесперебойного жизненного цикла.

Рассмотрим применение ресурсного обеспечения на различных стадиях жизненного цикла предпринимательских структур финансово-кредитной сферы. Всего мы выделяем семь стадий жизненного цикла предпринимательских структур финансово-кредитной сферы, а именно стадия формирования, планирования, инновации, финансовой стабильности, рецессии, кризиса ликвидности и стадия ликвидации/возрождения. Ресурсным обеспечением финансово-кредитной организации являются собственные, привлеченные, заемные, трудовые и информационные ресурсы.

Рассмотрим на рисунке 1 применение ресурсного обеспечения на каждом этапе жизненного цикла финансово-кредитной организации.

Изучив этапы

ресурсного обеспечения предпринимательских

структур финансово-кредитной сферы, мы можем сказать о том, что каждой

стадии жизненного цикла данных организаций присущ конкретный этап ресурсного

обеспечения. Стадии ресурсного обеспечения финансово-кредитной организации

представлены в таблице.

Изучив этапы

ресурсного обеспечения предпринимательских

структур финансово-кредитной сферы, мы можем сказать о том, что каждой

стадии жизненного цикла данных организаций присущ конкретный этап ресурсного

обеспечения. Стадии ресурсного обеспечения финансово-кредитной организации

представлены в таблице.

Таблица

Стадии ресурсного обеспечения финансово-кредитной организации

|

Стадии

|

Собственные ресурсы

|

Привлеченные ресурсы

|

Заемные ресурсы

|

Трудовые ресурсы

|

Информационные ресурсы

|

|

Формирование

|

+

|

|

|

|

|

|

Планирование

|

|

+

|

|

+

|

+

|

|

Инновации

|

+

|

+

|

+

|

+

|

+

|

|

Финансовая

стабильность

|

|

+

|

|

+

|

+

|

|

Рецессия

|

+

|

+

|

+

|

+

|

+

|

|

Кризис

ликвидности

|

+

|

+

|

|

+

|

|

|

Ликвидация

/Возрождение

|

+

|

|

+

|

|

|

Стадии ресурсного обеспечения финансово-кредитной организации

Рассмотрим каждую стадию ресурсного обеспечения кредитной организации. На стадии формирования кредитной организации необходимы собственные и заемные ресурсы (средства) для того чтобы приступить к функционированию хозяйственной деятельности финансово-кредитной организации. На начальной стадии функционирования кредитной организации, а именно собственные ресурсы (средства) покрывают первоочередные расходы, без которых кредитная организация не может начать свою хозяйственную деятельность, создаются для этого необходимые резервы.

На стадии планирования для кредитной организации необходимы привлеченные, трудовые и информационные ресурсы, соответственно необходимы специалисты с высокой квалификацией для проведения анализа активов и пассивов кредитной организации, а также сбора внешней и внутренней информации.

На стадии инновации для финансово-кредитной организации необходимы привлеченные, заемные, трудовые и информационные ресурсы (средства), т.к. на данной стадии главным звеном является внедрение и реализация банковских продуктов (услуг).

На стадии финансовой стабильности для кредитной организации необходимы привлеченные, трудовые и информационные ресурсы (средства), следовательно, на данной стадии происходит увеличение реализации банковских продуктов (услуг), а также сокращаются издержки.

На стадии рецессии для кредитной организации необходимы привлеченные, заемные, трудовые и информационные ресурсы (средства), т.к. в кредитной организации происходит спад хозяйственных показателей.

На стадии кризиса ликвидности для кредитной организации необходимы собственные, привлеченные и трудовые ресурсы (средства), т.к. кредитная организация не может выполнять свои обязательства.

На последней стадии ликвидности/возрождения для кредитной организации необходимы собственные и заемные ресурсы (средства), т.к. на данной стадии происходит падение объема реализации банковских продуктов (услуг), а также спад роста цен себестоимости.

Из выше рассмотренной нами таблицы можем сделать вывод, что ресурсное обеспечение финансово-кредитной организации представляет собой объединение всего ресурсного потенциала финансово-кредитной организации, а именно таких, как собственные, привлеченные, заемные, трудовые и информационные ресурсы (средства). Основой формирования ресурсного обеспечения кредитной организации являются привлеченные и трудовые ресурсы, которые составляют около 80% всех финансово-кредитных ресурсов.

Для структуры формирования привлеченных и заемных ресурсов (средств) финансово-кредитных организаций в Российской Федерации является высокий удельный вес ресурсов (средств), хранящихся на счетах до востребования - около 60%; вклады населения - около 20% и остальные - средства, привлекаемые финансово-кредитными организациями на межбанковском кредитном рынке. Таким образом, привлеченные ресурсы кредитной организации формируются главным образом за счет осуществления депозитных операций и являются основным ресурсным обеспечением в финансово-кредитных организациях.

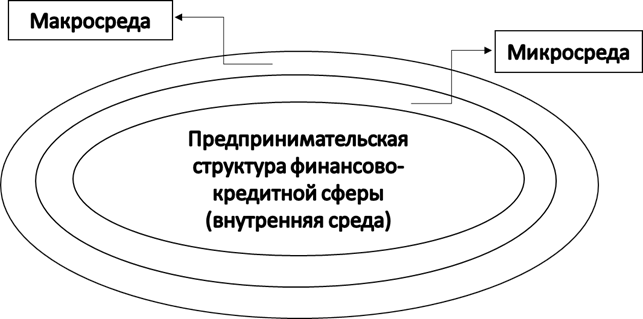

Влияние факторов макросреды и микросреды на функционирование финансово-кредитной организации

Функционирование финансово-кредитной организации зависит не только от своей хозяйственной деятельности, но также от внешней и своей внутренней среды (см. рис. 2).

Рис. 2. Структура среды окружения предпринимательских структур

финансово-кредитной сферы

Внутренняя среда предпринимательских структур финансово-кредитной сферы постоянно взаимодействует с другими элементами и постоянно подвергается их влиянию, а также включает в себя тот потенциал, которым владеет данная финансово-кредитная организация в своей хозяйственной деятельности. Данный элемент включает в себя совокупность ресурсного обеспечения: внутренняя нормативная база (информационные ресурсы), финансовые потоки (собственные и привлеченные ресурсы), кадровая компонента (трудовые ресурсы).

Микросреда предпринимательских структур финансово-кредитной сферы постоянно взаимодействует с внутренней средой предпринимательской структуры финансово-кредитной сферы и включает в себя потребителей банковских продуктов (услуг), партнеров, конкурентов на рынке банковских услуг (продуктов) и рынок кадров. Структура взаимоотношений данных субъектов находится под влиянием географических, демографических и социально-психологических факторов.

Макросреда предпринимательских структур финансово-кредитной сферы формирует общие условия функционирования финансово-кредитной организации и его взаимодействия с внешней средой. Элементы внешней среды влияют на факторы, не оказывающие конкретного влияния на хозяйственную деятельность финансово-кредитной организации, но определяет ее функционирование на рынке банковских услуг (продуктов) и прочие возможности для ведения предпринимательской деятельности. При изучении данного элемента рассматриваются следующие факторы влияния социальных отношений: общеэкономический, политический, нормативно-правовой и технологический.

Выводы

1. Предпринимательские структуры финансово-кредитной сферы не могут осуществлять свою хозяйственную деятельность без ресурсного обеспечения, а именно функционирование предпринимательских структур финансово-кредитной сферы должно осуществляться в совокупности с ресурсным обеспечением (привлеченные, собственные, заемные, трудовые, информационные ресурсы).

2. На каждой стадии жизненного цикла предпринимательской структуры финансово-кредитной сферы необходимо ресурсное обеспечение для функционирования хозяйственной деятельности в зависимости от факторов, встречающихся на пути жизнедеятельности данной предпринимательской структуры финансово-кредитной сферы.

3. На формирование жизненного цикла ресурсного обеспечения влияет не только сама финансово-кредитная организация, но и внешние факторы (например, рынок финансово-кредитной сферы услуг, политика страны, нормативно-правовая база, а также социальные отношения).

4. Финансово-кредитная организация является предпринимательской структурой, соответственно кредитная организация занимается предпринимательской деятельностью с целью извлечения прибыли, которая носит инновационный и рисковый характер. Для осуществления хозяйственной деятельности финансово-кредитной организации необходимо ресурсное обеспечение, т.е. совокупность всех ресурсов кредитной организации.

5. Каждая финансово-кредитная организация имеет своей определенный жизненный цикл, на каждой стадии которого функционирует определенное ресурсное обеспечение в зависимости от факторов влияния на той стадии, на которой он находится. Также на стадии ресурсного обеспечения могут влиять внешние факторы, т.е. микро- и макросреда.

Источники:

2. Леонов М.В. Особенности управления эффективностью регионального коммерческого банка (на примере коммерческих банков Удмуртской Республики) // Экономика, предпринимательство и право. - 2012. - № 6 (17). - c. 65-80. - http://www.creativeconomy.ru/articles/26928/.

3. Лефтеров Н.К. Особенности формирования ресурсной базы коммерческих банков в современных условиях // Труды международного симпозиума «Надежность и качество - 2006». - С. 191-192.

4. Фатуев В.А., Бакаева М.А. Управление активами коммерческого банка // Известия ТулГУ. Экономические и юридические науки. - 2010. - № 2-1. - С. 105-116.

Страница обновлена: 29.03.2024 в 17:23:44