Оценка влияния бизнес-процессов на эффективность деятельности промышленного предприятия

Статья в журнале

Российское предпринимательство *

№ 8 (254), Апрель 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Вайкок М.А. Оценка влияния бизнес-процессов на эффективность деятельности промышленного предприятия // Российское предпринимательство. – 2014. – Том 15. – № 8. – С. 71-82.

Аннотация:

В статье рассмотрены теоретические основы изучения влияния качества организации бизнес-процессов на эффективность деятельности промышленного предприятия. Предложена типология определений бизнес-процессов. Изучены особенности влияния бизнес-процессов на эффективность деятельности предприятия в замкнутом и разорванном цикле восстановления ресурсов производства.

Ключевые слова: бизнес-процесс, процессный подход, управление эффективностью

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Важность ориентации предприятия на бизнес-процессы продиктована условиями времени. В современной экономической среде актуальность приобретает не только налаживание бизнес-процессов как одного из направлений работы с внутренней средой, но и приведение их в соответствие с быстро меняющимися требованиями внешней среды. Сегодня научные подходы к определению сущности дефиниции категории бизнес-процессов, определения их роли и взаимосвязей не являются унифицированными, что на теоретическом уровне затрудняет оценку их влияния на результативность деятельности промышленного предприятия. Поэтому проблема формирования методологии управления бизнес-процессами и достижения практических результатов является актуальной и требует тщательного исследования.

О чем говорят в мире

Сосредоточенность ученых на исследовании бизнес-процессов и активное их изучение имело место в 90-е гг., поскольку новые технологии и методы управления процессами требовали их стандартизации и структуризации с целью автоматизированного управления. Результатом этих исследований были многочисленные научные труды исследователей, совершивших значительный вклад в теорию бизнес-процессов. Среди них стоит отметить научные результаты Августа-Вильгельма Шеера, В. Деминга, Е.З. Зиндера и многих других.

Однако эти исследования осуществлялись в техническом аспекте: они были ориентированы на описание последовательности операций и бизнес-процедур, структурирование, классификацию бизнес-процессов, поиск взаимосвязей и взаимозависимостей между ними.

В «новой эре конкуренции» важным является исследование бизнес-процессов не с позиций корректности технической регламентации, а с точки зрения формирования добавленной стоимости, оптимизации затрат и осуществления руководства бизнес-процессами. Важное значение в этом направлении исследования имеют научные результаты Т. Оно, Дж. Вумек, Д.Т. Джонса, Б. Андерсена, М. Хаммера и Дж. Чампи, Т. Дейвенпорт, Дж. Шорта, М. Портера, В. Миллара, В. Деминга, Дж. Харрингтона, К. Екселинга, Х. Биннера, Е. Зиндера, Е.Г. Ойхмана и многих других.

Кроме исследования сущности бизнес-процессов учеными следует отметить вклад специализированных международных организаций и институтов. Учитывая высокий уровень приоритетности эффективного управления бизнес-процессами, активным исследованием этой сферы научных знаний занимались на международном уровне Международный центр сбора и анализа бенчмаркинговой информации (IBC-InternationalBenchmarkingClearinghouse) и Европейский фонд управления качеством (EFQM), NTNU / SINTEF (г. Трондхейм, Швеция).

Менеджмент бизнес-процессов

Развитие научной экономической мысли позволило систематизировать направления управления бизнес-процессами. Развитие науки о бизнес-процессах способствовало активному применению теории в практической деятельности крупных корпораций, концернов и консорциумов, которые в 80-х–90-х гг. ХХ в. были многопрофильными, но малоэффективными. Ситуация изменилась после внедрения на этих предприятиях принципов управления бизнес-процессами и процессного подхода в целом. Яркими примерами корпораций, получивших «второе дыхание» в результате внедрения и реинжиниринга процессов, стали GeneralElectric, Toyota и Crysler. Наиболее полным отражением применения процессного подхода в менеджменте является управление предприятием как совокупностью бизнес-процессов.

Менеджмент бизнес-процессов, в отличие от менеджмента функций, делает управление более ориентированным на эффективность. В таком случае менеджеры организовывают работу процесса (а не отдела), что делает возможным преодоление проблемы субоптимизации, которая является существенным препятствием не только в достижении эффективности предприятия, но и результативности (выполнение поставленных задач). Сущность процессно-структурированного подхода заключается в объединении системного, ситуационного и процессного подходов. Применение такого подхода к руководству в практической деятельности освобождает менеджеров от необходимости оперативного управления различными функциями в компании.

Однако единого толкования категории бизнес-процессов в исследуемых источниках нет, поэтому проанализируем существующие подходы для идентификации сущности этой экономической категории. Так, согласно Большому толковому словарю, бизнес (пер. с англ. «деятельность») – это экономическая, коммерческая, биржевая или предпринимательская деятельность, направленная на получение прибыли. Процесс – последовательная смена состояний или явлений, которая происходит закономерно; ход развития чего-либо; совокупность последовательных действий, средств, направленных на достижение определенного следствия (результата). Сочетание номинальных определений понятий «бизнес» и «процессы» формирует первичное определение сущности категории «бизнес-процессов» как совокупности последовательных действий экономического, коммерческого, биржевого или предпринимательского характера, ориентированных на получение прибыли. Таким образом, примерами бизнес-процессов могут выступать сбыт и снабжение, внешнеэкономическая деятельность, проведение рекламных кампаний и т.п. В текущем контексте, лозунг многих нефтяных компаний «от месторождения до заправки» – следует рассматривать как совокупность бизнес-процессов, которые формируют технологический цикл компании.

Однако в современных условиях ведения бизнеса и для целей научного исследования такое определение не может быть применено, поскольку содержит поверхностную характеристику категории без толкования взаимовлияния бизнес-процессов, их значения для обеспечения результативности деятельности предприятия.

Разнообразие взглядов

Многообразие подходов к определению понятия «бизнес-процессы»вызвано, прежде всего, тем, что сами бизнес-процессы в управленческом аспекте являются «ядром» экономической системы предприятия, а их исследование находится на границе разных экономических категорий: «управление (менеджмент)», «производство», «качество», «эффективность и результативность», «оптимизации расходов», «бизнес-модель» и ряда других. В связи этим, определение понятия должно быть расширенным и углубленным.

Подытоживая рассмотренные дефиниции и подходы к определению сущности бизнес-процессов, а также ориентируясь на цели научного исследования, нами идентифицированы их ключевые характеристики, которые с целью удобства представления были сгруппированы нижеследующим образом.

1) Бизнес-процессы формируют добавленную стоимость (потребительскую ценность).

Конечной целью выполнения бизнес-процессов организации является формирование добавленной стоимости (потребительской ценности) выходной продукции. Если выполняемые в организации действия и операции не создают добавленной стоимости (потребительской ценности), не влияют на качество формирования этой стоимости, не являются управляющими процессами и процессами развития, то такие действия нельзя рассматривать как бизнес-процессы. Если перестанут выполняться основные бизнес-процессы, потребительская ценность не будет создана вообще, а при остановке вспомогательных бизнес-процессов, производительность основных существенно уменьшаться.

2) Взаимозависимость и взаимосвязанность всех бизнес-процессов на предприятии.

Достижения определенных целей организации является невозможным без функционирования всех существующих бизнес-процессов (действий/мероприятий/операций/процедур). Отсутствие одного бизнес-процесса или его неэффективность неизбежно влияют как на эффективность других, так и на результативность всей организации. Степень зависимости между бизнес-процессами можно измерить с помощью корреляции показателя добавленной стоимости исследуемого процесса и процесса, предшествующего данному.

Применение данного принципа на практике существенно повышает эффективность управления бизнес-процессами, ведь понимание их последовательности и взаимовлияния позволяет реалистично планировать, эффективно организовывать и стимулировать самомотивирование работников, а также осуществлять контроль и регулировать выявленные отклонения. Исследование роли и значения отдельного бизнес-процесса или бизнес-процедуры без определения взаимозависимости процессов в экономической системе предприятия не имеет никакой перспективы, поскольку добавленную стоимость (потребительскую ценность) создает вся система бизнес-процессов.

3) Сосредоточивание бизнес-процессов вокруг одной цели (Комплексной цели).

При декомпозиции бизнес-процессов по определенным критериям раскрывается их функциональное назначение и роль в формировании добавленной стоимости (потребительской ценности). Каждый бизнес-процесс выполняется в соответствии с определенной целью, достижение которой (качественно и количественно) в совокупности позволяет достигать желаемого результата и запланированных значений«выхода» бизнес-процессов.

4) Измеримость результата каждого бизнес-процесса.

Если каждый бизнес-процесс имеет конец и начало, то, соответственно, должна быть система критериев и подходов к выражению результатов выполнения бизнес-процесса в числовом измерении. При других условиях действие не может считаться бизнес-процессом.

5) Дискретность процесса (наличие начала –«входа» и окончания –«выхода»).

Согласно определению М. Портера каждый бизнес-процесс имеет начало и конец, которые определяется затратами организационных ресурсов («вход») и «формированием потребительской ценности» («выход»). К организационным ресурсам следует отнести материальные, человеческие, интеллектуальные, информационные, финансовые и др.

6) Существование цели реализации бизнес-процессов.

Целью осуществления бизнес-процессов является удовлетворение запросов внутренних пользователей или потребностей рынка. «Выходы» одних бизнес-процессов является «входами» следующих, которые используют результаты предыдущих. Результатом «конечных» бизнес-процессов являются товары или услуги, которые обладают достаточной потребительской ценностью для удовлетворения потребностей клиентов, и достаточной добавленной стоимостью для обеспечения прибыльной деятельности предприятия.

7) Непрерывность бизнес-процессов.

Бизнес-процессами или их элементами нельзя считать каждое действие, которое осуществляют менеджеры или работники предприятия. Бизнес-процессами следует считать только те процессы, которые являются заранее спроектированными и представляют собой систему бизнес-процедур (операций, действий, мероприятий), которая периодически повторяется.

8) Использование ресурсов предприятия для выполнения бизнес-процессов.

Добавленная стоимость (потребительская ценность) не возникает и не исчезает, а создается как результат умелого сочетания ресурсов в бизнес-процессах предприятия, результатом выполнения которых она и выступает.

9) Применение гибкой технологии бизнес-процессов.

Если определенный результат однозначно достигается по заранее определенному алгоритму, процесс его достижения следует рассматривать как бизнес-процедуру, а не бизнес-процесс. Выполнение комплекса бизнес-процессов организации должно быть настроенным на удовлетворение запросов клиентов процесса и видоизменяться в соответствии с их потребностями. На уровне всей организации бизнес-процессов необходимо предусматривать возможность изменения их конфигурации (технологии формирования потребительской ценности) как следствие изменения условий среды функционирования организации.

10) Системность бизнес-процессов.

Осуществление бизнес-процессов на предприятии неизбежно связано с достижением эффекта синергии; создание добавленной стоимости (потребительской ценности) вообще невозможно при их функционировании отдельно одно от другого (различных этапов цепочки создания стоимости, основных и вспомогательных процессов и т.д.).

11) Связь бизнес-процессов и бизнес-модели предприятия.

Уровень эффективности предприятия находится в прямой зависимости от степени интеграции бизнес процессов и бизнес-модели организации. Отсутствие тесной связи между выполняемыми бизнес-процессами и бизнес-моделью разрушает мост между добавленной стоимостью (результатом производства, маркетинга и т.п.) и ее оценкой со стороны потребителей (потребительской ценностью).

Типология бизнес-процессов

Обобщение результатов исследования научно-обоснованных дефиниций категории «бизнес-процессы» позволило разработать ее определение как системы непрерывных, взаимосвязанных, соответствующим образом упорядоченных и управляемых действий (процедур, операций, выполняемых функций). Эта система, в свою очередь, является элементом механизма формирования добавленной стоимости (потребительской ценности) через преобразование организационных ресурсов, сосредоточенных на достижении одной комплексной цели, направленных на обеспечение производительности и эффективности функционирования промышленного предприятия в целом, и обеспечении донесения добавленной стоимости (потребительской ценности) к целевому рынку через бизнес-модель предприятия.

Подводя итоги проведенного исследования сущности категории «бизнес-процессы», следует определить техническую (ориентированную на автоматизацию и стандартизацию) и экономическую (управленческую) направленность толкований понятия. В свою очередь, в экономичном подходе можно выделить направленность на внутреннюю среду (ориентированное на повышение эффективности управления и формирования рычагов управления) и направленность на внешнюю среду (ориентированное на взаимодействие с внешней средой и, соответственно, повышения гибкости). Таким образом, бизнес-процессы в целях оценки их влияния на результативность деятельности предприятия можно классифицировать по критерию целевой направленности следующим образом:

- стратегические, ориентированные на взаимодействие с внешней средой и повышение гибкости предприятия;

- внутренние, ориентированные на повышение эффективности управления и формирования рычагов управления;

- технические, ориентированные на автоматизацию и стандартизацию.

Предложенная типология содержит взаимосвязи между направленностью по определению бизнес-процессов, их ключевыми характеристиками и управленческими подходами. Наиболее глубокими среди рассмотренных является определением бизнес-процессов как экономической категории, предложенные Д. Харрингтоном и К.С. Есселингом, Б. Андерсеном, Е.З. Зиндер, М. Портером, Т. Дейвенпорт и Дж. Шортом.

Подавляющее большинство ученых и исследователей категории бизнес-процессов в экономической науке определяют их результатом производство продукции (услуг). Однако это не является целью выполнения бизнес-процессов. Конечной целью бизнес-процессов является формирование потребительской ценности, которая будет удовлетворять потребностям клиента (решать проблему потребителя) за меньшую стоимость, чем конкуренты, или более качественно, чем конкуренты.

В научной литературе выделяют три основные группы бизнес-процессов:

1) сквозные (межфункциональные) бизнес-процессы, которые проходят через несколько подразделений предприятия или через все предприятие;

2) бизнес-процессы подразделений (внутрифункциональные), деятельность которых ограничена рамками одного функционального подразделения предприятия;

3) операции (функции) самого низкого уровня декомпозиции деятельности предприятия, как правило, операции выполняются одним работником.

Эти бизнес-процессы имеют общие и отличительные черты. К общим чертам следует отнести наличие «выхода» бизнес-процесса, «входа» бизнес-процесса, «ресурса» бизнес-процесса. «Выход» бизнес-процесса – это материальный или информационный объект или услуга, которые являются результатом выполнения процесса и потребляются внешними клиентами. К нему относятся: готовая продукция, документация, информация, персонал и т.д.

«Вход» бизнес-процесса – это продукт, который в процессе выполнения процесса превращается в «выход». К нему относятся: сырье, материалы, полуфабрикаты, документация, информация, персонал. «Ресурс» бизнес-процесса – это материальный или информационный объект, который постоянно используется для выполнения процесса, но не является его «входом». К ресурсам относятся: информация, персонал, оборудование, программное обеспечение, инфраструктура, среда, транспорт, связь и т.п.

Результативная деятельность предприятия обеспечивается успешным функционированием в нем бизнес-процессов. Они играют главную роль в формировании согласованной структуры предприятия, менеджмента, закладывают основы конкурентоспособности, положительного делового имиджа, способствуют повышению производительности труда и рентабельности предприятия. Влияние бизнес-процессов на эффективность деятельности промышленного предприятия зависит от следующих параметров:

- группа бизнес-процесса;

- наличие положительных параметрических оценок бизнес-процесса;

- использование ресурсов для реализации бизнес-процесса.

Если бизнес-процесс является сквозным, то он непосредственно влияет на несколько подразделений предприятия или все предприятие. Причем степень его воздействия является значительной. Внутрифункциональные бизнес-процессы влияют на одно подразделение предприятия, однако в целом его влияние на предприятие является незначительным или отсутствует. Так, положительные изменения в рамках конкретного подразделения не всегда способствуют изменению показателей деятельности предприятия. Операции (функции) самого низкого уровня практически не сказываются на показателях функционирования предприятия, а оказывают влияние на отдельный бизнес-процесс. Однако от эффективной и слаженной работы низшего уровня зависит конкурентоспособность предприятия в целом. Поэтому эффективность бизнес-процессов самого низшего уровня сегодня является одним из факторов успешной деятельности предприятия в будущем.

Внутрифункциональные бизнес-процессы имеют средний влияние на конечный результат труда, а сквозные – значительный. Конечный результат труда поступает на внешний рынок к потребителям. Потребители платят за полученный товар, услуги. Денежные средства возвращаются на предприятие в форме вознаграждения за результаты труда. Там они делятся на две составляющие: производство и фонды развития и стимулирование.

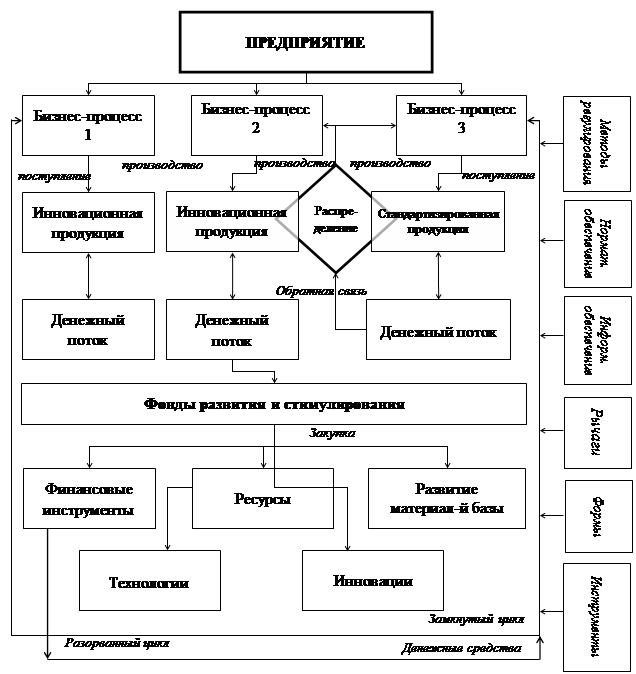

Модель влияния бизнес-процессов на эффективность деятельности промышленного предприятия

Часть денежных потоков, поступившая на производство, направляется на покрытие затрат на выпуск продукции, а другая – предназначается для обеспечения непрерывного процесса производства. Из фондов развития и стимулирования часть денежных потоков используется на закупку ресурсов, разработку технологий. Этим закладываются основы для развития промышленного предприятия. Другая часть средств вкладывается в финансовые инструменты или на выплату премий за хорошие результаты работы, имеющей целью стимулировать рост производительности труда, что является залогом успешного развития промышленного предприятия. Схематически этот механизм изображен ниже (см. рис.).

На рисунке изображен разорванный и замкнутый механизмы влияния бизнес-процессов на развитие хозяйственной деятельности предприятия. В последнем цикле финансовые инструменты «вымывают» средства из производства. Однако их следует рассматривать как источник поступлений через некоторый промежуток времени.

Источник: разработано автором.

Рис. Модель влияния бизнес-процессов на эффективность деятельности

промышленного предприятия

Такой цикл является оправданным при наличии свободных средств, выведение которых из производства не отразится на инновационных бизнес-процессах в промышленном предприятии и не замедлит темпы его роста. Наряду с инновационными бизнес-процессами на промышленном предприятии существуют традиционные, которые выпускают стандартизированную продукцию. Денежные потоки, поступившие от ее продажи перераспределяются таким образом, что часть их направляется в традиционные бизнес-процессы, а другая – в инновационные. Это приводит к тому, что в этом бизнес-процессе ощущается нехватка ресурсов и руководство осуществляет поиск новых ресурсов или инноваций.

Таким образом, традиционные бизнес-процессы превращаются в инновационные, а инновационные под влиянием фактора времени – в традиционные. Этот круговорот является непрерывным. Развития промышленного предприятия способствует такое соотношение на нем инновационных в традиционных бизнес-процессов как 2/3:1/3. Именно оно является катализатором экономического развития предприятия.

Механизм влияния бизнес-процессов на эффективность деятельности промышленного предприятия – это рациональное сочетание конкретных методов, форм, рычагов и инструментов, а также соответствующих правового, нормативного и информационного обеспечения, способствующих распространению и росту бизнес-процессов, обеспечивающих стабильные показатели развития промышленного предприятия, которые используют для синергизма развития бизнес-процессов и предприятия.

Влияния бизнес-процессов на эффективность деятельности промышленного предприятия осуществляется посредством:

- нормативно-правового обеспечения, которое регулируется законами, указами, распоряжениями, приказами, разъяснениями, уставом, учредительными документами, нормами, инструкциями, нормативными и методическими указаниями;

- информационного обеспечения, вторичная и первичная информация, сбор и анализ которой может осуществлять как промышленное предприятие (внутренний аудит), так и государственные органы (налоговая служба, финансовая инспекция) или третьи лица (банки, поставщики, потребители);

- рычагов воздействия, которые можно разделить на три группы: финансовые (прибыль, доход, финансовые санкции, процентные ставки, дисконт, целевые экономические фонды), экономические (цена, формы расчетов, уровень производительности труда, индивидуальный и совокупный спрос, расходы, управленческий персонал), производственные (технологии, оборудование, транспорт, производственно-технический персонал);

- методов управления, которые включают в себя планирование, прогнозирование, налогообложение, систему расчетов, материальное стимулирование, взаимоотношения с контрагентами;

- финансовых инструментов, конкретных факторов влияния бизнес-процессов на эффективность деятельности промышленного предприятия как результат применения рычагов (дотаций, субсидий, отчислений, взносов и пр.).

Выводы

Механизмы влияния бизнес-процессов на эффективность деятельности промышленного предприятия имеют поэлементный и поэтапный состав.

К элементам механизмов относятся: инновационные бизнес-процессы, традиционные бизнес-процессы, денежные средства, фонды денежных средств, финансовые рынки, методы реализации, рычаги влияния, информационное и нормативно-правовое обеспечение, индивидуальные и общественные интересы.

Поэтапная структура механизмов влияния бизнес-процессов на эффективность деятельности промышленного предприятия представлена стадиями формирования и функционирования, входными (объект, субъект, функции, цели) и выходными (принципы, формы) потоками. Такой подход поможет менеджменту промышленного предприятия быстрее адаптироваться к меняющимся условиям новой экономики, обеспечит интенсивный тип его развития, повысит деловую репутацию и конкурентоспособность бизнес-процессов и предприятия в целом.

Источники:

2. Андерсен Бьерн. Бизнес-процессы. Инструменты совершенствования / Пер. с англ. С.В. Ариничева / Науч. ред. Ю.П. Адлер. – М.: РИА «Стандарты и качество», 2003. – 272 с.

3. Биннер Х.Ф. Управление организациями и производством: от функционального менеджмента к процессному / Хартмут Ф. Биннер; пер. с нем. – М: Альпина Бизнес Букс (Альпина Паблишерз), 2009(2010). – 282 с.

4. Зиндер Е.З. Новое системное проектирование: информационные технологи и бизнес-реинжиниринг // Системы управления базами данных. – 1996. – № 1. – с. 55–67.

5. Мельников О.Н. Логистика интеллектуально-креативной деятельности при организации выполнения бизнес-проектов // Российское предпринимательство. – 2013. – № 24 (246). – c. 153–158. – http://www.creativeconomy.ru/articles/30992/.

6. Ойхман Е.Г., Попов М. Реинжиниринг бизнеса: реинжиниринг организаций и информационные технологии. – М.: Финансы и статистика, 1997. – 333 с.

7. Харрингтон Дж., Эсселинг К.С. Оптимизация бизнес-процессов: документирование, анализ, управление, оптимизация – СПб: Азбука, БМикро, 2003. – 317 с.

8. Davenport T.H. Process innovation: reengineering work through information technology. – Boston, Mass.: Harvard Business School Press, 1993. – 337 р.

9. Davenport T.H., Short J.E. The New Industrial Engineering: Information Technology and Business Process Redesign // Sloan Management Review, 1990,(Summer), – р. 11–27.

10. Deming W.E. Quality, productivity, and competitive position. Cambridge, MA: Massachusetts Institute of Technology, Center for Advanced Engineering Study, 1982. – 373 р.

11. Ericsson Quality Institute. Business Process Management.Ericsson, Gothenburg, Sweden, 1993. – 134 р.

12. Hammer M., Champy J. Reengineering the corporation: a manifest of business revolution. – New York: Harper Business, 1993. – 223 с.

13. ISO/IEC. Оценка и аттестация зрелости процессов создания и сопровождения программных средств и информационных систем (ISO/IECTR 15504-CMM). – М.: КнигаиБизнес, 2001. – 348с.

14. Porter M.E., Millar V.E. How Information Gives You Competitive Advantage // Harvard Business Review, 1985, 85, (July–August), 149160.

15. Tele Management Forum. Telecom Operations Map. Evaluation Version 2.1. – Morristown, NJ: TMForum, 2000. – №82. – р. 12–18.

Страница обновлена: 22.01.2024 в 19:36:44