Исследование тенденций и закономерностей развития предпринимательских структур на разных стадиях жизненного цикла организации

Скачать PDF | Загрузок: 6

Статья в журнале

Российское предпринимательство *

№ 10 (256), Май 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Ельцова Е.С. Исследование тенденций и закономерностей развития предпринимательских структур на разных стадиях жизненного цикла организации // Российское предпринимательство. – 2014. – Том 15. – № 10. – С. 63-70.

Аннотация:

В статье рассмотрен процесс организационного развития предпринимательских структур на базе различных моделей жизненных циклов. Предложены показатели, оценивающие эффективность предпринимательской деятельности на разных этапах. Определены показатели, влияющие на рост и старение предпринимательских структур.

Ключевые слова: предпринимательская деятельность, трансформация, организационная структура, жизненный цикл, конфигурационный подход

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В экономической литературе существует большое множество моделей жизненных циклов организаций (ЖЦО), отличающихся количеством этапов и набором контекстуальных переменных, их характеризующих. В качестве базы для сравнения разных моделей ЖЦО предлагается использовать 5-этапную модель, включающую следующие этапы: становление, накопление, зрелость, диверсификация и упадок [4].

Сравнение существующих моделей с 5-этапной моделью ЖЦО

Сравнительный анализ моделей ЖЦО позволил автору выделить две группы. К первой группе относятся модели, в которой рассмотрены этапы становления, накопления и зрелости (модели Липпита и Шмидта; Кац и Канна; Кимберли, Л. Грейнера и Торберта). Данный подход не является полным, т.к. в нем отсутствует описание тенденций дальнейшего развития предпринимательских структур.

Ко второй группе относятся модели, включающие этапы становления, накопления, зрелости, диверсификации и смерти (модели Миллера и Фризена, Фламхольца, Лестера, Карнелла и Каррагера, Адизеса). Данная группа моделей является оптимальной для целей организацинной диагностики, т.к. после наступления этапа зрелости рассматривает два возможных пути дальнейшего развития организации: возрождение через диверсификацию и смерть.

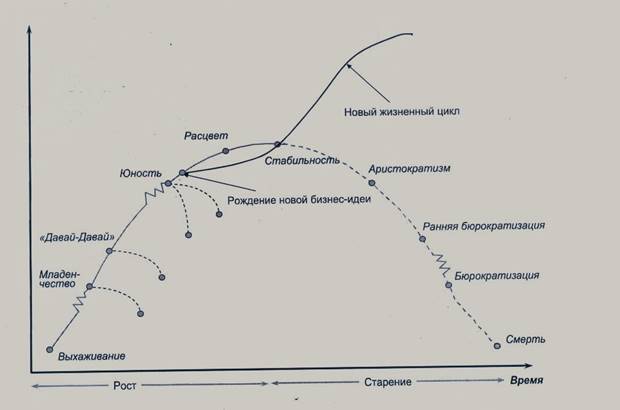

Следует отметить, что модель И. Адизеса не содержит этап диверсификации, т.е. после наступления этапа стабильности организация вступает фазу старения. Поэтому на этапе юности следует разрабатывать новые бизнес-направления, которые не позволят организации ступить на нисходящую ветвь развития, при этом все они будут находиться на разных этапах ЖЦО [5]. Примером этого может служить модель «Реинкарнация бизнеса» С.Р. Филоновича (см. рис. 1).

Рис. 1. Модель «Реинкарнация бизнеса» С.Р. Филоновича

Характеристика этапов модели ЖЦО

Сравнение существующих моделей с 5-этапной моделью ЖЦО позволило автору сформировать характеристику каждого этапа организационного развития.

На этапе становления происходит зарождение бизнес-идеи и воплощение ее в жизнь. По сути, физически организация существует только в виде идеи и проверки реальности осуществления данного бизнес-проекта, поэтому данный этап можно позиционировать как «точку отсчета».

На этапе накопления акцент делается на выживание. Организационная структура простая, с ярко выраженной централизацией власти и неформальными коммуникациями. Предпринимательская деятельность на данном этапе сопровождается высоким уровнем риска, поэтому для предотвращения преждевременной смерти организации необходимо оценивать показатели ликвидности и вероятность наступления банкротства. Разработка стратегии носит скорее интуитивный характер, стратегический бизнес-план развития существует, как правило, только «в голове руководителя».

Этап зрелости характеризуется адаптацией и дальнейшим ростом показателей продаж и рентабельности. На данном этапе наблюдается рост продаж, возникает необходимость в иерархической, формализованной организационной структуре, в которой регламентированы зоны полномочий и ответственности, происходит переход от предпринимательского стиля управления к профессиональному менеджменту, сопровождающийся потерей креативности и инновационности, наблюдается консервативный подход к принятию решений, уровень предпринимательского риска снижается. Поэтому для данного этапа характерна децентрализованная, бюрократическая структура, в которой четко прописаны стандарты трудовой деятельности. Как правило, это механистическая или профессиональная бюрократия. Оценка эффективности предпринимательской деятельности проводится на базе предварительно разработанных стратегических карт эффективности.

Для дальнейшего роста необходимо диверсифицировать предпринимательскую деятельность, расширяя стратегический портфель реализуемых товаров и оказываемых услуг, наступает этап диверсификации. Происходит сегментация деятельности по бизнес-направлениям, находящимся на разных этапах жизненного цикла, а прибыль реинвестируется в новые направления.

Смерть организации наступает, когда она уже не может создавать положительный денежный поток, т.е. расходы организации превышают ее доходы.

Таким образом, после этапа зрелости у компании есть два пути – диверсификация или смерть.

Управленческие роли на этапах ЖЦО

На разных этапах жизненного цикла наблюдается доминирование различных управленческих ролей.

Предпринимательская роль (Е) призвана определить будущий спрос на продукцию и услуги, что позволит организации занять нишу на рынке с учетом прогнозируемого спроса.

Направляющая роль (Р) является целенаправленной, осуществляется в соответствии с выбранной стратегией и заключается в производстве и реализации товаров (услуг).

Административная роль (А) заключается в упорядочивании и систематизировании процесса управления компанией, минимизации расходов, проведении стандартизации документооборота и процедур. Именно усилиями администратора в компании устанавливается бюрократический порядок, прописываются функциональные обязанности и полномочия.

Роль А и Р, обеспечивая функционирование и конкурентоспособность компании в настоящем, никак не связаны с ее развитием и адаптацией к быстро изменяющейся внешней деловой среде и требованиям рынка. Разработка стратегических планов развития требует от руководителей высшего звена выполнения предпринимательской роли (Е), заключающейся в генерировании новых идей, способствующих росту компании за счет расширения доли рынка путем диверсификации предпринимательской деятельности.

Интегрирующая роль (I) заключается в формировании корпоративной культуры и миссии организации, благодаря которой в фирме создается и поддерживается органическое единство.

Доминирование определенной управленческой роли определяется проритетными задачами этапа жизненного цикла организации:

– этап накопления – увеличение объема продаж;

– этап зрелости – создание инструментов контроля над расходами;

– этап диверсификации – расширение рыночного охвата.

На рисунке 2 представлена разработанная автором модель ЖЦО, отражающая влияние управленческих ролей на экономические показатели предпринимательской деятельности и трансформацию конфигурации.

Рис. 2. Модель организационного развития (разработана автором)

В данной модели отсутствует этап диверсисфикации и смерти по следующим причинам:

– на этапе диверсификации бизнес-направления организации находятся на разных этапах ЖЦО – на этапе становления, накопления и зрелости, которые входят в данную модель;

– при переходе к этапу диверсификации вероятность наступления банкротства и смерти организации сильно снижается, т.к. бизнес-направления, находящиеся на этапе зрелости, «поддерживают» развивающиеся сегменты бизнеса, чтобы в дальнейшем была возможна обратная ситуация. Кроме того, диверсификация стратегического портфеля оказываемых услуг и реализуемых товаров позволяет расширить рыночный охват организации и тем самым укрепить ее позиции на рынке.

Показатели эффективности деятельности для разных этапов ЖЦО

При оценке эффективности предпринимательской деятельности на разных этапах ЖЦО следует учитывать, что в экономической практике существует два подхода: определение единого интегрального показателя и формирование сбалансированной системы показателей по ключевым сферам бизнеса.

Единый интегральный показатель определяется рядом других показателей, которые по отношению к нему являются факторными. В свою очередь, эти показатели могут являться результативными по отношению к факторным показателям более низкого уровня.

При разработке системы показателей, оценивающих результаты деятельности в разрезе ключевых сфер бизнеса, следует стремиться, чтобы каждый показатель давал качественную и количественную характеристику конкретной сферы деятельности хозяйствующего субъекта и был взаимосвязан с другими показателями.

Основной задачей этапа накопления является выживание, поэтому в качестве интегрального показателя эффективности применяется показатель вероятности наступления банкротства.

В теории финансового менеджмента существует большое количество факторных моделей оценки вероятности наступления банкротства. Например, модели Лиса и Таффлера, Э. Альтмана, К. Бивера и пр. [6].

Эти модели отличаются набором показателей, влияющих на вероятность наступления банкротства, но итоговый результат оценки вероятности наступления банкротства у них одинаковый.

В качестве примера, на наш взгляд, можно использовать 4-факторную модель Таффлера:

Z = 0,53Х1 +0,13Х2 + 0,18Х3 + 0,16Х4, (1)

где

Х1 – ![]()

Х2 – ![]()

Х3 – ![]()

Х4 – ![]()

Для данной модели вероятность банкротства в зависимости от значения рейтингового числа определяется следующим образом:

– если Z > 0,3 – фирма имеет неплохие долгосрочные перспективы;

– если Z < 0,2 – вероятно банкротство.

В данной модели Z – интегральный показатель эффективности, а Х1, Х2, Х3, Х4 являются по отношению к нему факторными показателями.

Для комплексной оценки эффективности деятельности предпринимательских структур, находящихся на этапе зрелости, целесообразно разработать многоуровневую факторную модель, включающую как интегральный показатель, так и систему показателей, влияющих на этот показатель [7]. В качестве интегрального показателя эффективности на данном этапе рекомендуется использовать коэффициент устойчивого роста, а факторные показатели необходимо разрабатывать по мере их влияния на величину интегрального.

Коэффициент устойчивого роста показывает величину реинвестируемой чистой прибыли на 1 руб. его собственного капитала:

Кур = ![]() (2)

(2)

где

Кур – коэффициент устойчивого роста;

ЧПреинв – реинвестируемая чистая прибыль;

![]() – средняя величина собственного капитала

за период получения чистой прибыли.

– средняя величина собственного капитала

за период получения чистой прибыли.

Факторную модель оценки эффективности на этапе зрелости можно представить следующим образом:

Кур = Креинв*Рпр*Коа*Кфз, (3)

где

Креинв – коэффициент реинвестирования;

Рпр – рентабельность продаж;

Коа – коэффициент оборачиваемости активов;

Кфз – коэффициент финансовой зависимости.

В данной модели коэффициент устойчивого роста Кур является интегральным показателем эффективности, а коэффициенты реинвестирования Креинв, рентабельности продаж Рпр, оборачиваемости активов Коа и финансовой зависимости Кфз факторными по отношению к нему.

На этапе диверсификации оценка эффективности предпринимательской деятельности проводится в разрезе бизнес-направлений, находящихя на разных этапах жизненных циклов.

Поэтому для комплексной оценки эффективности деятельности предпринимательских структур, находящихся на данном этапе, целесообразно разработать многоуровневую факторную модель, включающую как интегральный показатель, оценивающий эффективность деятельность организации, так и систему показателей, оценивающих эффективность деятельности конкретных бизнес-направлений.

Данная модель разрабатывается для конкретной организации с учетом специфики ее деятельности и бизнес-направлений.

Каждый этап жизненного цикла организации представляет собой конфигурацию определенных контекстуальных и структурных переменных. Переход на следующий этап организационного развития заключается в преодолении кризисов, которые представляют собой решение приоритетных задач каждого конкретного этапа. Так, переход от этапа становления к этапу накопления означает переход от разработки предпринимательской идеи создания бизнеса, маркетингового анализа, составления бизнес-плана, регистрации компании к реализации этих планов. Именно поэтому на этапе становления отсутствует конфигурация и доминирует предпринимательская управленческая роль.

Приоритетной задачей этапа накопления является создание клиентской базы, что позволит, с одной стороны, преодолеть кризис ликвидности и снизить риск наступления банкротства, а с другой – осуществить переход на следующий этап организационного развития. Для данного этапа характерна простая конфигурация, предпринимательский стиль управления и доминирование испонительной роли.

На этапе зрелости ставится задача повышения показателей рентабельности и деловой активности, что является обязательным условием роста стоимости бизнеса. Чтобы решить эту задачу необходимо усиливать административную роль, что невозможно при простой структурной конфигурации, предпринимательский стиль управления. Для данного этапа характерен переход к профессиональному менеджменту, смена простой конфигурации на иерархическую, внедрение правил и регламентов касательно зон полномочий и ответственности, а также систем бюджетирования, планирования и контроля.

Данный этап является «точкой перехода» либо к дальнейшему росту, либо к вступлению организации на нисходящую ветвь развития. Если на данном этапе механизм взаимодействия описан формулой PAeI, то за ним последует этап смерти, а если PAЕI – этап диверсификации.

И. Адизес в своей модели не рассматривает механизм PAЕI, т.к. административная и предпринимательская роль в рамках одного бизнес-направления «ужиться» не могут и будут все время конфликтовать. На данном этапе имеют место два механизма взаимодействия управленческих ролей: PAEI (уже существующее бизнес-направление) и PAEI (новое бизнес-направление).

Выводы

1) Предложена система показателей, которые нужно контролировать на разных этапах жизненного цикла организации, чтобы не допустить преждевременной ее «смерти».

2) Выявлена взаимосвязь механизма взаимодействия управленческих ролей, экономических показателей деятельности и смены конфигурации для этапов накопления и зрелости.

Источники:

2. Минцберг Г. Структура в кулаке: создание эффективной организации / Пер. с англ. под ред. Ю.Н. Каптуревского. – СПб: Питер, 2004. – 512 с.

3. Минцберг Г., Альстрэнд Б., Лэмпел Д. Школы стратегий. Стратегическое сафари: экскурсия по дебрям стратегий менеджмента. – СПб: Питер, 2000. – 336 с.

4. Широкова Г.В., Меркурьева И.С., Серова О.Ю. Особенности формирования жизненных циклов в российских компаний // Российский журнал менеджмента. – 2006. – Т. 4. – № 3. – С. 3–26.

5. Филонович С.Р. Использование моделей жизненного цикла в организационной диагностике // Социологические исследования. – 2005. – № 4. – С. 53–64.

6. Ступаков В.С., Токаренко Г.С. Риск-менеджмент: Учеб. пособие. – М.: Финансы и Статистика. – 2005. – 288 с.

7. Кунин В.А. Формирование системы показателей эффективности предпринимательства // Ученые записки Санкт-Петербургской академии управления и экономики. – 2011. – № 1. – С. 48–57.

Страница обновлена: 22.01.2024 в 23:08:58