Сущность управления деловой активностью предприятия

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 24 (246), Декабрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Аристархова М.К., Наконечная Т.В. Сущность управления деловой активностью предприятия // Российское предпринимательство. – 2013. – Том 14. – № 24. – С. 62-68.

Аннотация:

Проведение анализа деловой активности промышленного предприятия по предложенной методике позволит оценивать систему управления по каждому направлению его деятельности: производственной, маркетинговой, коммерческой и экономической, и на основе полученных результатов оперативно принимать управленческие решения, разрабатывать соответствующие рекомендации и намечать приоритетные направления развития предприятия.

Ключевые слова: деловая активность, управление деловой активностью, анализ деловой активности, оценка деловой активности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В современных экономических условиях деловая активность, управление ею и методическое обеспечение играют важную роль в обеспечении эффективности и прибыльности деятельности предприятия.

Значимость деловой активности

Деловая активность направлена на повышение рыночной стоимости компании, содействует выживанию в условиях конкурентной борьбы и лидерству среди конкурентов, стимулирует развитие производства и рост объемов реализации, способствует устойчивости экономического потенциала предприятия.

В то же время, проведенное исследование трудов отечественных и зарубежных авторов в области экономического анализа, финансового и производственного менеджмента, управления предприятием позволило сделать вывод о существенных недостатках в предлагаемых методиках оценки деловой активности, в частности:

- недооценка значимости деловой активности предприятия в силу того, что на первый план в оценке результативности деятельности предприятия ставится финансовая устойчивость, ликвидность и его платежеспособность;

- рассмотрение анализа деловой активности осуществляется в основном с позиции оборачиваемости и рентабельности;

- сама деловая активность представляется в качестве небольшой части финансового состояния предприятия.

Сложившаяся ситуация объясняется тем, что управление предприятием направлено на удовлетворение сиюминутных потребностей таких, как обеспечение платежеспособности и инвестиционной привлекательности в настоящий момент. Особо следует выделить, что в существующих методиках для оценки результативности деятельности предприятия не находят отражения показатели, характеризующие его деловую активность.

Выделенные недостатки обосновывают необходимость совершенствования системы управления деловой активностью предприятия. Именно от показателей деловой активности: возможностей производства, оптимальности состава и структуры активов и капитала, достаточности доходов и обоснованности расходов, обеспеченности всеми видами ресурсов зависят платежеспособность и финансовая устойчивость предприятия. Недооценка значимости деловой активности приводит к ухудшению значений результативных показателей деятельности предприятия.

В этом контексте встает необходимость эффективного управления деловой активностью. В связи с тем, что деловая активность промышленного предприятия должна быть подвержена управлению, было сформулировано понятие управления деловой активностью, дающее возможность комплексно и системно оценить систему управления предприятием и его структурных подразделений в процессах снабжения, производства и реализации: «управление деловой активностью» - это воздействие на деловую активность предприятия, посредством разработки комплекса мероприятий, направленных на расширение имеющихся и завоеванием новых рынков сбыта; привлечение новых поставщиков сырья и материалов; оптимизацию материально-производственных запасов; ускорение оборачиваемости активов и капитала; устранение влияния факторов внутреннего и внешнего характера, воздействующих на снижение эффективности используемых ресурсов; содействующих выживанию фирмы в условиях конкурентной борьбы, стимулирующих развитие производства, способствующих устойчивости экономического роста - с целью максимизации прибыли предприятия [5].

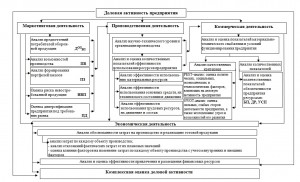

Обеспечение эффективности управления деловой активностью обуславливает изучение сущности направлений деятельности предприятия. В рамках управления деловой активностью предлагается рассматривать промышленные предприятия с позиции осуществления им следующих видов деятельности: маркетинговой, производственной, коммерческой и экономической.

Маркетинговая деятельность направлена на продвижение продукции на рынке, завоевание новых рынков сбыта и покупателей. Результативность производственной деятельности проявляется в эффективности использования ресурсов предприятия. Эффективность осуществления коммерческой деятельности нацелена на обеспечение предприятия необходимыми ресурсами для производства продукции, выполнения работ и оказания услуг. Эффективность экономической деятельности компании аккумулирует усилия по повышению результативности деятельности предприятия в целом [3].

Грамотное управление промышленным предприятием возможно только при условии проведения периодического и всестороннего анализа его деловой активности.

Предложенная методика анализа деловой активности отличается от ранее известных методик тем, что наиболее комплексно охватывает аспекты производственной, маркетинговой, коммерческой и экономической деятельности предприятия. Разработанная методика анализа деловой активности включает в себя специфические показатели деятельности промышленного предприятия (см. рис. 1).

Достоинством данной методики является то, что в зависимости от цели и задач аналитического исследования существует возможность использования любого из блоков или элементов данной методики в качестве самостоятельного объекта анализа. В оперативном режиме не возможно проведение комплексного анализа деловой активности, однако, это не означает, что оценка деловой активности может производиться только на тактическом и стратегическом уровнях. Для получения данных о краткосрочных изменениях деловой активности промышленного предприятия производится анализ отдельных видов деятельности или их составляющих.

Анализ отдельных видов деятельности

Анализ маркетинговой деятельности предлагается проводить с точки зрения оценки диверсификации предприятия под требования рынка. Данное предложение подразумевает расчет и оценку показателей, характеризующих возможности предприятия максимально удовлетворять потребности покупателей с минимальным риском невостребованности произведенной продукции.

В качестве таких показателей предложено использовать:

ДОПВП – долю оборонной продукции, изготовленную по предварительным заказам в общем объеме выпущенной продукции;

ПВ – показатель, характеризующий производственные возможности предприятия;

ПЗ – качественный показатель, характеризующий наличие производственных заказов на анализируемый период;

НВП – характеризует наличие невостребованной продукции в исследуемом периоде;

ДНВП– долю невостребованной продукции в объеме выпущенной продукции;

ПД – качественный показатель, который характеризует возможность диверсификации производства.

Анализ производственной деятельности предлагается проводить не только исходя из расчета и оценки показателей эффективности использования ресурсов предприятия, на первый план выступает анализ научно-технического уровня и организации производственного процесса. Если научно-технический уровень и организация производства не упорядочены и не отлажены использование в процессе производства ресурсов будет не эффективным и не рациональным.

Анализировать коммерческую деятельность предлагается с позиции оценки материально-технического снабжения и условий функционирования предприятия. При анализе коммерческой деятельности используются как количественные показатели (показатели обеспеченности предприятия всеми необходимыми ресурсами), так и качественные (PEST и SWOT-анализ).

Рис. 1. Структура разработанной методики анализа деловой активности предприятия

В процессе проведения исследования были разработаны и предложены показатели, позволяющие оценить эффективность коммерческой деятельности:

БП – бесперебойность поставок характеризует бесперебойность поставок материально-производственных запасов в течение анализируемого периода;

ДР – достаточность ресурсов оценивает обеспеченность предприятия ресурсами в количестве, необходимом для осуществления текущей и предстоящей деятельности;

УСП – показатель устойчивых связей с поставщиками характеризует наличие постоянных поставщиков сырья, материалов и других запасов на протяжении длительного периода времени.

Анализ экономической деятельности подразумевает оценку обоснованности произведенных затрат и эффективность привлечения и размещения капитала.

Так как ключевыми показателями деловой активности предприятия остаются показатели оборачиваемости имущества и капитала разработана и предложена методика проведения факторного анализа коэффициентов оборачиваемости активов и капитала с учетом специфики деятельности предприятия. Схема зависимости коэффициента оборачиваемости активов от структуры активов и коэффициента оборачиваемости капитала от структуры источников финансирования деятельности предприятия представлена на рисунках 2 и 3.

Эффективность и результативность деятельности производственного предприятия зависит от обоснованности вложения средств и рациональности использования ресурсов предлагается при проведении факторного анализа коэффициента оборачиваемости активов учитывать влияние таких показателей, как коэффициент оборачиваемости материально-производственных запасов, доля оборотных активов в общей величине активов и доля материально-производственных запасов в оборотных активах предприятия.

Рис. 2. Зависимость коэффициента оборачиваемости активов от структуры активов предприятия

Оборачиваемость капитала во многом зависит от соотношения источников средств финансирования деятельности предприятия. Поэтому, при проведении факторного анализа оборачиваемости капитала, предлагается оценивать его изменение под влиянием следующих факторов: коэффициента оборачиваемости заемного капитала, коэффициента автономии и коэффициента финансового рычага.

Рис. 3. Зависимость коэффициента оборачиваемости капитала от структуры капитала

Проведение анализа деловой активности позволяет выявить недостатки в деятельности предприятия, разработать соответствующие рекомендации и наметить приоритетные направления развития предприятия.

Вывод

Управление деловой активностью дает возможность оперативно принимать управленческие решения, минимизировать влияние рисков внутреннего и внешнего характера, оказывающих воздействие на состояние деловой активности предприятия для обеспечения максимизации рыночной стоимости компании и достижения устойчивого экономического роста.

Источники:

2. Басовский Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Л.Е. Басовский, А.М. Лунева, А.Л. Басовский; Под ред. Л.Е. Басовского. – М.: ИНФРА-М, 2010. – 222 с.

3. Борисов А.Б. Большой экономический словарь / 2-е изд.; перераб. и доп. – М.: Книжный мир, 2009. – 860 с.

4. Ковалев В.В. Финансовый менеджмент: теория и практика / 2-е изд.; перераб. и доп. – М.: ТК Велби: Проспект, 2008. – 1024 с.

5. Наконечная Т.В. Совершенствование инструментария управления деловой активностью // В мире научных открытий. – 2011. – № 6 (18). – С. 280–286.

6. Савицкая Г.В. Экономический анализ: Учебник / 14-е изд.; перераб. и доп. – М.: ИНФРА-М, 2011. – 649 с.

7. Аристархова М.К., Зуева О.К., Зуева М.С. Технологии управления промышленным предприятием инструментами контроллинга. – Уфа: УГАТУ, 2012. – 252 с.

8. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2009. – 367 с.

9. Головина А.С. Стратегическое управление деловой активностью субъектов малого и среднего предпринимательства // Российское предпринимательство. – 2013. – № 18 (240). – c. 20–33. – http://www.creativeconomy.ru/articles/29801/.

Страница обновлена: 28.03.2024 в 02:19:59