Оценка деятельности коммерческого банка на основе использования финансовых кластеров

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 20 (242), Октябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Попова В.П. Оценка деятельности коммерческого банка на основе использования финансовых кластеров // Российское предпринимательство. – 2013. – Том 14. – № 20. – С. 66-71.

Аннотация:

В статье приведены разработанные автором методика количественной оценки деятельности коммерческих банков и алгоритм данной оценки. Обозначены кластерные показатели, позволяющие производить оценку. Обоснована актуальность разработки данной методики.

Ключевые слова: кластерные показатели, оценка деятельности коммерческого банка

Кризис 2008–2009 гг. негативно отразился на деятельности банковской системы страны, что может привести к росту числа банкротств банков, так как действующая система страхования вкладов не покрывает полный риск потери ликвидности. В сложившейся ситуации возникает необходимость разработки объективной оценки стабильности и устойчивости российских коммерческих банков. Актуальность данной разработки возрастает в период нынешнего европейского банковского кризиса.

Разработка методики оценки банков

В период с 2010 по 2012 гг. наблюдалась тенденция присвоения коммерческим банкам кредитных рейтингов международными рейтинговыми агентствами со значительными задержками. Это обуславливалось тем, что предложенная ЦБ РФ схема страхования вкладов стала значительно восприимчива к состоянию экономики страны и международным тенденциям в этой области. При этом в банковской сфере, особенно в средних региональных банках, наблюдается рост просроченной и нереальной к взысканию ссудной задолженности, что приводит к увеличению резервов и снижению ликвидности.

Низкий уровень кредитного рейтинга России возник вследствие структурной слабости экономики страны, которая в значительной степени зависит от сырьевых ресурсов (в основном углеводородов), а также характеризуется низким уровнем развития политических и экономических институтов страны, низкой конкурентоспособностью на мировом рынке, недостаточной инвестиционной привлекательностью.

Методика количественной оценки деятельности коммерческих банков состоит из несколько этапов. Она основана на многокритериальных методах, кластерном анализе.

На первом этапе для объективной количественной оценки необходимо разработать критерии оценки и их веса, установить единые условия для всех оцениваемых банков. При этом выбор критериев должен осуществляться с точки зрения их ликвидности, платежеспособности и стабильности деятельности.

На втором этапе на основе экспертных оценок путем многочисленных итераций осуществляется выбор кластерных показателей. Кластерные показатели – класс (группа, набор) абсолютных или относительных показателей (коэффициентов) переменных, имеющих корреляционные взаимосвязи между собой, которые можно объединить по определенному признаку и составляющие естественную экономическую группу.

Мнения экспертов должны обеспечиваться высокой степенью согласованности. Кроме того, на данном этапе разработки необходимо стремиться к минимизации кластеров, чтобы максимизировать точность результата.

Экспертам нужно провести выбор основных описательных кластеров с точки зрения стабильности и устойчивости коммерческих банков, определить веса значений для каждого кластерного показателя. Сумма весов определенных кластеров должна составить 100%. Согласование критериальных весов может быть проверено с помощью теории согласования, предложенной М. Кендалл (1955) [4]. Она заключается в построении и расчете отношений на основе типа «больше – меньше», справедливость которых установлена при построении шкал.

На третьем этапе эксперты выражают свое мнение, которое отражено в наборах выделенных весов и выбранных кластеров сравнивая их между собой путем статистической совместимости и на основе полученных данных. Совместимость определяется с помощью коэффициента Кендалла, который показывает уровень сходства восприятия критериев у экспертов.

На четвертом этапе для более достоверной оценки финансовые данные берутся из годовых и квартальных отчетов коммерческих банков. В случае использования специальных кластеров для расчетов, которых нет в финансовых документах, эксперты могут предоставлять свои оценки.

Пятый этап предполагает выбор многокритериального метода кластерной оценки или нескольких аналогичных способов с применением набора разработанных на первом этапе критериев и данных, полученных на четвертом этапе. В случае применения более сложного метода оценки выбор функции предпочтения должен быть произведен экспертами (на шестом этапе).

Так как не существует идеального метода оценки, выбор может быть основан на знании его особенностей. Более того, если в случае оценки используются несколько методов, то они могут давать разные результаты по оцениваемым банкам. Таким образом, требуется дополнительный седьмой этап.

Добавим количественный анализ

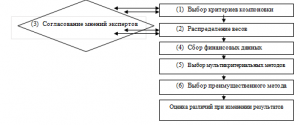

Количественный анализ финансового состояния банка всегда должен начинаться с выбора критериев оценки и определения кластеров, отражать сущность оценки и не упускать ценные кластеры, характеризующие объект. Для получения объективных результатов набор кластеров не должен быть большим. В процессе исследования было обнаружено, что наиболее целесообразно использовать так называемые Stand’P базы, которые устанавливают категории стабильности и надежности банков России. Эти данные послужили базой для изложения основных категорий оценки (кластеров). На рисунке представлен, разработанный автором, алгоритм количественной оценки деятельности коммерческого банка.

Рис. Алгоритм количественной оценки деятельности коммерческого банка

Категории оценки (кластеры) представляют собой шесть условий стабильного и надежного банка:

‘C’ – достаточность капитала,

‘А’ – качество активов, является соотношением неработающих и просроченных активов в общей сумме кредитов,

‘М’ – уровень управления качеством,

‘Е’ – прибыль, соотношение доходов к взвешенным по риску активам,

‘L’ – ликвидность,

‘S’ – чувствительность к рыночному риску, отражает степень, в которой изменения процентных ставок, курсов валют, цен на товары, или цен на акции может отрицательно повлиять на финансовое состояние учреждения и экономического капитала.

Предложенные показатели (капитал, рентабельность и эффективность категорий) будут использоваться в исследовании, они направлены на достижение основных целей исследования.

Первый кластер оценки состоит из 2-х критериев оценки коммерческих банков:

– представляет собой просроченную ссудную задолженность в общем объеме ссудного портфеля;

– просроченную задолженность можно разделить по срокам возникновения: 1 день; 2 – 10 дн.; 11 – 30 дн.; 31 – 60 дн., 61 – 90 дн., 91 – 180 дн. и свыше 180 дн.

При этом, по нашему мнению, оптимальным сроком признания ссудной задолженности просроченной является временной интервал 40 – 60 дн.; при условии погашения задолженности до этого срока не возникает нарушение условий кредитного договора при расчете резервов по просроченным ссудам.

При этом термин просроченности кредита на срок 60 дн. и более достаточно информативен с точки зрения раскрытия информации по обесцененным кредитам, что определено в соответствии с п. 59 положения 39 МСФО в соответствии IASB 2009. Отношение расходов на потери и понесенные убытки из-за обесценивания ссуд и приравненной к ней задолженности к совокупной сумме кредитов за вычетом РВПС.

Кластерные показатели для банков

Резюмируя вышесказанное, объединим кластерные показатели по одному из следующих признаков: капитал, активы, доходы, ликвидность. При этом кластерные показатели, базирующиеся на качественных характеристиках, в исследовании не применяются, в связи с их высокой степенью волатильности. Кластерные показатели сведем в таблицу .

Таблица

Кластерные показатели коммерческого банка [1]

|

Кластеры

| |||||||

|

Капитал

|

Активы

|

Доход

|

Ликвидность

| ||||

|

1

|

Уровень 1 (значительный) – 300 млн руб.

|

3

|

Коэффициент просрочки (просроченная задолженность)

|

5

|

Соотношение затрат/доходов

|

8

|

Норматив ликвидности Н1, введенные ЦБ РФ

|

|

2

|

Совокупный капитал 300 млн руб.

|

4

|

Коэффициент убытков от обесценивания ссуд

|

6

|

Ожидаемая норма прибыли

| ||

|

7

|

Коэффициент чистых доходов

| ||||||

На основе разработанной таблицы и мнений экспертов определяются значения кластеров, их веса, предоставляющие рабочие характеристики деятельности коммерческих банков. Деятельность банка является сложным процессом, включающим в себя множество различных (отдельных) операций, переплетающихся между собой, внутренних и внешних денежных потоков.

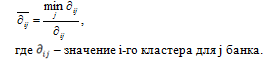

На основе метода средневзвешенной, по каждому из кластеров определяется максимальное значение. Так как предложенный метод может быть использован только для работы с максимальным значением кластерных показателей, необходимо учесть и их минимальные значения. При выборе кластеров мы имеем три критерия минимизации итоговых результатов из восьми предложенных, а именно просроченные ссуды, убытки от обесценивания ссуд, отношение прибыли к выручке.

При этом критерии минимизации можно преобразовать в максимальные, используя следующую формулу:

На следующем этапе, веса для каждого критерия должны быть распределены таким образом, чтобы их сумма при всех прочих равных условиях была равна 100%. При этом необходимо уделить огромное значение тем показателям, которые оценивают доходы банка, т.к. именно способность коммерческого банка генерировать денежные потоки, приносящие доходы, имеет первостепенное значение при возмещении потерь в результате нереальных к взысканию ссуд и прочих убытков в процессе своей нормальной деятельности.

Выводы

Следуя предложенному алгоритму количественной оценки деятельности коммерческого банка, автором был произведен сбор основных статистических данных, позволяющих опробовать на практике предложенную теорию. Вместе с тем нужно отметить, что статистические данные не являются удобным инструментом для сравнительного анализа устойчивости коммерческих банков, так как, во-первых, в документации они даются в абсолютных значениях без сопоставления с размером коммерческого банка, во-вторых, представление данных не в графическом формате не позволяет принимать адекватные и своевременные управленческие решения для повышения эффективности деятельности. Таким образом, рассчитанные на основе статистических данных показатели не дают четких представлений об уровне стабильности и устойчивости коммерческих банков. Это подтверждает актуальность разработки метода оценки стабильности и эффективности деятельности коммерческого банка, базирующегося на предложенных финансовых кластерах с учетом всех весов.

[1] Составлено автором по материалам исследования [1, 2, 3].

Источники:

2. Методика оценки рейтинга кредитоспособности банка [Электронный ресурс]. – Режим доступа: http://www.raexpert.ru/ratings/bankcredit/method.

3. Муравьев А.К. Финансовая устойчивость коммерческого банка: методический аспект: автореф. дис...канд. экон. наук / А.К. Муравьев. – Новосибирск, 2008.

4. Кендалл М. Ранговые корреляции/ пер. с англ. – М.: Изд. Статистика, 1975. – 216 с.

Страница обновлена: 29.03.2024 в 15:14:32