Эффективность функционирования рынка кредитных дефолтных свопов в период финансового кризиса 2008–2009 годов

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 20 (242), Октябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Буньков В.С. Эффективность функционирования рынка кредитных дефолтных свопов в период финансового кризиса 2008–2009 годов // Российское предпринимательство. – 2013. – Том 14. – № 20. – С. 82-88.

Аннотация:

В статье приведен анализ деятельности крупнейших банков Lehman Brothers и Washington Mutual (WaMu) в период кризиса 2008 года. Рассмотрена ситуация с долговым кризисом в Греции в 2012 году. Представлены данные по валовым объемам контрактов КДС и фактическим суммам выплат после наступления кредитного события по нескольким крупнейшим компаниям. Автором обоснована эффективность рынка КДС.

Ключевые слова: производные финансовые инструменты, риски, кризис, долг, кредитный дефолтный своп

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Кредитные дефолтные свопы стали одним из наиболее спорных производных финансовых инструментов в последние годы. Несмотря на внушительные объемы рынка кредитных дефолтных свопов и высокую степень его интеграции в финансовую систему, он смог продемонстрировать свою устойчивость и эффективность в период экстремальных потрясений, что позволяет говорить о высокой степени надежности его механизма функционирования.

Под операционной эффективностью будем понимать способность рынка или инструмента в полной мере выполнять свою роль и функции, установленные для них как участниками рынка, так и законодательно. Механизм функционирования кредитных дефолтных свопов (КДС) подразумевает, что продавец КДС возместит убытки покупателю КДС в случае дефолта заемщика, на долговые инструменты которого были выпущены КДС.

Для анализа эффективности КДС как финансового инструмента необходимо рассмотреть периоды, когда на долговых рынках происходили серьезные потрясения, провоцировавшие крупные дефолты и, соответственно, возникала необходимость возмещения значительных сумм по контрактам КДС.

Банкротство крупнейших банков во время кризиса

Во время кризиса 2008–2009 годов обанкротились глобальный инвестиционный банк Lehman Brothers и крупнейший в США сберегательный банк WashingtonMutual (WaMu), которые имели публичный долг и инструменты КДС на свои долги. Их банкротство, классифицированное как кредитное событие, спровоцировало выплаты по КДС в значительном объеме, что и стало серьезнейшим стресс-тестированием рынка с момента его существования. На тот момент времени банкротство настолько крупных финансовых институтов вызвало серьезнейшие опасения у мирового экспертного сообщества относительно способности рынка КДС выдержать крупные выплаты. Отдельные эксперты предрекали коллапс рынка КДС, который мог спровоцировать системный кризис и парализовать финансовую систему [5]. Однако практика показала, что подобные ожидания оказались необоснованными.

Банкротство инвестиционного банка Lehman Brothers стало крупнейшим за всю историю США. На момент подачи ходатайства о банкротстве (15 сентября 2008 года) активы банка составляли $639 млрд. Данное банкротство было серьезным испытанием для рынка КДС и поэтому необходимо уделить ему особое внимание, анализируя эффективность рынка. Крах Lehman Brothers обусловлен слишком высоким кредитным плечом, использованным банком для максимизации прибыли. Если в 2003 году соотношение активов банка к собственному капиталу было 24 к 1, то в 2007 году этот показатель был на уровне 31 к 1. Значительную часть активов банка составляли ипотечные ценные бумаги и производные инструменты на них, что делало Lehman Brothers крайне чувствительным к негативным тенденциям на рынке жилья.

БанкLehmanBrothersявлялся крупнейшим контрагентом на рынке КДС на момент дефолта. Оценки валового объема позиций по КДС банка LehmanBrotherна момент объявления о несостоятельности сильно рознились из-за непрозрачности рынка. По различным прогнозам, крах банка мог спровоцировать выплаты по КДС на сумму от 200 до 400 млрд долларов. Размер данных позиций вызывал сомнения относительно того, смогут ли продавцы КДС отвечать по своим обязательствам. Однако по расчетам DTCC реальный валовый объем позиций, зарегистрированный в Хранилище торговой информации, составлял только 72 млрд. долл.

Процесс урегулирования выплат по КДС после банкротства LehmanBrothers проходил в следующей последовательности. 15 сентября 2008 года банк подал ходатайство о банкротстве по статье 11 кодекса США о банкротстве. На предшествующих дефолту выходных DepositoryTrust & ClearingCorporation (DTCC) прекратила торги по более чем 300 000 КДС контрактов, в которых банк LehmanBrothers был контрагентом. 10 октября состоялись аукционы для определения recoveryrate (ставка восстановления; определена на уровне 8,625%). 22 октября DTCC успешно завершил поставку по КДС при помощи Хранилища торговой информации (электронный центральный регистр для КДС). Данная система была установлена в 2006 году и в ней зарегистрированы практически все дилеры рынка КДС, а также более 1100 участников рынка. Одной из функций данной системы является расчет платежей по КДС, в том числе и в случае наступления кредитного события по КДС. В итоге чистая сумма денежных поставок по КДС LehmanBrothersиз-за взаимозависимости участников рынка составила лишь 5,2 млрд долларов против зарегистрированного валового объема 72 млрд. долларов; большинство субъектов были продавцами и одновременно покупателями КДС на долги LehmanBrothers. Данное событие стало одним из первых случаев доказательства устойчивости рынка КДС и отсутствия системного риска, которое приписывалось рынку многими экспертами.

Через две недели после объявления о банкротстве Lehman Brother банк Washington Mutual также подал заявление о добровольном банкротстве по статье 11 кодекса о банкротстве США (26 сентября 2008). Из-за огромных финансовых потерь на рынке ипотечных ценных бумаг и последовавшим за этим оттоком депозитов вкладчиков в размере 16,4 млрд долларов. Washington Mutual перешел под надзор Федеральной корпорации по страхованию вкладов (Federal Deposit Insurance Corporation или FDIC). На следующий день после этого банк подал ходатайство о банкротстве, что означало исполнение кредитного события по КДС. По данным DTCC общий объем КДС на долги Washington Mutual составлял 41млрд долларов, в то время как реальный объем чистых денежных поставок был лишь 1,3 млрд долларов [1].

Среди других крупных кредитных событий, спровоцированных кризисом 2008 года, необходимо упомянуть также крах страховой компании AIG (AmericanInternationalGroup), которая была спасена американским правительством, а также квазигосударственных ипотечных агентств FannieMae и FreddieMac [2]. Однако фиаско последних не представлял такой большой угрозы для рынка, как банкротство LehmanBrothers, из-за обеспечения обязательств агентств американским правительством. Гарантии правительства обусловили очень высокие recoveryrates в процессе аукционов: 91,5% для FannieMae и 94% для FreddieMac, то есть продавцам КДС необходимо было поставить лишь 8,5% и 6% номинальной стоимости долга.

Долговая ситуация в Греции

Для анализа эффективности рынка КДС также необходимо рассмотреть кризисные ситуации на суверенных долговых рынках. Тяжелая долговая ситуация в Греции, ставшая одной из последствий кризиса 2008–2009 годов, является достаточно наглядным примером для этих целей. Долговой кризис в Греции важен и с точки зрения того, что потенциальные дефолты отдельных стран Еврозоны являются одной из наиболее актуальных проблем мировой финансовой системы в настоящее время. Наступление кредитного события по греческому долгу было объявлено ISDA (InternationalSwapsandDerivativesAssociation; Международная ассоциация свопов и деривативов) 9 марта 2012 года. Стоит отметить, что кредитное событие было признано таковым не сразу из-за специфики процедур, которые Греция проводила в отношении своего долга. Греческое правительство договорилось с частными держателями гособлигаций обменять их на новые долговые бумаги с разными сроками погашения, а также на облигации Европейского фонда финансовой стабильности (EFSF). В результате данной реструктуризации номинальный объем списания составил 53%, в то время как чистые потери инвесторов с учетом понижения ставки купона и увеличения сроков погашения составили около 74%. Инвесторы предъявили бумаги на сумму 172 млрд евро (общий объем облигаций 206 млрд евро). Большая часть бумаг была выпущена по греческому законодательству, что позволило греческому правительству применить оговорку о коллективных действиях (collectiveactionclause) для того, чтобы принудить несогласное меньшинство инвесторов обменять свои облигации на новые. Из-за применения данной оговорки ISDA оценила реструктуризацию как избирательный дефолт, что является кредитным событием и влечет за собой выплаты по КДС [6]. Итоговый объем выплат держателям КДС на долги Греции составил 3,2 млрд евро при номинальной стоимости КДС 70 млрд евро.

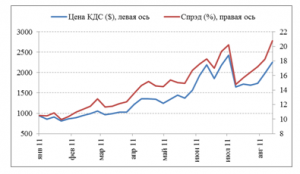

Примечательно, что динамика цен КДС на долг Греции практически совпадает с динамикой спреда доходности 5-летних греческих облигаций к доходности казначейских нот США (см. рис. 1).

Рис. 1. Динамика цен КДС на облигации Греции и спреда облигаций к казначейским нотам США в период с 14 января по 30 августа 2012 года [8]

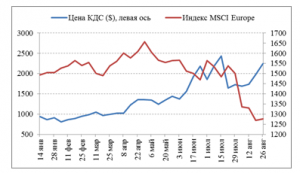

Оба показателя одинаково среагировали на объявления технического дефолта по долгам Греции 11 марта 2012 года. Стоит также отметить парадоксальную реакцию рынка акций на дефолт Греции. Несмотря на то, что это был фактически первый суверенный дефолт страны Еврозоны, европейский рынок акций продолжил рост в последующие месяцы (см. рис. 2). Это говорит о том, что крупные дефолты уже не вызывали столь серьезных опасений участников относительно больших объемов поставок по КДС. Таким образом, дефолты, которые стали последствием финансового кризиса 2008 года, убедили участников финансовых рынков в эффективности рынка КДС.

Рис. 2. Динамика цен КДС на облигации Греции и спреда облигаций к казначейским нотам США в период с 14 января по 30 августа 2012 года [8]

Регулирование рынка КДС

Существование системы аукционов и проведение расчетов между участниками рынка при помощи DTCC предотвратило неразбериху на рынке КДС, которая могла спровоцировать значительное ухудшение финансового кризиса 2008 года. В результате, конечные платежи держателям КДС оказались значительно меньше, чем оценивали участники рынка. Это говорит о достаточной эффективности рынка уже на тот момент. После кризиса регулирование рынка КДС значительно усилилось, что способствовало росту его эффективности. Поставки по КДС крупных банков в 2008 году показали, что реальный размер выплат по КДС значительно меньше, чем расчетный валовый объем из-за того, что все крупные участники рынка являются одновременно и продавцами и покупателями КДС. Таким образом, при наличии установленного механизма расчетов по крупным дефолтам, а также четкого регулирования рынка, риски системного кризиса из-за кросс-дефолтов участников рынков не настолько велики, насколько это предполагает объем рынка КДС.

В таблице представлены данные по валовым объемам контрактов КДС и фактическим суммам выплат после наступления кредитного события по нескольким крупнейшим компаниям в период кризиса сентябрь-октябрь 2008 года. Данные подтверждают, что реальный объем риска крупных выплат намного ниже валового объема КДС.

Таблица

Сравнение валового объема КДС и реальных поставок по ним

|

Компания

|

Валовый объем КДС

(млрд долл) |

Чистый объем поставок

(млрд долл) |

Соотношение валового объема и чистых поставок (%)

|

|

Lehman Brothers

|

72,0

|

5,2

|

7,2

|

|

Washington Mututal

|

41,0

|

1,3

|

3,2

|

|

Landsbanki Islands hf

|

19,2

|

1,8

|

9,4

|

|

Glitnir Banki hf

|

17,5

|

2,0

|

11,4

|

|

Kaupping Banki hf

|

34,3

|

3,8

|

11,1

|

Кризис 2008 года показал, что рынок КДС может эффективно функционировать в условиях достаточно крупных кредитных событий при наличии единого механизма поставки. Благодаря кризису регуляторы смогли обратить внимание на факторы, которые способствовали существованию повышенных рисков на рынке КДС, и попытаться ликвидировать их, что привело к повышению эффективности рынка. Данные факторы следующие:

– взаимозависимость позиций участников рынка. Данный фактор является следствием особенностей функционирования внебиржевого рынка КДС. При заключении сделки КДС довольно сложно разорвать контракт или продать его. Обычно участники рынка открывали обратную данному контракту позицию, то естьесли компания продавала КДС на определенный долг, то для закрытия позиции ей необходимо было купить аналогичный КДС на тот же долг. Подобный способ функционирования рынка привел к росту взаимозависимости участников рынка, что увеличило риск неплатежеспособности контрагента;

– концентрация КДС в финансовом секторе. При создании рынка КДС одной из основных функций была передача части кредитного рынка от банков другим участникам финансового рынка. Однако в итоге банки остались самыми крупными участниками рынка. По данным МВФ 58% покупателей и 43% продавцов в 2006 году были банками, тогда как доля хедж фондов среди покупателей и продавцов КДС составляла 29% и 31%. Данная ситуация способствовала повышению системных рисков для всего финансового сектора;

– непрозрачность рынка. В основе функционирования рынка КДС лежали внебиржевые торги. При этом отсутствовал единый регулирующий орган и существовало только две организации, предоставляющие данные о рынке (BIS, ISDA). По этой причине не было достаточной информации об участниках рынка, а иногда даже использовались разные определения для основных понятий рынка. В подобной ситуации оценка объемов рынка, также как и размер рисков отельных участников, сильно затруднены.

Выводы

Вышеприведенный анализ показывает, что принципы функционирования рынка КДС неверно понимались многими экономистами, а также неверно оценивался масштаб рынка и его потенциальное влияние на финансовые рынки. Примеры работы рынка в случае наступления крупных кредитных событий показывают, что рынок КДС эффективно может выполнять свои базовые функции и не представляет значительной угрозы для функционирования других финансовых рынков. Изменения, которые участники рынка и регуляторы внесли после крупных кредитных событий на рынке, способствовали повышению данной эффективности.

[1] http://www.dtcc.com/news/press/releases/2008/warehouse_cds_values_wamu.php

Источники:

2. W.K. Sjostrom, Jr. The AIG Bailout. – Washington and Lee Law Review, vol. 66, 2009.

3. W.L. Rutledge Senior Supervisors Group, Observations on management of recent credit default swap events, Март 2009.

4. C. Weistroffer, Credit default swaps «Heading towards a more stable system», Deutsche Bank Research, 2009.

5. O.M. Williams. Systemic risk: Regulatory Oversight and Recent Initiatives to Address Risk Posed by Credit Default Swaps, US Government Accountability Office, 2009.

6. Барсуков Ю. «Греция договорилась о реструктуризации долга», Газета «Коммерсант» от 11 марта 2012 г.

7. Депозитарная трастовая и клиринговая корпорация (Depository Trust and Clearing Corporation) [Электронный ресурс]. – Режим доступа: http://www.dtcc.com.

8. Информационный терминал Bloomberg.

Страница обновлена: 22.01.2024 в 19:09:27