Особенности объединения предприятий в вертикально-интегрированную структуру по производству швейных изделий

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 19 (241), Октябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Ильяшик И.В. Особенности объединения предприятий в вертикально-интегрированную структуру по производству швейных изделий // Российское предпринимательство. – 2013. – Том 14. – № 19. – С. 126-139.

Аннотация:

В настоящей статье, в качестве инструмента планирования, рассматриваются критерии, которыми руководствуются компании при формировании вертикально-интегрированных структур. Определены и оценены область и особенности применения трансфертного ценообразования с позиции повышения эффективности управления. Предложены критерии анализа эффективности использования производственных ресурсов на основе трансфертных цен в вертикально-интегрированных холдингах. Данный анализ можно использовать как на этапе стратегического планирования, так и для оценки оперативной деятельности.

Ключевые слова: трансфертное ценообразование, анализ эффективности, швейная промышленность, вертикально-интегрированная структура

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В современном мире швейная промышленность играет значительную роль в производстве валового национального продукта Российской Федерации. Ключевая особенность предприятий швейной промышленности - быстрая оборачиваемость инвестиций. Технологические и производственные особенности швейной промышленности обеспечивают высокую мобильность производства и позволяют осуществлять при минимуме затрат быструю смену ассортимента товаров.

Основные факторы, влияющие на создание вертикальной интеграции

Одна из основных задач деятельности компании в рамках холдинга – увеличение конкурентного преимущества за счет более эффективного управления имеющимися ресурсами.

Складывающиеся рыночные отношения в экономическом пространстве РФ способствуют изменению и развитию традиционных систем управления предприятиями. Как показывают выше приведенные показатели, в управлении предприятием необходимо выстраивать систему управления с более эффективными алгоритмами принятия управленческих решений, учитывающими постоянно изменяющуюся рыночную конъюнктуру.

Для повышения эффективности функционирования российской швейной промышленности наиболее важным моментом является создание заинтересованности в соединении усилий нескольких предприятий, начиная с создания сырьевых ресурсов, производства готовых изделий и сбыта готовой продукции, что позволит получить дополнительную экономию на издержках производства, а так же позволит распределить нагрузку по внедрению новых технологий. Как форма создания взаимной заинтересованности может выступать создание вертикально интегрированной структуры на базе холдинговой компании.

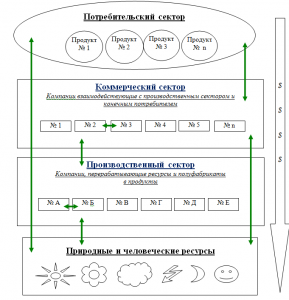

Рассмотрим графический пример экономических взаимоотношений (рис. 1).

Рис. 1. Организации процесса от использования природных ресурсов до создания конечного продукта (разработано автором)

Как мы видим на рисунке 1, компании взаимодействуют как между собой, так и с рынками ресурсов, и потребительским рынком.

При нарушении каждой взаимосвязи - стрелки, то есть не качественной работы каждой из компаний задействованной в процессе, конечный продукт может или не появиться вообще, или появиться некачественным. То есть ресурсы, вложенные в производство данного продукта, будут потеряны безвозвратно. Что может помочь снизить данный риск? Ответ - планирование деятельности и контроль над всеми составляющими данного процесса. С другой стороны, одновременное планирование и контроль рынка ресурсов и потребительского рынка очень дорогостоящий процесс. Оптимальное решение - контроль деятельности компаний, участвующих в процессе производства конечного продукта. Что собственно и является ничем иным, как вертикальной интеграцией.

На основании этого можно сделать вывод, что вертикальная интеграция в целом способна укрепить и усилить потенциал компании, улучшить эффективность хозяйственной деятельности, повысить собственную конкурентоспособность, и таким образом, противостоять рыночной конкуренции.

Рассмотрим критерии, которыми руководствуются компании при формировании вертикально-интегрированных структур.

Первый критерий, производственно-технологическая целесообразность создания вертикально-интегрированных структур, обеспечивающая разумный объем производства, для покрытия спроса на экономическом рынке в данной отрасли.

Второй, повышение конкурентного преимущества компании на рынках в данной отрасли.

Предпосылками возникновения вертикальной интеграции являются:

- создание эффективной системы управления организации производства и дистрибуции;

- контроль компаний над рынками сбыта конечной продукции;

- контроль компаний над рынками сырьевого обеспечения и возможность бесперебойных поставок;

- эффект экономии на масштабе производства;

- интернациональный характер бизнеса.

Хочу отметить особо, основные предпосылки интеграционного процесса начинают проявляться только лишь в тенденции.

Управление вертикально-интегрированной структурой строиться на базе контрактных или договорных отношений между компаниями, внутри данной структуры.

Основные договорные отношения складываются между:

- руководителями,

- бизнес единицами (например, когда они продают друг другу товары, работы, услуги),

- бизнес единицами и общеадминистративными службами.

Трансфертное ценообразование

Введение договорных отношений в холдинге предполагает установление таких правил «игры» между его бизнес единицами, которые были бы выгодны всем участникам договора.

Экономической базой договорных отношений является система трансфертного ценообразования. Данная система позволяет разделить деятельность компании на центры ответственности и определить эффективность каждого.

Цепочка создания стоимости продукта ориентирована на конкретные подразделения – бизнес единицы вертикально-интегрированной структуры, которые ориентированы на достижение и поддержание конкурентного преимущества всей вертикально-интегрированной структуры. Такой подход дает возможность оценить эффективность использования природных и человеческих, а так же финансовых ресурсов.

Система трансфертных цен в вертикально интегрированной структуре позволяет более прозрачно и эффективно выстраивать взаимоотношения между подразделениями – бизнес единицами внутри холдинга.

В отличие от других внутрифирменных составляющих, таких как культура компании, психологический климат, стиль управления и т. д., которые также являются необходимым условием эффективного управления, трансфертное ценообразование представляет собой не столько еще одну составляющую, а скорей экономическую базу для других внутрифирменных условий.

При отсутствии оптимальной системы трансфертного ценообразования, производственно-сбытовая деятельность и существование холдинга в условиях быстро меняющегося и высококонкурентного рынка могут потерять всякий экономический смысл.

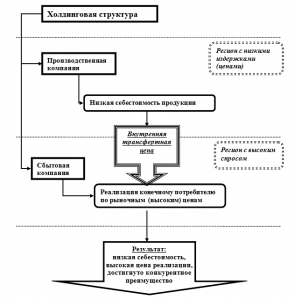

Рассмотрим на графическом примере организацию холдинговой структуры (рис. 2).

Рис. 2. Схема возникновения трансфертной цены в холдинговой структуре

В современной экономике существуют различные подходы к трансфертному ценообразованию.

Бухгалтерский подход. В соответствии с данным подходом, трансфертная цена равняется предельным издержкам.

Бихевиористский подход. Величина трансфертной цены определяется в итоге переговоров участников процесса.

Модель Экклеса. Р. Экклес выделил четыре типа компаний и указал виды трансфертного ценообразования, соответствующие типам компаний:

1. Коллективные, с низкой долей интеграции и низкой долей диверсификации – трансфертного ценообразования нет.

2. Конкурирующие, с низкой долей интеграции и высокой долей диверсификации – трансфертные цены равны рыночным ценам.

3. Кооперативные, с высокой долей интеграции и низкой долей диверсификации – трансфертные цены равны предельным издержкам.

4. Совместные, с высокой долей интеграции и высокой долей диверсификации - издержки, рассчитаны на основе рыночных издержек.

Основной итог исследования Экклеса состоит в том, что применение трансфертных цен зависит от структуры и стратегии компании, а стратегию вертикальной интеграции в действительности невозможно реализовать без транзакций внутри холдинга.

Модель Спайсера. Спайсер разработал модель образования трансфертных цен. В модели учтены факторы, влияющие на решение каждого подразделения «производить ↔ покупать» полуфабрикат, оценен риск обмена, связанного с внешними закупками, сделан вывод внутренняя торговля, на основе трансфертных цен более стабильна и несет меньше рисков.

Основные законодательные положения трансфертного ценообразования

Рассмотрим важный момент в применении трансфертного ценообразования - это, так называемые, законодательные риски. При создании вертикально-интегрированной структуры следует их внимательно оценивать. Отметим, что сами трансфертные цены как расчетные внутренние цены предприятий не являются не законными. Более того, они позволяют оптимизировать распределение ресурсов внутри холдинга.

Риск первый - усиленный контроль со стороны государства и вероятность доначисления налогов.

Риск второй - возможность двойного налогообложения в разных государствах.

Для того, что бы компания имела возможность использовать трансфертные цены в экономических целях для достижения конкурентного преимущества на рынке без риска, что данную систему ценообразования государственные налоговые органы признают не легальной схемой минимизации налогового бремя, необходимо что бы для этого в законодательстве должны быть прописаны достаточно ясно «правила игры», то есть критерии выполнение которых, позволит компании избежать не нужных подозрений и как результата дополнительных проверок, а так же риска двойного налогообложения.

Принятый Федеральный Закон от 18 июля 2011 г. № 227-ФЗ. «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения» (далее 227-ФЗ) определил с 01 января 2012 года принципиально новый механизм регулирования между взаимозависимыми лицами, правила применения и определения трансфертных цен и установил более прозрачный порядок применения данной системы. Данное изменение вводит ряд новых понятий и определений, в частности «контролируемые сделки», «консолидированная группа налогоплательщиков».

Согласно данному закону налогоплательщики могут использовать пять методов определения трансфертной цены для целей налогообложения в сделках между взаимозависимыми лицами и в контролируемых сделках.

Методы:

- сопоставимых рыночных цен;

- цены последующей реализации;

- затратный;

- сопоставимой рентабельности;

- распределения прибыли.

Компания может применять данные методы только в строгой очередности, допуская, тем не менее, использование комбинации двух и более методов, предусмотренных пунктом 1 статьи 105.7.

На международном уровне контроль использования трансфертного ценообразования осуществляется организацией экономического сотрудничества и развития (ОЭСР). Это ведущая мировая организация, занимающаяся, в том числе и разработкой рекомендаций по контролю за трансфертным ценообразованием.

Главным нормативным документом ОЭСР, в области рекомендаций по контролю за трансфертным ценообразованием для целей налогообложения на международном уровне, является 80 Transfer pricing Guidelines for multinational enterprises and tax administrations, рекомендованный к применению, как для налогоплательщиков, так и налоговых органов различных стран. Основной принцип, заложенный в Руководство ОЭСР по трансфертному ценообразованию - это принцип «вытянутой руки» (arm's length principle). Суть его заключается в следующем: взаимозависимые лица используют цены, отличные от рыночных. Государство корректирует данные цены, как если бы эти лица были независимыми, то есть находящимися «на расстоянии вытянутой руки», считается, что такие цены формируются в рыночных условиях.

На сегодняшний день в связи с вступлением Российской Федерации в ВТО, изменения российского законодательства в области трансфертного ценообразования идут по пути сближения с международными нормами, что снижает риски для компаний. Изменения Налогового Кодекса в части трансфертного ценообразования с 01.01.2012 один из шагов на этом пути.

Критерии анализа эффективности создания вертикально-интегрированных структур с применением трансфертного ценообразования

Рассмотрим критерии анализа эффективности использования производственных ресурсов на основе трансфертных цен в вертикально интегрированных структурах:

- функциональные критерии;

- экономические критерии;

- организационные критерии;

- стратегические критерии.

Сущность функциональных критериев определяет эффективность разделения компании на центры ответственности, в частности центры доходов, затрат, прибыли и инвестиций. Такое функциональное разделение позволяет измерить и оценить деятельность каждого из этих центров, а также личностную мотивацию ответственных лиц - их руководителей.

Первый функциональный критерий анализа – это потенциал повышения эффективности в узкоспециализированных интегрированных производственных структурах, который возникает в результате оптимизации материалодвижения в рамках всей производственной структуры полного цикла, что в свою очередь приводит к ускорению оборота капитала и повышению скорости окупаемости затрат.

Второй функциональный критерий анализа - организация полного и своевременного информационного обмена между центрами ответственности компании. Вертикально-интегрированная структура позволяет четко координировать производственные планы и графики (от поставки сырья, материалов, полуфабрикатов, времени и сроков их переработки, а так же доставки конечной продукции потребителям). В результате, появляются условия для оптимальной занятости производственных мощностей в рамках всей цепочки. Оптимальный уровень занятости производственных мощностей приводит к сокращению постоянных издержек на единицу производимой продукции за счет уменьшения простоя оборудования. Также возникающая в узкоспециализированных интегрированных производственных структурах возможность полного и своевременного информационного обмена между отдельными центрами ответственности оптимизирует планирование инвестиций в основные фонды этих центров, так как такие вложения носят дополняющий друг друга характер. А так же появляется возможность привлечения заемного капитала в узкоспециализированные ВИС на более выгодных условиях. Систематизируем показатели позволяющие оценить функциональные критерии – таблица 1

Таблица 1

Финансово-экономические коэффициенты для анализа функциональных критериев в вертикально-интегрированной структуре с применением трансфертного ценообразования

|

№

п/п |

Наименование показателей

|

Экономические коэффициенты, используемые для оценки

|

|

1

|

2

|

3

|

|

Функциональные критерии

|

| |

|

1.1.

|

Потенциал повышения эффективности в узкоспециализированных интегрированных производственных структурах

|

Коэффициент оборачиваемости рабочего капитала. Оборачиваемость запасов

|

|

1.2.

|

Организация широкого информационного обмена

|

Оборачиваемость активов

|

Первый экономический критерий анализа - эффект масштаба операций, приводивший к существенному сокращению затрат на единицу продукции. Массовое производство продукции невозможно без четкой согласованности и координации движения потоков ресурсов. Вертикально-интегрированные структуры позволяют наладить координацию ресурсов, таким образом, создаются условия для существенного сокращения затрат. При этом эффект масштаба проявлялся не только в производстве, но и по всем сопутствующим направлениям деятельности компании и подразделениям, так например, в части закупок, дистрибьюции продукции, НИОКР. Кроме того, собственная дистрибьюторская сеть нацеленная на конечных потребителей позволит компании подстраиваться под изменения в спросе, а также улучшить клиентский сервис.

Второй экономический критерий анализа - экономия на затратах на рыночных трансакциях. Категория «транзакционные издержки» (ТИ) очень существенна для экономического анализа, так как без этого невозможно понять работу экономической системы. В сегодняшних условиях относительно развитой рыночной инфраструктуры, компаниям необходимы такие услуги, как обеспечение информацией, поиск контрагентов, заключение соглашений и контроль за их исполнением. Таким образом в компаниях возникают затраты, связанные с осуществлением рыночной координации. Создание вертикально-интегрированных структур позволяет сократить или оптимизировать эти затраты.

Систематизируем показатели позволяющие оценить экономические критерии (табл. 2).

Таблица 2

Финансово-экономические коэффициенты для анализа экономических критериев в вертикально-интегрированной структуре с применением трансфертного ценообразования

|

№

п/п |

Наименование показателей

|

Экономические коэффициенты, используемые для оценки

|

|

1

|

2

|

3

|

|

Экономические критерии

|

| |

|

2.1.

|

Эффект масштаба операций

|

Коэффициент общей рентабельности

|

|

2.2.

|

Экономия на издержках рыночных трансакций

|

Производительность труда.

Оборачиваемость дебиторской задолженности. Оборачиваемость кредиторской задолженности |

Первый организационный критерий анализа - норма управляемости. Данная норма базируется на физической и психологической возможности управленческого аппарата руководить определенным количеством подчиненных. Согласно норме управляемости, определенной для западных компаний, один управленец, что бы быть эффективным, может иметь в подчинении не больше восьми менеджеров среднего звена или не более 20 специалистов. Например, главный бухгалтер может руководить бухгалтерией из 15-20 человек, как правило, такая численность бухгалтерий в больших компаниях. Но управляющий сетью магазинов не может руководить и 15 директорами магазинов и руководителями внутренних служб, таких как бухгалтерия, отделы снабжения, транспорта, кадров, службы безопасности и т.д. В таких случаях вводятся такие должности как заместители директора, отвечающие за то или иное направление.

Второй организационный критерий анализа - сравнительная оценка количества сотрудников в компаниях одинаковой отраслевой принадлежности со сравнимыми показателями объема производства. Систематизируем показатели позволяющие оценить организационные критерии (табл. 3).

Таблица 3

Финансово-экономические коэффициенты для анализа организационных критериев в вертикально-интегрированной структуре с применением трансфертного ценообразования

|

№

п/п |

Наименование показателей

|

Экономические коэффициенты, используемые для оценки

|

|

Организационные критерии

|

| |

|

3.1.

|

Норма управляемости

|

Количество ступеней управления

|

|

3.2.

|

Сравнительная оценка количества персонала на предприятиях

|

Оценка численности административного и управляющего персонала к общей численности сотрудников

|

Стратегический критерий анализа - инновационно-производственный потенциал. Часто интеграция позволяет производственным структурам усилить общий инновационно-производственный потенциал, в ходе отладки взаимодействия интегрированных процессов и технологий.

Систематизируем показатели позволяющие оценить стратегический критерий (табл. 4).

Таблица 4

Финансово-экономические коэффициенты для анализа стратегических критериев в вертикально-интегрированной структуре с применением трансфертного ценообразования

|

№

п/п |

Наименование показателей

|

Экономические коэффициенты, используемые для оценки

|

|

Стратегические критерии

|

| |

|

4.1.

|

Инновационно-производственный потенциал.

|

Коэффициент устойчивости экономического роста / рентабельность собственного капитала.

Коэффициент концентрации собственного капитала. Показатель финансовой устойчивости / показатель вероятности банкротства Альтмана |

Возможности экономического роста компании в значительной степени зависят от выбора и планирования эффективной стратегии развития, направленной на повышение конкурентоспособность продукции и получения прибыли в компаниях, образующих производственную цепочку, в которой конечным продуктом являются швейные изделия. На основании анализа коэффициентов, характеризующих критерии оценки эффективности работы вертикально-интегрированных структур с использованием трансфертного ценообразования, компании смогут оценить необходимость и эффективность вертикальной интеграции. Необходимо понимать, что «цена» ошибки при принятии ключевого решения может оказаться довольно высокой, поэтому компаниям необходима такая предварительная оценка.

Предварительная оценка по данной системе показателей поможет компаниям в разработке эффективной экономической, финансовой и кадровой политики, в создании адекватных организационно-управленческих структур и, в итоге, создаст конкурентное преимущество. Так же будет способствовать разработке и внедрению долгосрочной стратегии при формировании вертикально-интегрированной структуры.

Источники:

2. Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 17.07.2009, с изм. от 18.07.2009).

3. Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 02.08.2009) «Об обществах с ограниченной ответственностью» (принят ГД ФС РФ 14.01.1998).

4. Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 19.07.2009) «Об акционерных обществах» (принят ГД ФС РФ 24.11.1995).

5. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ.

6. Конвенция от 15 июня 1993 года между правительством Российской Федерации и правительством Королевства Швеции «Об избежании двойного налогообложения в отношении налога на доходы».

7. Соглашение от 15 ноября 1995 года между правительством Российской Федерации и Швейцарской конфедерацией «Об избежании двойного налогообложения в отношении налога на доходы и капитал».

8. Абалкин Л.И. Конечные народнохозяйственные результаты (сущность, показатели, пути повышения). – М.: Экономика, 1978. – 152 с.

9. Анисимов А. Феномен крупной корпорации, или какой рынок нам нужен // Российский экономический журнал. – 1992. – № 8.

10. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? Изд. 2-е. – М: Финансы и статистика, 1997. – 384 с.: ил.

11. Батников С. Петров Ю. Формирование финансово-промышленных групп и государство // Российский экономический журнал. – 1995. – № 2.

12. Наумов А.В., Яхудина Н.А. Стратегическое планирование в вертикально-интегрированных компаниях // Российское предпринимательство. — 2012. — № 4 (202). — c. 56-64. — http://www.creativeconomy.ru/articles/19836/

Страница обновлена: 22.01.2024 в 16:17:42