Методика оценки эффективности инвестиционно–финансовой деятельности Фонда прямых инвестиций

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 19 (241), Октябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Изместьева Е.А. Методика оценки эффективности инвестиционно–финансовой деятельности Фонда прямых инвестиций // Российское предпринимательство. – 2013. – Том 14. – № 19. – С. 75-81.

Аннотация:

В статье предложена методика оценки эффективности инвестиционно-финансовой деятельности Фонда прямых инвестиций с использованием бюджетных средств в режиме государственно-частного партнерства.

Ключевые слова: государственно-частное партнерство, методика оценки, компании-реципиенты, фонд прямых инвестиций, эффективность инвестиционно-финансовой деятельности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Инвестиционно-финансовая деятельность фонда прямых инвестиций (ФПИ) базируется на реализации разработанной Стратегической инвестиционной программы Фонда, включающей в себя стратегические и локальные цели инвестиционно-финансовой деятельности Фонда.

Особенности оценки эффективности инвестиционно-финансовой деятельности ФПИ

Разработка методики оценки эффективности инвестиционно-финансовой деятельности Фонда прямых инвестиций была осуществлена с учетом следующих особенностей:

– специфики инвестиционно-финансовой деятельности Фонда с использованием бюджетных средств в режиме государственно-частного партнерства;

– возможного участия банков, страховых компаний, негосударственных пенсионных фондов в программах соинвестирования средств в портфельные компании совместно с ФПИ;

– значительного числа компаний-реципиентов;

– инвестирования средств ФПИ в компании-реципиенты в разные периоды времени и неравными суммами в соответствии с условиями финансирования, прописанными в инвестиционных соглашениях между ФПИ и владельцами компаний-реципиентов и т.д.

По мнению автора, наилучшим результирующим финансовым показателем эффективности инвестиционно-финансовой деятельности ФПИ является суммарная капитализация всех инвестиционных проектов Фонда. Однако результирующую эффективность деятельности Фонда можно оценить только после выхода Фонда из всех вложений в портфельные компании. Поэтому, на промежуточных этапах деятельности Фонда, когда возврата от вложений в портфельные компании еще нет, деятельность Фонда может быть оценена только на основе анализа текущей эффективности конкретных инвестиционных проектов, которая может быть определена по данным бухгалтерской отчетности компании-реципиента. В связи с этим, возникает необходимость разработки методики оценки эффективности инвестиционно-финансовой деятельности ФПИ на основе расчета и анализа показателей финансовой эффективности деятельности компаний-реципиентов, входящих в портфель ФПИ.

Алгоритм оценки эффективности инвестиционно-финансовой деятельности ФПИ

В общем виде предлагаемый автором алгоритм оценки эффективности инвестиционно-финансовой деятельности ФПИ включает последовательную реализацию следующих этапов:

1. Выбор критериев и показателей оценки финансовой эффективности деятельности отдельных компаний-реципиентов, являющихся объектами вложения средств Фонда, на постинвестиционном этапе, а также оценки эффективности инвестиционно-финансовой деятельности ФПИ в целом.

2. Установление плановых значений показателей финансовой эффективности деятельности компаний-реципиентов / эффективности инвестиционно-финансовой деятельности ФПИ.

3. Расчет фактических числовых значений показателей финансовой эффективности деятельности компаний-реципиентов / эффективности инвестиционно-финансовой деятельности ФПИ по установленным алгоритмам.

4. Анализ полученных значений, сравнение их с плановыми значениями, формирование выводов о степени реализации Стратегической инвестиционной программы Фонда и деятельности Фонда в целом.

Стратегическую инвестиционную программу Фонда автор предлагает формировать как комплекс взаимоувязанных мероприятий и бизнес-процессов, критериев и показателей деятельности ФПИ и компаний-реципиентов, направленных на достижение стратегических, локальных и тактических целей Фонда. Стратегическая Инвестиционная Программа Фонда должна включать в себя комплекс локальных инвестиционных подпрограмм, описывающих конкретные инвестиционные проекты, отобранные Фондом по итогам проведения процедур Due Diligence для потенциальных компаний-реципиентов. В Стратегической Инвестиционной Программе Фонда необходимо привести (отразить) показатели (индикаторы) выполнения СИП, запланированные на период реализации инвестиционных проектов, а также показатели (индикаторы) выполнения локальных подпрограмм инвестирования, разработанные для каждого инвестиционного проекта, входящего в портфель ФПИ. Показатели (индикаторы) выполнения Стратегической и локальных инвестиционных программ Фонда необходимо разработать по годам, на основе ежегодных планов реализации Стратегической Инвестиционной Программы Фонда.

Для оценки эффективности реализации Стратегической Инвестиционной Программы Фонда, финансовой эффективности реализации конкретных инвестиционных проектов, эффективности использования бюджетных ресурсов автором предлагается использовать следующие критерии:

- эффективность инвестиционно-финансовой деятельности Фонда в целом;

- эффективность инвестиционно-финансовой деятельности Фонда в рамках реализации локальных инвестиционных проектов;

- эффективность использования бюджетных ресурсов.

Критерии эффективности, в свою очередь, могут быть определены по следующим основным направлениям:

– интегральная эффективность инвестиционно-финансовой деятельности Фонда, характеризующая достижение ключевых показателей Фонда по итогам реализации Стратегической Инвестиционной Программы Фонда;

– финансовая эффективность локальных инвестиционных проектов Фонда, характеризующая достижение ключевых показателей компаний-реципиентов по итогам реализации локальных инвестиционных проектов Фонда;

– бюджетная финансовая эффективность инвестиционных проектов Фонда, позволяющая оценить степень влияния на региональную экономику реализуемых инвестиционных проектов;

– соотношение бюджетных и внебюджетных затрат на реализацию мероприятий, включенных в СИП Фонда.

Оценку степени реализации Стратегической Инвестиционной Программы Фонда (т.е. оценку степени достижения ожидаемых непосредственных финансовых результатов реализации СИП Фонда) предлагается осуществлять посредством сопоставления плановых и фактически полученных результатов реализации инвестиционных проектов, входящих в портфель Фонда, по годам на основе ежегодных планов реализации СИП.

Оценку эффективности выполнения СИП Фонда необходимо проводить с целью выявления отклонений фактических результатов реализации инвестиционных проектов от плановых и разработки комплекса корректирующих мероприятий, направленных на совершенствование деятельности компаний-реципиентов, а также деятельности самого Фонда.

Показатели для оценки эффективности инвестиционно-финансовой деятельности ФПИ

Оценку эффективности инвестиционно-финансовой деятельности ФПИ в целом, а также оценку финансовой эффективности реализации i-го инвестиционного проекта, входящего в портфель ФПИ, автором предлагается проводить по следующим показателям (индикаторам) локальных инвестиционных программ Фонда (по следующим показателям деятельности компаний-реципиентов):

– индекс снижения себестоимости произведенных товаров и услуг;

– индекс роста выручки от реализации товаров и услуг;

– индекс роста прибыли от продаж;

– индекс роста чистой прибыли.

Наименование, экономическое содержание и формулы расчета показателей представлены в таблице.

Таблица

Коэффициенты финансовой эффективности реализации

i–го инвестиционного проекта

|

№

|

Наименование показателя

|

Способ (формула) расчета

|

Экономическое содержание

|

|

1

|

Индекс снижения себестоимости произведенных товаров и услуг компании-реципиента

|

где – себестоимость произведенных товаров и услуг за текущий год и за предыдущий год соответственно

|

Показывает отношение себестоимости произведенных товаров и услуг за текущий год к себестоимости произведенных товаров и услуг за предыдущий год

|

|

2

|

Индекс роста выручки от реализации товаров и услуг компании-реципиента

|

где – суммарный объем выручки от реализации товаров и услуг за текущий год и за предыдущий год соответственно |

Показывает отношение суммарного объема выручки от реализации товаров и услуг за текущий год к суммарному объему выручки от реализации товаров и услуг за предыдущий год

|

|

3

|

Индекс роста прибыли от продаж компании-реципиента в рублях

|

где – суммарный объем прибыли от продаж за текущий год и за предыдущий год соответственно |

Показывает отношение суммарного объема прибыли от продаж за текущий год к суммарному объему прибыли от продаж за предыдущий год

|

|

4

|

Индекс роста чистой прибыли компании-реципиента в рублях

|

где – суммарный объем чистой прибыли за текущий год и за предыдущий год соответственно |

Показывает отношение суммарного объема чистой прибыли за текущий год к суммарному объему чистой прибыли за предыдущий год

|

Необходимо отметить, что перечень показателей (индикаторов) выполнения локальных инвестиционных программ Фонда, приведенных в таблице, не является закрытым. В перечень могут быть дополнительно включены показатели, выбранные в зависимости от целей и задач, определенных в локальных инвестиционных программах Фонда для компаний-реципиентов.

В рамках разработки локальных инвестиционных программ Фонда на плановый период специалистами Фонда для компаний-реципиентов разрабатываются плановые значения показателей по годам.

Набор заданных плановых показателей в среднесрочной перспективе формирует тенденцию (тренд) целевого развития объекта инвестирования (компании-реципиента), а также тренд целевого развития Фонда в целом.

Степень достижения запланированных результатов автором предлагается измерять на основании сопоставления фактически достигнутых значений показателей СИП Фонда / компаний-реципиентов с их плановыми значениями. Полученные коэффициенты можно считать индикаторами, свидетельствующими об отклонении фактических показателей от заданных уровней. Расчет значений индикаторов выполнения Стратегической Инвестиционной Программы Фонда производится по годам по каждому показателю:

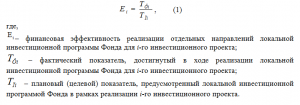

1. Оценку финансовой эффективности реализации отдельных направлений локальной инвестиционной программы Фонда для i-го инвестиционного проекта, входящего в портфель ФПИ, предлагаем определять по формуле:

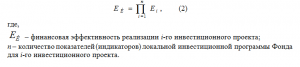

2. Интегральную оценку финансовой эффективности реализации i-го инвестиционного проекта Фонда предлагаем определять по формуле:

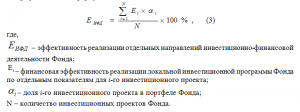

3. На основе рассчитанной эффективности реализации отдельных направлений локальных инвестиционных программ Фонда для инвестиционных проектов, входящих в портфель ФПИ, предлагаем определять интегральную оценку эффективности реализации отдельных направлений инвестиционно-финансовой деятельности Фонда. Расчет необходимо проводить по каждому локальному индикатору всех инвестиционных проектов, входящих в портфель ФПИ, по формуле:

Кроме того, необходимо определить показатели финансовой эффективности использования бюджетных средств – коэффициент участия государства, срок окупаемости средств федерального и регионального бюджетов, индекс доходности средств федерального бюджета и др. [1], [2].

Оценка результатов реализации Стратегической Инвестиционной Программы Фонда и эффективности инвестиционно-финансовой деятельности ФПИ производится как по интегральному, так и по локальным составляющим интегрального критерия, по результатам анализа которых необходимо сформировать рекомендации по совершенствованию (корректировке) деятельности компаний-реципиентов, включенных в СИП Фонда.

На основе расчета индикаторов, Управляющая Компания Фонда формирует выводы об эффективности функционирования Фонда и эффективности реализации Стратегической инвестиционной программы Фонда, предполагающей анализ выполнения намеченных целей и задач по каждому инвестиционному проекту.

Выводы

Предлагаемые индикаторы (показатели) представляют для Фонда прямых инвестиций первостепенный прикладной интерес. Например, показатели прибыли до налогообложения и чистой прибыли компании-реципиента коррелируют с суммарной величиной дивидендных выплат акционерам Фонда. Совокупный объем дивидендных выплат всех компаний-реципиентов, входящих в инвестиционный портфель ФПИ, позволяет прогнозировать величину будущих дивидендов, получаемых Фондом и его акционерами.

Наконец, не менее важное влияние размер дивидендов оказывает на рост / уменьшение текущей курсовой стоимости акций компаний, и, следовательно, их суммарную рыночную стоимость, т.е. капитализацию компаний, являющуюся одним из важнейших интегральных показателей деятельности Фонда прямых инвестиций.

Источники:

2. Об утверждении Методики расчета показателей и применения критериев эффективности региональных инвестиционных проектов, претендующих на получение государственной поддержки за счет бюджетных ассигновании Инвестиционного фонда Российской Федерации: Приказ Министерства регионального развития РФ от 30 октября 2009 г. № 493 // Российская газета. – 2010. – № 18.

3. Баянов Б.А. Оценка эффективности госинвестиций в жилищное строительство // Российское предпринимательство. – 2012. – № 20 (218). – c. 111-116. – http://www.creativeconomy.ru/articles/25388/

4. Московцев А.Ф., Цыганкова В.Н., Косенков Р.А., Великанов В.В., Симонов А.Б. Анализ методов исследования и прогнозирования инновационной активности на региональном уровне // Вопросы инновационной экономики. - 2012. – № 2 (12). – c. 15-29. – http://www.creativeconomy.ru/articles/19203/

5. Галоян С.М. Комплексная государственная инвестиционная политика в машиностроительной отрасли // Российское предпринимательство. – 2008. – № 5 Вып. 2 (111). – c.107-111. – http://www.creativeconomy.ru/articles/12339/

Страница обновлена: 29.03.2024 в 03:14:19