Оценка финансовой безопасности малых и средних предприятий

Скачать PDF | Загрузок: 6

Статья в журнале

Российское предпринимательство *

№ 14 (236), Июль 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Бадаева О.Н., Цупко Е.В. Оценка финансовой безопасности малых и средних предприятий // Российское предпринимательство. – 2013. – Том 14. – № 14. – С. 71-83.

Аннотация:

Статья посвящена рассмотрению теоретических особенностей финансовой безопасности предприятия и разработке методического инструментария обеспечения финансовой безопасности малых и средних предприятий.

Ключевые слова: диагностика, мониторинг, угрозы, финансовая безопасность малых и средних предприятий, оценка уровня финансовой безопасности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В условиях современной рыночной экономики, характеризующейся высоким уровнем финансовых рисков, изменением факторов внешней и внутренней среды функционирования организаций, нарастанием угроз их финансовым интересам, одним из наиболее актуальных направлений финансового менеджмента становится обеспечение финансовой безопасности предприятия.

Финансовая безопасность предприятия: сущность

По нашему мнению, финансовая безопасность предприятия – это определенное финансовое состояние предприятия, характеризующееся его способностью и возможностью противостоять существующим и возникающим угрозам его финансовых интересов.Так, финансовая безопасность предприятия отражает определенный уровень его финансового состояния на конкретную дату, т.е. носит статичный характер, что сужает рамки использования данного понятия в целях управления финансовой безопасностью, в связи с чем нам представляется целесообразным введение в научный оборот нового понятия «управляемая финансовая безопасность».

Управляемая финансовая безопасность предприятия – это определенное финансовое состояние предприятия, опосредованное отсутствием опасности для его финансовых интересов при условии постоянного мониторинга и диагностики ее уровня, а также формирования ряда превентивных и контрольных мероприятий.

Необходимость введения указанного понятия в научный оборот обусловлена тем, что управляемая финансовая безопасность предприятия является особой формой финансовой безопасности, которая отражает потенциал повышения ее уровня при условии использования мониторинга, диагностики, превентивных и контрольных мероприятий.

Финансовая безопасность предприятия: предпосылки формирования

Важнейшей предпосылкой формирования системы финансовой безопасности предприятия является идентификация угроз их реализации. От того, насколько полно определен состав угроз финансовым интересам, насколько точно оценен уровень интенсивности их проявления и возможного ущерба, зависит эффективность построения всей системы финансовой безопасности предприятия. Применительно к финансовой безопасности предприятия угроза определяется нами как совокупность условий и факторов, под влиянием которых создается намерение и возможность нанесения ущерба финансовым интересам предприятия.

Угрозы финансовым интересам предприятия

Угрозы финансовым интересам предприятия характеризуются многообразием видов и в целях наиболее полной их идентификации при построении системы финансовой безопасности предприятия требуют определенной классификации. В научной литературе имеют место различные классификации угроз финансовой безопасности для разного вида объектов (государства, отрасли, предприятия). Наиболее полная классификация угроз финансовой безопасности на уровне предприятия приведена в труде И.А. Бланка [1]. Большинство исследователей приводят в своих трудах классификации угроз финансовой безопасности применительно к общегосударственному уровню (Сенчагов В.К. [2], Соколов Ю.А. [3]).

Не вдаваясь в подробный анализ уже имеющихся в научной литературе классификаций, мы предлагаем систематизировать угрозы по признаку вида деятельности предприятия на угрозы, присущие операционной, финансовой и инвестиционной деятельности. Сужение горизонта деятельности до определенного ее вида позволит наиболее точно и полно идентифицировать возможные угрозы и выделить наиболее приоритетные из них. Следовательно, в качестве другого критерия классификации нами предлагается приоритетность интересов собственников. Так, по приоритетности интересов собственников угрозы подразделяются на угрозы первостепенным (приоритетным) интересам собственников и угрозы второстепенным интересам.

По масштабу источника воздействия мы предлагаем разделить угрозы на следующие виды: угрозы финансовой безопасности предприятия как имущественного комплекса; угрозы финансовой безопасности структурного подразделения; угрозы финансовой безопасности отдельной хозяйственной операции.

Классификация угроз финансовым интересам предприятия

По уровню влияния на финансовую безопасность предприятия мы предлагаем классифицировать угрозы по следующим видам:

1) факторы (угрозы и опасности) 1 уровня, непосредственно влияющие на финансовую безопасность;

2) факторы (угрозы и опасности) 2 уровня, влияющие на финансовую безопасность через экономическую безопасность;

3) факторы (угрозы и опасности) 3 уровня, влияющие на финансовую безопасность через общую безопасность предприятия.

Рассмотренная классификация угроз финансовым интересам позволит целенаправленно формировать комплекс мероприятий по управлению финансовой безопасностью предприятий, в частности, малых и средних предприятий.

Оценка уровня финансовой безопасности предприятия предполагает выбор критериев оценки, системы индикаторов, которые ее характеризуют, и самих методических подходов к определению уровня финансовой безопасности.

Перечень индикаторов, используемых для оценки уровня финансовой безопасности предприятия

На основе анализа литературных данных нами составлен перечень индикаторов, используемых для оценки уровня финансовой безопасности предприятия (табл. 1). Все приведенные показатели рассчитываются на основе данных бухгалтерской отчетности. Пороговые значения индикаторов обобщены по литературным источникам.

В целях повышения уровня финансовой безопасности малых и средних предприятий по нашему мнению необходимо разработать методику - последовательность действий для проведения оценки, мониторинга и диагностики их финансовой безопасности.

Таблица 1

Индикаторы финансовой безопасности предприятия

|

№ п/п

|

Наименование показателя-индикатора

|

Порядок расчета

|

Пороговое значение

|

Условие, обеспечивающее финансовую безопасность

|

|

1

|

Показатели платежеспособности

| |||

|

1.1

|

Коэффициент абсолютной ликвидности

|

(Денежные средства + краткосрочные фин.вложения)/Краткосрочные обязательства

|

0,2

|

Значение показателя должно быть не менее порогового

|

|

1.2

|

Коэффициент текущей ликвидности (общий коэффициент покрытия)

|

Оборотные активы / Краткосрочные обязательства

|

>1

|

Значение показателя должно быть не менее порогового

|

|

1.3

|

Коэффициент заемоспособности

|

Собственный капитал / Долгосрочный заемный капитал

|

1,4

|

Значение показателя должно быть не менее порогового

|

|

2

|

Показатели финансовой устойчивости

| |||

|

2.1

|

Коэффициент автономии

|

Собственный капитал / Валюта баланса

|

>= 0,5

|

Значение показателя должно быть не менее порогового

|

|

2.2

|

Плечо финансового рычага

|

Заемный капитал / Собственный капитал

|

1

|

Значение показателя должно быть не более порогового

|

|

2.3

|

Коэффициент обеспеченности собственными средствами

|

(Собственный капитал + Долгосрочные обязательства – Внеоборотные активы) / Оборотные активы

|

0,1

|

Значение показателя должно быть не менее порогового

|

|

2.4

|

Коэффициент маневренности собственных оборотных средств

|

(Собственный капитал + Долгосрочные обязательства – Внеоборотные активы) / Собственный капитал

|

0,3

|

Значение показателя должно быть не менее порогового

|

|

3

|

Показатели деловой активности

| |||

|

3.1

|

Коэффициент оборачиваемости оборотного капитала

|

Выручка / Среднегодовая величина оборотного капитала

|

Значение показателя → max

| |

|

3.2

|

Коэффициент оборачиваемости собственного капитала

|

Выручка / Среднегодовая величина собственного капитала

|

Значение показателя → max

| |

|

3.3

|

Коэффициент оборачиваемости заемного капитала

|

Выручка / Среднегодовая величина заемного капитала

|

Значение показателя → max

| |

|

3.4

|

Коэффициент оборачиваемости дебиторской задолженности

|

Выручка / Среднегодовая величина дебиторской задолженности

|

Значение показателя → max

| |

|

3.5

|

Коэффициент оборачиваемости кредиторской задолженности

|

Выручка / Среднегодовая величина кредиторской задолженности

|

Значение показателя → max

| |

|

4

|

Показатели рентабельности

| |||

|

4.1

|

Рентабельность активов

|

Чистая прибыль / Валюта баланса

|

Значение показателя → max

| |

|

4.2

|

Рентабельность собственного капитала

|

Чистая прибыль / Среднегодовая величина собственного капитала

|

Значение показателя → max

| |

|

4.3

|

Рентабельность продукции

|

Чистая прибыль / Себестоимость продукции

|

Значение показателя → max

| |

|

4.4

|

Рентабельность продаж

|

Прибыль от продаж / Выручка

|

Значение показателя → max

| |

|

5

|

Показатели развития предприятия

| |||

|

5.1

|

Средневзвешенная стоимость капитала

|

(доля собственного капитала*стоимость собственного капитала) + (доля заемного капитала*стоимость заемного капитала)

|

Значение показателя → min

| |

|

5.2

|

Уровень инвестирования амортизации

|

Валовые инвестиции / Амортизационные отчисления

|

1

|

Значение показателя должно быть не менее порогового

|

|

5.3

|

Темп роста чистой прибыли

|

Чистая прибыль за отчетный период / Чистая прибыль за предыдущий период

|

>1

|

Значение показателя должно быть более темпа роста выручки

|

|

5.4

|

Темп роста выручки

|

Выручка за отчетный период / Выручка за предыдущий период

|

>1

|

Значение показателя должно быть более темпа роста активов

|

|

5.5

|

Темп роста активов

|

Валюта баланса на конец отчетного периода / Валюта баланса на начало отчетного периода

|

>1

|

Значение показателя должно быть не менее порогового

|

При разработке авторской методики мы исходили из возможности оценки уровня финансовой безопасности малого (среднего) предприятия посредством приведения к сопоставимому виду количественных и качественных показателей с учетом влияния факторов внутренней и внешней среды.

В данном случае принципиально важным является то, что комплексная оценка может выступать в роли как сравнительной характеристики уровня финансовой безопасности отдельного малого (среднего) предприятия в различные периоды его деятельности, так и служить основой для выбора перспективных вариантов его развития.

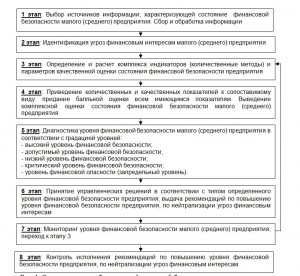

Этапы авторской методики оценки финансовой безопасности малых и средних предприятий

На первом этапе осуществляется идентификация угроз финансовой безопасности с учетом особенностей деятельности данного предприятия, ранжирование и выделение приоритетных из них (см. рис. 1).

Выбор источников информации в соответствии с выбранным перечнем угроз, т.е. формирование информационной основы, является вторым этапом указанной последовательности действий и отражает процесс сбора и обработки первичной информации с последующим преобразованием ее в необходимую информацию для оценки финансовой безопасности.

Рис. 1. Этапы методики обеспечения финансовой безопасности малых и средних предприятий

Третьим этапом методики оценки финансовой безопасности малого (среднего) предприятия является определение и расчет комплекса индикаторов (количественные методы) и параметров качественной оценки состояния финансовой безопасности предприятия, которые должны коррелировать с выбранным перечнем угроз финансовым интересам.

Авторский подход к соотношению особенностей финансовой безопасности малых (средних) предприятий, угроз их финансовым интересам, а также индикаторов и качественных параметров приведен в таблице 2.

Таблица 2

Соотношение особенностей, угроз (опасностей), индикаторов и качественных параметров финансовой безопасности малых и средних предприятий

|

Особенности малых (средних) предприятий

|

Угрозы (опасности) финансовой безопасности малых (средних) предприятий, соответствующие указанной особенности

|

Индикаторы финансовой безопасности

|

Качественные параметры финансовой безопасности

|

|

позволяющие дать оценку финансовой безопасности малых (средних) предприятий

| |||

|

Упрощенная структура управления малого (среднего) предприятия

|

Неэффективное управление персоналом

|

|

Оценка деятельности руководящего состава

|

|

Нечеткое документирование трудовых отношений

| |||

|

Разноплановые функции руководителя

| |||

|

Низкий уровень ведения бухгалтерского учета, отсутствие финансового планирования

|

Оценка уровня ведения бухгалтерского учета и наличие финансового планирования

| ||

|

Создание малого (среднего) предприятия не требует значительных финансовых затрат

|

Недостаток инвестиций и финансовых ресурсов

|

Коэффициент абсолютной ликвидности

Коэффициент текущей ликвидности Коэффициент автономии Плечо финансового рычага Коэффициент обеспеченности собственными оборотными средствами Коэффициент маневренности собственных оборотных средств Коэффициенты оборачиваемости |

Оценка инвестиционной активности и привлекательности

|

|

Отсутствие резервов

|

Наличие и оценка резервов

| ||

|

Слабый уровень технической оснащенности

|

Рентабельность активов

Уровень инвестирования амортизации |

Оценка уровня технической оснащенности

| |

|

Отсутствие возможности получения скидок при закупках вследствие небольших объемов деятельности

|

Коэффициент автономии

Плечо финансового рычага Коэффициент обеспеченности собственными оборотными средствами Коэффициент маневренности собственных оборотных средств |

| |

|

Отсутствие возможности обучения персонала

| |||

|

Ограниченные способы найма персонала

| |||

|

Отсутствие жестких организационно-правовых рамок осуществления деятельности малого (среднего) предприятия

|

Трудности в процессе получения кредитов

|

Коэффициент оборачиваемости заемного капитала

Коэффициент заимоспособности Плечо финансового рычага Средневзвешенная стоимость капитала |

Оценка кредитоспособности

|

|

Оценка инвестиционной активности и привлекательности

| |||

|

Низкий уровень ведения бухгалтерского учета, отсутствие финансового планирования

|

|

Оценка уровня ведения бухгалтерского учета и наличие финансового планирования

| |

|

Низкий уровень конкурентоспособности малых (средних) предприятий

|

Ограниченный рынок

|

Рентабельность продукции

Рентабельность продаж Темп роста выручки Темп роста чистой прибыли Темп роста активов |

Оценка уровня конкуренции

|

|

Недостаток экономически обоснованных программ и проектов

|

Коэффициент автономии

Плечо финансового рычага Коэффициент обеспеченности собственными оборотными средствами Коэффициент маневренности собственных оборотных средств | ||

|

Отсутствие доступа к информации о состоянии рынка

|

|

Оценка наличия доступа к информации о состоянии рынка, отрасли, в которой ведется деятельность

| |

|

Высокий уровень конкуренции с крупными предприятиями

|

Рентабельность продукции

Рентабельность продаж Темп роста выручки Темп роста чистой прибыли Темп роста активов |

Оценка уровня конкуренции

| |

|

Высокий уровень текучести кадров

|

|

Оценка уровня текучести кадров

| |

Риски для малых (средних) предприятий

Вследствие того, что в процессе деятельности малым (средним) предприятиям приходится регулярно сталкиваться с различного вида рисками, которые угрожают их финансовой безопасности, необходимо при идентификации угроз для оценки, в том числе качественных параметров, финансовой безопасности составить шаблон схемы рисков для малых и средних предприятий (табл. 3).

Таблица 3

Схема рисков для малых (средних) предприятий

|

Значимость

Вероятность |

Низкая

|

Средняя

|

Высокая

|

|

Высокая |

Риск снижения прибыли в результате повышения цен на материалы

|

Риск сокращения объемов производства в результате использования устаревшего оборудования

|

Риск неплатежа со стороны контрагентов

Риск потери ликвидности Риск потери платежеспособности Риск потери финансового равновесия |

|

Средняя |

Риск возникновения потерь в результате обстоятельств непреодолимой силы

|

Риск возникновения дополнительных расходов в результате изменения законодательства

|

Риск потери профессиональных кадров

Риск сокращения объемов продаж и недополучения прибыли в результате высокой конкуренции |

|

Низкая |

Риск потери доходности бизнеса в результате снижения уровня репутации фирмы

|

Риск сокращения объемов продаж в результате нарушения договорных обязательств

|

Риск снижения спроса на продукцию со стороны основных потребителей

|

На пятом этапе методики осуществляется диагностика общего уровня финансовой безопасности малого (среднего) предприятия на основе сопоставления и суммирования общих итогов балльных оценок количественных индикаторов и качественных параметров оценки в соответствии с градацией уровней (высокий, допустимый, низкий, критический и недопустимый уровни финансовой безопасности).

Шестым этапом методики является принятие управленческих решений в соответствии с определенным уровнем финансовой безопасности предприятия, а также определение программы действий по повышению уровня финансовой безопасности предприятия.

Автором разработана унифицированная программа действий по повышению уровня финансовой безопасности малых (средних) предприятий, представленная в таблице 4.

Необходимо отметить, что программа действий может быть отредактирована с учетом отраслевой специфики деятельности конкретного малого (среднего) предприятия.

В результате подробного анализа деятельности малого (среднего) предприятия в конкретных условиях могут быть применены отдельные меры программы по стабилизации финансового состояния и повышению уровня финансовой безопасности.

Таблица 4

Программа действий по повышению уровня финансовой безопасности малых и средних предприятий

|

№ п/п

|

Индикатор / качественный параметр оценки финансовой безопасности

|

Содержание действий по повышению уровня финансовой безопасности при попадании значений индикаторов в зону финансовой опасности / при ухудшении оценки качественных параметров

|

|

Количественные индикаторы

| ||

|

1

|

Коэффициент абсолютной ликвидности

|

Увеличение денежных средств путем постоянной работы с дебиторами; контроль дебиторской задолженности на предмет просрочки; сокращение кредиторской задолженности

|

|

2

|

Коэффициент текущей ликвидности

|

Увеличение собственных оборотных средств, денежных средств путем постоянной работы с дебиторами; контроль дебиторской задолженности на предмет просрочки; сокращение кредиторской задолженности

|

|

3

|

Коэффициент заемоспособности

|

Сокращение долгосрочного заемного капитала, увеличение собственного капитала путем создания резервов, роста нераспределенной прибыли

|

|

4

|

Коэффициент автономии

|

Увеличение собственного капитала путем создания резервов, роста нераспределенной прибыли

|

|

5

|

Плечо финансового рычага

|

Сокращение заемного капитала путем уменьшения кредиторской задолженности, задолженности по займам и кредитам, составление графика платежей, контроль своевременности погашения кредитов и займов; увеличение собственного капитала путем создания резервов, путем роста нераспределенной прибыли

|

|

6

|

Коэффициент обеспеченности собственными оборотными средствами

|

Увеличение собственных оборотных средств; сокращение кредиторской задолженности

|

|

7

|

Коэффициент маневренности собственных оборотных средств

|

Увеличение собственных оборотных средств; сокращение кредиторской задолженности; увеличение собственного капитала путем создания резервов, роста нераспределенной прибыли

|

|

8

|

Коэффициент оборачиваемости оборотного капитала

|

Увеличение объемов продаж путем расширения клиентской базы, использования более современного оборудования, освоения новых видов производства

|

|

9

|

Коэффициент оборачиваемости собственного капитала

|

Увеличение объемов продаж путем расширения клиентской базы, использования более современного оборудования, освоения новых видов производства; увеличение собственного капитала путем создания резервов, путем роста нераспределенной прибыли

|

|

10

|

Коэффициент оборачиваемости заемного капитала

|

Увеличение объемов продаж путем расширения клиентской базы, использования более современного оборудования, освоения новых видов производства; сокращение заемного капитала путем уменьшения кредиторской задолженности, задолженности по займам и кредитам, составление графика платежей, контроль своевременности погашения кредитов и займов

|

|

11

|

Коэффициент оборачиваемости дебиторской задолженности

|

Увеличение объемов продаж путем расширения клиентской базы, использования более современного оборудования, освоения новых видов производства; постоянная работа с дебиторами; контроль дебиторской задолженности на предмет просроченности

|

|

12

|

Коэффициент оборачиваемости кредиторской задолженности

|

Увеличение объемов продаж путем расширения клиентской базы, использования более современного оборудования, освоения новых видов производства; сокращение кредиторской задолженности

|

|

13

|

Рентабельность активов

|

Рост чистой прибыли

|

|

14

|

Рентабельность собственного капитала

|

Рост чистой прибыли

|

|

15

|

Рентабельность продукции

|

Рост прибыли от продаж

|

|

16

|

Рентабельность продаж

|

Изыскание путей по повышению уровня рентабельности продаж путем повышения объемов продаж; расширения клиентской базы; по возможности сокращение косвенных расходов

|

|

17

|

Средневзвешенная стоимость капитала

|

Поддержание оптимальной структуры капитала организации, увеличение собственного капитала путем создания резервов, путем роста нераспределенной прибыли; сокращение заемного капитала путем уменьшения кредиторской задолженности, задолженности по займам и кредитам, составление графика платежей, контроль своевременности погашения кредитов и займов

|

|

18

|

Уровень инвестирования амортизации

|

Повышение уровня валовых инвестиций, направленных на обновление основных производственных фондов

|

|

19

|

Темп роста чистой прибыли

|

Увеличение чистой прибыли

|

|

20

|

Темп роста выручки

|

Увеличение выручки путем расширения клиентской базы, использования более современного оборудования, освоения новых видов производства

|

|

21

|

Темп роста активов

|

Увеличение стоимости активов за счет роста стоимости внеоборотных активов, запасов, финансовых вложений, денежных средств

|

|

Качественные параметры

| ||

|

22

|

Уровень технической оснащенности

|

Повышение уровня валовых инвестиций, направленных на обновление основных производственных фондов; изыскание резервов для приобретения новейшего оборудования

|

|

23

|

Уровень текучести кадров

|

Повышение уровня репутации, делового статуса малого (среднего) предприятия, использование телекоммуникационных каналов связи для обнародования необходимой информации с целью поиска высокопрофессиональных кадров; использование услуг кадровых агентств по подбору персонала

|

|

24

|

Уровень конкуренции

|

Повышение качества производимой продукции, использование рекламы в целях увеличения продаж; расширение клиентской базы; освоение новых технологий с целью развития предприятия; определение сильных и слабых сторон деятельности малого (среднего) предприятия, изыскание неиспользованных возможностей

|

|

25

|

Уровень инвестиционной активности и привлекательности

|

Проведение мероприятий для повышения своей инвестиционной привлекательности путем разработки долгосрочной стратегии развития; внедрения финансового планирования; поддержание положительной кредитной истории

|

|

26

|

Уровень кредитоспособности

|

Поддержание положительной кредитной истории; определение сильных и слабых сторон деятельности малого (среднего) предприятия, повышение финансовой устойчивости и платежеспособности, внедрение финансового планирования

|

|

27

|

Наличие резервов

|

Изыскание резервов; рост резервов

|

|

28

|

Доступ к информации о состоянии рынка, отрасли

|

Изыскание путей доступа к информации о состоянии рынка, отрасли, конкурентах с помощью элементов деловой разведки

|

|

29

|

Уровень ведения бухгалтерского учета, наличие финансового планирования

|

Повышение уровня ведения бухгалтерского учета; изыскание резервов на обучение персонала бухгалтерии (главного бухгалтера); внедрение финансового планирования.

|

Седьмым этапом методики выступает мониторинг уровня финансовой безопасности малого (среднего) предприятия, т.е. последовательная, поэтапная оценка и диагностика уровня финансовой безопасности предприятия.

Восьмым этапом методики выступает контроль уровня финансовой безопасности и контроль исполнения положения разработанной программы действий по повышению уровня финансовой безопасности предприятия, а также по нейтрализации угроз финансовым интересам, а при снижении уровня финансовой безопасности – пересмотр положений программы действий, выявление причин неэффективности программы действий.

Выводы

Методика оценки финансовой безопасности малого (среднего) предприятия предоставляет широкие возможности для комплексного анализа деятельности малого (среднего) предприятия, позволяет выявить угрозы финансовым интересам, обладает достаточной гибкостью. Одним из основных преимуществ перед другими методиками является, по нашему мнению то, что благодаря приведению всех используемых показателей к сопоставимому виду благодаря балльной оценке для диагностики уровня финансовой безопасности предоставляется возможность охватить и оценить степень влияния одинаково как количественных индикаторов, по которым возможно проведение определенных измерений, так и качественных параметров оценки, по которым требуются суждения.

Источники:

2. Экономическая безопасность России: Общий курс: Учебник / Под ред. В.К. Сенчагова. 2-е изд. – М.: Дело, 2005. – 895 с.

3. Соколов Ю.А. Финансовая безопасность экономических систем. – М.: «Анкил», 2010. – 345 с.

4. Экономическая безопасность (теория и практика): Учебник / Под. ред. Е.А. Олейникова. – М.: «Классика плюс», 1999. – 356с.

5. Храпкина В. Анализ подходов и методов определения финансовой безопасности предприятия // Экономический анализ. – 2011. – Выпуск 8. – Часть 2.

6. Запорожцева Л.А. Финансовая безопасность предприятия при переходе на МСФО // Международный бухгалтерский учет. – 2011. – № 36.

7. Папехин Р.С. Факторы финансовой устойчивости и безопасности предприятия: автореф. дисс. канд. экон. наук: 08.00.10 / Папехин Роман Сергеевич. – Волгоград, 2007. – 21 с.

8. Сорокина О.Н. Содержание финансовой безопасности предприятия // Российское предпринимательство. — 2012. — № 14 (212). — c. 74-80. — http://www.creativeconomy.ru/articles/24565/

Страница обновлена: 16.04.2024 в 10:31:42