Цепочка ценностей при оценке эффективности аутсорсинговой стратегии

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 3 (225), Февраль 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Мещерякова С.А. Цепочка ценностей при оценке эффективности аутсорсинговой стратегии // Российское предпринимательство. – 2013. – Том 14. – № 3. – С. 56-60.

Аннотация:

В статье рассматривается возможность использования цепочки ценностей М. Портера для оценки эффективности аутсорсинговой стратегии бизнеса. Предлагается оценивать эффективность стратегии аутсорсинга с точки зрения наращивания конкурентных преимуществ компании.

Ключевые слова: цепочка ценностей, аутсорсинговая стратегия бизнеса, эффективность стратегии аутсорсинга

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В настоящее время остро стоит вопрос достижения отечественными и зарубежными компаниями высокого уровня конкурентоспособности во всех бизнес-процессах. Вся деятельность фирмы подразделяется на технологические и экономические виды, что представлено в концепции М. Портера. Данная концепция получила отражение в виде цепочки ценностей. Цепочка ценностей представляет собой согласованный набор видов деятельности, которые создают ценность для предприятия, начиная от исходных источников сырья для поставщиков данного предприятия вплоть до готовой продукции, доставленной конечному пользователю, включая обслуживание потребителя [1].

Оценка эффективности аутсорсинга

Для того чтобы достичь прибыльности, предприятию необходимо создать такую ценность, которая превысила бы производственные издержки. Но достижение конкурентоспособности предполагает также и использование неценовых методов конкуренции. Как показывает практика многих отечественных и зарубежных компаний, достижение конкурентоспособности возможно при передаче отдельных функций своим поставщикам, контрагентам. Специализация последних на определенных функциях позволяет их выполнять не только с меньшими издержками и на более высоком качественном уровне. И тот и другой аспект способствует достижению конкурентных преимуществ. На наш взгляд, такая политика для отечественных компаний является весьма перспективной. Это подтверждает и опыт крупных зарубежных компаний. По данным журнала Fortune, не менее 90% западных компаний передали на аутсорсинг хотя бы одну функцию своего производства. А такие гранды бизнеса, как Toyota, Honda, Ford делегируют сторонним организациям около 70% бизнес-процессов, которые ранее они выполняли самостоятельно [3].

На современном этапе развития аутсорсинговых технологий бизнеса пока не существует единой модели оценки эффективности аутсорсинговой стратегии. Отсутствие единого подхода к оценке целесообразности использования аутсорсинга является одной из причин неразвитости данного вида услуг в нашей стране, вследствие чего, многим отечественным компаниям приходится самостоятельно разрабатывать свои способы оценки эффективности.

Оценка эффективности аутсорсинга в целом сводится к подсчету собственных затрат передаваемого подразделения или отдельного бизнес-процесса и сравнению этих затрат со стоимостью услуг аутсорсинговой компании. На наш взгляд, такой подход ведет к неверной оценке эффективности реализации аутсорсинговой стратегии. С нашей точки зрения, к оценке эффективности аутсорсинговой стратегии целесообразно будет использовать подход М. Портера на основе анализа цепочки ценностей.

Этапы оценки эффективности аутсорсинговой стратегии

При оценке эффективности аутсорсинговой стратегии бизнеса учитываются такие факторы увеличения прибыли, как неразрывная связь между цепочкой ценностей компании с цепочками ценностей поставщиков и потребителей, формирование цепочки ценностей внутри подразделений и их взаимосвязь.

Общая методология оценки эффективности аутсорсинговой стратегии предполагает следующие этапы.

Во-первых, необходимо сформировать цепочку ценностей предприятия и его подразделений.

Во-вторых, рассчитать затраты на выполнение тех или иных функций.

В-третьих, проанализировать существующие на рынке предложения по выполнению данных функций как с точки зрения затрат, так и с точки зрения качества выполнения данных функций. Сравнить затраты по выполнению данных функций нашей компанией и компанией-аутсорсером.

Каждый функциональный фактор, влияющий на издержки рассматриваемого подразделения, оценивается с количественной и качественной сторон при выполнении функции собственными силами и силами внешней фирмы (аутсорсинговой компании). Однако, на наш взгляд, следует рассмотреть еще один аспект. При отказе от тех или иных функций и передаче их компании-аутсорсеру, у компании высвобождаются ресурсы (финансовые, трудовые и пр.) и появляется возможность направить их на выполнение основных функций компании, что обеспечит повышение прибыльности и, соответственно, конкурентоспособности.

В соответствии с отечественной традицией, всю совокупность издержек, связанных с производством и реализацией продукции, принято делить на две группы: первая – операционные издержки, вторая – трансакционные издержки, которые включают в себя затраты, связанные с поиском покупателя (включая рекламу), согласование с ним цен и объемов продаж и т.д. Перечень показателей, влияющих на операционные издержки по звеньям цепочки ценности подробно рассмотрен Масленниковой Н.П. в монографии «Управление развитием организации» [2].

Формула расчета эффективности использования аутсорсинга

В качестве условного примера рассмотрим цепочку ценности автомобилестроительной компании, которая рассматривает возможность использования аутсорсинга в литейном цехе при заготовке материалов, приближающихся по форме и размерам к готовым деталям. При этом к собственным издержкам на единицу изделия можно отнести цену приобретаемого и расходуемого сырья (обозначим как ), время работы оборудования (), оплату труда персонала и их льгот (), а также издержки, связанные с отсутствием и текучкой кадров (), затраты энергии (), амортизацию оборудования (), цеха (), затраты по хранению запасов (), издержки по устранению брака () и другие накладные расходы (). К аутсорсинговым издержкам выполнения операций по литью и заготовке материалов можно отнести стоимость услуг аутсорсинговой компании (), включающая единовременные издержки на аутсорсинг, а также возможные дополнительные текущие издержки на аутсорсинг (), кроме того, необходимо учитывать возможное изменение цены на предоставляемые услуги (). Безусловно, нельзя забывать о риске, связанном с потерей контроля над качеством изготовляемых материалов, временем поставки материалов на склад компании-аутсорсера и др. Таким образом, общая формула расчета эффективности использования аутсорсинга в литейном цехе примет следующий вид (1):

![]()

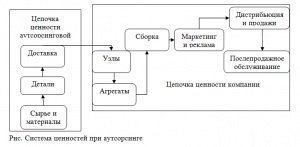

Если отношение >1, то следует обратиться к услугам аутсорсинговой компании, поскольку можно добиться снижения издержек и увеличения прибыли организации, в обратном случае литейный цех остается на попечении автомобилестроительной компании. После сопоставления собственных издержек и издержек на аутсорсинг необходимо проанализировать возможности создания устойчивого конкурентного преимущества с использованием и без использования аутсорсинга путем реконфигурации цепочки ценностей (включения в цепочку ценности компании цепочки ценности аутсорсинговой компании) и оптимизации управления факторами издержек (см. рис.).

Заключение

Таким образом, для достижения высокого уровня конкурентоспособности на рынке необходимо не только грамотно управлять затратами, получая прибыль на основе снижения себестоимости продукции, но также эффективно выстраивать цепочки ценностей компании. А это, в свою очередь предполагает необходимость согласования интересов с контрагентами в области выполнения функций маркетинга и сбыта, производственных функций и пр. Следовательно, для эффективного функционирования компании требуется взаимодействие цепочек ценностей всех контрагентов при создании стоимости.

Новые условия, в которых функционируют современные предприятия, требуют от них использования современных концепций ведения бизнеса. Эти условия предполагают переход от выполнения всех функций на одном предприятии к интеграции независимых предприятий, специализирующихся на выполнении отдельных бизнес-задач. Оперативность, эффективность и качество становятся определяющими показателями для каждого звена цепочки ценности.

Источники:

2. Масленникова Н.П. Управление развитием организации. – М.: Центр экономики и маркетинга, 2002. – 304 с.

3. Солнцев М. Современная экономика делает ставку на аутсорсинг [Электронный ресурс]. – Режим доступа: http://finam.info/news/sovremennaya-ekonomika-delaet-stavku-na-autsorsing.

Страница обновлена: 28.03.2024 в 18:34:25