Современная модель внутреннего контроля в корпоративном менеджменте

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 1 (223), Январь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Галкина Е.В. Современная модель внутреннего контроля в корпоративном менеджменте // Российское предпринимательство. – 2013. – Том 14. – № 1. – С. 55-60.

Аннотация:

В статье отражены особенности моделей внутреннего контроля деятельности организаций, представленные в ретроспективе их развития. На основе оценки особенностей каждой модели предложена метамодель внутреннего контроля, в которой реализован новый комплексный подход, ориентирующий контроль на достижение целей организаций.

Ключевые слова: диагностика, внутренний контроль, корпоративный менеджмент, отчетность организации

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Профессор Гарвардской школы права Джон Паунд отмечал: «Суть корпоративного управления – не во власти, а в обеспечении эффективного процесса принятия решений» [1]. Существенное значения для информационного обеспечения обратной связи в корпоративных системах управления имеет внутренний контроль. В общем виде система внутреннего контроля (СВК) – это комплекс мер, принимаемых руководством организации для предупреждения и выявления негативныхсобытий. На современном этапе развития контроля СВК также предполагает выявление и оценку положительных факторов развития организации. Современной формой организации внутреннего контроля является внутренний аудит.

Понятие «внутреннего аудита» используется в стандартах внешнего аудита и в стандартах внутреннего аудита. Согласно п. 3 федерального правила (стандарта) аудиторской деятельности № 29 «Рассмотрение работы внутреннего аудита» (введено постановлением Правительства РФ от 25.08.2006 № 523), внутренний аудит − контрольная деятельность, осуществляемая внутри аудируемого лица его подразделением − службой внутреннего аудита. В соответствии с п. 2100 Международных профессиональных стандартов внутреннего аудита, внутренний аудит должен проводить оценку и способствовать совершенствованию процессов корпоративного управления, управления рисками и контроля, используя систематизированный и последовательный подход [2].

Модели внутреннего контроля

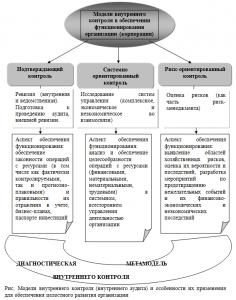

К настоящему времени сложились три основные модели внутреннего контроля, отражающие эволюцию подходов к его организации и проведению. Особенности этих моделей в системе обеспечения устойчивого, целостного развития организации представлены на рис.

Подтверждающая модель внутреннего контроля ориентирована на оценку соответствия работы проверяемых систем требованиям законодательства и внутренних документов хозяйствующего субъекта.

Системно-ориентированная модель внутреннего контроля построена по принципу, в соответствии с которым каждое функциональное подразделение (отдел) организации рассматривается как воспроизводящее некий закрепленный за ним процесс, а организация в целом – как цепочка или сеть таких процессов.

Риск-ориентированная модель отражает современный этап истории унификации требований к системе внутреннего контроля предприятий, который начался в 1985 г. в США с создания национальной комиссии по борьбе с недостоверной финансовой отчетностью (Комиссии Тредуэя) [3]. Рабочая группа Комиссии Тредуэя представила Интегрированную концепцию внутреннего контроля (COSO) и Концепцию управления рисками предприятия (Enterprise Risk Management Framework). Управление рисками организации осуществляется советом директоров, менеджерами и другими сотрудниками данной организации и включает в себя следующие процессы на стратегическом, тактическом и оперативном уровне:

− определение склонности к риску («риск-аппетита») в соответствии со стратегией и тактикой развития компании;

− принятие решения по предотвращению и устранению негативного влияния рисков на организацию, по внедрению и закреплению положительных факторов, связанных с выявленными рисками;

− совершенствование процесса принятия решений по предотвращению и устранению негативного влияния рисков на организацию;

− сокращение числа непредвиденных событий и связанных с ними потерь;

− комплексное управление рисками с учетом их взаимного влияния и системного воздействия на хозяйствующий субъект в целом.

В современных хозяйствующих субъектах из перечисленных на рис. 1 аспектов внутреннего аудита организации традиционно представлены в основном следующие модели подтверждающего контроля:

1) внутренняя ревизия – осуществляется в форме проверки законности совершенных хозяйственных операций и отражения их в бухгалтерском учете и бухгалтерской отчетности;

2) подготовка к проведению внутренней ревизии, внешней ревизии и аудита – производится в форме взаимного контроля работы сотрудниками бухгалтерии и главным бухгалтером.

Метамодель внутреннего контроля

В крупных субъектах используются элементы моделей системно-ориентированного внутреннего аудита (в основном, в виде систем сравнительной финансовой оценки деятельности бизнес-единиц) и риск-ориентированного внутреннего аудита (в основном, в виде бизнес-планирования, обоснования проектного и кредитного финансирования). Эти элементы важны, но не достаточны для получения полного экономического эффекта от внутреннего контроля, для реализации его функционально-организационных возможностей в повышении эффективности и результативности корпоративного управления.

Таким образом, необходимо полностью внедрить модель системно-ориентированного аудита (что возможно в случае системного подхода к корпоративному менеджменту), а также модель риск-ориентированного аудита (которую в части проверочных элементов рекомендуется реализовывать на основе тестов надежности управляемой/проверяемой системы в виде вопросников − чек-листов).

Объединение всех трех моделей в единый комплекс дает современную метамодель внутреннего контроля, которая предполагает использование всех моделей в корпоративном менеджменте (системе управления организацией, группой взаимосвязанных организаций) и решение частных вопросов на основе тех элементов соответствующих моделей, которые в наибольшей степени соответствуют текущей задаче управления. Такую метамодель предлагается называть диагностической метамоделью внутреннего контроля. Отличие диагностической метамодели от отдельных моделей состоит не только в использовании всех моделей, но и в целевом характере внутреннего аудита. Целенаправленность внутреннего контроля должна обеспечиваться ориентацией всех процедур контроля на достижение определенных целей управления с учетом критерия эффективности мероприятий контроля и деятельности организации (группы взаимосвязанных организаций) в целом.

Выражение результатов внутреннего контроля имеет разные формы в зависимости от отражаемого в этой форме аспекта управления:

− форма стратегических карт (BSC) − для разработки стратегии организации во взаимосвязи с тактикой ее воплощения по базовым финансовым и нефинансовым аспектам деятельности организации;

− форма панели индикаторов − для контроля над степенью достижения тактических и стратегических финансовых и нефинансовых целей на текущий момент осуществления контроля;

− форма бюджетов − для комплексного финансового описания ожидаемых результатов прогнозного периода (контроль в перспективном, ориентированном на будущее, направлении);

− форма бухгалтерской (финансовой) отчетности − для отражения фактических результатов прогнозного периода после его окончания (контроль в историческом, ориентированном на прошлое, направлении).

Организация внутреннего контроля

Внутренний аудит как служба во многих организациях отсутствует. Это повышает вероятность искажений в учете и отчетности и проведения нецелесообразных хозяйственных операций, что может оказаться не только тактически, но и стратегически опасным, вплоть до прекращения деятельности управляемого подразделения или корпорации в целом. Поэтому на основе обоснования экономического эффекта средним и крупным предприятиям рекомендуется создать службу внутреннего аудита, возложив на ее сотрудников функции, определенные Международными профессиональными стандартами внутреннего аудита [2].

Отчеты внутренних аудиторов составляются по форме, разработанной непосредственно в организации. В наиболее общем случае такие отчеты, кроме общих для организационно-распорядительных документов реквизитов, должны содержать:

− перечень выявленных отклонений;

− перечень обстоятельств, при которых эти отклонения были выявлены;

− оценку выявленных отклонений с точки зрения их влияния на организацию;

− рекомендации по осуществимому устранению данных отклонений;

− оценку возможного влияния данных рекомендаций на организацию;

− предложения по совершенствованию различных аспектов функционирования организации, имеющих отношение к проведенному исследованию.

Вывод

Комплексный подход к внутреннему аудиту позволит значительно повысить эффективность управления за счет целевой (диагностической) связи контроля и принятия управленческих решений.

Источники:

2. Международные профессиональные стандарты внутреннего аудита [Электронный ресурс]. – Режим доступа: http://www.iia-ru.ru/inner_auditor/standard/.

3. Бровкина Н.Д. Контроль и ревизия: учеб. пособие / Н.Д. Бровкина; под ред. проф. М.В. Мельник. – М.: ИНФРА-М, 2007. – 346 с.

Страница обновлена: 29.03.2024 в 17:11:05