Модель организационно-экономического механизма стратегирования в инновационной деятельности

Скачать PDF | Загрузок: 8

Статья в журнале

Российское предпринимательство *

№ 22 (244), Ноябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Мишарин Ю.В. Модель организационно-экономического механизма стратегирования в инновационной деятельности // Российское предпринимательство. – 2013. – Том 14. – № 22. – С. 45-53.

Аннотация:

Предлагаемый в статье организационно-экономический механизм стратегирования в инновационной деятельности базируется на концепте диверсификационной мобильности стратегирования, в модели отражен ее процессный функциональный и прогностический характер.

Ключевые слова: инновационная деятельность, организационно-экономический механизм, стратегирование

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

С точки зрения институционального подхода, объединяющего функциональный и процессный подходы, «организационно-экономический механизм инновационного стратегирования» является институциональным элементом системы стратегического управления инновационной деятельностью, реализующим организационные, координационные, контрольные и мотивационные функции через материальные, финансовые, информационные, коммуникативные и кадровые потоки соответствующим образом упорядоченных бизнес-процессов.

Сущность модели организационно-экономического механизма

Исходя из характера инновационной деятельности, сущность модели организационно-экономического механизма стратегирования в инновационной деятельности отражается критерием скорости реагирования в инновационной деятельности на изменения, связанные со структурными сдвигами в экономике на различных уровнях. Таким критерием может служить диверсификационная мобильность (diversification mobility) стратегирования. В данном понятии - диверсифика́ция (новолат. diversificatio - изменение, разнообразие; от лат. diversus - разный и facere - делать), мобильность – (англ. mobility; нем. mobilitat; лат. mobilis – подвижный) - подвижность, способность к быстрому действию.

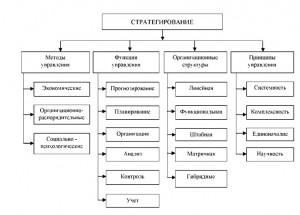

Построение модели организационно-экономического механизма стратегирования в инновационной деятельности (инновационного стратегирования) на основе концепта диверсификационной мобильности требует, в первую очередь, определения стратегирования в системе категорий управления (рис. 1).

Рис. 1. Стратегирование в системе категорий управления

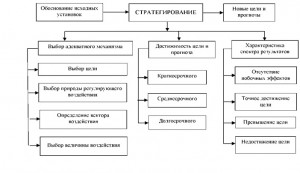

Как видно из рисунка 1 стратегирование задает общесистемную основу организационно-экономического механизма. Тогда организационно-экономический механизм стратегирования как системный процесс может быть представлен в виде, показанном на рисунке 2 (процессная модель).

Рис. 2. Процессная модель организационно-экономического механизма инновационного стратегирования

Анализируя исходные установки, в процессе моделирования необходимо выбрать адекватный механизм стратегирования, определить величины воздействий, его природу и вектор движения. Затем анализируется достижимость поставленной цели и в заключении оцениваются результаты, т.е. достигнута ли точно цель, произошли какие-либо отклонения, возникли побочные результаты или нет. То есть, стратегирование по своему составу и спектру – это синтетическая категория, которая выходит за пределы традиционного подхода или представления лишь как функции управления, а превращается в элемент механизма комплексного воздействия. Стратегирование должно быть направлено на предупреждение не только возникающих, но и потенциальных отклонений от плановых заданий, поскольку оно имеет прогностический характер. При стратегировании речь идет о совокупности параметров, описывающих инновационную деятельность, и об изменении их величины (например, о величине ресурсоемкости, фондоотдачи, рентабельности и т.д.).

В этом случае диверсификационную мобильность модели организационно-экономического механизма инновационного стратегирования определяет прогностический характер организационно-экономического механизма стратегирования (рис. 3).

Рис. 3. Прогностический характер организационно-экономического механизма инновационного стратегирования

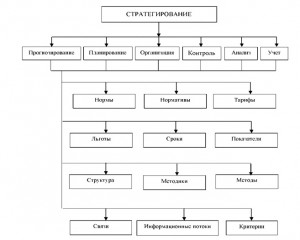

На рисунке 2 модель организационно-экономического механизма инновационного стратегирования представлена с точки зрения процессного подхода. Согласно определению организационно-экономического механизма стратегирования, данному в начале статьи, на рисунке 4 представлена модель организационно-экономического механизма инновационного стратегирования с точки зрения функционального подхода.

Рис. 4. Функциональная модель организационно-экономического механизма инновационного стратегирования

Критерии эффективности управления

Рассматривая вопрос эффективности управления для модели организационно-экономического механизма инновационного стратегирования, можно исходить из общей системы критериев эффективности управления (см. табл.).

Таблица

Система критериев эффективности управления

|

Факторы эффективности

|

Характеристика управления

|

Критерии эффективности управления

|

|

Цели управления

|

Результативность

|

Соответствие полученных результатов целям управления или установленным критериям эффективности

|

|

Качество организационного поведения

|

Экономичность

|

Опережающий рост эффективности функционирования организации по сравнению с ростом затрат на управление.

Степень информационной обеспеченности руководства и уровень технической оснащенности процесса управления |

|

Потенциал системы

|

Адаптивность

|

Своевременность реакции системы управления на вызовы среды

|

|

Управляемость

|

Оперативность и полнота реакции организации и ее подразделений на управленческие решения

| |

|

Устойчивость

|

Стабильность системы управления в течение длительного периода времени

| |

|

Рациональность структуры

|

Эффективность

|

Сбалансированность функций и целей управления.

Соответствие масштаба управляемости норме управляемости |

Рассматривая более подробно предлагаемые факторы эффективности, можно выделить следующее:

Цели управления могут быть идентифицированы через показатели результатов деятельности организации. Надо полагать, что структуре целей должна соответствовать структура индикаторов (параметров управления), характеризующих ход процессов достижения целей и состояние полученных результатов. Пороговые или эффективные значения индикаторов могут быть признаны в качестве критериальных и использоваться в этой связи для измерения полученных результатов на соответствие целям и миссии организации. При этом отсутствие отклонений в результатах процесса говорит о его относительной стабильности, а наличие отклонений является исходной информацией для необходимости внесения корректировок.

К показателям рациональности структуры (функциональной и организационной) и ее технико-организационного уровня, которые могут быть использованы в качестве нормативных при анализе эффективности действующего или проектируемого вариантов структур, могут быть отнесены следующие показатели:

- звенности системы управления;

- уровня централизации функций управления;

- принятых норм управляемости;

- сбалансированности распределения прав и ответственности;

- уровня в специализации и в функциональной замкнутости подсистем.

Важное значение при оценке эффективности управления уделяется выявлению соответствий в системе управления и ее организационной структуре с объектом управления. Это выявляется посредством анализа:

- сбалансированности по составу функций и целям управления;

- соответствия по численности и составу работников с объемом и сложностью работ;

- полноты обеспечения требуемой информацией производственно-технологических процессов;

- сбалансированности и непротиворечивости показателей эффективности и т.п.

Качество организационного поведения может быть отражено посредством группы показателей, используемых для характеристики содержания и организации процесса управления, в том числе непосредственных результатов управленческого труда и затрат на него (текущие затраты на аппарат управления, единовременные расходы на исследовательские и проектные работы в области систем управления и др.).

При этом используются количественные и качественные показатели. Эти показатели имеют нормативный характер и могут использоваться в качестве самостоятельных критериев и ограничений. Нормативными характеристиками могут быть производительность и экономичность. Под производительностью понимается количество произведенной организацией конечной товарной или управленческой продукции, приходящейся на одного работника аппарата управления (АУП). Под экономичностью понимаются относительные затраты на функционирование АУП, соизмеренные с результатами хозяйственной деятельности.

В качестве показателей потенциала системы управления могут быть использованы адаптивность, управляемость и устойчивость.

Адаптивность может определяться через параметр способности системы для эффективного выполнения заданных функций в некотором диапазоне изменяющихся условий. Шириной этого диапазона может определяться уровень адаптивности системы.

Для оценки управляемости системы могут быть использованы такие показатели, как:

- уровень выполнения плановых заданий;

- уровень соблюдения утвержденных нормативов;

- уровень отклонений в выполнении директивных указаний, нарушений административно-правового и технологического регламента и т.п.

Под устойчивостью понимается прогнозируемость поведения организации под воздействием факторов внешней среды. В качестве индикаторов могут быть использованы показатели стабильности структуры, руководителей подразделений и персонала (текучести).

Вывод

Таким образом, организационно-экономическому механизму инновационного стратегирования в системе стратегического управления отводится особое место по следующим причинам:

- наибольшая активность воздействия субъекта управления на объект;

- наличие множества рычагов воздействия на объект (включая стимулы и антистимулы), способствующих изменению целей, содержания работ, комплекса норм и нормативов, величин показателей и т.д.;

- точное соизмерение, по возможности, величин воздействующих факторов с конечными результатами, в чем наиболее отражено искусство управления;

- всегда имеются в виду прогнозируемые результаты, то есть обеспечивается наиболее тесная связь с прогностическими свойствами объекта управления;

- само по себе инновационное стратегирование способно системно изменять содержание в основных категориях, определяющих механизм стратегического управления, к которым относятся функции управления, принципы, методы, организационные структуры и т.п.;

- инновационное стратегирование в большей части опирается на функционирование и использование адаптационных потенциалов объекта и субъекта управления, что имеет исключительное значение при совершенствовании процессов саморегулирования производственных систем в стратегической перспективе.

Источники:

2. Черникова С.А., Порвадов М.Г. Особенности формирования организационно-экономического механизма агропромышленного кластера // Молодой ученый. – 2010. – № 8–2. – с. 42–44.

3. Мотовилов И.В. Концептуальные аспекты организационно-экономического механизма управления промышленным комплексом муни-ципального образования // Российское предпринимательство. – 2012. – № 3 (201). – c. 152-156. – http://www.creativeconomy.ru/articles/18369/

4. Радченко А.В. Организационно-экономический механизм управления бизнес-процессами на предприятии // Российское предпринимательство. – 2009. – № 11 Вып. 1 (146). – c. 89-93. – http://www.creativeconomy.ru/articles/5539/

Страница обновлена: 22.01.2024 в 19:41:39