Региональные особенности как дополнительная характеристика агропродовольственного рынка

Скачать PDF | Загрузок: 6

Статья в журнале

Российское предпринимательство *

№ 18 (240), Сентябрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Болохонов М.А. Региональные особенности как дополнительная характеристика агропродовольственного рынка // Российское предпринимательство. – 2012. – Том 13. – № 18. – С. 145-150.

Аннотация:

В статье проводится идея о том, что региональные особенности являются дополнительной характеристикой агропродовольственного рынка, который зависит, прежде всего, от доходов населения, влияющих на потребительский спрос, а также от организационной структуры хозяйств-сельхозпроизводителей и потребительских предпочтений.

Ключевые слова: продовольственный рынок, сельскохозяйственное производство, агропродовольственный рынок, характеристики рынка

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Описание любого рынка с необходимостью включает оценку таких базовых рыночных характеристик, как спрос, предложение, уровень и динамика цен, уровень конкуренции (или концентрации). Учитывая специфику агропродовольственного рынка в процессе его исследования необходимо дополнительно учитывать следующие характеристики:

1) региональные особенности, которые включают структуру сельскохозяйственного производства по категориям хозяйств, структуру населения по доходам (располагаемым ресурсам), место проживания и потребительские предпочтения, особенности региональной агарной политики;

2) специфичность пищевых продуктов, которая подразумевает существенные отличия между видами сельскохозяйственного сырья и продовольствия, влияющие на структуру рынка и выбор показателей рыночной эффективности.

Отсутствие подтвержденной статистической связи между формами организации сельскохозяйственного производства, с одной стороны, и финансовым результатом деятельности отдельных сельскохозяйственных предприятий, а также объемами регионального производства продовольственного сырья, с другой, тем не менее, не означает отсутствие этой связи при дальнейшем развитии рынка продовольствия и усилении концентрации в отдельных отраслях сельскохозяйственного производства, поскольку экономические предпосылки для существования такой связи существуют.

Несмотря на недостатки корпоративной формы организации сельскохозяйственного производства, связанные с возможным оппортунистическим поведением как руководства таких предприятий, так и работников [1], существет тенденция к усилению концентрации сельскохозяйственного производства среди сельхозорганизаций (см. табл.), что указывает на возможную высокую экономическую эффективность корпоративной формы организации.

Таблица

Соотношение объемов производства ста наиболее крупных сельскохозяйственных организаций и общего производства, в России в 1996−2008 гг., %

|

Продукция

|

1996−1998 гг.

|

2002−2004 гг.

|

2003−2005 гг.

|

2004−2006 гг.

|

2005−2007 гг.

|

2006−2008 гг.

|

|

Зерно

|

3,4

|

4,8

|

5,1

|

5,2

|

5,4

|

5,6

|

|

Подсолнечник

|

6,9

|

6,7

|

8,2

|

8,3

|

8,4

|

8,4

|

|

Сахарная свекла

|

14,0

|

19,9

|

19,6

|

20,2

|

18,9

|

21,6

|

|

Картофель

|

1,1

|

1,1

|

1,4

|

1,6

|

2,0

|

3,0

|

|

Молоко

|

1,7

|

3,0

|

3,0

|

3,2

|

3,4

|

3,8

|

|

Мясо:

КРС |

2,0

|

2,3

|

2,4

|

2,6

|

2,3

|

2,4

|

|

свиней

|

7,7

|

11,4

|

15,3

|

17,1

|

17,0

|

23,0

|

Повсеместное сокращение численности крестьянских (фермерских) хозяйств (КФХ) сопровождается ростом размеров каждого хозяйства (например, в Саратовской области, где доля КФХ в производстве максимальна, размеры хозяйств превышают 200 га). Вклад КФХ в производство растениеводческого сырья является существенным в настоящее время не только в Саратовской области, но и по России и Приволжском федеральном округе (ПФО). Причем, разрыв между данными по России и ПФО и данными по Саратовской области сокращается (за исключением сахарной свеклы).

Таким образом, с одной стороны, активно развиваются высококонцентрированные предприятия с корпоративной формой организации производства (сельхозорганизации (СХО)), с другой, происходит развитие и КФХ с различными формами организации производства (в том числе с семейной) в основном на базе менее успешных или обанкротившихся СХО. Однако тенденция роста посевных площадей таких КФХ указывает на то, что они постепенно превращаются в средние или даже крупные корпоративные хозяйства.

Для определения уровня концентрации производства необходимо учитывать вид сельскохозяйственной продукции и преобладающую форму организации производства. После оценки этих данных можно анализировать институциональную структуру рынка и вырабатывать адекватную региональную аграрную политику. Преобладающая форма организации сельскохозяйственного производства влияет не только на выработку аграрной политики (включающую инструменты поддержки производителей, которые различны для крупных и мелких хозяйств, а также выбор адекватных сложившейся структуре производства институтов рынка, требующих развития), но и на методики оценки эффективности регионального агропродовольственного рынка. Например, бюджетная эффективность агропродовольственного рынка с преобладанием семейных хозяйств будет существенно ниже (поскольку у семейных хозяйств больше возможностей по оптимизации налогообложения).

Объемы потребления пищевых продуктов

Проведенные автором анализ ценовой структуры потребления за 2008−2011 гг. показывает ее устойчивость, независимо от децильной группы [1] по располагаемым ресурсам. Основные изменения связаны с ростом доли расходов на фрукты и некоторые кондитерские изделия за счет уменшением доли расходов на хлебобулочные изделия и крупы. Доля расходов на мясо и молочные изделия не претерпевает существенных изменений у представителей различных децильных групп. Эти доли находятся в диапазоне по мясу от 27−28% у первых децильных групп до 30−31% у последних, по молочным изделиям, сыру, яйцам от 15−16% у первых децильных групп до 13−14% у последних.

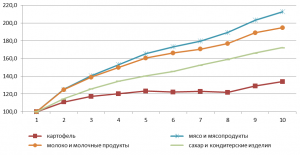

Основные отличия касаются объемов потребления пищевых продуктов, а не их ценовой структуры (см. рис.). Наибольший рост потребления при увеличении среднедушевых располагаемых ресурсов можно отметить по фруктам (3,1 раза), мясу, мясопродуктам, а также рыбе (2,12 раза), молоку и молочным продуктам (1,95) раза. Такая существенная разница в потреблении основных пищевых продуктов бедными и богатыми слоями населения является важным источником потенциального роста емкости агропродовольственного рынка.

Рис. Индекс роста потребления основных пищевых продуктов в зависимости от принадлежности к децильной группе по среднедушевым располагаемым ресурсам в России в 2008−2010 гг. (1 – наиболее бедные, 10 – наиболее богатые), %

Учитывая существенную дифференциацию регионов по среднедушевым располагаемым ресурсам, очевидны и региональные отличия в объемах потребления основных пищевых продуктов, на которые могут накладываться и географияеские различия в потребительских предпочтениях. Автором обобщены статистические данные за 2007−2008 гг. на основе выборочного исследования домашних хозяйств Приволжского федерального округа по потреблению продуктов питания, проведенного Росстатом. Можно предложить классификации регионов по потреблению пищевых продуктов для всех основных продуктов питания [2].

Критерием предложенных классификаций регионов стало максимальное и минимальное отклонение уровня потребления от среднего по России. Как показали расчеты, достаточным уровнем отклонения можно считать 10% в ту или иную сторону для выделения трех групп регионов:

1-я группа – повышенное потребление продуктов питания (превышение на 10% и более);

2-я группа – потребление соответствует средним данным по России и ПФО (в пределах отклонения в 10%);

3-я группа – потребление более чем на 10% ниже среднероссийского.

Все 14 субъектов ПФО удалось классифицировать по указанным трем группам, которые для каждого вида пищевых продуктов получили соответствующие пороговые значения.

Географическая дифференциация потребления пищевых продуктов

Для примера можно привести классификацию потребления молока и молочных продуктов (1-я группа – потребление выше 270 кг. (1 регион) Саратовская область; 2 группа (6 регионов) – потребление от 225 до 270 кг. Республики Башкортостан, Мордовия, Чувашия, Пензенская, Ульяновская, Самарская области; 3 группа (7 регионов) – потребление менее 225 кг. Нижегородская, Оренбургская, Кировская, Удмуртская Республика, Республики Марий Эл, Татарстан, Пермский край. Разница между регионом с максимальным потреблением Саратовская область и минимальным Удмуртская Республика около 35%).

По итогам этого анализа был сделан вывод о существенной географической дифференциации потребления пищевых продуктов. Так, разница между регионами ПФО с максимальным и минимальным потреблением домохозяйств составляла по некоторым продуктам от 35 до 90%.

Важным фактором развития регионального сельского хозяйства является доля сельского населения. Для 2004−2007 гг. было проведено исследование по регионам Приволжского федерального округа [3]. Для каждого региона было рассчитано соотношение удельного веса производства, реализации основных видов сельскохозяйственного сырья, а также поголовья животных относительно общеокружных показателей к удельному весу численности населения относительно общеокружных показателей. Далее был рассчитан коэффициент корреляции между указанным соотношением и долей сельского населения каждого региона.

Высокая взаимосвязь статистических данных (в скобках указанных коэффициент корреляции множеств данных) была зафиксирована по поголовью крупного рогатого скота (0,729), коров (0,820), производству молока (0,705) и реализации на убой скота и птицы в живой массе (0,755). В областях с более низкой долей сельского населения, наблюдались более низкие показатели по указанным критериям. Лишь один показатель животноводства был рассчитан со слабой, но все-таки имеющейся корреляцией 0,493 (то есть на границе слабой и средней корреляции) – это поголовье свиней, что можно объяснить значительной долей «полупромышленных» свинокомплексов, для которых не требуется наличие значительного сельского населения.

Заключение

Таким образом, региональные особенности являются дополнительной рыночной характеристикой, позволяющей более полно исследовать агропродовольственный рынок в масштабах страны или отдельного региона.

[1] Речь идет об анализируемых группах потребителей сельскохозяйственного продовольствия, чьи покупательские возможности определяются с использованием децильного коэффициента, показывающего, во сколько раз доходы 10% самых богатых семей выше 10% самых бедных. Этот коэффициент имеет пороговое значение 1:10. Если разница больше, чем в 10 раз, то это является сигналом социальной опасности. – Прим. ред.

Источники:

2. Болохонов М.А. Дифференциация регионов ПФО по уровню и структуре потребления пищевых продуктов в 2007−2008 гг. // Социально-экономические аспекты современного развития АПК: опыт, проблемы и перспективы: сб. материалов III всеросс. науч.-практ. конф. / Под ред. И.Л. Воротникова. – Саратов: КУБиК, 2010.

3. Болохонов М.А. Сравнение регионов Приволжского федерального округа по некоторым показателям развития сельского хозяйства в 2004−2007 гг. // Проблемы и перспективы развития сельского хозяйства России: сб. материалов межд. науч.-практ. конф. / Под ред. И.Л. Воротникова. – Саратов: КУБиК, 2010.

Страница обновлена: 22.01.2024 в 20:18:50