Особенности развития Российского жилищного рынка на современном этапе

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 19 (217), Октябрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Муриев М.В. Особенности развития Российского жилищного рынка на современном этапе // Российское предпринимательство. – 2012. – Том 13. – № 19. – С. 72-77.

Аннотация:

В статье рассматриваются вопросы обеспечения жильем населения. Акцент сделан на проблемах, с которыми приходится сталкиваться строителям. В них автор видит причины высоких цен на жилье. Предложены способы улучшения жилищных условий.

Ключевые слова: жилищный фонд, жилье, жилищный рынок, коэффициент доступности жилья, обеспеченности жильем населения

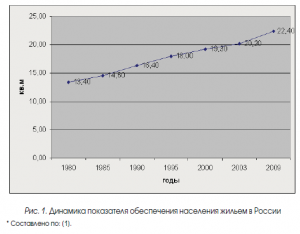

Динамика показателя обеспеченности жильем населения России (см. рис. 1) демонстрирует значительное отставание от ведущих стран. Так, в 1990 г. в стране на одного жителя приходилось 16,4 кв. м. (тогда как в США – 64,3, в Норвегии – 57,0, в Швеции – 48,2, в Венгрии – 34,1). В целом за 19 лет (с 1990 по 2009 г.) этот показатель вырос до уровня 22,4 кв. м., что составляет 19%. Это связано, прежде всего, с небольшим ростом жилищного фонда. Так в 1990 г. он составил – 2 425 млн кв.м., а в 2009 г. – 3177 млн кв. м. – вырос на 36% , износ жилищного фонда в последние годы составляет 70–75%. (см. рис. 1 и рис. 2).

В современной России обеспеченность жильем растет в значительной мере за счет уменьшения численности населения (по сравнению с 1998 г. Она сократилась на 1,85%). Износ жилищного фонда в последние годы составляет 70–75%. В России 40 млн человек проживают в неблагоустроенных домах, а 4,16 млн – в ветхом и аварийном жилье. При этом ввод нового жилья не перекрывает старение жилищного фонда. Если в 1995 г. ветхий и аварийный фонд составлял 37,7 млн кв. м., то в 2009 г. он насчитывает 99,5 млн кв. м., (ветхий 32,8 млн кв.м, аварийный 4,9 млн кв.м, а в 2009 соответственно 80,1 млн кв.м и 19,4 млн кв.м).

При этом 20% всего жилищного фонда нуждается в переоборудовании, или реконструкции, а в малых городах 50% домов не имеют инженерного обеспечения. В улучшении жилищных условий в той или иной мере нуждается 80% населения страны. Что касается благоустройства жилого фонда, то по этим показателям наблюдается незначительное улучшение. Так водопроводом в 1995 году было обеспечено 71% от общего жилищного фонда, то в 2009 г. 77%; водоотведением 66% в 1995 г., 73% в 2009 г.; отоплением 68% в 1995 г., 83% в 2009 г.

Коэффициенты доступности жилья

В экономической литературе встречается определение коэффициента доступности жилья, который измеряется как отношение средней стоимости стандартной квартиры к годовому среднему доходу семьи (полученное значение можно интерпретировать как количество лет необходимых для приобретения жилья с данным уровнем дохода).

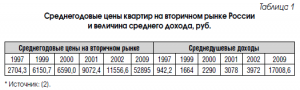

Другим коэффициентом доступности является соотношение среднегодовых цен и среднедушевых доходов (см. табл. 1 ниже).

Соотношение среднегодовых цен на жилищном рынке с уровнем среднего годового дохода на душу населения не является абсолютно достоверным индикатором степени доступности жилья для населения. В системе потребительских предпочтений собственное жилье уступает место другим товарам первой необходимости, которые составляют «потребительскую корзину». Поэтому в условиях галопирующей инфляции, когда цены на такие товары растут быстрее денежных доходов большинства населения, потребители склоны перераспределять структуру своих расходов в пользу более необходимых и относительно недорогих видов благ. В результате улучшение жилищных условий многими семьями может быть отложено на будущее, и реальный спрос на жилье, несмотря на снижение стоимости квартир в сопоставимых ценах может уменьшиться.

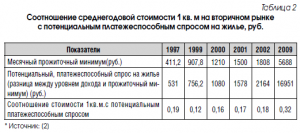

Для того чтобы проследить изменение степени доступности жилья, его рыночную стоимость, необходимо кроме индекса цен и спроса денежных доходов учитывать платежеспособный спрос на жилищном рынке (см. табл. 2).

Согласно табл. 2, самый высокий показатель коэффициента доступности жилья, рассчитываемый как соотношение стоимости 1 кв. м к потенциальному спросу (разница между уровнем дохода и прожиточным минимумом) приходится на 2009 г. и составляет 0,32, что выше аналогичного показателя предыдущего года на 0,14.

Коэффициент доступности жилья в 2009 г. составил 0,32. Связано это, прежде всего, с высоким темпом роста цен на жилье. Так, в 1999 г. стоимость 1 кв. м достигла 6150,7 руб., прирост к уровню 2009 г. составил 860%. В то же время потенциальный платежеспособный спрос вырос на 3192%.

Количество лет, необходимых для удовлетворения потребностей населения в жилье

Составлен расчет необходимой площади жилья (30 кв. м на человека для регионов). Традиционно на первом плане представлены данные в целом по России. Средний показатель площади жилья, приходящийся на одного человека в 2009 г. составил 22,4 кв. м. Что касается федеральных округов, то наибольший показатель демонстрирует Северо-Западный федеральный округ – 24,6 кв. м, диаметрально противоположный показатель в Южном федеральном округе – 20,1 кв. м, что на 19,3% ниже показателя Северо-Западного округа. Определенное влияние на параметры площади жилья оказывают данные входящих в федеральные округа областей, наиболее успешным в этом плане является Чукотский АО – 31,5 кв. м и Псковская область – 27,5 кв. м, наименьший показатель – Чеченская Республика и Республика Ингушетия – 10,5 кв. м. Связано это, прежде всего, с высоким уровнем рождаемости в данном регионе и разрушениями во время войны. Что касается нашей республики РСО-Алания, то средний показатель площади жилья, приходящийся на одного человека в 2009 составил 26,2 кв. м на человека. Это сравнительно высокий показатель. Но, к сожалению если рассматривать ввод жилья в 2009 году, то этот экономический показатель крайне низкий, он составил всего лишь 75 тыс. кв. м., что ниже показателя предыдущего года в 2,5 раза. На основании данных об общей площади жилищ в регионах и динамики ввода жилья за 2009 г., выведен показатель количества лет, необходимых для удовлетворения потребностей населения в жилье, в расчете 30 кв. м на человека. В целом по России этот показатель составил 39 лет. Наиболее успешным в данном аспекте оказался Центральный федеральный округ – 24,2 года, связано это с высокими темпами строительства (13 320 тыс. кв. м), тогда как наиболее низкие темпы строительства жилья демонстрирует Дальневосточный округ – 816 тыс. кв. м, что меньше показателя Центрального округа в 16,3 раза.

Следует отметить, что среди областей отстает Мурманская область – 527 лет, Сахалинская область – 109 лет, Магаданская область – 111,8 лет, Камчатская область – 242 года.

Проблемы строительной отрасли

Жилищный рынок тесно связан со строительной отраслью. Поэтому необходимо ее проанализировать. Одна из главных проблем, с которой сталкиваются сегодня строители – отсутствие подготовленных под жилую застройку участков. В 2012 г. планируется выделять государственные гарантии по кредитам на подготовку инженерных участков для отдельных регионов. Эта мера будет способствовать расширению объемов жилищного строительства. Вместе с тем деньги будут вкладываться в субъекты Российской Федерации, где рынок строящегося жилья наиболее развит. В результате произойдет еще больший дисбаланс между регионами по уровню обеспечения жильем.

Другой нормой, стабилизирующей строительный рынок, является проведение земельных аукционов под жилую застройку. Эта мера в перспективе позволит расширить круг участников жилищного рынка. Строительные компании испытывают сегодня острую потребность в оборотных средствах. Однако банки отказывают в выдаче кредитов, даже, несмотря на высокую доходность и тот факт, что кредитование девелоперского бизнеса является в некотором смысле закрытым бизнесом, который опирается на личные связи и знакомства. Кроме того, высокие проценты ставки отражаются на себестоимости строительства и, следовательно, не способствуют расширению рынка жилья. Поэтому доля строительных кредитов в кредитных портфелях сокращается. Строители вынуждены искать другие источники финансирования, в частности выходить на долговой рынок, размещая облигации и векселя. Инвесторы так же требуют премию за риск, осознавая непрозрачность строительного бизнеса и перегретость рынка. Ставки по бумагам строительных компаний оказываются на довольно высоком уровне, иногда достигая 25% годовых, что косвенно подтверждает неуверенность инвесторов в стабильности цен на рынке жилья.

Одной из проблем, которую необходимо сегодня решить – это снижение себестоимости строительства. В среднем по стране цена жилья выше себестоимости в 1,89 раза. В Москве цена на жилье выше его себестоимости в пять-шесть раз.

Предлагаемые способы улучшения жилищных условий

На основании проведенного анализа воспроизводства жилищного фонда в России мы предлагаем следующий элементы механизма улучшения жилищных условий и привлечения денежных средств населения и организаций в жилищное строительство:

– во-первых, приобретение жилья за счет собственных средств на первичном или вторичном рынках недвижимости;

– во-вторых, ипотечное жилищное кредитование населения банками;

– в-третьих, приобретение квартир населением через участие в ЖСК и ЖНК, ПИ;

– в-четвертых, получение льготными категориями граждан государственных жилищных сертификатов или безвозмездных жилищных субсидий на строительство или приобретение жилья;

– в-пятых, проживание в арендуемом жилье (коммерческом или социальном);

– в-шестых, развитие финансово-промышленных групп в строительстве для оптимизации финансовых потоков оборачиваемости вложений. Эта мера будет способствовать привлечению дополнительных ресурсов в строительство жилья;

– в-седьмых, строительство ведомственного жилья за счет средств крупных предприятий;

– в-восьмых, реконструкция жилищного фонда, способствующая экономии средств и времени на строительство нового жилья.

Источники:

2. Российский статистический ежегодник. – М., 2010. – 157.

Страница обновлена: 29.03.2024 в 12:21:40