Определение эффективной структуры баланса в кластерах рыбоводства

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 15 (213), Август 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Кузнецова О.В. Определение эффективной структуры баланса в кластерах рыбоводства // Российское предпринимательство. – 2012. – Том 13. – № 15. – С. 96-100.

Аннотация:

В статье уточнены типы финансово-экономической политики управления активами и пассивами в рыбоводческих организациях. Кроме традиционных типов политики – идеальной, умеренной, агрессивной, консервативной и кризисной, предложен и обоснован стратегический тип финансово-экономической политики.

Ключевые слова: управление, кластер, рыбоводство, финансово-экономическая политика

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Рыбоводство существовало в нашей стране с давних времен, но по традиции ему уделялось намного меньше внимания, чем рыболовству или обычному животноводству. На сегодняшний день проблема развития данной отрасли сельского хозяйства в России стала особенно актуальной в связи с тем, что тенденция сокращения естественных запасов океанов, морей и рек становится все более очевидной. Государством разрабатываются различные программы развития отрасли, в частности, предложен проект государственной программы Российской Федерации «Развитие рыохозяйственного комплекса» (2012−2020 г.г., подпрограмма № 2 «Аквакультура»), в котором предусматривается увеличение производства продукции аквакультуры в 2,93 раза со 140 тыс. тонн в 2011 г. до 410 тыс. тонн в 2020 г. Но, на наш взгляд, в данном и подобных ему проектах недостаточно освещены финансово-экономические аспекты управления в отрасли, в частности, вопросы обоснования выбора объектов финансирования. По нашему мнению, объектами финансирования должны стать региональные кластеры рыбоводства.

Концепции управления оборотными активами предприятия

В теории управления имеются методологические положения, касающиеся политики управления активами и пассивами предприятий. Выделяются четыре основных концепции: идеальная, агрессивная, консервативная и умеренная [3, 4]. Н.А. Алексеева в дополнение к имеющимся концепциям предложила обоснование параметров кризисной концепции управления оборотными активами. По ее мнению, данная концепция по определению не может относиться к стратегии управления, но может объяснить причины длительного существования убыточных сельскохозяйственных производителей, тем самым дополняя возможные варианты управления оборотными активами предприятий [1, 2]. В процессе определения типов политики нами была выявлена еще одна концепция, которую мы назвали стратегической. Практическая ценность концепций состоит в определении типов управления активами и пассивами предприятий, которые можно сопоставить с экономической эффективностью работы предприятий и выявить тип экономической политики, направленный на достижение наивысших экономических результатов не только предприятий, но и кластеров в отрасли рыбоводства.

Все типы финансово-экономической политики базируются на главных принципах управления: состав финансовых ресурсов (собственных или заемных) зависит от характера оборота активов и в каждый момент времени сумма источников финансирования соответствует размеру активов.

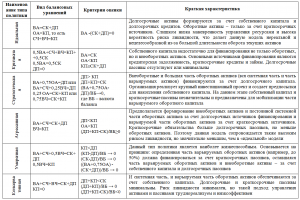

Таблица

Сводная характеристика типов финансово-экономической политики управления активами и пассивами и критерии их оценки в рыбоводстве

Все активы организации подразделяются на внеоборотные (ВА), имеющие длительный срок обращения, и оборотные (ОА), величина которых меняется на протяжении производственного цикла. В оборотных активах выделяется постоянная, системная часть (СЧ) и переменная, варьирующая часть (ВЧ). Считается, что внеоборотные активы финансируются за счет собственного капитала (СК) и части долгосрочных пассивов (ДП), оборотные – за счет краткосрочных кредитов и займов, кредиторской задолженности или краткосрочных пассивов (КП). Баланс активов и источников их финансирования базируется на уравнении: ВА + ОА = СК + ДП + КП.

Типы управления активами и пассивами в кластерах

Особенности типов управления активами и пассивами представлены в табл. Тип финансово-экономической политики определяется при условии выполнения всех указанных критериев (неравенств). Предложенные критерии были применены нами к рыбоводным кластерам: мегакластерам №№ 1, 2, 3 и монокластерам (предварительно все регионы Российской Федерации были распределены по группам (кластерам) по близости значений финансово-экономических показателей; всего было получено 9 кластеров, которые мы разбили на три типа (мегакластеры): первый состоит из двух макрокластеров №№ 1 и 2, второй – из единичных стабильных монокластеров (регионов), и третий – из единичных нестабильных монокластеров (регионов)). В итоге из 72 вариантов (8 лет × 9 кластеров = 72) агрессивная политика выявлена в 31 варианте (43,1%), консервативная – в 37 вариантах (51,4%). При этом наибольшие активы сосредоточены в мегакластере № 2, а их наивысшие значения достигнуты при агрессивной политике управления активами и пассивами. В мегакластере № 1 наблюдалась такая же тенденция, но в уменьшенных масштабах. На рис. представлена сводная картина структуры активов и пассивов предприятий, входящих в мегакластеры №№ 1 и 2.

Рис. Активы и пассивы баланса в макро- и монокластерах в разрезе типов финансово-экономической политики, тыс. руб.

В результате анализа динамики основных показателей эффективности деятельности по типам финансовой политики в кластерах был сделан следующий вывод: наивысшие значения показателей эффективности достигнуты в основном при агрессивной финансово-экономической политики в следующих монокластерах: Московская, Астраханская, Ростовская, Ленинградская области и Республика Карелия. Затем для перечисленных регионов была определена структура баланса активов и пассивов.

Заключение

Таким образом, наибольшая величина активов была сосредоточена при агрессивной финансово-экономической политике, которая в течение 2006−2010 гг. отличалась стабильностью структуры баланса (внеоборотные активы – 44,9%, оборотные активы – 55,1%, капитал и резервы – 42,8%, долгосрочные пассивы – 18,6%, краткосрочные пассивы – 38,6%) и была наиболее эффективной. Следовательно, данную структуру баланса рыбоводных предприятий целесообразно принять за целевую в дальнейших исследованиях по прогнозированию развития кластеров и в распределении государственных инвестиций в рыбоводстве.

Источники:

2. Алексеева Н.А. Концепции управления оборотными активами в птицеводстве в Удмуртской Республике // Проблемы региональной экономики. – 2011. – № 1−3. – С. 239−245.

3. Савицкая Г.В. Экономический анализ: учеб. – 13-е изд. испр. − М.: Новое знание, 2007. – 679 с.

4. Финансы сельскохозяйственных предприятий / М.Л. Лишанский [и др.]; под ред. М.Л. Лишанского. – М.: КолосС, 2004. – 376 с.: ил.

Страница обновлена: 28.03.2024 в 11:45:55