Классификация семейного бизнеса

Скачать PDF | Загрузок: 9

Статья в журнале

Российское предпринимательство *

№ 15 (213), Август 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Волков Д.А. Классификация семейного бизнеса // Российское предпринимательство. – 2012. – Том 13. – № 15. – С. 42-47.

Аннотация:

В статье исследуются подходы к классификации семейного бизнеса и условия идентификации семейного предприятия.

Ключевые слова: дефиниции семейного бизнеса, типология семейного бизнеса, классификация семейного бизнеса, трехуровневая модель семейного бизнеса

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В современных теоретических и эмпирических исследованиях предлагаются различные подходы к классификации семейного бизнеса, опирающиеся на один или несколько компонентов:

− типология семейного бизнеса с позиций преемственности,

− различные классификаторы семейных предприятий с позиций владения и управления (распределение ролей в семье),

− типология семейного бизнеса в зависимости от структуры управления семейными активами и пр.

Предприятия семейного бизнеса могут быть рассмотрены как иерархическая конфигурация, где владение, менеджмент, управление семейными активами, система взаимоотношений между различными группами и структурами с целью обеспечения развития семейного бизнеса и преемственность часто переплетаются.

Классификации, построенные на выделении «ключевых» характеристик семейного бизнеса, в разрезе убедительно спроектированных гипотез, не представляются нам достаточно объективными, отражающими иерархию многоуровневого взаимодействия владения, менеджмента, управления и политики преемственности. Требуется классификация семейного бизнеса, основанная на необходимых и достаточных условиях и применимая в рамках инициации и проведения эмпирических исследований феномена семейного предпринимательства.

Наборы компонентов (характеристик), позволяющие рассматривать бизнес как семейный

Иерархическая классификация семейного бизнеса рассматривается в современных исследованиях на базе применения метода нечетких множеств сравнительного анализа (см. табл. 1) [1, 2].

Исходя из компонентного подхода к определению дефиниций семейного бизнеса, существуют необходимые условия идентификации семейного предприятия, к которым можно отнести понимание и видение взаимодействия семьи и бизнеса и потенциального понимания данной ситуации последующими поколениями.

Таблица 1

Возможные комбинации характеристик семейного бизнеса [3]

|

Тип

|

Владение*

|

Организация бизнес-процессов, функции удержания имущества под контролем

|

Менеджмент

|

Преемственность

|

Семейный бизнес

|

|

(A)

|

Да

|

Да

|

Да

|

–

|

Да

|

|

(B)

|

Да

|

Да

|

Нет

|

–

|

?

|

|

(C)

|

Да

|

Нет

|

Да

|

–

|

?

|

|

(D)

|

Да

|

Нет

|

Нет

|

–

|

?

|

|

(E)

|

Нет

|

Да

|

Да

|

–

|

?

|

|

(F)

|

Нет

|

Да

|

Нет

|

–

|

?

|

|

(G)

|

Нет

|

Нет

|

Да

|

–

|

?

|

|

(H)

|

Нет

|

Нет

|

Нет

|

–

|

Нет

|

Среди рассмотренных комбинаций характеристик (компонентов) семейного бизнеса исследователями однозначно трактуется (А) как необходимое условие существования семейного бизнеса. Все остальные компоненты, проявленные в той или иной степени, вызывают острую полемику относительно принадлежности предприятия к семейному бизнесу (табл. 1). Большинством авторов комбинации (В) и (С) ставятся над (F) и (G), в то время как конфигурации (D) и (E) являются проблематичными с точки рения принадлежности бизнеса к семейному.

Таблица 2

Типология семейного бизнеса: характеристики (компоненты) вовлечения членов семьи в бизнес

|

Владение

|

Корпоративное управление

|

Менеджмент

|

Преемственность

| |

|

Собственность семьи

|

Семейное правление (совет директоров)

|

Председатель правления

|

Генеральный директор

|

|

|

Нет

|

Нет

|

Нет

|

Нет

|

Нет

|

|

Да

| ||||

|

Да

|

Нет

| |||

|

Да

| ||||

|

Да

|

Нет

|

Нет

| ||

|

Да

| ||||

|

ДА

|

Нет

| |||

|

Да

| ||||

|

Да

|

Нет

|

Нет

|

Нет

| |

|

Да

| ||||

|

Да

|

Нет

| |||

|

Да

| ||||

|

Да

|

Нет

|

Нет

| ||

|

Да

| ||||

|

ДА

|

Нет

| |||

|

Да

| ||||

|

Да

|

Нет

|

Нет

|

Нет

|

Нет

|

|

Да

| ||||

|

Да

|

Нет

| |||

|

Да

| ||||

|

Да

|

Нет

|

Нет

| ||

|

Да

| ||||

|

ДА

|

Нет

| |||

|

Да

| ||||

|

Да

|

Нет

|

Нет

|

Нет

| |

|

Да

| ||||

|

Да

|

Нет

| |||

|

Да

| ||||

|

Да

|

Нет

|

Нет

| ||

|

Да

| ||||

|

ДА

|

Нет

| |||

|

Да

| ||||

Некоторые из вышеупомянутых проблем дефиниций семейного бизнеса, в том числе и в контексте эмпирических исследований, могут быть частично смягчены, если установлена связь между различными компонентами семейной причастности. Далее можно выявить, каковы ключевые элементы в дефинициях семейного бизнеса, основанных на компонентном подходе. Есть ли пересечение, наложение между различными комбинациями компонентов?

Несмотря на то что предшествующие теоретические исследования семейного предпринимательства предполагали, что все виды комбинаций компонентов (от «А» до «Н») могут быть отнесены к семейному бизнесу, исследование достоверности и эмпирической релевантности комбинаций компонентов семейного бизнеса можно осуществить посредством метода нечетких множеств. Такая методология позволит вычленить основные элементы в дефинициях (определении) семейного бизнеса от «периферийных» [4], основанных на условиях достаточности, а не просто исследовать корреляцию компонентов.

Классификация ролей членов семьи и других участников семейного бизнеса

Относительно классификации семейного бизнеса можно выделить следующее экспертное мнение: «Не существует до сих пор попытки теоретической классификации типологии семейного бизнеса или эмпирической таксономии семейных предприятий». Без системы классификации, позволяющей «сортировать» различные типы семейных предприятий, сложно интерпретировать результаты исследований семейного предпринимательства. «Кроме того нет никакого способа определить степень применимости результатов исследования» [5].

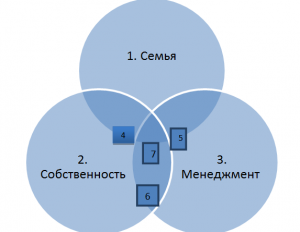

Существующая модель семейного бизнеса (см. рис.) показывает, что типология семейного бизнеса зависит от соотношения субсистем «семья», «собственность», «менеджмент».

Рис. Трехуровневая модель семейного бизнеса (Tagiuri, Davis 1996 p.200) [6]

Классификация ролей членов семьи и других участников семейного бизнеса зависит от их принадлежности к компонентам «семья», «собственность», «менеджмент» (см. рис.):

1) не вовлеченный в бизнес член семьи, не обладающий правами на семейные активы (не владеет акциями семейного предприятия) («аутсайдер»);

2) инвесторы, которые не принимают участие в управлении и деятельности семейного бизнеса, и не являются частью семьи;

3) сотрудники, которые не имеют доли в бизнесе и не являются частью семьи;

4) семейные акционеры (совладельцы бизнеса), которые не являются сотрудникам семейного предприятия и не принимают участие в управлении;

5) члены семьи, которые заняты в семейном бизнесе и управляют им, но не являются его совладельцами;

6) сотрудники – не члены семьи, которые имеют долю в семейном бизнесе;

7) члены семьи, которые являются совладельцами семейного бизнеса и вовлечены в управление им.

Заключение

Представители каждой подсистемы этой модели имеют собственное видение стратегического развития семейного бизнеса и собственные интересы, различные ожидания, ценности и «правила игры», что является источником конфликтов, объясняющим природу «семейных войн».

Источники:

2. Net effects analysis versus configurational analysis: An empirical demonstration. In C. C. Ragin (Ed.), Redesigning social inquiry: set relations in social research: 190−212. Chicago: University of Chicago Press.

3. Working papers. November 2009. A Fuzzy− set Hierarchical Classification of Family Firms. Roberto Garcia-Castro.Madrid. Carlos III University.

4. Fiss, P. C. (2009). Configurations of strategy, structure and environment: a fuzzy set analysis of high technology firms. Working paper.

5. Sharma, P. (2009). Stakeholder mapping technique: toward the development of a family firm typology. Working paper.Laurier School of Business & Economics.

6. Tagiuri, R., & Davis, J.A. (1996). “Bivalent attributes of the family firm,” Family Business Review, 9(2), 199−208.

Страница обновлена: 22.01.2024 в 20:28:27