Сбалансированность доходов бюджетов субъектов РФ: оценка альтернативных способов распределения налогов между федеральным центром и регионами

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 15 (213), Август 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Федоров С.Г. Сбалансированность доходов бюджетов субъектов РФ: оценка альтернативных способов распределения налогов между федеральным центром и регионами // Российское предпринимательство. – 2012. – Том 13. – № 15. – С. 17-24.

Аннотация:

Большинство регионов России получают дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации. Это приводит к тому, что правительства регионов слабо мотивированы повышать свои налоговые доходы. Часто озвучивается мнение о рассмотрении иного способа распределения налогов между федеральным центром и регионами. В статье рассматриваются возможности и последствия такого распределения на примере налога на прибыль организаций.

Ключевые слова: налоговая политика, межбюджетные отношения, дотации, межбюджетные трансферты, налоговый потенциал регионов, реформа бюджета, налоговые доходы регионов

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Очевидная мысль: рост экономики отдельно взятого субъекта федерации приведет к росту экономики России в целом. Однако при существующей бюджетной и налоговой политике большинство регионов слабо мотивированы к развитию собственного налогового потенциала, а, следовательно, и росту производства. Происходит это потому, что львиную долю налогов до сих пор забирает федеральный центр, которые потом же возвращает регионам в виде дотаций. Так в 2011 году дотаций на выравнивание бюджетной обеспеченности не получали только 13 из 83 субъектов федерации.

Во многих регионах дотации формируют значительную часть бюджета. Например, в Ингушетии бюджетная обеспеченность, то есть способность региона обеспечивать свои расходные обязательства собственными налогами (без учета дотаций), в 2011 году была равна 12,9%.

Однако распределение дотаций происходит по принципу: от каждого по способностям, каждому – по потребностям. Это в конечном итоге приводит к тому, что регионы слабо мотивированы в развитии собственного налогового потенциала, а вместе с ним и производства: если регион будет увеличивать свои налоговые доходы, то сократится объем дотаций из федерального центра.

Налоговое перераспределение и зависимость бедных регионов от дотаций

В качестве одного из предлагаемых решений данной проблемы все чаще озвучивается возможность передачи части федеральных налогов на региональный уровень. Так вице-премьер России Александр Хлопонин, возглавляющий рабочую группу по финансовому обеспечению децентрализации полномочий, на заседании Госсовета в Кремле 26 декабря 2011 года предложил «передать на региональный уровень налог на прибыль организаций в размере двух процентов и водный налог». По его словам, «это позволит увеличить доходы субъектов федерации более чем на 240 миллиардов рублей» [5].

Теоретически, это сможет повысить налоговый потенциал регионов, а, следовательно, снизить их зависимость от дотаций из центра. Важным следствием этого будет то, что регионы будут в большей степени заинтересованы в развитии собственной экономики.

Наиболее часто озвучивается возможность частичной или полной передачи регионам следующих налогов: налог на прибыль, НДФЛ, НДПИ, НДС, акцизы, водный налог. Следует отметить, что некоторые налоги из перечисленных на данный момент делятся между центром и регионами.

В рамках данной статьи мы предположим, что налог на прибыль организаций будет передан частично или полностью субъектам федерации, и рассмотрим, как это отразится на размере дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации. Мы полагаем, что при передаче части налогов регионам, увеличится суммарный объем налогов, собираемых в субъектах федерации, и, следовательно, на эту же сумму уменьшится объем дотаций на выравнивание бюджетной обеспеченности.

Таким образом, нас будет интересовать ответ на вопрос: какие регионы в ходе данных изменений окажутся победителями, а какие проигравшими? То есть, приведет ли передача некоторых налогов регионам к тому, что регионы будут заинтересованы в повышении налогового потенциала?

При этом необходимо сделать ряд оговорок. Нами будут использованы данные и сама методика расчета дотаций на выравнивание бюджетной обеспеченности субъектов федерации в редакции с учетом изменений на 2011 год. Сделано это в силу того, что показатель налогового потенциала региона по своей сути является расчетным, то есть вспомогательным, средством. Он приблизительно показывает возможности региона по обеспечению доходной части бюджета. Важно также сравнить изменение дотаций на выравнивание с фактическими налоговыми доходами. Поэтому нами также были использованы данные по налоговым доходам бюджетов субъектов федерации за 2011 год.

На данный момент налог на прибыль организаций отчисляется по ставке 20%: 18% идут в бюджет субъекта федерации, а 2% – в федеральный бюджет.

Что будет, если федеральную часть налога на прибыль передать регионам?

Сначала необходимо сделать несколько теоретических замечаний. При расчете дотаций бюджетной обеспеченности используется индекс налогового потенциала региона. Он представляет собой относительную (по сравнению со средним по Российской Федерации уровнем) оценку налоговых доходов консолидированного бюджета субъекта Российской Федерации, определяемую с учетом уровня развития и структуры налоговой базы субъекта федерации. Он рассчитывается по формуле:

(1),

(1),

где

![]() − налоговый потенциал субъекта федерации на очередной финансовый год;

− налоговый потенциал субъекта федерации на очередной финансовый год;

![]() − численность постоянного населения субъекта федерации на конец отчетного года.

− численность постоянного населения субъекта федерации на конец отчетного года.

Естественно, при полной или частичной передаче налога на прибыль из федерального центра регионам, возрастет налоговый потенциал всех регионов. При этом увеличение налогового потенциала отдельных регионов будет неравномерно. Очевидно, что регионы, у которых налог на прибыль играет существенную роль в формировании доходов бюджета, значительно увеличат свой налоговый потенциал, а регионы, у которых налог на прибыль играет незначительную роль в формировании доходов бюджета, не ощутят большой разницы.

Таким образом, это приведет к тому, что у одних регионов индекс налогового потенциала увеличится, у других – уменьшится.

Распределение дотаций зависит от бюджетной обеспеченности региона, которую рассчитываем по формуле:

(2),

(2),

где:

![]() − уровень расчетной бюджетной обеспеченности субъекта Российской Федерации до распределения дотаций;

− уровень расчетной бюджетной обеспеченности субъекта Российской Федерации до распределения дотаций;

![]() − индекс налогового потенциала субъекта Российской Федерации;

− индекс налогового потенциала субъекта Российской Федерации;

![]() − индекс бюджетных расходов субъекта Российской Федерации [2].

− индекс бюджетных расходов субъекта Российской Федерации [2].

Налоговый потенциал региона и объем необходимых ему дотаций

Фактически бюджетная обеспеченность показывает, насколько регион может обеспечить себя самостоятельно налоговыми доходами, без учета дотаций из центра. Чем меньше возможностей обеспечить свои расходные обязательства самостоятельно, тем больше объем потенциальных дотаций на выравнивание бюджетной обеспеченности получит регион.

Теоретически, возможны следующие последствия. Если доля налога на прибыль невелика в доходах бюджета отдельного региона, то, в конечном итоге, он не ощутит большого притока доходов от предлагаемых изменений. Индекс налогового потенциала этого региона уменьшится. Следовательно, объем дотаций увеличится. И наоборот, если регион выиграет от изменений, то он будет получать меньше дотаций.

Дотации на выравнивание бюджетной обеспеченности передаются в два этапа:

1) регионам, у которых индекс бюджетной обеспеченности не доходит до 60%;

2) регионам, у которых индекс бюджетной обеспеченности не доходит до 100%.

Соответственно, для целей нашего исследования можно разбить все субъекты Российской Федерации на 3 группы:

1) отсталые регионы − регионы, у которых индекс бюджетной обеспеченности меньше 60%, то есть те регионы, которые получат дотации на первом и втором этапах;

2) развивающиеся регионы − регионы, у которых индекс бюджетной обеспеченности меньше 100%, то есть те регионы, которые получат дотации на втором этапе;

3) развитые регионы − регионы, у которых индекс бюджетной обеспеченности больше 100%, то есть те регионы, про которые с оговорками можно сказать, что они не получают дотаций на выравнивание бюджетной обеспеченности.

Рассмотрим, как изменятся налоговый потенциал и дотации, которые получат каждая из этих групп.

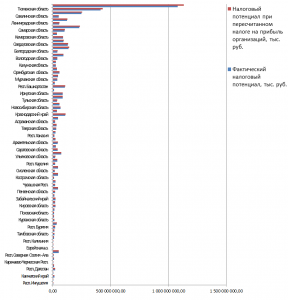

На графике 1 отражены изменения налогового потенциала:

График 1

* Источник: составлено автором по материалам [3]

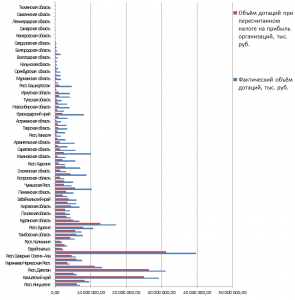

Изменение величины дотаций на выравнивание бюджетной обеспеченности представлено на графике 2:

График 2

* Источник: составлено автором по материалам [3].

То есть регионы первой группы в сумме потеряли 70 885 млн рублей, регионы второй группы − 32 267 млн рублей, регионы третьей группы увеличили налоговый потенциал (при неизменном объеме дотаций) на сумму 103 153 млн рублей.

Если за основу расчетов принять не налоговый потенциал, а реальные данные по налоговым поступлениям за 2011 год, то результат получится еще более наглядным. Регионы первой группы в сумме потеряли бы 60 212 млн рублей, регионы второй группы − 69 782 млн рублей, регионы третьей группы увеличили налоговый потенциал (при неизменном объеме дотаций) на 133 487 млн рублей [4].

Заключение

Таким образом, мы можем ответить на вопрос, который ставили в начале нашего исследования. Проиграют в данном случае отсталые и развивающиеся регионы, развитые регионы сделают свои и так высокие доходы еще больше.

Причина этого очевидна. Богатых регионов в России немного. Если большинство регионов окажется в проигрыше, то эти деньги, которые могли бы уйти регионам первой и второй группы в качестве дотаций, достанутся небольшой группе богатых регионов в виде налоговых доходов.

Потеря самыми бедными регионами значительной части дотаций на выравнивание бюджетной обеспеченности может привести к тому, что еще больше усилится роль непрозрачных межбюджетных трансфертов, объем которых и так последние годы только возрастает. Непрозрачность правил в распределении дотаций, безусловно, может стать негативным фактором в развитии налогового потенциала регионов.

Так как и сейчас у регионов первой и второй группы даже после получения дотаций не хватает средств на обеспечение расходных обязательств (индекс бюджетной обеспеченности меньше 100%), при таком перераспределении налогов у отсталых и развивающихся регионов станет еще меньше инструментов для наращивания налогового потенциала.

Источники:

2. Методика распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации (Утверждена постановлением Правительства РФ от 22.11.2004 № 670 с изменениями от 18.09.06, 03.11.07, 12.08.08, 02.11.09).

3. Minfin.ru − Результаты распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2011 год.

4. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по состоянию на 1 января 2011 г. Форма № 1-НМ.

5. Российская газета. «Хлопонин предложил передать регионам доходы от акцизов на алкоголь» [Электронный ресурс]. – Режим доступа: http://www.rg.ru/2011/12/26/hloponin-anons.html.

Страница обновлена: 16.04.2024 в 09:54:11