Налоговый аспект как один из видов риска в построении финансовой стратегии предприятий

Статья в журнале

Российское предпринимательство *

№ 11 (209), Июнь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Буланова О.М. Налоговый аспект как один из видов риска в построении финансовой стратегии предприятий // Российское предпринимательство. – 2012. – Том 13. – № 11. – С. 180-187.

Аннотация:

В статье рассматриваются основные схемы ведения финансово-хозяйственной деятельности с высоким налоговым риском, направленные на минимизацию налоговых платежей в бюджет Российской Федерации и являющиеся высокой угрозой реализации финансовой стратегии предприятий производственного сектора. Автором настоятельно рекомендуется отказаться от схем, что позволит снизить налоговый риск, улучшить взаимоотношения с контролирующими органами, установить имидж порядочной компании и т.д.

Ключевые слова: финансовая стратегия, финансово-хозяйственная деятельность высокие налоговые риски, схемы ухода от налогообложения, минимизация налоговых платежей, предприятия производственного сектора

При разработке финансовой стратегии предприятий важно уделять внимание широкому спектру рисков, влияющих на деятельность, среди которых следует выделить финансовые риски. Особенно опасными являются налоговые риски, влияющие не только на финансово-хозяйственную деятельность предприятия, но и на престиж, капитализацию компании, ее рыночную стоимость. Рассматривая налоговые риски, следует разделять осознанные нарушения законодательства, то есть специально разработанные схемы, и случайные − по неосторожности.

Постановления органов судебной власти, материалы проверок налоговых органов России свидетельствуют о сознательном нарушении законодательства по налогам и сборам предприятиями производственной сферы (в том числе сферы производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции). Используя схемы ухода от налогообложения с целью извлечения собственной налоговой выгоды, предприятия выводят из оборота денежные средства, скрывая доходы от налогообложения, занижают налогооблагаемую базу, что приводит к минимизации налоговых поступлений в бюджеты страны. При проведении мероприятий налогового контроля зачастую выявляются действия, направленные на совершение налогового правонарушения. Предприятиям-нарушителям доначисляются налоги, пени за несвоевременную уплату налога, а также привлекаются к налоговой ответственности. При проведении проверки принимаются обеспечительные меры. В случае хищения особо крупного размера, должностные лица привлекаются к уголовной ответственности. Доначисленные санкции вызывают резкий рост кредиторской задолженности, наблюдается снижение показателей финансовой деятельности, что негативно отражается на решениях инвесторов и многие финансовые институты. Последствия могут быть печальными, так как не только портится репутация предприятия, но и появляется вероятность реорганизации или банкротства.

Таким образом, можно констатировать, что использование предприятиями производственной сферы схем ухода от налогообложения, приводит к сознательному росту уровня налогового риска, что ставит под угрозу реализацию стратегии и деятельность компании.

На основании проведенных исследований мероприятий налогового контроля, судебной практики, информации официального сайта Федеральной налоговой службы РФ (далее – ФНС РФ) автором были выявлены типичные схемы ухода от налогообложения или схемы ведения финансово-хозяйственной деятельности с высоким налоговым риском.

Схема 1

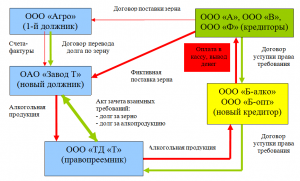

Оплата за фиктивно поставленную продукцию производилась актами зачета взаимных требований, договорами перевода долга и уступки прав требования, содержание которых не соответствовало действительности. На рис. 1 представлены участники, нарушающие требования законодательства, как при движении товара (зерна), так и при его оплате.

При проведении мероприятий налогового контроля выяснилось, что поставщиками зерна являлись предприятия − «недобросовестные налогоплательщики»: отчетность не представляли, некоторые не прошли перерегистрацию, руководители либо не подтверждали взаимоотношения либо находились в федеральном розыске. Анализ расчетного счета свидетельствовал об отсутствии деятельности, связанной с купле-продажей зерна и уплатой налогов. Факт поставки зерна до завода также не был подтвержден.

Оплата за поставленную продукцию производилась актами зачета взаимных требований, договорами перевода долга и уступки прав требования. Представленные документы к проверке были составлены с нарушением Федерального закона 129-ФЗ «О бухгалтерском учете», а данные не соответствовали действительности.

Особенно следует отметить, что некоторые участники схемы входили в одну группу компаний и являлись аффилированными лицами, между ними наблюдалась 100% экономическая зависимость в деятельности организаций.

Рис. 1. Фиктивная поставка зерна, без подтверждения факта оплаты

Источник: составлено автором

Представленные для проверки документы свидетельствовали о том, что схема проведения расчетов за поставленную продукцию была создана формально. Основными целями в данной цепочке взаимозависимых предприятий являлись вывод денежных средств, получение вычетов по НДС и принятие затрат в расходы по налогу на прибыль, что по результатам проверки было признано необоснованным. Суд поддержал мнение налогового органа [1]. Суммы, доначисленные по налоговой проверке, в полном объеме поступили в бюджет. По данному факту заведено уголовное дело.

Схема 2

Оплата за фиктивно оказанные предприятию услуги производилась реализацией алкогольной продукции в адрес оптовиков, у которых не было лицензии на производство и оборот этилового спирта и алкогольной продукции, либо она отозвана.

В ходе проведения документальной проверки предприятия ОАО «Завод К» (далее завод) были получены документы, предметом которых являлось оказание услуг со стороны ООО «Р» по исследованию рынка. В качестве оплаты за якобы оказанные услуги, согласно распорядительным письмам ООО «Р», необходимо было отгружать алкогольную продукцию со склада завода в адрес оптовиков ООО «Э», ООО «О», ООО «П» и др. с последующим зачетом задолженностей (см. рис. 2).

В ходе мероприятий налогового контроля было установлено, что ООО «Р» имело признаки «недобросовестного налогоплательщика». Проверка предприятий, в адрес которых осуществлялись поставки алкогольной продукции со стороны завода, свидетельствовала об отсутствии лицензий на право ведения деятельности. Таким образом, ОАО «Завод К» при ведении финансово-хозяйственной деятельности, нарушило положения Федерального закона от 22.11.1995 №171-ФЗ, а также требования ст. 252, 171, 172 Налогового кодекса РФ.

Рис. 2. Фиктивно оказанные услуги, факт оплаты по которым не подтвержден

Источник: составлено автором

В результате описанных операций, у завода ОАО «Завод К» образовалась налоговая выгода по налогу на прибыль и НДС, что подтверждает недобросовестное исполнение обязанностей по уплате налогов. Суд полностью поддержал позицию налогового органа. Согласно Постановлению ФАС Московского округа первичные документы организации, которые содержат недостоверные сведения, не могут являться подтверждением налогооблагаемой базы [2]. Инспекцией правомерно были доначислены налоги по ст. 252, 171, 172 НК РФ, пени за несвоевременную уплату налога, и ОАО «Завод К» был привлечен к налоговой ответственности по ст. 122 НК РФ. Предприятие было продано торговому дому.

Схема 3

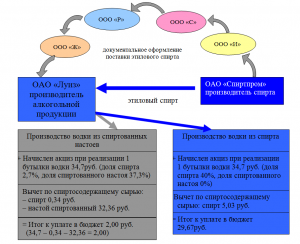

Предприятие применило схему незаконного возмещения акциза из бюджета путем формального использования в производстве алкогольной продукции (водки) бражного дистиллята или спиртованных настоев, вычет акциза по которым значительно выше, чем при производстве алкогольной продукции из спирта (см. рис. 3).

Согласно положениям нормативно-правовых актов при производстве алкогольной продукции (водки) разрешается использовать этиловый спирт, а также спиртосодержащую продукцию. При использовании этилового спирта в производстве сумма подлежащая уплате по акцизу значительно выше, чем при использовании спиртосодержащей продукции, что связано с разницей суммы акциза подлежащего вычету производителем по приобретенной продукции. Согласно ст. 193 главы 22 НК РФ вычет акциза по спиртосодержащему сырью составлял 173,5 руб./л., по спирту 25,15 руб./л. (2008 г.) [4]. Суть схемы заключалась в том, что предприятиями-производителями производство спиртосодержащей продукции осуществлялось из этилового спирта, а по документам оформлялось как использование в производстве бражного дистиллята или спиртованных настоев [3]. Поставки бражного дистиллята или настоек отражались в фиктивных документах.

Рис. 3. Схема минимизации акциза производителями алкогольной продукции

Источник: составлено автором

Таким образом, потери бюджета с каждой произведенной бутылки составляли: 27,67 руб. (29,67 – 2,00) или 93%.

Следует отметить, что в таких схемах поставщики спиртосодержащей продукции обычно являются недобросовестными и не исполняют свои налоговые обязательства. Зачастую поставщик (производитель) фактически не мог произвести и реализовать спиртосодержащую продукцию в связи с отсутствием технической базы, оборудования, специализированного персонала, сырья для его производства и прочее. Оплата преимущественно осуществляется на счета третьих лиц, не имеющих отношение к поставке или производству продукции. Таким образом, целью применения схемы было получение налоговой выгоды, соответствующей сумме неуплаченного акциза в бюджет организациями, поставляющими спиртованные настои производителям водки.

Благодаря проведению мероприятий налогового контроля мнимость документов была выявлена и доказана. Налогоплательщику отказано в вычетах по акцизам, НДС и сняты расходы по налогу на прибыль. Суд полностью поддержал позицию налогового органа. В настоящее время предприятие признано банкротом.

Заключение

Таким образом, проведенные исследования типичных схем ухода от налогообложения (или «серых» схем) свидетельствуют о негативном влиянии на финансовую состоятельность предприятий производственной сферы (на примере предприятий производства и оборота этилового спирта и алкогольной продукции). Именно сознательное использование схем может привести к значительному ущербу деятельности предприятия в случае их выявления налоговыми органами либо службой экономической безопасности МВД России. Автором настоятельно рекомендуется не использовать в работе «серые» схемы, направленные на снижение налогового бремени, что позволит минимизировать налоговый риск, улучшить взаимоотношения с контролирующими органами, позиционировать компанию с точки зрения «открытости», «легальности производства». Данные меры благоприятно отразятся на имидже производителя, на взаимоотношениях с контрагентами, что, возможно, приведет к увеличению объема продаж, а значит, обеспечит рост ее прибыли. Предприятиям производственной сферы следует выстраивать стратегию развития, учитывая положения стратегии государственного развития в рамках действующего законодательства.

Источники:

2. Постановление ФАС Московского округа от 27.11.2007 № КА-А40/12088-07.

3. Федеральная налоговая служба: официальный сайт [Электронный ресурс]. – Режим доступа: http://www.nalog.ru.

4. Федеральный закон от 16.05.2007 №75-ФЗ «О внесении изменений в главу 22 части второй Налогового кодекса Российской Федерации».

Страница обновлена: 22.01.2024 в 19:12:13