Страхование на железнодорожном транспорте. Настоящее и будущее

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 11 (209), Июнь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Ногаев Д.И. Страхование на железнодорожном транспорте. Настоящее и будущее // Российское предпринимательство. – 2012. – Том 13. – № 11. – С. 144-150.

Аннотация:

Статья посвящена организации страховой защиты в холдинге ОАО «РЖД» и изменениям в законодательстве в области страхования, связанного с железной дорогой. Делается акцент на негативных экономических последствиях ряда нововведений для предприятий железнодорожного транспорта.

Ключевые слова: страхование, железнодорожный транспорт, опасные объекты, перевозчик, пассажир

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Применение страхования как инструмента управления финансовыми рисками в ОАО «РЖД» и его дочерних обществах используется давно и достаточно успешно. К основным направлениями страхования на железнодорожном транспорте в настоящее время относятся имущественное страхование, в том числе страхование подвижного состава и недвижимого имущества, добровольное медицинское страхование работников, страхование работников от несчастных случаев и болезней, ОСАГО и КАСКО и другие. В зависимости от рода деятельности предприятия и компании холдинга ОАО «РЖД» могут использовать и иные формы страхования. К примеру, ОАО «ФПК» и ОАО «Скоростные магистрали» осуществляют страхование пассажиров в дальнем следовании в соответствии с требованиями указа Президента РФ от 07.07.1992 № 750 «Об обязательном личном страховании пассажиров».

Страхование в ОАО «РЖД»

Порядок организации страхования в компаниях холдинга РЖД во многом схож благодаря единым корпоративным стандартам, внедряемым материнской компанией. Единая концепция страховой защиты дочерних и зависимых обществ (далее − ДЗО) ОАО «РЖД», в первую очередь, направлена на сокращение расходов ДЗО на обеспечение страховой защиты за счет унификации страхуемых видов рисков, единого подхода к отбору страховых компаний и снижения размера выплачиваемых страховых премий.

Внедрение единой концепции страховой защиты во многом обусловлено необходимостью повышения инвестиционной привлекательности холдинга РЖД за счет сохранения и поддержания гарантированного размера активов через использование механизмов страхования. Ввиду различий в формах хозяйственной деятельности, осуществляемых ДЗО, единой концепцией страховой защиты предусмотрена классификация дочерних обществ на следующие группы: производство и ремонт, грузовые перевозки, пассажирские перевозки, телекоммуникации (связь), строительство и прочие ДЗО.

Для каждой группы материнской компанией определяются возможные направления страхования, в классификации по нескольким группам. К таким группам относятся:

– обязательные виды страхования, заключение договоров по которым обусловлено необходимостью установленной действующим законодательством или положениями договоров аренды, залога или лизинга;

– рекомендуемые виды страхования, обеспечивающие минимальную страховую защиту имущественных интересов ДЗО;

– факультативное страхование – договоры страхования, заключаемые при наличии у ДЗО дополнительных финансовых возможностей на расширение страховой защиты.

Компании холдинга РЖД ежегодно формируют программу страховой защиты на предстоящий год, в разбивке по видам заключаемых договоров страхования, закладывая плановые ориентиры по суммам предстоящих расходов.

Новый закон о страховании и новые тарифы

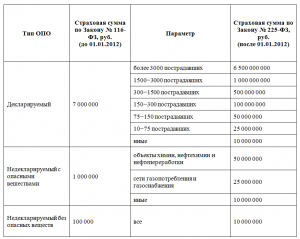

Однако запланированное не всегда реализуемо на практике. И во многом это связано не с ошибками в прогнозных расчетах, а в законодательной базе в области страхования, подверженной постоянным изменениям. И изменения эти направлены, как правило, на повышение финансовой нагрузки на предприятия реального сектора экономики. Не стал исключением вступивший в силу с 1-го января 2012 г. Федеральный закон от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте». Следует отметить, что страхование опасных производственных объектов (ОПО) осуществлялось и ранее в рамках Федерального закона от 21.06.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов». Однако с вступлением в силу нового закона существенно возросли страховые суммы, а, следовательно, и тарифы. Так, согласно новому закону, минимальная страховая сумма на объект составляет 10 млн руб., максимальная − 6,5 млрд руб. Максимальная страховая сумма, предусмотренная ранее, составляла 7 млн руб. (см. табл. 1).

Таблица 1

Сравнение страховых сумм

Правила страхования, покрытие, тарифы теперь унифицированы и устанавливаются Правительством РФ. (Постановление РФ от 01.10.2011 № 808). Для каждого из типовых видов ОПО устанавливается свой тариф. Страховая премия, уплачиваемая страховщику, рассчитывается как произведение страховой суммы, предусмотренной для объекта, на соответствующий объекту страховой тариф.

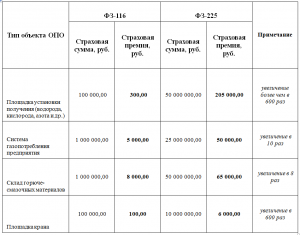

Новые тарифы привели к росту расходов холдинга РЖД более чем в 250 раз (см. табл. 2).

Таблица 2

Сравнение стоимости страхования

Отдельно следует сказать о санкциях, накладываемых на организацию в случае несвоевременного заключения договора страхования ответственности владельца опасного объекта (позднее 1 апреля 2012 г.). В соответствии со ст. 9.19 КоАП штрафные санкции к владельцам ОПО за невыполнение обязанности по страхованию составят для должностных лиц 15 – 20 тыс. рублей; для юридических лиц 300 – 500 тыс. рублей за каждый незастрахованный объект. У ОАО «РЖД», к примеру, таких объектов более 8,5 тысяч. При этом, если с момента вступления в силу Федерального закона № 225-ФЗ, то есть с 1 января 2012 г. на незастрахованном опасном объекте произойдет авария, компенсацию ущерба пострадавшим в соответствии с новыми страховыми правилами произведет Национальный союз страховщиков ответственности (НССО). Однако в этом случае НССО будет взыскивать понесенные расходы с владельца объекта.

Готовящиеся изменения в страховом законодательстве

Помимо отмеченного Федерального закона № 225-ФЗ готовятся и другие изменения в законодательстве в области страхования, которые также не обойдут железнодорожный транспорт. Так, в Государственной Думе на рассмотрении находится проект Федерального закона «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров». Проект закона предусматривает отмену действующего в настоящий момент указа Президента РФ от 07.07.1992 № 750 «Об обязательном личном страховании работников», в соответствии с требованиями которого с пассажира железнодорожного транспорта дальнего следования взимается обязательный страховой сбор в размере 2,3 руб. При этом 82% от суммы собранной премии страховые компании в соответствии с указом должны были резервировать для финансирования предупредительных мероприятий, направленных на снижение аварийности на железнодорожном транспорте. Ежегодно за счет этих средств на финансирование предупредительных мероприятий направляется до двухсот миллионов рублей.

Вступление в силу закона «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров» потребует от перевозчика заключить договор страхования ответственности, финансирование которого перевозчик будет осуществлять за счет собственных средств.

Страховая защита, предусмотренная договором, будет покрывать только ущерб, отнесенный к ответственности перевозчика. В случае же, если пассажир пострадает по собственной вине или по вине третьих лиц, на компенсацию от страховой компании он рассчитывать не сможет, если только перед поездкой отдельно не приобретет полис добровольного страхования.

Изменится порядок формирования фонда предупредительных мероприятий. Объединение страховщиков, членом которого должна являться страховая компания, осуществляющая страхование ответственности перевозчика, будет обязано формировать компенсационный фонд, средства которого частично направляются на финансирования предупредительных мероприятий. Порядок расходования средств на финансирование предупредительных мероприятий должен быть определен Правительством РФ. При этом в случае нехватки средств на осуществление компенсационных выплат на эти цели могут направляться средства, предназначенные для финансирования предупредительных мероприятий. Следует отметить, что подобная оговорка в проекте закона, вводит существенную неопределенность с размером средств, на которые может рассчитывать перевозчик при формировании инвестиционной программы, заставляя его заранее предусматривать альтернативные источники финансирования.

Вывод

Представляется, что коррективы, вносимые в действующую правовую базу, должны быть, прежде всего, направлены на повышение инвестиционной привлекательности бизнеса в России, в том числе в такой основополагающей отрасли, как железнодорожные перевозки, а не создавать дополнительные не в полной мере обоснованные статьи расходов, не связанные с основной деятельностью перевозчика. В связи с этим при рассмотрении изменений в законодательство о страховании, необходимо тщательно изучить не только положительные моменты, но и тот негатив, который могут внести новые требования законодательства, и о котором было сказано выше. Необходимо все тщательно взвесить и просчитать, чтобы избежать ситуации, в которой явные минусы могут перевесить только предполагаемые плюсы таких изменений.

Источники:

2. Постановление Правительства РФ от 01.10.2011 № 808 «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте, их структуры и порядка применения страховщиками при расчете страховой премии».

3. Федеральный закон от 21.07.1997 № 116-ФЗ (ред. от 30.11.2011) «О промышленной безопасности опасных производственных объектов» (с изм. и доп., вступающими в силу с 01.04.2012).

4. Законопроект № 446124-5 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном».

5. Законопроект № 435917-5 «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном».

6. Законопроект № 625509-5 О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации».

Страница обновлена: 29.03.2024 в 05:03:05