Формирование системы управления устойчивым развитием внутрикластерного предприятия

Скачать PDF | Загрузок: 3

Статья в журнале

Российское предпринимательство *

№ 11 (209), Июнь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Неустроева Н.А. Формирование системы управления устойчивым развитием внутрикластерного предприятия // Российское предпринимательство. – 2012. – Том 13. – № 11. – С. 67-72.

Аннотация:

В статье предложена авторская методика управления устойчивым развитием предприятия в системе кластера; дано понятие кластера, определены принципы формирования кластеров, рассмотрена модель оценки и управления устойчивым состоянием внутрикластерного предприятия.

Ключевые слова: кластер, кластерный подход, кластерная стратегия, механизм устойчивости

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Кластерный подход предполагает устойчивое территориально-отраслевое партнерство предприятий и субъектов, основанный на взаимном сотрудничестве для повышения устойчивости участников кластера на рынке производимых товаров, работ, услуг. Устойчивость предприятий, основанная на сильных позициях кластеров, способствует росту конкурентоспособности каждого из его участников за счет эффективного использования инноваций и обмена информацией. Беспорно, роль механизма устойчивости предприятия в системе кластера становиться особенно актуальной.

Нами предложен механизм управления устойчивым состоянием промышленного предприятия, основанный на рациональном использовании ресурсов предприятия как элемента кластера при взаимодействии с другугими его элементами.

Принципы

Формирование системы управления устойчивым развитием предприятия внутри кластера предполагает использование следующих принципов [1]:

− взаимосвязь системы управления развитием с другими видами деятельности кластерных структур. Кластеры – это системы, которые состоят из обособленных элементов, поэтому при разработке механизма управления необходимо учитывать взаимосвязанность инвестиционной и инновационной деятельности с другими видами деятельности (производственной, операционной и т.д.);

− комплексный характер принимаемых решений. Управление устойчивым развитием должно рассматриваться как комплексная система действий, обеспечивающая разработку взаимосвязанных управленческих решений, каждое из которых вносит свой вклад в результативность деятельности кластера;

− динамичность управленческих решений в области управления развитием. Системе управления устойчивым развитием кластера должен быть присущ высокий динамизм, учитывающий изменение факторов внешней и внутренней среды;

− согласованности при принятии решений, связанных с реализацией текущих (тактических) и долгосрочных ориентиров деятельности предприятия.

На основании вышеперечисленных принципов для разработки методики оценки и управление устойчивым развитием предприятия в системе кластера нами за основу была взята модель оценки устойчивого развития холдинговой структуры [2].

Механизм управления устойчивым развитием предприятия

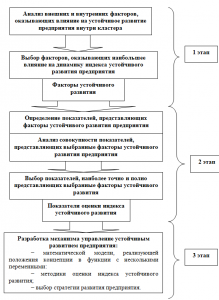

Механизм реализации модели управления устойчивым развитием предприятия представлен на рис. и включает 3 этапа:

На первом этапе осуществляется анализ структуры воздействий, оказывающих влияние на индекс устойчивого развития предприятия в кластерной структуре, – из числа многочисленных факторов, обеспечивающих последовательное и устойчивое развитие предприятия, выделяются факторы, оказывающие определяющее влияние на динамику устойчивого развития.

На втором этапе определяются показатели, отражающие факторы устойчивого развития предприятия – из множества показателей, представляющих выбранные факторы устойчивого развития, выбираются показатели, позволяющие наиболее точно и полно оценить влияние соответствующего фактора на индекс устойчивого развития предприятия внутри кластера.

На третьем этапе разрабатывается механизм управления устойчивым развитием предприятия, который, в свою очередь, предполагает разработку:

− математической модели, реализующей положения концепции в функции с несколькими переменными;

− методики оценки индекса устойчивого развития предприятия в кластере;

− выбор стратегии развития предприятия в кластерной системе.

Рис. Механизм реализации концепции управления устойчивым развитием предприятия

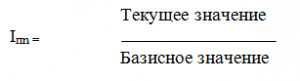

Устойчивое развитие предприятия по сравнению с базисным уровнем

Формула расчета индекса устойчивого развития, созданная на основе аддитивной модели, в общем виде, будет следующей:

Iур = aф1∙ Iф1 + aф2∙ Iф2 + aф3∙ Iф3 + …. + aфn∙ Iфn, (1)

где

Iфn − индекс изменения факторов устойчивого развития анализируемого периода по сравнению с базисным;

n − число факторов;

aфn − вес соответствующего фактора в определении устойчивого развития.

Изменение фактора устойчивого развития (Iфn)в свою очередь рассчитывается по формуле:

Iфn = bп1∙ Iп1 + bп2∙ Iп2 + bп3∙ Iп3 + …. + bпn∙ Iпn, (2)

(3)

(3)

где

n−число показателей в составе фактора устойчивого развития;

bпn – вес соответствующего показателя в соответствующем факторе устойчивого развития.

Полученный результат будет представлять собой индекс, отражающий степень устойчивости развития предприятия в кластере в оцениваемом периоде по сравнению с базисным уровнем, если последний принять за единицу.

Нами разработаны методические положения оценки индекса устойчивого развития предприятия для кластерной структуры.

На первом этапе выделяются ключевые факторы, определяющие устойчивость развития предприятия кластерной структуры. Такими факторами мы определили:

− силы взаимодействия предприятия с другими объектами в кластере;

− объем инвестиций;

− эффективность инвестиционной деятельности;

− финансовая устойчивость.

Факторы устойчивого развития предприятия кластерной структуры

Силы взаимодействия предприятия с другими объектами в кластере

Рассматриваются через вертикальные и горизонтальные связи внутри кластера.

Объем инвестиций

Большое влияние на изменение устойчивости развития предприятия оказывает фактор, отражающий объем инвестиций. Данный фактор следует рассматривать с учетом:

− объема инвестиций в нефинансовые активы, определяющего масштабы воспроизводственных процессов, во многом влияющих на объемы выпускаемой продукции, уровень и эффективность производства, прибыльность и потенциал кластерных структур и компаний, входящих в структуры;

− объема долгосрочных финансовых вложений, отражающего степень участия компании в капитале других компаний с целью получения доходов в виде дивидендов;

− объема инвестиций в инновационную деятельность. К инновационной деятельности относятся разработки и использование новшеств, связанные с повышением технического уровня производства и понятием качества потребительских товаров и оказываемых услуг. В настоящее время инвестирование в этой области деятельности крайне низкое. Именно затраты на исследования и разработки, покупку интеллектуальной собственности (ноу-хау, лицензии, патенты и т.д.), инвестиции на внешние НИОКР определяют конкурентоспособность продукции.

Эффективность инвестиционной деятельности

В определении устойчивости развития предприятия важны показатели эффективности инвестиционной деятельности. Они отражают способность организации управлять инвестированием на всех стадиях проекта, а также свидетельствуют о привлекательности отрасли, региона и значительно влияют на перелив капитала между отраслями и сферами деятельности.

Финансовая устойчивость

Помимо всех перечисленных факторов устойчивого развития предприятия существуют факторы, характеризующие финансовую устойчивость организаций в системе кластера. Устойчивое финансовое положение кластерной структуры служит результатом умелого управления всей совокупностью разнообразных факторов, определяющих деятельность предприятия, в том числе как внешнего, так и внутреннего окружения. Чем хуже в финансовом плане чувствует себя предприятие, тем сложнее идет инвестирование. Кроме того, низкие показатели финансовой устойчивости говорят о высоких внутренних и внешних рисках инвестирования, неэффективности существующей системы управления в целом и финансовом управлении в частности.

Каждый указанный фактор представлен рядом соответствующих показателей, расчет которых позволит оценить влияние каждого фактора на изменение устойчивости развития.

Таким образом, нами были определены основные факторы и показатели, наиболее точно и адекватно описывающие понятие устойчивости развития.

Индекс устойчивого развития предприятия в кластере

На следующем этапе формируется математическая модель оценки индекса устойчивого развития предприятия в кластере с несколькими переменными (факторами устойчивого развития).

Таким образом, формула расчета индекса устойчивого развития кластерного предприятия в общем виде будет следующей:

Iур= a1∙ IСВ+ a2∙ IОИ+ a3∙ IЭИД+ a4∙ IФУ , (4)

где

an−вес соответствующего фактора в определении устойчивого развития предприятия в кластере.

IСВ – индекс силы взаимодействия предприятия с другими объектами в кластере;

IОИ − индекс объема инвестиций;

IЭИД – индекс эффективности инвестиционной деятельности;

IФУ − индекс финансовой устойчивости.

Если Iур > 1 – говорит об устойчивом развитии предприятия;

Iур = 1 − идет сохранение устойчивости развития предприятия;

Iур < 1 – снижение устойчивости развития предприятия.

Динамика индекса устойчивого развития предприятия внутри кластера характеризует общее состояние предприятия и отражает тенденцию его экономического роста. Направление тенденции (позитивное или негативное) служит основанием для принятия конкретных решений по управлению фирмой и выбора стратегии экономического развития предприятия внутри кластера.

Стратегические цели развития инвестиционной деятельности

На основе результатов проведенного анализа формируются стратегические цели развития инвестиционной деятельности компании. Цели развития компании могут выражаться с помощью совокупности качественных и количественных характеристик целевых ориентиров, показателей и нормативов. Количественная определенность цели может обеспечиваться разработкой целевых показателей – количественных характеристик объекта целеполагания на определенный момент времени и целевых нормативов – значений целевых показателей, которые соответствуют требуемому обоснованному уровню желаемого состояния компании.

Обоснованные цели и направления их реализации являются важнейшими компонентами инвестиционной стратегии развития фирмы и определяющими критериями и параметрами для реализации следующего этапа механизма – формирования портфеля инвестиций.

Источники:

2. Анискин Ю.П. Корпоративное управление инновационным развитием: монография. – М.: Омега-Л, 2007.

3. Портер М. Конкуренция / Пер. с англ. – М.: Вильямс, 2001. – 608 с.

Страница обновлена: 29.03.2024 в 13:56:46