Латентные функции российского механизма банкротства

Статья в журнале

Российское предпринимательство *

№ 09 (207), Май 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Петраков М.А. Латентные функции российского механизма банкротства // Российское предпринимательство. – 2012. – Том 13. – № 09. – С. 21-27.

Аннотация:

Статья посвящена анализу российской арбитражной практики банкротств предприятий (на примере предприятий Ульяновской области). Выявлены скрытые функции механизма банкротства, которые, по мнению автора, заключаются в том, что с его помощью хозяйствующие субъекты получают возможность уйти от уплаты налогов и расчетов с

Ключевые слова: механизм банкротства, неформальная приватизация, оптимизация платежей

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В процессе анализа точек зрения, как отечественных, так и зарубежных представителей науки в отношении определения основных целей института банкротства нами были обобщены цели современного института банкротства без привязки к отдельным государствам. В настоящее время целями института банкротства являются следующие:

− возврат долга или его части;

− защита интересов участников дела о банкротстве;

− обеспечение приоритета требований кредиторов;

− восстановление платежеспособности должника;

− привлечение к ответственности недобросовестных должников, а также иных участников дела о банкротстве;

− создание дополнительного стимула руководству хозяйствующих субъектов к эффективному управлению;

− ликвидации неэффективных хозяйствующих субъектов.

Главная цель − возврат долга, в разных государствах достигается за счет разных средств. Одни государства доминирующую роль в своем законодательстве о банкротстве отводят ликвидации неэффективного субъекта экономики и распределение его активов среди более успешных хозяйствующих субъектов, другие восстановлению платежеспособности должника.

В современной научной теории и практике имеется разногласие, какому механизму отдать приоритет или как соблюсти равновесие между интересами должника и кредиторов. Если приоритет ставится на первый вариант (распродажа и ликвидация), то это может повлечь банкротства предприятий, испытывающих временные финансовые трудности (практика широко применялась в России в период действия Федерального закона от 08.01.1998 № 6-ФЗ [2] [1]). Второй вариант (восстановление платежеспособности) отодвигает возврат долга на продолжительное время и не дает гарантий его получения.

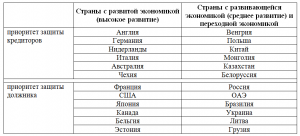

В целях рассмотрения особенностей функционирования института банкротства в разных регионах мира и выявления наиболее эффективные методов разрешения проблемных ситуаций в сфере банкротства в рамках данной работы были исследованы законодательства о банкротстве в 24 современных государствах мира (см. табл.).

Таблица

Приоритеты в законодательствах о банкротстве разных стран.

Особенности российского механизма банкротства

Формальным приоритетом законодательства о банкротстве России является возврат долга, посредствам восстановления платежеспособности должника. Но в процессе анализа практики функционировании механизма банкротства в России нами был выявлен ряд проблем, которые не позволяют дать однозначного ответа по поводу того, в чью сторону склоняется приоритет в рамках дела о банкротстве, то есть за счет какого механизма происходит возврат долга (процент возврата долга является очень низким; в рамках процедур банкротства, не восстанавливается платежеспособность должника).

В отношении российской механизма следует отметить, что само законодательство о банкротстве грамотно проработано, но результаты функционирования, более чем в 90% случаев имеют обратный характер, то есть не достигаются цели функционирования механизма банкротства, в рамках процедур банкротства происходит списание долгов и ликвидация должников.

Анализ официальных данных о деятельности арбитражных судов Российской Федерации за период с 2006 [7] по 2011 [6] год, показал, что в более чем 97% случаев по результатам конкурсного производства хозяйствующий субъект ликвидируется, причем лишь в 3% случаев происходит расчет с кредиторами, а более чем 90% случаях все денежные средства, полученные в ходе производства по делу о банкротстве, направляются на внеочередные расходы.

В 100% случаях собственнику должника после расчета со всеми кредиторами, завершения производства по делу о банкротстве, достается лишь выписка из единого государственного реестра юридических или физических лиц (в зависимости от организационно правовой формы предприятия) о ликвидации хозяйствующего субъекта. Данные обстоятельства обусловлены тем, что в большинстве случаев имущества не достаточно для расчетов с кредиторами, а также в связи с умышленным затягиванием арбитражным управляющим сроков производства по делу о банкротстве и наращивания внеочередных расходов.

Нами был разработан подход к изучению механизма банкротства, позволяющий определить объективную ситуацию в данной сфере, как для отдельной отрасли экономики, субъекта федерации, так и государства, который заключается в изучении объективных, формальных результатов банкротства совокупности предприятий (по сфере деятельности, по форме собственности), с градацией по инициатору возбуждения производства по делу о банкротстве.

Результаты банкротств 64 государственных унитарных предприятий Ульяновской области

В рамках исследования рассмотрены результаты банкротств 64 областных государственных унитарных предприятий Ульяновской области за период действия Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ [1] (с 2002 по 2011).

Общая сумма кредиторской задолженности на всех предприятиях-должниках составила 1 174 619 264,09 руб., общая балансовая стоимость имущества составила 832 390 761,12 руб., реальная стоимость которого, в ходе его реализации в рамках конкурсного производства составила 545 877 500,66 руб. (65,58% от балансовой стоимости).

Обязательства предприятий-должников превысили, имеющиеся активы более, чем в 2 раза, при учете затрат на производство по делу о банкротстве, которые составили 207 957 067,51 руб. (или 38,1% от реализованного имущества), требования кредиторов были удовлетворены только лишь в 30% случаях от общего количества. Нами зафиксирован высокий уровень дебиторской задолженности на должниках, рассматриваемой категории, общая сумма составила 187 053 394,1 руб., в ходе дела о банкротстве было взыскано 4 764 942,21 руб. (2,5% от общей задолженности), потери государства составили 182 288 451,89 руб.

В процессе анализа дел о банкротстве было установлено, что по результатам производства по делу о банкротстве во всех 64 случаях собственнику ничего не доставалось, кроме списания долгов.

Полученные данные говорят о неэффективном государственном управлении хозяйствующими субъектами и необходимости смены собственника. В рамках дела о банкротстве происходило списание кредиторской задолженности областных государственных унитарных предприятий и осуществлялся их переход из государственной собственности в частную или другими словами неформальная приватизация.

Современный механизм банкротства используется хозяйствующими субъектами как инструмент получения дополнительного дохода за счет оптимизации налоговых платежей в процессе ликвидации организационно-правовой формы хозяйствующего субъекта.

Банкротство как инструмент по списанию кредиторской задолженности

В целях обоснования выдвинутого суждения об использовании хозяйствующими субъектами механизма банкротства в качестве инструмента по списанию кредиторской задолженности нами были проанализированы 32 дела о банкротстве частных промышленных организаций в Ульяновской области, конкурсное производство которых было завершено в период с 2010 по 2011 (посткризисный этап развития экономики Ульяновской области).

Общая сумма кредиторской задолженности на всех исследуемых предприятиях составляет 12 751 661 470,43 руб., общая балансовая стоимость всего имущества составила 1 014 991 820,77 руб., реальная стоимость которого, в ходе его реализации в рамках конкурсного производства составила 346 270 897,94 руб. (34,12% от балансовой стоимости).

Обязательства предприятий-должников превысили, имеющиеся у них активы более, чем в 12,5 раза, при учете затрат на производство по делу о банкротстве, которые составили 106 924 622,98 руб. (или 30,88% от реализованного имущества), требования кредиторов были удовлетворены только лишь в 2,23% случаях от общего количества.

В случаях, где в роли инициатора дела о банкротстве предприятий промышленности выступал кредитор, сумма внеочередных расходов по отношению к стоимости реализованного имущества составила 8,91%, в общем (по всем 32 делам) 30,88% и в случае, где инициатором являлся должник – 212,8%, отмеченные показатели свидетельствуют о необъективной работе арбитражного управляющего, то есть в интересах конкретного заявителя.

Как показывает рассмотренная нами арбитражная практика, на предприятиях-должниках, где инициатором возбуждения дела о банкротстве выступает должник, процент удовлетворения требований кредиторов составляет 0,04%, что на 2,19% меньше от общего количества (2,23%) и на 5,92 % меньше, чем в случаях, когда инициатором является кредитор.

В отношении же задолженности по обязательным платежам стоит отметить, что расчеты с кредиторами из 32 рассмотренных дел были произведены только в 3 делах на общую сумму 254 184,15 руб. или 0,028% от общей суммы. В тех делах, где инициатором выступал должник требования удовлетворялись в размере 0,039%, а в делах, где инициатором выступал кредитор 0,023%.

Заключение

Полученные результаты банкротств частных коммерческих предприятий промышленности и областных государственных унитарных предприятий свидетельствуют о том, что с помощью современного механизма банкротства, хозяйствующие субъекты не платят налоги и не рассчитываются по своим обязательствам с контрагентами, тем самым, осуществляя хозяйственную деятельность безответственно, в ущерб экономике, государству и обществу.

[1] Федеральный закон от 08.01.1998 № 6-ФЗ «О несостоятельности (банкротстве)» утратил силу с 28 ноября 2002 г. в связи со вступлением в силу Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», который с изменениями и дополнениями действует и в настоящее время. – Прим. ред.

Источники:

2. Федеральный закон от 08.01.1998 № 6-ФЗ О несостоятельности (банкротстве): [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс», 2012.

3. Жилинский С.Э. Предпринимательское право. − М., 2002. − С. 572.

4. Телюкина М.В. Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Отв. ред. А.Ю. Кабалкин. − М., 1998. − С. VII.

5. Hart, O. Different Approaches to Bankruptcy. NBER Working Papers 7921, National Bureau of Economic Research, 2000.

6. Справка. Высший Арбитражный суд Российской Федерации [Электронный ресурс]. – Режим доступа: http://arbitr.ru/_upimg/F88887D6B084544B32709D2BF4BE093F_rassm_del_o_bankrotctve.pdf.

7. Справка. Высший Арбитражный суд Российской Федерации [Электронный ресурс]. – − Режим доступа: http://arbitr.ru/_upimg/5B42DF668B5CAF8BD0026BF9B27E5BD7_14.pdf.

Страница обновлена: 22.01.2024 в 16:22:04