Анализ шинного рынка РФ в 2008-2010 годах

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 5 (203), Март 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Портнова Н.В. Анализ шинного рынка РФ в 2008-2010 годах // Российское предпринимательство. – 2012. – Том 13. – № 5. – С. 89-94.

Аннотация:

В статье рассматривается шинный рынок России в 2008−2010 гг. с его подробной сегментацией и анализом объемов выпуска. Показана динамика падения шинного рынка страны во время кризиса 2009 г., его восстановление в 2010 г. к состоянию докризисного уровня. Высказывается мнение, что для обеспечения конкурентоспособности отечественные производители должны повысить эффективность своей деятельности.

Ключевые слова: шинная промышленность, шинный рынок России, потребление шин, производство шин

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Химический комплекс России является базовым сегментом экономики. Значительную долю в объеме его производства занимает шинная промышленность. Российская шинная промышленность имеет определенный потенциал развития и увеличения объемов производства, несмотря на существующие серьезные проблемы с привлечением инвестиций, внедрением инноваций, модернизации и развития производственной базы. Негативные последствия экономического кризиса в шинной промышленности России проявились в сокращении конкурентоспособности отечественной продукции. Результатом стало завоевание части российского рынка шинной продукции иностранными производителями, прежде всего, китайскими.

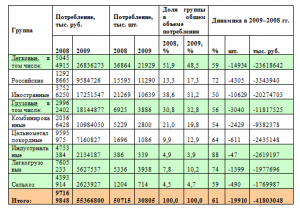

Согласно проведенному нами исследованию, в России доля иностранных поставщиков на рынке шин оценивается в 30−35% и имеет тенденцию роста [1]. Потребление шин в 2009 г. относительно 2008 г. (см. табл. 1) снизилось на 39%. Доля российских производителей в потребление выросла с 53,61% до 54,82% (+1,2%) в денежном выражении и с 59,94% до 62,88% (+2,9%) в количественном.

Таблица 1

Потребление шин в России в 2008−2009 гг. [1]

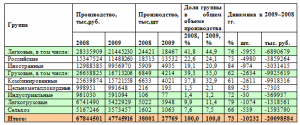

Производство шин в 2009 г. относительно 2008 г. (см. табл. 2) снизилось на 27% (-10 232 тыс. шт или –20 млрд руб.).

Таблица 2

Производство шин в 2008−2009 гг. [1]

Сокращение выпуска шин в кризисные годы

Снижение потребления шин произошло во всех сегментах шинного рынка, при этом наибольшее падение пришлось на грузовой и легковой сегменты, наименьшее наблюдалось в индустриальном и легкогрузовом. Причины падение потребления в России грузовых шин заключаются в том, что наибольший негативный эффект от кризиса испытал на себе реальный сектор российской экономики, к которому относятся целевые потребители тяжелой грузовой техники.

Сокращение транспортной активности средних и больших грузовиков привело к сокращению спроса на новую технику, что практически сразу отразилось и в объемах ее производства, снизившихся больше, чем производство других автотранспортных средств. Падение спроса на легковые шины связано с повальным сокращением производства легковых автомобилей (комплектация) и с изменившимся поведением потребителей в условиях кризиса. К числу таких изменений необходимо отнести, следующие: увеличение срока службы шин за счет более экономичного использования автомобиля (рост неактивного парка); эксплуатация шин до более высокой степени износа.

Предпочтительное, по сравнению с другими сегментам рынка шин, положение в сегменте для легкогрузовой техники объясняется качественными причинами, заключающимися в более высокой транспортной активности этой техники, в значительной мере задействованной в обслуживании мелкооптовой и розничной торговли, а также городских и пригородных пассажирских перевозках.

Потребление легковых шин российских производителей снизилось меньше чем иностранных по следующим причинам:

− произошло падение курса рубля, что повлекло за собой рост цен на иностранные шины;

− снижение покупательской способности населения из-за кризиса и переход на более дешевые шины. В 2009 г. отмечается увеличение доли российских производителей в российском потреблении на 1,2% в денежном выражении или 2,9% (в количественном). В 2009 г. относительно 2008 г. импорт шин упал (-46%) больше чем производство по России (-27%), а экспорт в целом увеличился на 10% [1]. Причина: падения доходов, слабый рубль.

Шинный рынок после кризиса

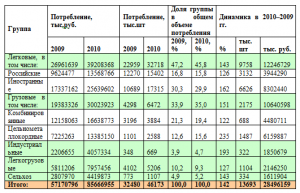

Потребление шин в 2010 г. относительно 2009 г. (см. табл. 3) выросло на 42% (+13 693 тыс. шт или +28,5 млрд руб.).

Таблица 3

Потребление шин в России за 2009−2010 гг. [1]

Доля производителей России в потреблении выросла с 56,24% до 59,56% (+3,32%) в денежном выражении и снизилась с 64,79% до 63,29% (-1,5%) в количественном. Производство шин в 2010 г. относительно 2009 г. (см. табл. 4 ) выросло на 37% (+10 328 тыс. шт. или +23,258 млрд руб.).

Таблица 4. Производство за 2009−2010 гг. [1]

− общее восстановление экономики после сильного падения в конце 2008−2009 гг; Основными факторами роста рынка шин после кризиса стали:

− восстановление работы автомобильных заводов;

− наличие значительного отложенного спроса.

Темпы роста импорта шин выше, чем темпы роста внутреннего производства по следующим причинам:

− увеличение парка иностранной техники;

− рост локализованных производств техники;

− снижение конкурентоспособности отечественных производителей по причине сильного роста цен на шины и укрепления рубля. Доля иностранных производителей сельскохозяйственных машин низкая, так как начало активного процесса локализации производства еще не наступила. Многие компании открыли заводы только в 2009−2010 гг., и в данный момент находятся на стадии становления. Активность по размещению производственных площадок на территории России связана с принятием Правительством РФ ряда заградительных мер для импортной сельскохозяйственной техники.

Основными причинами изменения структуры рынка шин являются:

− увеличение доли импортных автобусов и грузовых автомобилей в общей доли парка;

− подавляющее большинство импортных аналогов техники комплектуются шинами ЦМК;

− переход производителей грузовых автомобилей и автобусов стран СНГ на комплектацию цельнометаллокордными шинами (ЦМК);

В ближайшие годы эта тенденция усилиться в силу следующих причин:

− программа утилизации грузовых автомобилей и автобусов;

− дальнейший переход основных российских производителей автобусов и грузовых автомобилей на ЦМК шины;

− наращивание объемов производства иностранных производителей грузовых автомобилей и автобусов, локализованных на территории России.

Заключение

Шинная промышленность является своего рода индикатором работы сферы услуг (перевозки, торговля) и мобильности населения, поэтому ее рост свидетельствует о восстановлении потребительского платежеспособного спроса и отражает рост уверенности потребителей в завтрашнем дне. В целом, для обеспечения конкурентоспособности отечественные производители должны значительно повысить эффективность своей производственно-экономической деятельности, проведя модернизацию и реорганизацию, нацеленную на удовлетворения спроса во всех сегментах рынка, в том числе и в легковом сегменте, который на 55−65% занят иностранными брендами.

Источники:

Страница обновлена: 20.04.2024 в 15:25:03