Стратегия в области управления операционными рисками предприятия

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 9-1 (142), Сентябрь 2009

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Соколов Д.В. Стратегия в области управления операционными рисками предприятия // Российское предпринимательство. – 2009. – Том 10. – № 9. – С. 78-84.

Аннотация:

Управление рисками предприятия в большинстве случаев сводится к работе с наиболее крупными из них в ущерб более мелким. Операционный риск не является исключением. Причина этого – простое незнание того, с чего начать построение эффективной модели управления этими рисками.

Ключевые слова: управление рисками, оценка риска, операционный риск, стратегия управления, методология, трехмерная матрица, идентификация риска

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

До наступления мирового финансового кризиса многие предприятия среднего и крупного бизнеса уделяли внимание наиболее существенным рискам, таким как стратегические, финансовые, проектные и экологические. Сегодня ситуация изменилась, больше внимания стало уделяться узконаправленным рискам, связанным с конкретными проблемами, например, обеспечение платежеспособного спроса, поддержание необходимого уровня оборотных средств или непрерывность деятельности.

При этом недостаточно внимания продолжает уделяться небольшому, но не менее критичному для финансово-хозяйственной деятельности предприятия, риску – операционному [1].

Модель управления операционными рисками

Среди причин, мешающих построить эффективную модель управления операционными рисками, можно выделить следующие:

– операционные риски трудно поддаются определению;

– порядок сбора сведений об операционных потерях и событиях, связанных с операционным риском, либо отсутствует, либо представлен нечетко;

– внимание в большей степени уделяется стороне риска, связанной с убытками;

– применение математических моделей для управления операционными рисками ограничено особенностями реализации рисковых событий [4].

Ключевым этапом преодоления данных проблем является разработка и внедрение на предприятии единой стратегии в области управления операционными рисками. Это комплекс долгосрочных целей, взаимосвязанных принципов и методов, направленных на построение системы управления операционными рисками в рамках комплексной системы управления хозяйственными рисками предприятия.

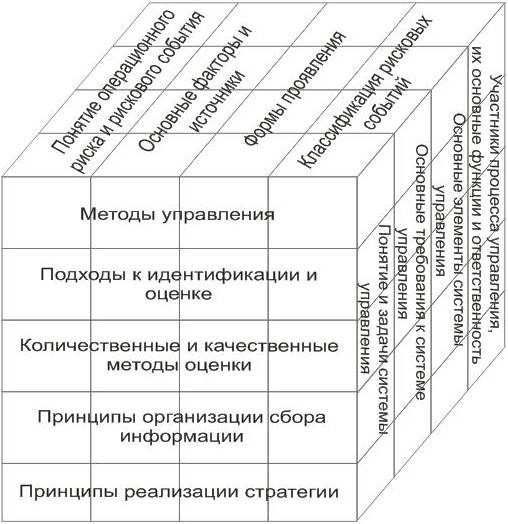

Предлагаемую стратегию в области управления операционными рисками можно представить в формате трехмерной матрицы операционных рисков (см. рис.).

Рис. Стратегия в области управления операционными рисками

Трехмерная матрица наглядно показывает, что стратегия в области управления операционными рисками состоит из трех взаимосвязанных плоскостей: фундаментальной, методологической и организационной.

Разработку стратегии целесообразно начинать с фундаментальной плоскости. В рамках нее необходимо:

– сформулировать однозначное понятие операционного риска и рискового события для целей комплексного управления рисками на конкретном предприятии;

– определить основные факторы риска. В большинстве случаев общими являются следующие факторы: персонал, третьи лица, бизнес-процессы, техника, технология, внешние. В зависимости от принадлежности факторов риска к различным компонентам или условиям деятельности предприятия, источники операционного риска делятся на следующие основные классы: бизнес-процессы, люди, системы, внешние [5];

– обозначить возможные формы проявления операционных рисков (потери от возмещения убытка/ущерба третьим лицам, потери вследствие юридической ответственности, потери вследствие санкций за нарушение законодательства, потери вследствие уменьшения стоимости активов, регрессные потери, ущерб материальным активам по причинам случайного характера);

– на основе анализа имеющейся информации разработать классификации операционных рисковых событий на предприятии в соответствие с особенностями его деятельности. Данный элемент всегда необходимо рассматривать во взаимосвязи с иными видами рисков, чтобы избежать повторного учета рисковых событий.

Организационная плоскость

Организационная плоскость раскрывает роль и место системы управления операционными рисками в комплексной модели управления рисками предприятия. Для этого в рамках нее необходимо:

– раскрыть суть системы управления операционными рисками, а также сформулировать задачи, необходимые для достижения стратегических и оперативных целей предприятия;

– определить набор принципов, в соответствии с которыми будет функционировать и, в случае необходимости, корректироваться модель управления операционными рисками.

Основными элементами процесса управления операционными рисками на предприятии являются регулярные процедуры идентификации риска, оценки, реагирования на риск, мониторинга его величины, контроля за его соответствием допустимым значениям, а также обмена и консолидации всей необходимой информации [2].

Состав участников процесса управления должен определяться в соответствии со структурными особенностями предприятия, при этом в обязательном порядке включать в себя:

– топ-менеджмент;

– подразделения, осуществляющие функции внутреннего контроля и аудита;

– подразделение, выполняющее функции по оценке, анализу и мониторингу показателей операционного риска, по координации деятельности участников процесса управления операционными рисками;

– подразделения, проводящие и обуславливающие возникновение операционных рисков.

Идентификация и оценка операционных рисков

Основными методами управления операционными рисками являются:

– осуществление предварительного, текущего и последующего контроля за бизнес-процессами, деятельностью подразделений и операциями отдельных сотрудников;

– разделение и ограничение функций, полномочий и ответственности сотрудников;

– принятие коллегиальных решений;

– введение лимитов на объемы и сроки операций;

– страхование операционных рисков;

– передача отдельных операционных рисков посредством аутсорсинга;

Идентификация и анализ операционного риска предприятия основываются на базовых подходах:

1) «сверху вниз» – объектами анализа являются выявленные фактические или потенциальные рисковые события;

2) «снизу вверх» – объектами анализа являются отдельные факторы и источники риска, а также области их взаимодействия (люди, процессы, технологии) [1].

Возможными способами идентификации могут являться:

– анализ централизованной базы данных о внутренних рисковых событиях, а также рисковых событиях сторонних организаций;

– опросы и консультации с представителями структурных подразделений;

– регулярные процедуры самооценки, проводимые в структурных подразделениях с использованием анкетирования или средств информационных технологий.

Определение величины операционного риска может производиться за счет его качественной или количественной оценок. Возможными методами количественной оценки могут являться:

– методы, основанные на анализе волатильности доходов;

– параметрические методы анализа исторических данных о рисковых событиях;

– сценарные методы анализа.

Методами качественной оценки являются: индикаторы деятельности и эффективности контроля, комплексные индикаторы риска, метод оценочных листов [3].

Стратегия управления операционными рисками

Сбор и представление сведений должны осуществляться структурными подразделениями регулярно, без временных разрывов. Данные должны основываться на идентификации рисковых событий, связанных со всеми проводимыми операциями, на основе утвержденной на предприятии классификации операционных рисков в разрезе видов рисковых событий, бизнес-процессов и источников риска.

Стратегия должна обеспечивать создание на предприятии адекватных условий для эффективного управления операционными рисками, что предусматривает:

– внесение соответствующих изменений в организационно-нормативные документы, устанавливающие функции и обязанности подразделений-участников процесса управления;

– разработку и утверждение нормативно-методологических документов предприятия, регламентирующих порядок сбора сведений о рисковых событиях и методику оценки величины операционного риска;

– практическую реализацию комплекса мероприятий по идентификации операционных рисков, организации сбора сведений о рисковых событиях, оценке структуры и величины операционных рисков в разрезе отдельных бизнес-процессов и структурных подразделений предприятия и формированию соответствующей отчетности.

Таким образом, реализация предлагаемой стратегии позволяет создать основу для дальнейшего построения модели управления операционными рисками на предприятии. Это, в свою очередь, позволит избежать драматических последствий, выходящих далеко за пределы финансовых потерь и способных привести предприятие к краху.

[1] Операционный риск – это риск небрежных или некомпетентных действий в области управления и его сопровождения, которые могут обернуться для компании материальным ущербом — прим. ред.

Страница обновлена: 16.04.2024 в 22:02:16