Оценка эффективности стратегического планирования на промышленном предприятии

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 5-1 (134), Май 2009

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Бойко Ю.А. Оценка эффективности стратегического планирования на промышленном предприятии // Российское предпринимательство. – 2009. – Том 10. – № 5. – С. 32-41.

Аннотация:

В статье предлагается универсальная система показателей стратегического планирования, которая может корректироваться в зависимости от потребностей предприятия, основанная на российской и мировой теории и практике экономического анализа. На основе этих показателей построена методика оценки стратегического планирования на предприятии.

Ключевые слова: стратегическое планирование, методика оценки, профиль стратегии развития предприятия, интегральный показатель стратегического планирования

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Развитие предприятия напрямую связано со стратегическими изменениями, которые осуществляются с помощью системы стратегического планирования. Эффективной является такая система стратегического планирования на предприятии, которая способствует достижению его целей и обеспечивает конкурентные преимущества с помощью реализации существующих возможностей и нейтрализации угроз внешней среды, использует сильные и устраняет (компенсирует) слабые стороны внутренней среды. Чтобы оценить эффективность системы стратегического планирования на предприятии, необходимо выбрать такие показатели оценки его деятельности, которые в полной мере отражали бы изменения, связанные с действиями по реализации стратегии. Данные показатели могут быть как финансовыми, так и нефинансовыми. Каждое предприятие может адаптировать для себя универсальную систему, при этом набор показателей у разных предприятий, действующих даже в одной отрасли, может существенно отличаться.

В современной теории стратегического планирования разработан целый набор критериев, которым должна отвечать наиболее оптимальная стратегия. Несмотря на то, что различные авторы предлагают свои варианты, они так или иначе повторяют друг друга. Наиболее полно критерии представлены в работе А.А. Томпсона и А.Дж. Стрикленда [1]. Это так называемые обязательные критерии: соответствие среде (внешней и внутренней), обеспечение конкурентного преимущества и эффективности. Также авторами рассматриваются следующие критерии: полнота охвата всех ключевых аспектов деятельности, внутренняя согласованность составляющих, степень риска, гибкость и т.п. Однако они являются желательными, но не обязательными, и не могут непосредственно влиять на выбор одной из стратегий.

Однако вопрос, по каким показателям необходимо производить оценку стратегии, и на сегодняшний день остается открытым.

Система сбалансированных показателей

В последнее время были предложены новые показатели эффективности для финансового анализа деятельности предприятия, а также разработаны новые методики оценки достижения стратегических целей. В 1990 году профессорами Гарвардской школы экономики Дэвидом Нортоном и Робертом Капланом было проведено исследование с целью выявления новых способов повышения эффективности деятельности и достижения целей предприятия, на основе выводов которого, была разработана система сбалансированных показателей (Balanced Scorecard, BSC) [2]. Данная система отражает цели предприятия посредством параметров деятельности и показывает логические взаимосвязи этих параметров, также она использует нефинансовые показатели. Основной принцип заключается в том, что достичь цели можно только в том случае, если для нее существуют измеримые показатели.

В системе BSC рассматриваются следующие основные направления оценки деятельности предприятия:

— финансовые показатели, отражающие представление о предприятии у акционеров и инвесторов;

— показатели, ориентированные на профессиональный интерес покупателей;

— бизнес-процессы с учетом их дальнейшей оптимизации;

— перспективы роста за счет обучения персонала, использования специальных программ и т.д.

Однако у системы BSC есть один существенный недостаток: она не выделяет приоритетного показателя оценки эффективности, с помощью которого можно было бы сравнивать различные стратегии.

Таким образом, необходим новый механизм оценки стратегии и всей деятельности по стратегическому планированию на предприятии, который сможет отразить все существенные изменения, связанные с процессом стратегического планирования.

Финансовые и нефинансовые показатели эффективности стратегии

Наиболее существенными показателями финансового анализа, которые используются при стратегическом планировании, являются следующие: доходы до выплаты процентов, налогов и амортизации (EBITDA), прибыль от обычных видов деятельности (прибыль до выплаты процентов и уплаты налогов, или операционные доходы, EBIT), чистая операционная прибыль после налогообложения (NOPAT), чистый денежный поток (чистое движение денежных средств, NCF), свободный денежный поток (движение денежных средств, FCF), рентабельность инвестированного капитала (ROIC), ожидаемая рентабельность инвестированного капитала (EROIC), средневзвешенная стоимость капитала (WACC), рыночная добавленная стоимость (MVA), экономическая добавленная стоимость (EVA), стоимость операций (приведенное значение свободных денежных потоков, Vop) [3,4]. Однако существует ли такой показатель эффективности деятельности предприятия, который можно использовать в качестве универсального при оценке системы стратегического планирования? Среди известных автору работ такого показателя не найдено. Данные финансовые показатели являются важными при финансовом анализе предприятия, но выбрать приоритетный практически невозможно. Максимально полезными они могут быть лишь в совокупности. Коэффициенты отражают финансовую сторону вопроса, и могут быть использованы в качестве показателей оценки эффективности стратегии, то есть могут относиться к критерию эффективности при оценке, таким образом, его уровень значимости ниже, чем у требуемого интегрального показателя стратегического планирования (см. табл.).

Помимо финансовых показателей, существуют еще и нефинансовые, которые можно отнести к критериям соответствия среде и обеспечения конкурентного преимущества. Их использование при оценке эффективности стратегического планирования также является важнейшим шагом при создании эффективной системы стратегического планирования на промышленном предприятии.

Резюмируя вышесказанное, необходим такой интегральный показатель стратегического планирования, который включает в себя показатели соответствия внешней и внутренней среде, показатели обеспечения конкурентного преимущества и показатели эффективности. На наш взгляд, удачное визуальное отображение параметров для оценки конкурентоспособности автомобильной продукции было проведено в работе [5], но только для одного из показателей, а именно, для оценки конкурентоспособности.

Группы оценочных параметров

Для начала сведем все параметры стратегического планирования на промышленном предприятии в таблице, приведенной ниже. Все показатели разобьем на пять уровней. За нулевой уровень принимается искомый безразмерный интегральный показатель стратегического планирования. К первому уровню относятся группы показателей соответствия среде, показателей конкурентного преимущества и показателей эффективности, как наиболее обобщенные данные, характеризующие деятельность предприятия.

Таблица

Состав групп оценочных параметров стратегического планирования на промышленном предприятии

|

Оценочные параметры

стратегического планирования по степени их обобщения

| ||||

|

0-ой уровень

|

1-ый уровень

|

2-ой уровень

|

3-ий уровень

|

4-ый уровень

|

|

Интегральный показатель

стратегического планирования (КСПинт)

|

Соответствие среде (КСр)

|

Соответствие внешней среде (КВнешСр)

|

Обеспеченность ресурсами (ОР)

|

Надежность поставщиков (НПост)

|

|

Степень зависимости от

поставщиков (СЗПост)

| ||||

|

Востребованность продукции

предприятия (ВПП)

|

Надежность покупателей (НПок)

| |||

|

Степень влияния покупателей

(СВПок)

| ||||

|

Конкуренция (Конк)

|

Интенсивность конкурентной борьбы

(ИКонкБ)

| |||

|

Доля рынка (ДР)

| ||||

|

Степень интеграции основных

конкурентов (СИКонк)

| ||||

|

Движущие силы отрасли (ДСО)

|

Глобализация отрасли (ГО)

| |||

|

Экономические тенденции отрасли

(ЭТО)

| ||||

|

Слияния и поглощения в отрасли

(СиП)

| ||||

|

Развитие технологий (РТ)

| ||||

|

Изменения в законодательстве и

государственной политике (ЗГП)

| ||||

|

Степень неопределенности и

риска для бизнеса (НР)

| ||||

|

Перспективы развития отрасли

(ПРОтр)

|

Стадия жизненного цикла отрасли

(ЖЦО)

| |||

|

Общая привлекательность отрасли

(ПО)

| ||||

|

Соответствие внутренней среде

(КВнутрСр)

|

Обеспеченность трудовыми

ресурсами (ТР)

|

Производительность труда (ПТ)

| ||

|

Квалификация персонала (КП)

| ||||

|

Обеспеченность активами

предприятия (АП)

|

Материальные и нематериальные

активы (А)

| |||

|

Конкурентные возможности

(КонкВ)

| ||||

|

Репутация предприятия (РП)

| ||||

|

Конкурентное преимущество (ККонкПр)

|

Качество продукции (КачП)

|

Надежность (Над)

|

Сохраняемость (Сохр)

| |

|

Безотказность (Без)

| ||||

|

Долговечность (Долг)

| ||||

|

Ремонтопригодность (Рем)

| ||||

|

Экологичность (Эк)

|

Токсичность (Токс)

| |||

|

Аккустичность (Ак)

| ||||

|

Технологичность (Техн)

|

Трудозатраты при производстве

(ТПр)

| |||

|

Трудозатраты при ремонте (ТРем)

| ||||

|

Трудозатраты при эксплуатации

(ТЭкспл)

| ||||

|

Безопасность (Без)

|

Взрывоопасность (Взр)

| |||

|

Пожароопасность (Пож)

| ||||

|

Безопасность эксплуатационных

материалов (БЭМ)

| ||||

|

Травмоопасность (Травм)

| ||||

|

Стандартизация и унификация

(СиУ)

|

Степень стандартизации (С)

| |||

|

Степень унификации (У)

| ||||

|

Экономичность и новизна (ЭиН)

|

Экономичность (Эконом)

| |||

|

Новизна (Нов)

| ||||

|

Патентоспособность и сложность

конструкции (ПиСК)

|

Патентоспособность (Патент)

| |||

|

Сложность конструкции (СК)

| ||||

|

Предпочтение покупателей (ППок)

|

Цена на продукцию (Ц)

|

Удельная себестоимость (Себ)

| ||

|

Рентабельность основной деятельности

(РентОД)

| ||||

|

Узнаваемость и дизайн продукции

(УиД)

|

Дизайн (Диз)

| |||

|

Узнаваемость продукции покупателем

(УзнПок)

| ||||

|

Дифференциация продукции (Диф)

| ||||

|

Технология производства (ТПр)

|

Развитие передовых технологий

(РТ)

|

НИОКР

| ||

|

Эффективность (КЭф)

|

Показатели деловой активности

предприятия (ДелАкт)

|

Прибыльность предприятия (Приб)

|

EBIT

| |

|

EBITDA

| ||||

|

NOPAT

| ||||

|

Показатели рентабельности

предприятия (РентП)

|

Рентабельность инвестированного

капитала (РентИК)

|

ROIC

| ||

|

EROIC

| ||||

|

Показатели стоимости

предприятия (СтДобП)

|

Стоимость предприятия (СтП)

|

WACC

| ||

|

Добавленная стоимость (ДобСт)

|

MVA

| |||

|

EVA

| ||||

|

Показатели движения денежных

потоков (ДенПСт)

|

Денежные потоки (ДенП)

|

NCF

| ||

|

FCF

| ||||

|

Стоимость операций (СтОп)

|

Vop

| |||

Состав групп оценочных параметров стратегического планирования представляет собой набор необходимых и достаточных параметров оценки деятельности по стратегическому планированию на промышленном предприятии, однако, при необходимости, набор параметров может быть дополнен другими параметрами с целью учета специфики конкретного предприятия.

Профиль стратегии развития предприятия

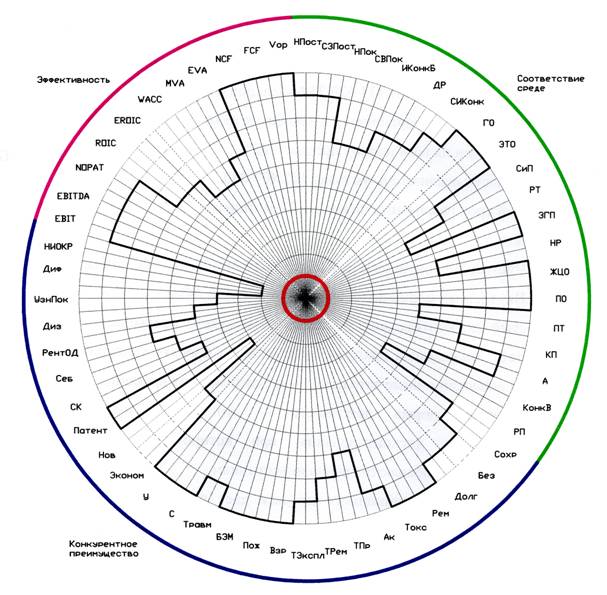

Для оценки деятельности по стратегическому планированию на предприятии с учетом соответствия внешней и внутренней среде, конкурентного преимущества и эффективности деятельности предприятия предлагается интегральный безразмерный показатель стратегического планирования, полученный на основе построения профиля стратегии развития предприятия по оценочным параметрам. Пример профиля стратегии развития предприятия представлен на рис.

Рис. Профиль стратегии развития предприятия

Профиль стратегии строится по параметрам, входящим в состав набора параметров оценки стратегического планирования. Набор параметров, включаемых в профиль стратегии, формируется из показателей всех уровней. Окружность оценочного поля, на котором строится профиль стратегии, делится радиальными оценочными шкалами на равные сектора, количество которых соответствует набору включенных оценочных параметров. Шкалы секторов градуируются таким образом (например, от 0 до 1), чтобы значения параметров не выходили за пределы оценочного поля.

По мере приближения к центру оценочного поля значение параметра ухудшается, либо, в случае нулевого значения, свидетельствует об его отсутствии. При наличии хотя бы одного нулевого значения показателя стратегия является не соответствующей всем наиболее важным критериям и не подлежит дальнейшему рассмотрению. Однако необходимо учитывать, что для каждого конкретного предприятия существует возможность корректировки обязательных критериев, которые учитывали бы его специфику. Например, для предприятий-монополистов в какой-либо отрасли критерии соответствия внешней среде и обеспечения конкурентного преимущества могут отсутствовать частично либо полностью.

Параметры, которые трудно выразить количественным измерением, оцениваются экспертно по бальной шкале. Профиль стратегии строится исходя из того, что параметры оценки стратегического планирования на предприятии имеют равный вес, поэтому площадь секторов одинакова. Однако существует возможность для конкретного предприятия, с целью учета его специфики и более точной оценки предлагаемой стратегии, установить приоритетность каждого из показателей путем присвоения ему большего веса. Это возможно осуществить с помощью изменения внутреннего угла сектора. При увеличении угла – площадь поля конкретного показателя становиться больше, а его вес соответственно увеличивается в сравнении с другими показателями, и наоборот.

Расчет интегрального показателя стратегического планирования

Определение интегрального показателя стратегического планирования сводится к определению площади, занимаемой на оценочном поле профилем стратегии.

Каждый параметр, представленный

на профиле, отображается сектором ограниченной окружностью с радиусом равным

числовому значению соответствующего параметра и вершиной внутреннего угла αi, определяемого как степень влияния данного параметра

среди всего набора параметров. В приведенном на рис.1 примере все параметры

равнозначны, следовательно, угол ![]() , где n –

количество параметров оценки стратегического планирования. Площадь сектора,

олицетворяющего параметр, определяется как

, где n –

количество параметров оценки стратегического планирования. Площадь сектора,

олицетворяющего параметр, определяется как ![]() . Далее складываем площади всех сегментов.

. Далее складываем площади всех сегментов.

Формула расчета площади фигуры, вписанной в окружность радиуса r=1, будет следующая:

![]() ,

,

где: Sпроф – площадь профиля разрабатываемой стратегии, кв.ед.;

Si – площадь i-го сегмента профиля разрабатываемой стратегии, кв. ед.;

ri – радиус i-го сегмента профиля разрабатываемой стратегии, равный значению параметра в безразмерном виде, ед.

Расчет интегрального показателя стратегического планирования (КСПинт) осуществляется по следующей формуле:

,

,

где: Sобщ – общая площадь оценочного поля, кв. ед.;

r – радиус оценочного поля, в нашем случае r = 1, ед.

В случае неравноценности влияния параметров формула для определения площади профиля разрабатываемой стратегии будет иметь вид:

![]() ,

,

где: ji

– удельный вес (влияние) i-го фактора, при этом ![]() .

.

Отсюда интегральный показатель стратегического планирования имеет вид:

![]() .

.

Использование профиля стратегии развития предприятия позволяет объединить финансовые и нефинансовые характеристики стратегии в один безразмерный интегральный показатель стратегического планирования на предприятии. Таким образом, можно построить профиль другой разработанной стратегии на одном оценочном поле и сравнить их с помощью интегральных показателей стратегического планирования. Также возможно сравнивать стратегии развития предприятия и предприятия-конкурента.

Использование методики построения профиля не только позволяет сравнивать разные стратегии развития предприятия, но и оценивать результативность работы управляющего персонала, сравнивая профиль за последующие отчетные периоды времени. Кроме того, анализ деятельности других предприятий показал, что вблизи начала координат профиля стратегии существует так называемая красная зона, попадание в которую для предприятия грозит тяжелыми последствиями.

Преимущества предложенной методики

Предложенная методика оценки стратегического планирования на предприятии позволяет создать универсальный показатель, с помощью которого можно учитывать как финансовые, так и нефинансовые критерии оценки стратегии, а именно – это интегральный показатель стратегического планирования. Важной особенностью методики является возможность сравнения интегральных показателей стратегического планирования для каждой разработанной стратегии на предприятии и, на основе этого осуществлять выбор наиболее оптимального из предложенных вариантов. При наличии необходимой информации можно сравнивать стратегии предприятия со стратегиями его конкурентов.

Страница обновлена: 29.03.2024 в 03:43:16