Анализ и прогноз развития медианосителей рекламной отрасли в современных условиях

Скачать PDF | Загрузок: 2 | Цитирований: 13

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 8 (92), Август 2014

Цитировать:

Сергеева О.Ю., Гузаирова Г.Р. Анализ и прогноз развития медианосителей рекламной отрасли в современных условиях // Креативная экономика. – 2014. – Том 8. – № 8. – С. 39-48.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=30103969

Цитирований: 13 по состоянию на 07.12.2023

Аннотация:

В статье дано определение рекламной отрасли, проведен анализ развития мирового и российского рынков рекламы. Рассмотрены темпы развития медианосителей мирового и российского рынков рекламы.

Ключевые слова: медианосители, рекламная отрасль, рекламодатель, мировой рекламный рынок, российский рекламный рынок, рекламопроизводители

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Рекламная отрасль в современных условиях – неотъемлемая часть экономической системы. Рынок рекламы функционирует и развивается в единстве с другими рынками, удовлетворяя необходимость в рекламных услугах. Пик развития рекламной отрасли пришелся на 90-е гг. ХХ в., это было присуще всему миру. Активный рост рекламы в этот период произошел в отдельных странах Европы, Азиатско-Тихоокеанского региона и России.

Анализ и прогноз развития медианосителей мирового рекламного рынка

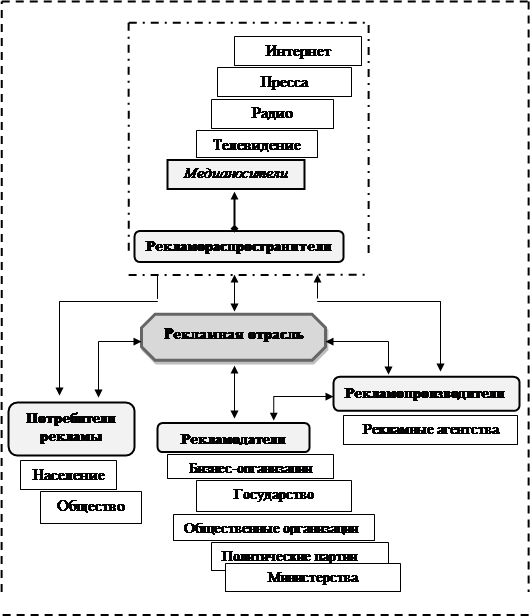

Рекламная отрасль развивается в тесной экономической взаимосвязи основных ее субъектов – это рекламодатели, рекламопроизводители, рекламораспространители и потребители рекламы [5]. Современный мировой рекламный рынок является составной частью мировой экономики, интегрируясь в социально-экономические процессы. Это обуславливается развитием информационной экономики и интерактивных технологий, которые предлагают новые медианосители. На рис. 1 рассмотрена схема субъектов рекламной отрасли, взаимодействующих в едином рекламном пространстве.

Между субъектами рекламной отрасли формируются совершенно конкретные отношения – от партнерских до конкурентных. Партнерские отношения устанавливаются обычно между рекламодателем и рекламопроизводителем, собственно эти отношения являются основополагающими. Рекламодатель является основным субъектом в процессе рекламной деятельности, поэтому рекламопроизводителю необходимо предельно рассмотреть все его необходимые требования, обоснованно применив свои существующие возможности.

Конкуренция вынуждает рекламопроизводителя учитывать потребность рекламодателя, выполнить которую он может только при существовании спроса на рекламные услуги. Основная задача маркетинговых взаимоотношений между рекламопроизводителем и рекламораспространителем предполагает получение прибыли и благоприятную реализацию рекламных услуг.

Для выполнения этой задачи данным субъектам рекламной отрасли необходимо:

– проявить и осуществить свои конкурентные превосходства;

– производить конкурентную продукцию;

– определить контактную аудиторию потребительских услуг;

– установить свой сегмент на рынке.

Среди субъектов рекламной отрасли ведущая роль отводится рекламодателю (см. рис. 1), который выступает в лице бизнес-организаций, государства, политических партий, различных ведомств и министерств. Рекламопроизводители – это различные рекламные агентства, занимающиеся исследованием рекламного рынка, подбором рекламных материалов, разработкой креативных решений [1, 2].

Реклама, используя свою информативную функцию, знакомит потенциальных потребителей с рекламируемым товаром, и занимаются этим рекламораспространители (см. рис. 1), используя самые различные медианосители: телевидение, радио, печатные издания, наружную рекламу, Интернет, мобильную рекламу и др.

Экономическая интеграция крупных мировых компаний проявилась в углублении технологических и производственных отношений, коллективном применении средств, слиянии активов и формировании выгодных условий по ведению совместного бизнеса. Заняв место лидирующих рекламодателей, используемые ими бренды, марки, логотипы стали лидерами мирового рынка потребительских товаров. Рекламные бюджеты ведущих мировых компаний представляют весомую долю национальных рынков рекламы.

Рекламное пространство

Рисунок 1. Субъекты рекламной отрасли

Зарождение и развитие мирового рекламного рынка произошло в процессе нарастания и продвижения экономической интеграции в мировую экономику и международную торговлю. Национальные (государственные) и мировой рынки тесно взаимосвязаны: использование единого рекламного пространства, стандартов качества рекламной продукции, инструментов по выравниванию их уровней развития. Рост и развитие мирового рынка рекламы определяется условиями развития экономик стран мира.

Интернет-импульс развития мирового рекламного рынка

Подъем мирового рекламного рынка происходит путем внедрения новых принципов функционирования и «общего европейского рынка». Современные достижения в освоении космоса предоставили новые современные медианосители, такие как Интернет, мобильная реклама и др. Интернет дал новый импульс развитию мирового рынка рекламы, используя его главное преимущество – интерактивность. В табл. 1 представлены десять крупнейших стран мира по притоку рекламных бюджетов на мировом уровне.

Таблица 1

Крупнейшие рекламные рынки мира ( по текущему курсу, $ млн.)

|

Страна

|

Объемы

|

Страна

|

Объемы

|

|

2012 год

|

|

2015* год

| |

|

США

|

160 823

|

США

|

181 999

|

|

Япония

|

51 514

|

Япония

|

53 999

|

|

Китай

|

36 190

|

Китай

|

48 678

|

|

Германия

|

25 646

|

Германия

|

27 520

|

|

Великобритания

|

19 513

|

Бразилия

|

24 142

|

|

Бразилия

|

18 560

|

Великобритания

|

21 080

|

|

Франция

|

13 526

|

Россия

|

13 876

|

|

Австралия

|

12 775

|

Австралия

|

13 672

|

|

Канада

|

11 113

|

Франция

|

13 535

|

|

Корея

|

10 766

|

Корея

|

13 136

|

|

Всего

|

360

426

|

Всего

|

411 637

|

Источник: ZenithOptimedia.

Весомая доля в становлении мирового рекламного рынка приходится на США (см. рис. 1). Доля рекламного бюджета США в 2012 г. среди топ-10 стран составила 44,6%, по прогнозам международной коммуникационной группы ZenithOptimedia, в 2015 г. рекламный сегмент в мировом рынке США составит 44,2%, сократившись в относительных показателях на 0,4%.

Согласно рейтингу ZenithOptimedia, российский рекламный рынок в 2013 г. находился на десятом месте среди крупнейших держав мира, а в 2015 г. Россия переместится на 7-ое место (см. табл. 1), потеснив Францию, Австралию, Корею и Канаду на 11-ое место. Доля рекламного российского рынка в мировом сегменте к 2015 г. составит 3,4% . В 2013 г. этот показатель был около 2%.

Согласно данным медиакоммуникационной сети ZenithOptimedia, мировой рекламный рынок продолжит свой рост (см. табл. 1) , объем его к 2015 г. составит 566 757 млн долл., рост превысит показатели 2011 г. в 1,19 раза. Увеличение объема мирового рекламного рынка произойдет за счет роста объемов таких медианосителей, как телевидение, Интернет, радио.

Интернет-реклама в мировом рынке интенсивно продолжает увеличивать свой медиасегмент. По прогнозам, к 2015 г. объем рынка Интернет-рекламы возрастет в 1,7 раза по сравнению с 2011 г. (см. табл. 2).

Доля в рекламном рынке Интернет-рекламы, по прогнозам, к 2015 г. составит 23,4% (см. табл. 3). За этот же период медиасегмент газет сократится на 4,4%, журналов на 2,1%. Объем Интернет-рекламы к 2015 г. превысит совокупный объем на газеты и журналы на 727 млн долл.

Таблица 2

Объем мирового рекламного рынка ($ млн.)

|

Медианоситель

|

2011 год

|

2012 год

|

2013 год

|

2014* год

|

2015 *год

|

|

Телевидение

|

190 064

|

197 645

|

205 505

|

215 280

|

226 450

|

|

Интернет

|

76 906

|

88 573

|

101 468

|

116 090

|

132 402

|

|

Газеты

|

96 688

|

93 176

|

91 320

|

90 263

|

90 076

|

|

Журналы

|

44 990

|

43 234

|

42 341

|

41 833

|

41 599

|

|

Наружная

реклама

|

31 712

|

32 288

|

33 235

|

34 533

|

35 948

|

|

Радио

|

33 741

|

34 296

|

35 246

|

36 187

|

37 138

|

|

Кино

|

2 495

|

2 746

|

2 769

|

2 962

|

3 144

|

|

Всего

|

476 595

|

491 958

|

511 882

|

537 148

|

566 757

|

Источник: ZenithOptimedia.

Медиасегмент телерекламы на мировом рекламном рынке остается без изменения после незначительного увеличения в конце 20-го столетия. В 1980 г. медиасегмент рекламы на телевидении составлял 31% в общем объеме, в 1990 г. – 32%, в 2000 г. – 36% и 39,9% в 2011 г. (см. табл. 3). По прогнозам, доля объема рекламы на телевидение в мировом рекламном рынке сохранится на уровне 40%. Продолжится рост медиасегмента наружной рекламы, согласно прогнозам ZenithOptimedia, к 2015 г. ее объем увеличится в 1,13 раза, средний ежегодный прирост составит 6,5%.

Таблица 3

Доля медиа на мировом рекламном рынке (%)

|

Медианоситель

|

2011 год

|

2012 год

|

2013 год

|

2014*год

|

2015 *год

|

|

Телевидение

|

39,9

|

40,2

|

40,1

|

40,1

|

40,0

|

|

Интернет

|

16,1

|

18,0

|

19,8

|

21,6

|

23,4

|

|

Газеты

|

20,3

|

18,9

|

17,8

|

16,8

|

15,9

|

|

Журналы

|

9,4

|

8,8

|

8,3

|

7,8

|

7,3

|

|

Наружная

реклама

|

6,7

|

6,6

|

6,5

|

6,4

|

6,3

|

|

Радио

|

7,1

|

7,0

|

6,9

|

6,7

|

6,6

|

|

Кино

|

0,5

|

0,6

|

0,5

|

0,6

|

0,6

|

Источник: ZenithOptimedia.

Таким образом, мировой рекламный рынок ежегодно наращивает свои объемы, согласно прогнозам, рост продолжится и к 2015 г. Самым интенсивно растущим медианосителем является Интернет, рекламный бюджет которого ежегодно в среднем увеличивается на 20%. Рекламный бюджет прессы (газеты, журналы) продолжает сокращаться на 1% в год. Объемы телерекламы стабилизировались и составляют в среднем 40%.

Современные медианосители в российской рекламной отрасли

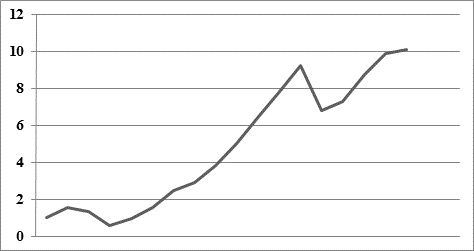

Российский рекламный рынок становится быстрорастущим в мире, ежегодное его увеличение составляет более 10%. Проведя анализ развития рынка рекламы в России с середины 90-х гг. прошлого столетия, можно сделать вывод о его интенсивном развитии. Динамика развития российского рынка рекламы рассмотрена на рис. 2. За период с 1996 г. по 2013 г. рынок рекламы вырос на 910%.

Экономический кризис в России (август 1998 г.) существенно повлиял на рынок рекламы, сократив его объемы более чем в два раза. Создалась реальная возможность захвата иностранными инвесторами российского рекламного рынка. Россия осталась единственной страной (из социалистических стран), которая не дала иностранным инвесторам захватить свое рекламное пространство.

Мировой кризис 2008 г. оказал влияние на российскую экономику и на рекламный рынок, так, в 2009 г. произошло снижение объема российского рекламного рынка на 35,7% (см. рис. 2). С 2010 г. в России наметился плавный подъем рынка рекламы, и в 2013 г. его показатели выросли в 1,8 раза к показателям 2009 г.

|

$

млрд.

|

|

1996г.

1998г. 2008г. 2013г.

|

Источник: АКАР, составлено авторами.

Рисунок 2. Динамика развития российского рынка рекламы

Согласно данным Ассоциации коммуникативных агентств России (АКАР), объем российского рекламного рынка за 2013 г. вырос на 10,1% относительно показателей 2012 г. и составил 328 млрд руб. (см. табл. 4).

Таблица 4

Динамика российского рекламного рынка

|

Медиасегмент

|

Объем, млн.

руб.

| ||

|

2011 год

|

2012 год

|

2013 год

| |

|

Телевидение

|

131 800

|

143 200

|

156 200

|

|

Печатные СМИ

|

40 400

|

41 200

|

37 000

|

|

Радио

|

11 800

|

14 600

|

16 500

|

|

Наружная реклама

|

34 300

|

37 700

|

40 700

|

|

Интернет

|

41 800

|

56 300

|

71 700

|

|

Прочие носители

|

3 300

|

4 800

|

5 900

|

|

Итого

|

263 400

|

297 800

|

328 000

|

Источник: АКАР, составлено авторами.

Наиболее развивающимся российским медианосителем является Интернет, его объем приближается к совокупному объему наружной рекламы и печатных СМИ, уступив лишь телевидению.

Интернет-реклама наращивает свой объем, так, если в 2011 г. эта величина составляла 41,8 млрд руб. (см. табл. 4), то в 2013 г. ее объем увеличился в 1,72 раза и составил уже 71,8 млрд руб., что соответствует 21,9% (см. табл. 5) от всего рекламного рынка России и 2-ому месту среди российских медиасегментов.

Таблица 5

Доля медиа в российском рекламном рынке (%)

|

Медианоситель

|

2011 год

|

2012 год

|

2013 год

|

|

Телевидение

|

49,8

|

48,1

|

47,6

|

|

Печатные СМИ

|

15,0

|

13,8

|

11,3

|

|

Радио

|

4,5

|

4,9

|

5,0

|

|

Наружная

реклама

|

13,0

|

12,7

|

12,4

|

|

Интернет

|

15,7

|

18,9

|

21,9

|

|

Прочие

носители

|

2,0

|

1,6

|

1,8

|

Интенсивный рост рынка Интернет-рекламы обуславливается большим преимуществом Интернета в области таргентинга (нацеливания) рекламы на пользователей. Современные технологии Интернет-рекламы нацеливают покупателей на конкретный вид товаров и услуг. Это приводит к значительному повышению эффективности Интернет-рекламы по сравнению с существующими.

Телереклама в России включает самую значительную аудиторию по численности в сопоставлении с другими медианосителями. Реклама с телеэкрана является инструментом воздействия на самые разные слои населения. В России доля телевизионного рекламного рынка в 2013 г. определялась в 47,6% (см. табл. 5) в российских медиасегментах. Телевизионный медиасегмент в относительных показателях снизился в сравнении с 2011 г. на 2,2%, а в абсолютных показателях объем телерекламы увеличился на 24,4 млрд руб. (см. табл. 4). Прирост телевизионного рынка рекламы в 2013 г. относительно 2012 г. составил 9%.

В 2013 г. в России произошло увеличение объема наружной рекламы на 8% в абсолютных показателях, объем этого медиасегмента составил 40,7 млрд руб., что на 3 млрд руб. больше прошлого года. Основной причиной роста рынка наружной рекламы стал спрос рекламодателей на этот медианоситель – это относительно невысокая цена рекламы, широкий охват аудитории.

Российский рынок радиорекламы в 2013 г. продолжил свой подъем, его объем составил 16,5 млрд руб., что на 13% больше, чем в 2012 г. Приоритетность использования этого медианосителя рекламодателями обуславливается в массовости использования, низкой стоимости и высокой избирательности [2].

Объем рынка российской рекламы в печатных СМИ сократился в 2013 г. на 10% и составил 37 млрд руб., снизившись на 4,2 млрд руб. относительно 2012 г. Основными причинами уменьшения объема рекламы данного медианосителя стали: кратковременный характер существования рекламы и незначительно малая аудитория. Ежегодное сокращение российской рекламы в печатных СМИ за период с 2011 г. по 2013 г. в среднем составляет 2%.

Выводы

1. Мировой и российский рекламные рынки продолжают наращивать свои объемы. Согласно прогнозам, рост этот продолжится и в 2015 г. При этом самым интенсивно растущим медианосителем является Интернет, рекламный бюджет которого в среднем ежегодно, как в мире, так и в России, увеличивается на 20%.

2. Активное развитие информационных технологий перестраивают рекламный рынок на принципиально новый уровень развития, создавая новые медианосители. Прежде всего, это мобильные интернет-технологии в рекламе.

Источники:

2. Джефкинс Ф. Реклама. Учебное пособие / Пер. с англ. под ред. Б.Л. Еремина. – М.: ЮНИТИ-ДАНА, 2004.

3. Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: Учеб. пособие. – М.: ИНФРА-М, 2010.

4. Котлер Ф. Маркетинг менеджмент. Экспресс-курс / Пер. с англ. под ред. Ю.Н.Каптуревского. – Спб: Питер, 2008.

5. Рекламная индустрия. Теория и практика рекламной деятельности. [Электронный ресурс] // Индустрия рекламы. – http://adindustry.ru/doc/1220.

6. Субъекты рынка рекламы и их взаимодействие. Теория и практика рекламной деятельности. [Электронный ресурс] // Индустрия рекламы. – http://adindustry.ru/doc/1135

7. Реклама в России [Электронный ресурс]. – Режим доступа: www.rwr.ru-

Страница обновлена: 29.03.2024 в 13:14:48