Источники финансирования инновационной деятельности предприятия

Скачать PDF | Загрузок: 1 | Цитирований: 34

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 7 (91), Июль 2014

Цитировать:

Карпенко О.А. Источники финансирования инновационной деятельности предприятия // Креативная экономика. – 2014. – Том 8. – № 7. – С. 40-47.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=21753000

Цитирований: 34 по состоянию на 07.12.2023

Аннотация:

Представлена характеристика текущего состояния инновационной деятельности в России, видов источников финансирования инноваций на предприятиях. Автором установлена корреляционная зависимость удельного веса затрат на технологические инновации от удельного веса затрат на оные в общем объеме отгруженных товаров, отражена доля затрат на технологические инновации в общем объеме затрат на производство отгруженных товаров, а также корреляция удельного веса организаций, осуществлявших технологические инновации, к числу всех инновационно-активных предприятий. Рассмотрены все возможные источники финансирования на каждой стадии инновационного процесса и сделаны аргументированные выводы.

Ключевые слова: инновационный менеджмент, инновации, управление предприятием, ресурсы, инновационный процесс, венчурные инвестиции, источники финансирования инноваций, инвестиции в инновации, бизнес-ангелы, финансирование исследований и разработок, государственные затраты на фундаментальные исследования

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Одним из необходимых условий успешного функционирования и развития бизнеса является способность предпринимательских структур создавать и практически использовать нововведения или инновации. Большинство инноваций реализуется предпринимателями как средство решения производственных, коммерческих задач, способ повышения благосостояния и улучшения финансового результата, а также как инструмент поддержания стабильности функционирования и конкурентоспособности самой фирмы и реализуемой ею продукции. Большинство инноваций неразрывно связано с рынком, с его потребителями и потребностями.

Без поддержки не обойтись

Согласно международным стандартам, инновации представляют собой итог инновационной деятельности, получающий выражение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, использованного в практической деятельности или в новом подходе к социальным услугам. При этом нововведениями могут быть не только материализованные наукоемкие идеи и изобретения новой продукции и технологии, а также и новые подходы к управлению персоналом, производством, технологическими процессами.

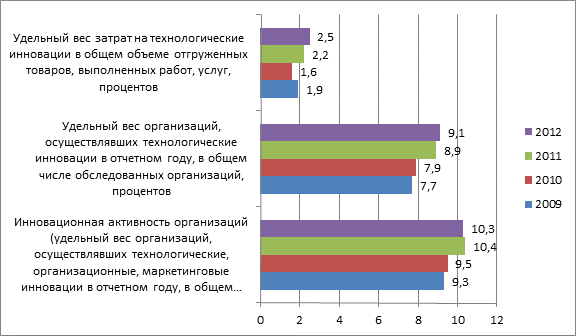

Инновационная деятельность хозяйствующих субъектов в Российской Федерации пока развита явно недостаточно. Процент всех промышленных предприятий, производивших технологические инновации без учета субъектов малого бизнеса, в 2012 г. составил всего 10,3% [2], по сравнению с аналогичными показателями в Германии (71,8%), Финляндии (52,5%), Бельгии (53,6%) и Швеции (49,6%). Уровень расходов на технологические инновации в общем объеме затрат на производство отгруженных товаров, выполнение работ, услуг организаций промышленного производства России составляет 1,9% (аналогичный показатель в Швеции составляет 5,4% , в Финляндии – 3,9%, в Германии – 3,4%) (см. рис. 1).

Ирина, можно что-то сделать с рисунком, чтобы внизу отразился текст полностью?

Рис. 1. Показатели инновационной активности в Российской Федерации (по данным Росстата)

Для того чтобы установить взаимосвязь признаков, нами была исследована корреляционная зависимость удельного веса затрат на технологические инновации от удельного веса затрат на технологические инновации в общем объеме отгруженных товаров, выполненных работ, услуг, был рассчитан коэффициент корреляции, равный 0,946143. Коэффициент корреляции удельного веса организаций, осуществлявших технологические инновации в отчетном году, в общем числе обследованных организаций в процентах к удельному весу всех организаций, занимающихся различными видами инноваций, составляет 0,981545 при заданном уровне значимости 95%, поэтому мы может утверждать, что между рассматриваемыми совокупностями присутствует корреляционная связь. Иными словами, мы можем говорить о том, что рост затрат на технологические инновации приводит к увеличению их удельного веса в объеме отгруженных товаров, выполненных работ и услуг.

Таким образом, участие государства в инновационной деятельности путем прямой финансовой поддержки фундаментальных исследований из государственного бюджета, а также финансирования разработки нового продукта (НИОКР) посредством федеральных инновационных программ или международных проектов оказывает положительное влияние на национальную инновационную систему. В отдельных случаях финансирование отдельных инноваций может осуществляться из государственных целевых бюджетных фондов, таких как Российский гуманитарный научный фонд, Фонд содействия развитию малых предприятий в научно-технической сфере.

В настоящее время ввиду необходимости экономии бюджетных средств резкое увеличение финансирования инновационной деятельности хозяйствующих субъектов со стороны государства является невозможным.

Цель оправдывает средства

Предприятия должны сами формировать оптимальный объем, состав и структуру финансовых ресурсов, изыскивать источники финансирования инноваций и создавать собственную систему финансирования инновационного процесса.

В статистических сборниках используется следующая группировка источников финансирования инновационной деятельности:

– собственные средства;

– государственный бюджет;

– средства местных бюджетов;

– внебюджетные фонды экономического назначения;

– средства иностранных инвесторов;

– прочие.

Э.И. Крылов, В.А. Власова, А.А. Оводенко [3] предлагают разделить источники финансирования инновационной деятельности на 4 группы:

1) собственные финансовые средства (амортизация, нераспределенная прибыль и т.п.) и привлеченные средства (эмиссионный доход, благотворительные и иные взносы, средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно-финансовыми группами на безвозмездной основе, средства венчурных инвесторов);

2) ассигнования из федерального, регионального и местного бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

3) иностранные инвестиции, особая форма участия в уставном капитале совместных предприятий иностранных инвесторов, а также прямое финансирование инноваций международными финансовыми институтами, предприятиями и частными лицами;

4) долгосрочные и краткосрочные кредиты, кредиторская задолженность.

Такое деление является обоснованным и позволяет осуществить разграничение основных видов финансирования: собственного, привлеченного и заемного с выделением в качестве отдельной группы государственных финансовых ресурсов, представляющих особую значимость и играющих важную роль в обеспечении процесса формирования инноваций в любом государстве.

Хозяйствующие субъекты в процессе своего функционирования используют государственное финансирование в виде грантов, субсидий и льгот, а также банковское кредитование, венчурное и акционерное финансирование.

В рамках инновационного процесса хозяйствующий субъект обращается к различным источникам финансирования, комбинируя их таким образом, чтобы обеспечить оптимальное сочетание в целях получения максимального дохода при приемлемом уровне риска с учетом фактора времени в условиях динамично изменяющейся внешней среды.

Инновационный процесс на предприятии представляет собой комплекс последовательных шагов от получения теоретического знания до создания конечного продукта, представляющего интерес для потребителя, и состоит из целого ряда этапов, основными из которых являются:

1) создание знаний: фундаментальные исследования, прикладные исследования, формирование на базе новых знаний идеи новых продуктов;

2) разработка проекта нового продукта (НИОКР);

3) создание серийных образцов продуктов;

4) вывод новых продуктов на рынок, доведение их до конечного потребителя.

Ведущую роль в финансировании первого этапа создания знаний и фундаментальных исследований играет государство, которое путем прямого финансирования перспективных разработок способствует их развитию и доведению до стадии, связанной с разработкой нового конкурентоспособного продукта.

Финансирование государством исследований и разработок за десятилетний период с 1999 г. по 2009 г. возросло в ценах 1999 г. в 2,1 раза с 48 млрд руб. до 458,8 млрд руб. На сегодняшний день затраты РФ на исследования в абсолютном выражении очень существенны, но при этом уровень затрат на исследования и разработки в валовом внутреннем продукте продолжает составлять около 0,57% (по данным 2012 г.) по сравнению с Израилем – 4,27%, Финляндией – 3,96% , Швецией – 3,62%, Германией – 2,82%.

Стадию разработки нового продукта, как правило, финансируют так называемые 3F (family – семья, friends – друзья, fools – дураки), а также бизнес-ангелы. Основным недостатком данного источника средств является его относительно небольшой размер и возможная скудность для реализации текущего этапа инновационного процесса и перехода к следующей стадии.

Проект продвигай, а о деньгах не забывай!

Бизнес-ангелы или венчурные инвесторы в целях снижения своих возможных рисков занимаются лишь микрофинансированием инноваций, поэтому данные средства могут закончиться еще до начала этапа изготовления опытного образца продукции. Венчурное финансирование осуществляется различными фондами путем предоставления денежных ресурсов на безвозвратной основе. Финансирование предлагается лишь тем инновационным компаниям, которые в состоянии предложить рынку принципиально новый продукт или изобретение. Риски венчурных инвесторов велики, но они компенсируются прибылью от участия в акционерном капитале при успешной реализации проекта.

Получение банковского кредита становится возможным только на стадиях создания серийных образцов продукции и вывода новых продуктов на рынок. Банковское кредитование становится возможным в том случае, если инновационный проект имеет реальный срок окупаемости, является прибыльным и генерирует стабильные положительные денежные потоки, достаточные для погашения кредита и выплаты процентов по нему. Величина и срок банковского кредита зависят от суммы кредита и от срока кредитования. Как правило, банковские кредиты используются компаниями на завершающем этапе инновационного процесса, связанного с расширением рынка сбыта нововведения.

Акционерное финансирование доступно лишь для крупных компаний, созданных в форме открытых акционерных обществ, вышедших на рынок ценных бумаг и привлекающих на нем значительные финансовые ресурсы для реализации перспективных нововведений. Узость и небольшая ликвидность российского фондового рынка, а также значительные затраты по первичному размещению ценных бумаг не позволяют средним и небольшим компаниям выходить на IPO и привлекать средства участников рынка ценных бумаг [4].

Фирма, осуществляющая инновации, должна тщательно оценивать свои финансовые потребности и соизмерять их с возможностями и дальнейшими перспективами развития на каждом этапе инновационного процесса.

Источники финансирования инноваций у хозяйствующего субъекта на каждой из стадий инновационного процесса различны, и чем ближе нововведение к заключительной фазе, тем больше возможности у предприятия по их привлечению и диверсификации. Планируя возможную потребность и сроки привлечения финансовых ресурсов из всевозможных источников, предприниматель должен осознавать необходимость полного финансирования каждой новой стадии, т.к. переход к новому этапу без завершения предыдущего невозможен. Предприниматель не должен надеяться на то, что он сможет привлечь источники финансирования лишь по мере возникновения потребности. Иногда инвесторы готовы начать финансирование инноваций немного позже или немного раньше очередной фазы реализации инновационного проекта. Как таковой границы между отдельными стадиями не существует, инвестор может начать финансирование инновации по мере возникновения инвестиционной привлекательности нововведения.

Инвесторы, осуществляющие рисковые вложения в инновационный проект, рассчитывают на высокую норму прибыли при его успешной реализации, поэтому основным критерием для принятия решения является финансовая состоятельность и перспективы внедрения инновации, а также возможность ее выхода на потребительский рынок. В том случае, если инновации будут успешно развиваться, компания сможет реализовать поставленные перед ней задачи и обеспечить высокую доходность в течение достаточно короткого промежутка времени.

Вывод

Несмотря на невысокую инновационную активность российских предприятий по сравнению с развитыми странами, государственные финансы являются наиболее значимым источником финансирования инноваций на стадии фундаментальных исследований и НИОКР. При этом предприятия должны сами формировать структуру источников финансовых ресурсов инновационной деятельности, исходя из сроков, объемов и условий предоставления.

Прогнозируя потребность в привлечении заемных средств и акционерного финансирования, хозяйствующие субъекты должны:

– исходить из необходимости полного финансирования каждой стадии инновационного процесса;

– стремиться к созданию инвестиционной привлекательности инноваций.

Источники:

2.Данные Росстата Официальная статистика / Наука, инновации и информационное общество // http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/science_and_innovations/.

3.Крылов Э.И., Власова В.М, Оводенко А.А. Анализ эффективности инвестиций и инноваций: Учебное пособие. – СПб: СПбГУАП, 2003

4. Родионов И., Никконен А. Венчурный капитал и прямые инвестиции в российской экономике. Курс лекций. – М.: РАВИ, 2011.

Страница обновлена: 29.03.2024 в 16:43:15