Алгоритм распределения функций управления между корпоративным центром и бизнес – единицами в интегрированных структурах

Скачать PDF | Загрузок: 1 | Цитирований: 3

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 5 (65), Май 2012

Цитировать:

Богатина Е.М. Алгоритм распределения функций управления между корпоративным центром и бизнес – единицами в интегрированных структурах // Креативная экономика. – 2012. – Том 6. – № 5. – С. 90-95.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=17693804

Цитирований: 3 по состоянию на 07.12.2023

Аннотация:

Через соответствующий алгоритм раскрывается управленческий механизм взаимодействия корпоративного центра и бизнес-единиц. Распределение функций управления в интегрированных структурах является ключевой проблемой, которая требует постоянного вмешательства и решения.

Ключевые слова: менеджмент, функции управления, бизнес-единица, распределение, корпоративный центр, алгоритм

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В настоящее время значительное число интегрированных структур (далее ИС) пересматривают механизм взаимодействия корпоративного центра и бизнес-единиц. Во многом это связано с кардинальными изменениями региональной и отраслевой составляющих, новыми условиями, сформировавшимися вследствие мирового финансового кризиса, быстрым развитием технологий, ограниченностью ресурсов, вводом новых стандартов и ключевых показателей, определенных акционерами и собственниками бизнеса. В то же время повышается доля конфликтов между корпоративным центром и бизнес-единицами из-за роста затрат в бизнес-единицах, неопределенности в разграничении функций, в централизации отдельных функций корпоративным центром, в длительной процедуре выработки решений. Все это приводит к изменению качества предоставляемых работ и услуг, увеличению сроков производства товаров.

Из центра на места и обратно

Наиболее частые конфликты между корпоративным центром и бизнес-единицами возникают из-за дисбаланса распределения функций между ними. Все это приводит к нарастанию кризисных ситуаций, длительности принимаемых решений, отсутствию обратной связи, наличию значительного числа ошибок, а в итоге к нарушению горизонтальных и вертикальных связей. В современной научной литературе [1,2,3,4,5] отсутствуют алгоритмы, механизмы и критерии определения того, где должна присутствовать функция управления.

Многие руководители в корпоративном центре концентрируют в своих руках функции, которые эффективно бы реализовались в бизнес-единице. Все это делается ими с целью расширения штата подчиненных сотрудников, с замыканием на себе множества выполняемых задач, что повышает их статус и роль в компании. Наблюдения автора показывают, что такое достаточно часто проявляется на современном этапе развития интегрированных структур и в большинстве относится к роли корпоративного центра как оператора. Нетрудно предположить, что данные интеграционные образования ожидает кризис бюрократизации.

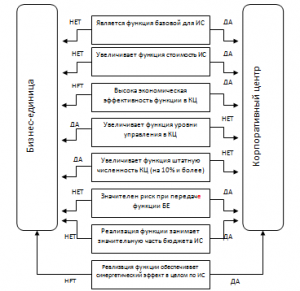

Для того чтобы избежать подобной альтернативы, необходимо ответить на целый ряд вопросов, прежде чем территориально определять место функции управления. Алгоритм выбора территориального распределения функций управления представлен на рисунке 1.

Данный алгоритм предусматривает последовательные ответы на поставленные вопросы и дальнейший подсчет числа вариантов ответов, которым соответствует «корпоративный центр» и «бизнес-единица». По своей сути это напоминает оценку «за» и «против». При наличии подавляющего большинства ответов, которые склоняются к той или иной территориальной концентрации, следует выбирать именно ту, которая получила большее число ответов; при равном числе для обоих вариантов необходимо оценить риски каждой альтернативы и только после этого принимать решение о сосредоточении функции. Таким образом, данный алгоритм работает по принципу простого большинства, безусловно, чтобы ответы не противоречили друг другу.

Каждый корпоративный центр обладает набором базовых функций, для которых он изначально и создавался, к ним относятся:

- взаимодействие с инвесторами и акционерами;

-взаимодействие с государственными структурами;

- взаимодействие со СМИ;

- привлечение инвестиций;

- PR-деятельность.

Рис. Алгоритм выбора распределения функций управления

В случае если функция относится к базовой, то она без дальнейших ответов на вопросы алгоритма должна быть сосредоточена в корпоративном центре.

Главным назначением корпоративного центра является увеличение стоимости всего интеграционного образования, формирование премии за эффективное управление, поэтому оценка того, может ли функция нести дополнительную стоимость при размещении в центре, является обязательной. При оценке того, может ли функция увеличить стоимость интеграционного образования, необходимо учитывать как это повлияет на масштаб корпоративного центра и затраты на его содержание. Может возникнуть ситуация, что эффект от увеличения стоимости будет меньше, чем затраты на его реализацию.

Исходя из целесообразности

На нарушение горизонтальных связей между центром и бизнес-единицами оказывает влияние число уровней управления в центре, так при наличии значительного числа уровней уменьшается скорость принятия решений, их согласования, возникают «шумы» при передаче информации, особенно это заметно при несовершенстве информационных систем. Поэтому если в центре уже имеется число уровней равное четырем и более, то дополнительные функции в нем не принесут должного результата, если таковые потребуют дополнительных уровней управления.

Следует также учитывать и затраты. В случае если число уровней управления менее четырех, то размещение функции в корпоративном центре может не повлиять на горизонтальные связи или оказать незначительное влияние.

Во многих современных интегрированных структурах бремя содержания корпоративного центра ложится полностью на бизнес-единицы, при этом снижая их эффективность, так как при бюджетировании затраты аллоцируются в бюджеты подразделений. Поэтому топ-менеджеры единиц не заинтересованы в увеличении штатной численности центра и как следствие в росте затрат. Данное положение вещей должно быть обязательно учтено при определении места сосредоточения функции, т.к. дополнительные затраты корпоративного центра разрушают стоимость группы и уменьшается премия за управление, следовательно, центр не выполняет действий по своему прямому предназначению. Критическим значением в увеличении штатной численности является 10% и более, ибо дальнейшее увеличение приводит к прогрессивной шкале между затратами и численностью. В основном это происходит из-за увеличения потоков информации, отчетов, проектов, которые требуют еще большей численности персонала, занимающегося их сбором и обработкой.

Безусловно многие функции невозможно передать бизнес-единицам, даже если их эффективность в центре низкая, т.к. провоцируются новые затраты, по причине высоких рисков (коррупционных, безопасности, развития и иных рисков). Во многих интеграционных образованиях возможность передачи функций закупок основных материалов и комплектующих является рискованной, ибо велика вероятность коррупционной составляющей (это подтверждают реалии российского рынка). Этот риск влечет увеличение затрат на производство продукции в разы. Часто встречается риск потери безопасности – утечка инсайдерской информации, потеря базы данных клиентов и поставщиков и др. В связи с этим большинство функций финансового блока концентрируются в корпоративном центре, данные о разработках продукции тоже там локализуются. Потому все риски при принятии решения о сосредоточении функции должны быть четко взвешены с оценкой последствий их наступления.

Корпоративный центр формирует синергетический эффект, данное обстоятельство позволяет ему рассматривать многие функции с позиции затрат и возможностей их экономии. В случае если функция занимает значительную статью затрат бюджета интегрированной структуры, то ее концентрация в центре имеет вероятность экономии на масштабе и снижение ее стоимости. Однако данный аргумент должен быть экономически обоснован за счет чего и на сколько центр сэкономит, значительные размеры экономии характерны как раз для бюджетообразующих функций.

Выводы

Реализация синергетического эффекта в интегрированных структурах имеет целый ряд особенностей. Размещение функции в корпоративном центре обосновано, если эффект реализуется для всего интеграционного образования. Только центр может оценить эффект и обеспечить его реализацию для всей компании, ибо обладает полным спектром информации для этого и ресурсами. Синергетический эффект может быть реализован и для отдельных локаций, но в этом случае отсутствует четкое понимание сосредоточения функции в корпоративном центре.

Таким образом, алгоритм выбора территориального распределения функций управления имеет целый ряд особенностей, а эффективность его реализации во многом зависит от компетентности менеджеров и информационной поддержки относительно деятельности интеграционного образования.

Источники:

2. Гританс Я.М. Организационное проектирование и реструктуризация (реинжиниринг) предприятий и холдингов: экономическое, управленческие и правовые аспекты: Практическое пособие по управленческому и финансовому консультированию [Текст]. – М.: Волтерс Клувер, 2005.

3. Келлер Т. Концепции холдинга: Организационные структуры и управление [Текст] / Пер. с нем. Н.М. Двухшерсковой; под общ. ред. Ю.П. Руднева, Р.М. Гринева. – Обнинск: ГЦИПК, 1996.

4. Козенкова Т.А. Взаимодействие «заинтересованных лиц» в финансовом менеджменте интегрированных корпораций [Текст] // Менеджмент и бизнес-администрирование, 2007, №1.

5. Шиткина И.С. Холдинги. Правовой и управленческий аспекты. [Текст]. – М.: Городец, 2003.

Страница обновлена: 29.03.2024 в 02:13:47