IТ-технологии для строительного бизнеса – аргументы и факты

Скачать PDF | Загрузок: 8 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 3 (63), Март 2012

Цитировать:

Грибов А.П. IТ-технологии для строительного бизнеса – аргументы и факты // Креативная экономика. – 2012. – Том 6. – № 3. – С. 125-132.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=17330572

Цитирований: 1 по состоянию на 07.12.2023

Аннотация:

Повышения потенциала предприятия строительной индустрии возможно добиться путем применения современных информационных технологий. Стоит задача оптимизации использования ресурсов в рамках принятия быстрых и взвешенных управленческих решений на основе полной и достоверной информации во всех аспектах деятельности предприятия. Приведены примеры и даны рекомендации по достижению конкретных результатов для успешной деятельности предприятий.

Справка: ОАО «Домостроительный комбинат №2» ГК ПИК г. Москва – первая строительная организация в России, которая внедрила ERP-систему.

Ключевые слова: информационные технологии, конкурентоспособность, ресурсы, управленческие решения, предприятие, ERP-системы, эффективность, комплексный подход, производственный потенциал, оптимизация затрат, SAP R/3

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Чтобы успешно конкурировать, российским компаниям, работающим в строительной индустрии, требуется изменение методов управления и ведения дел в соответствии с мировой практикой и технологиями.

Совершенство без предела

Современная система управления подтверждает, что успешный бизнес строительных компаний без комплексных ИТ-решений уже невозможен. Так, без процесса структурированного сбора и хранения исторической и маркетинговой информации подготовка адекватных технико-коммерческих предложений практически неосуществима. Ошибки в оценке стоимости и сроков возведения объектов на этапе подготовки тендерного предложения приводят к финансовым и имиджевым потерям.

Для того чтобы отвечать требованиям по срокам и стоимости проектов, компаниям необходим процесс постоянного детального планирования работ и оперативный контроль графика их выполнения. При «лоскутной» информатизации процессов данное требование приводит к лавинообразному увеличению нагрузок на отделы планирования и комплектации компаний, при котором они перестают справляться с объемом информации. Впрочем, российский рынок привлекает все большее число зарубежных строительных компаний с широкими финансовыми и ресурсными возможностями.

ОАО «Домостроительный комбинат №2» (ОАО «ДСК–2») в Москве существует с1962 года. В 2001 году комбинат вошел в состав ГК «ПИК». Компания специализируется на производстве железобетонных конструкций (ЖБК) и строительстве многоэтажных жилых домов, ежегодно монтирует и сдает более 450 тыс. кв. м жилой площади.

Возрастающие объемы производства, а также постоянные изменения требований на рынке жилищного строительства, направленные на расширение возможностей предприятия для обеспечения конкурентоспособности, потребовали от менеджеров ОАО «ДСК-2» новых управленческих решений.

В современных рыночных условиях предприятие должно постоянно повышать свой потенциал, что определяет будущие прибыли. Это требует совершенствования деятельности хозяйствующего субъекта. Комплексным показателем потенциала предприятия является уровень его конкурентоспособности.

Важнейшими критериями оценки потенциала предприятия являются: качество продукции, ее себестоимость и способность предприятия выполнять заказы в запланированные сроки.

Известно пять уровней совершенствования процессов на предприятии:

- развитие производственной философии – TQM, JIT;

- развитие бизнес-методик с использованием стандартов MRPII, ERP, CSRM, ISO СЕРИИ 9000:2000;

- развитие информационных систем: внедрение и сопровождение информационных технологий как инструмента совершенствования и автоматизации бизнес-процессов (например, ERP-система и др.)

Последнее положение требует более тщательного рассмотрения в части выработки эффективных организационных, методических и технических решений практической реализации. Особую актуальность этот комплекс вопросов имеет в российских условиях, поскольку опыт применения ERP-систем как инструмента совершенствования управления незначительный.

Внедрение интегрированных систем планирования ресурсов предприятия (ERP-систем) позволяет организовать бизнес-процессы более эффективно и с явно выраженной ориентацией на клиентов. Это в значительной степени обеспечивает преимущество в конкурентной борьбе.

Прямым следствием внедрения ERP-системы является множество разнообразных видов информации, которая может использоваться для поддержки процессов стратегического управления. Максимальное использование этого источника информации – одна из важнейших задач предприятия.

Ключевым принципом применения ERP-систем в практике управления является возможность воплощения стратегических и оперативных решений руководителей верхнего уровня предприятия в конкретных целевых установках для каждого его структурного подразделения с поддержанием процессов постоянной их оптимизации.

А с доработкой лучше!

В 2004 году менеджментом комбината был выбран наиболее совершенный, подтверждаемый мировой статистикой применения комплекс программных продуктов фирмы SAPAG (Германия). Центральным звеном этого комплекса является ERP-система SAPR/3.

Система SAPERPимеет структуру в виде интегрированных функциональных модулей с базой данных: FI – финансовая бухгалтерия; AM – управление основными средствами; CO – контроллинг; HR – управление персоналом; MM – управление закупками; SD – управление сбытом; PP – планирование производства; QM – управление качеством (на уровне процедур); PM – техническое обслуживание и ремонт оборудования; PS – управление проектами; и др.

Чтобы существующая ERP-система в полной мере выполняла функцию управления ресурсами предприятия, ее нужно было дополнить модулями «Сбыт продукции» (SD); «Основное производство» (PP); «Учет амортизируемого имущества» (AA); «Налоговый учет» (SL) и «Управление финансами» (FM). Реализованный в предыдущей версии модуль «Материальные потоки» (ММ) пришлось существенно перенастроить.

Домостроительный комбинат №2 дважды прошел через внедрение ERP-системы. Первый проект (по внедрению и эксплуатации SAP R/3 v.4.7) пришелся на 2004–2007 годы. Тогда удалось ввести часть модулей («Финансовый учет» (FI1), «Контроллинг» (СО), «Материальные потоки» (ММ), «Управление проектами» (PS)). В результате система решала задачи учета, но не выполняла своего основного предназначения – планирование ресурсов – сквозного и интегрированного планирования строительства, монтажа, производства, закупок и др. Эксплуатация системы выявила и другие недостатки: нестабильность работы; высокие затраты на ее поддержание и латание дыр; несоответствие номенклатурно-справочной информации (НСИ) требованиям бизнеса.

В 2006 году возникла необходимость доработать внедренную систему: увязать воедино финансовый, строительный, производственный и логистический контуры планирования и учета.

Доработанная система решила следующие задачи:

- полноценное попроектное планирование и учет затрат;

- возможность расчета потребности в ресурсах на основании планов строительства;

- повышение эффективности финансового планирования;

- автоматизация процессов калькуляции себестоимости продукции и управления производством;

- сокращение сроков закрытия отчетных периодов;

- прозрачность процедур формирования отчетности и повышение ее достоверности;

сокращение складских запасов и повышение их оборачиваемости.

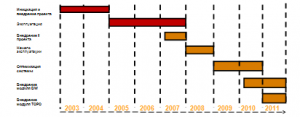

Внедрение SAPR3 проходило в два этапа с постоянным развитием системы (рис.1).

Рис.1. Этапы внедрения SAPR3

Основными потребителями информации и получателями эффекта от SAPERP явились акционеры, менеджмент, партнеры.

В результате внедрения получены эффекты:

1. Совершенствование внутреннего учета и его поддержка для управления ресурсами предприятия.

2. Сокращение сроков закрытия отчетных периодов.

3. Снижение складского запаса, повышение оборачиваемости запасов.

4. Улучшение качества планирования затрат, себестоимости.

5. Снижение незапланированных затрат.

SAP позволил:

- сократить персонал в финансовом блоке (рис.2);

Рис.2. Сокращение персонала финансового блока после внедрения SAPR3

- справиться с большим количеством разнообразной отчетности без увеличения числа персонала и времени для подготовки (рис.3).

Рис.3. Отчетность в рамках SAPR3

В области управления финансами данная система помогла значительно усилить контроль затрат (рис.4), а также более прозрачно видеть и управлять процессами производства (рис.5)

Рис.4. Контроль затрат в рамках SAPR3

Рис.5. Управление процессами производства в рамках SAPR3

Внедрение вышеуказанного информационного продукта это – прозрачность, оперативность, достоверность, контроль производственных и финансовых процессов, управление себестоимостью.

Выводы

В результате реализации элементов комплексной модели построения единой Системы управления на базе корпоративной информационно-управляющей системы, ядром которой является SAPERP, получены результаты:

1. Повышение эффективности управления издержками предприятия и обеспечения достоверной информацией для принятия управленческих решений в том числе:

- сокращение численности административно-управленческого персонала на 18%;

- сокращение уровня складских запасов на 25%;

- увеличение оборотного капитала за счет совершенствования управления оборотными средствами на 40%;

- снижение себестоимости за счет жесткого контроля за накладными расходами на 20%;

- снижение потерь за счет жесткого контроля за нормативами расхода материалов на 80%;

- финансово-экономические эффекты от ужесточения контроля за работой субподрядных организаций в соответствии с установленными сроками выполненных работ и оплатой по их результатам на 25%;

- снижение штрафных санкций по налогам и пени за счет внедрения программного комплекса по расчету налогов;

- снижение количества претензий за счет жесткого контроля за исполнением договоров на 65%;

- повышение эффективности в области оперативного и долгосрочного планирования производства на 25-30%.

2. Экономический эффект от внедрения мероприятий, направленных на минимизацию текущих затрат по обслуживанию запасов, современное вовлечение в хозяйственный оборот излишних производственных запасов, своевременный контроль оплаты договоров составил 550 млн. рублей за период с 2006 по 2011г.

Источники:

2. Клиффорд Ф. Грей, Эрик У. Ларсон. Управление проектами: Практическое руководство [Текст]. – М.: Дело и Сервис, 2003.

3. Верзух Эрик. Управление проектами: ускоренный курс по программе МВА [Текст]. – М.: Вильямс, 2008.

4. Андерсон Джордж В., Ларрока Даниель. SAP за 24 часа [Текст]. – Днепропетровск: Бананс Бизнес Букс, 2007.

Страница обновлена: 22.01.2024 в 18:13:03