Основные показатели и тренды рынка многоквартирного жилья России в 2018 году

Стерник С.Г.1,2, Лаврентьев М.А.3, Стерник Г.М.1,4

1 ООО «Стерникс Консалтинг»

2 Финансовый университет при Правительстве Российской Федерации

3 ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

4 Московская ассоциация риэлтеров

Скачать PDF | Загрузок: 30 | Цитирований: 5

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 1 (Январь-Март 2019)

Цитировать:

Стерник С.Г., Лаврентьев М.А., Стерник Г.М. Основные показатели и тренды рынка многоквартирного жилья России в 2018 году // Жилищные стратегии. – 2019. – Том 6. – № 1. – С. 87-108. – doi: 10.18334/zhs.6.1.40580.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=38239362

Цитирований: 5 по состоянию на 30.01.2024

Аннотация:

Ранее авторами настоящей статьи было показано, что ценовая ситуация на жилищном рынке городов России в 2017 году определялась таким основным фактором, как рост нефтяных цен (на 30-40%), позволившим денежным регуляторам снизить ключевую ставку Центробанка до 7,75% и таргетировать инфляцию до 2,5%, а кредитным организациям – снизить ставку ипотечных кредитов до 9,5-10%. Это привело к рекордному росту объемов и доли ипотечных кредитов в общем объеме финансирования покупок, при том, что душевые доходы населения продолжали снижаться. Как следствие – в городах России в 2017 году наблюдалось повсеместное прекращение снижения цен на квартиры и переход к стагнации (стабилизации на нижнем уровне цикла). С учетом фактического результата 2017 года, ценовой прогноз для жилищного рынка большинства городов России на 2018 г. состоял в вероятном изменении реальных цен в пределах +/-1,5-2,0%, что означает продолжение стагнации с неопределенным горизонтом. Исключение, согласно данному прогнозу, могли составлять единичные локальные рынки с высоким региональным валовым продуктом (ВРП), где может наблюдаться рост цен значительно выше средних по стране. В настоящей статье показано, что приведенный выше прогноз авторов на 2018 год полностью подтвердился, представлены структурные и динамические данные, формирующие представление о дальнейшей трансформации жилищного рынка страны и даны три варианта сценарного прогноза на 2019 год.

Ключевые слова: инвестиции, рынок, прогнозирование, строительство, моделирование, девелопмент, жилье, жилищная политика, доходность, ввод

JEL-классификация: L74, R31, R32

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

В работе авторами настоящей статьи было показано, что ценовая ситуация на жилищном рынке городов России в 2017 году определялась таким основным фактором, как рост нефтяных цен (на 30-40 %), позволившим денежным регуляторам снизить ключевую ставку Центробанка до 7,75 % и таргетировать инфляцию до 2,5 %, а кредитным организациям – снизить ставку ипотечных кредитов до 9,5-10 % [24] (Sternik, Sternik, 2018). Это привело к рекордному росту объемов и доли ипотечных кредитов в общем объеме финансирования покупок, при том, что душевые доходы населения продолжали снижаться. Как следствие – в городах России в 2017 году наблюдалось повсеместное прекращение снижения цен на квартиры и переход к стагнации (стабилизации на нижнем уровне цикла). С учетом фактического результата 2017 года, ценовой прогноз для жилищного рынка большинства городов России на 2018 г. состоял в вероятном изменении реальных цен в пределах +/-1,5-2,0 %, что означает продолжение стагнации с неопределенным горизонтом. Исключение, согласно данному прогнозу, могли составлять единичные локальные рынки с высоким региональным валовым продуктом (ВРП), где может наблюдаться рост цен значительно выше средних по стране.

В настоящей статье показано, что приведенный выше прогноз авторов на 2018 год полностью подтвердился и развитие жилищного рынка в России определяли два макроэкономических обстоятельства:

1) ОПЕК+ удалось добиться повышения цен на нефть с конца 2017 года и удержания их без значительных снижений весь 2018 год, что обеспечило:

– профицитность бюджета РФ;

– относительно стабильный курс рубля;

– возможность выполнения социальных обязательств;

– удержание ключевой ставки и ставки ипотеки;

– почти полную стабилизацию реальных доходов населения в электоральном году (доходы почти не упали).

2) Угроза санкционного шока с отключением системных госбанков от доллара и т.п. чрезвычайными факторами влияния на жилищный рынок пока не реализовалась, инфляционные и девальвационные ожидания отложились на 2019 год, что повлияло на склонность населения к расходам, и в том числе покупкам жилья.

Методология исследования

Основными источниками данных являются порталы Росстата, Росреестра, Банка России, аналитических центров и компаний - участников рынка, включая собственные данные ООО «Стерникс Консалтинг». В исследованную выборку настоящей работы входят 27 городов и один регион (Московская область, по которой приводятся усредненные по городам данные), в том числе 21 город, являющийся центром субъектов РФ, с совокупной численностью населения более 43 млн чел.

Обработка и интерпретация данных в настоящем исследовании осуществлялись в соответствии с методологическими положениями, подробно изложенными в предыдущей работе [24] (Sternik, Sternik, 2018).

Ценовая динамика вторичного и первичного рынка РФ в 2018 году

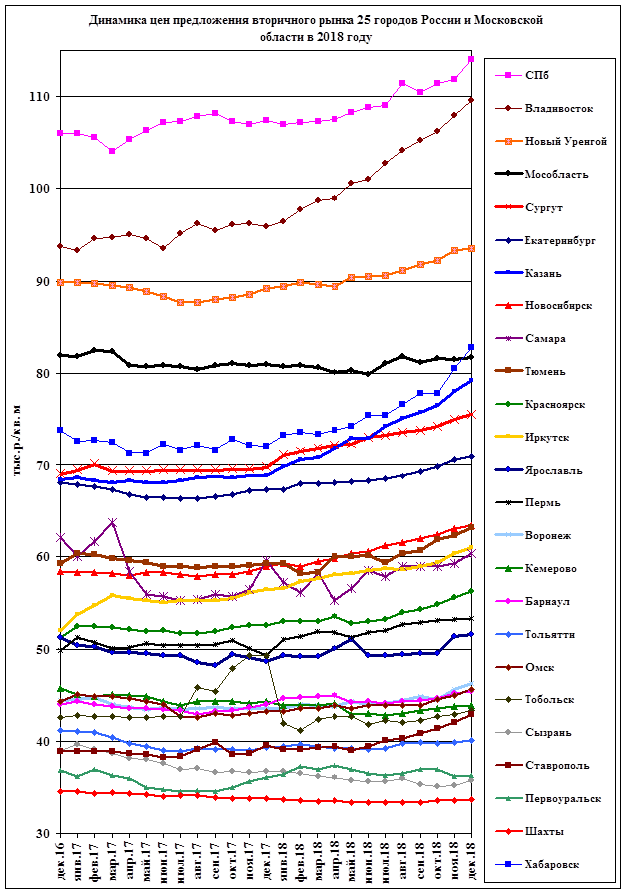

Подтвердилась гипотеза авторов об усилении в 2018 году неравномерности регионального развития вторичного рынка жилья и тенденции к преобладающему росту цен в некоторых федеральных (межрегиональных) центрах миграции (табл. 1, рис. 1: номинальные цены Казань – 14,9 %, Владивосток – 14,3 %, реальные – соответственно 10,2 % и 9,6 % при уровне потребительской инфляции 4,3 %) по сравнению с общим в крупных российских городах характерным уровнем стагфляционной динамики плюс 2-3 % выше темпов инфляции (номинальные цены: Ставрополь - 8,6 %, Новосибирск – 8,4 %, Иркутск – 8,2 %, Пермь – 8,1 %, Красноярск – 6,8 %, Тюмень – 6,6 %, Воронеж – 6,2 %, Санкт-Петербург – 6,1 %, Москва – 5,6 %, Омск – 5,6 %, Екатеринбург – 5,5 %, реальные цены – соответственно от 1,2 % до 4,1 %). При этом в шести городах выборки номинальных цен выросли на 0,5-3,2 % (меньше, чем инфляция): Барнаул – на 3,2 %, Тольятти – 2,0 %, Самара – 1,3 %, Московская область – 0,9 %, Хабаровск – 0,7 %, Первоуральск – 0,6 %, индекс реальных цен составил соответственно 0,989, 0,978, 0,971, 0,967, 0,965. В четырех городах выборки номинальные цены снизились (Шахты – на 0,3 %, Кемерово – на 0,9 %, Сызрань – на 2,7 %, Тобольск – на 12,2 %, индекс реальных цен составил соответственно 0,956, 0,950, 0,933, 0,842).

Таблица 1

Цены вторичного рынка жилья России в 2016-2018 гг.

|

Город

(регион)

|

Средняя удельная цена

предложения, тыс. руб./кв. м |

Индекс цен

в декабре 2017 г. к декабрю 2016 г. |

Индекс цен

в декабре 2018 г. к декабрю 2017 г. | |||||

|

номинальный

|

реальный

|

номинальный

|

реальный

| |||||

|

декабрь

2016 г. |

декабрь

2017 г. |

декабрь

2018 г. | ||||||

|

Москва*

|

212,0

|

210,2

|

222,0

|

0,992

|

0,968

|

1,056

|

1,012

| |

|

Санкт-Петербург

|

106,0

|

107,4

|

114,0

|

1,013

|

0,988

|

1,061

|

1,017

| |

|

Владивосток

|

93,8

|

95,9

|

109,6

|

1,022

|

0,997

|

1,143

|

1,096

| |

|

Новый

Уренгой

(Тюменская область) |

89,9 |

89,2 |

93,5 |

0,992 |

0,968 |

1,048 |

1,005 | |

|

Московская

область**

|

81,9

|

81,0

|

81,7

|

0,989

|

0,965

|

1,009

|

0,967

| |

|

Хабаровск

|

73,8

|

82,2

|

82,8

|

1,114

|

1,087

|

1,007

|

0,965

| |

|

Сургут

(Тюменская область) |

69,0 |

69,8 |

75,5 |

1,012 |

0,987 |

1,082 |

1,037 | |

|

Казань

|

68,4

|

68,9

|

79,2

|

1,007

|

0,982

|

1,149

|

1,102

| |

|

Екатеринбург

|

68,1

|

67,3

|

71,0

|

0,988

|

0,964

|

1,055

|

1,012

| |

|

Самара

|

62,1

|

59,6

|

60,4

|

0,960

|

0,937

|

1,013

|

0,971

| |

|

Тюмень

|

59,3

|

59,3

|

63,2

|

1,000

|

0,976

|

1,066

|

1,022

| |

|

Новосибирск

|

58,4

|

58,5

|

63,4

|

1,002

|

0,978

|

1,084

|

1,039

| |

|

Иркутск

|

52,0

|

56,4

|

61,0

|

1,085

|

1,059

|

1,082

|

1,037

| |

|

Красноярск

|

51,3

|

52,6

|

56,2

|

1,025

|

1,000

|

1,068

|

1,024

| |

|

Ярославль

|

51,3

|

48,6

|

51,6

|

0,947

|

0,924

|

1,062

|

1,018

| |

|

Пермь

|

49,8

|

49,3

|

53,3

|

0,990

|

0,966

|

1,081

|

1,036

| |

|

Кемерово

|

45,7

|

44,3

|

43,9

|

0,969

|

0,946

|

0,991

|

0,950

| |

|

Воронеж

|

44,4

|

43,6

|

46,3

|

0,982

|

0,958

|

1,062

|

1,018

| |

|

Омск

|

44,3

|

43,2

|

45,6

|

0,975

|

0,951

|

1,056

|

1,012

| |

|

Барнаул

|

44,0

|

44,0

|

45,4

|

1,000

|

0,976

|

1,032

|

0,989

| |

|

Тобольск

(Тюменская область) |

42,6 |

49,3 |

43,3 |

1,157 |

1,129 |

0,878 |

0,842 | |

|

Тольятти

(Самарская область) |

41,2 |

39,3 |

40,1 |

0,954 |

0,931 |

1,020 |

0,978 | |

|

Сызрань

(Самарская область) |

39,0 |

36,7 |

35,7 |

0,941 |

0,918 |

0,973 |

0,933 | |

|

Ставрополь

|

38,9

|

39,5

|

42,9

|

1,015

|

0,990

|

1,086

|

1,041

| |

|

Первоуральск

(Свердловская область) |

36,8 |

36,1 |

36,3 |

0,981 |

0,957 |

1,006 |

0,965 | |

|

Шахты

(Ростовская область) |

34,6 |

33,8 |

33,7 |

0,977 |

0,953 |

0,997 |

0,956 | |

Очевидно, что в 2018 году причиной скачка реальных цен примерно на 10 % на вторичных рынках многоквартирного жилья Владивостока и Казани (на фоне отрицательного реального роста в 2017 году) стали, в первом случае, перенос столичных функций из Хабаровска и бюджетные инвестиционные ожидания, а во втором – инвестиционные успехи региона, в том числе связанные с ЧМ-2018, и его привлекательность как исторического европейского центра для усилившейся мусульманской миграции со всей территории бывшего СССР [4, 9] (Bochenina, 2015; Ermolaev, Zavodova, 2009).

Рисунок 1. Ценовая динамика вторичного рынка городов России в 2016-18 гг.

Источник: http://www.realtymarket.ru/monitor.html

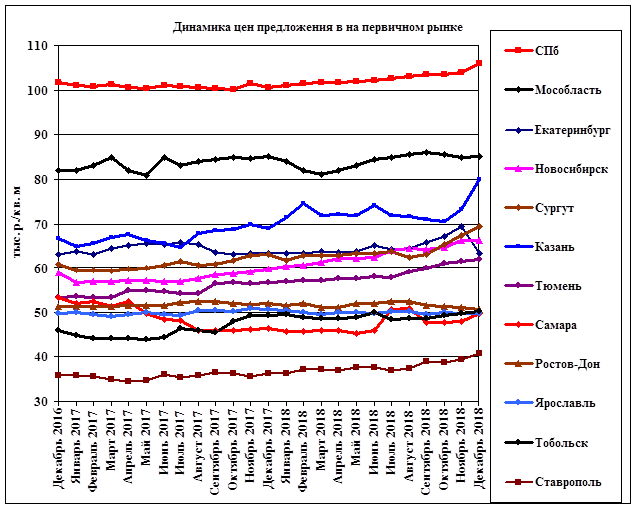

На фоне указанной макроэкономической конъюнктуры в 2018 году существенное влияние на жилищный рынок оказали также институциональные отраслевые изменения [6] (Blokhin, Sternik, Teleshev, 2019): начало перехода застройщиков на проектное финансирование, консолидация и государственная централизация не только рынка строительства и продажи жилья [12] (Kuricheva, 2017), но и профильной банковской деятельности, а также профильной деятельности на фондовом рынке (табл. 2, рис. 2). Переход на проектное финансирование призван снизить риски для дольщиков, которые в отдельные годы приводили к призывам о полном отказе от долевого строительства [7] (Gareev, 2017). В некоторых регионах всё большую роль начинает играть рынок малоэтажного жилья [14] (Mokronosov, Skorin, 2016).

Таблица 2

Цены первичного рынка жилья России в 2016-2018 гг.

|

Город

(регион)

|

Средняя удельная цена

предложения, тыс. руб./кв. м |

Индекс цен

в декабре 2017 г. к декабрю 2016 г. |

Индекс цен

в декабре 2018г. к декабрю 2017 г. | |||||

|

номинальный

|

реальный

|

номинальный

|

реальный

| |||||

|

декабрь

2016 г. |

декабрь

2017 г. |

декабрь

2018 г. | ||||||

|

Москва

|

176,7

|

179,9

|

202,0

|

1,018

|

0,993

|

1,123

|

1,077

| |

|

Санкт-Петербург

|

101,7

|

100,6

|

106,0

|

0,989

|

0,965

|

1,054

|

1,011

| |

|

Московская область

|

81,9

|

85,1

|

85,2

|

1,039

|

1,014

|

1,001

|

0,960

| |

|

Казань

|

66,7

|

69,1

|

79,9

|

1,036

|

1,011

|

1,156

|

1,108

| |

|

Екатеринбург

|

63,1

|

63,3

|

63,3

|

1,003

|

0,979

|

1,000

|

0,959

| |

|

Сургут

(Тюменская область) |

61,0 |

63,2 |

69,5 |

1,036 |

1,011 |

1,100 |

1,055 | |

|

Новосибирск

|

58,8

|

59,9

|

66,3

|

1,019

|

0,994

|

1,107

|

1,061

| |

|

Тюмень

|

53,4

|

56,6

|

62,1

|

1,060

|

1,034

|

1,097

|

1,052

| |

|

Самара

|

53,3

|

46,3

|

49,8

|

0,869

|

0,847

|

1,076

|

1,032

| |

|

Ростов-на-Дону

|

51,3

|

52,0

|

50,6

|

1,014

|

0,989

|

0,973

|

0,933

| |

|

Ярославль

|

49,8

|

50,6

|

49,7

|

1,016

|

0,991

|

0,982

|

0,942

| |

|

Тобольск

(Тюменская область) |

46,3 |

49,3 |

50,2 |

1,065 |

1,039 |

1,018 |

0,976 | |

|

Ставрополь

|

35,9

|

36,3

|

40,7

|

1,011

|

0,986

|

1,121

|

1,075

| |

Как видно из таблицы 2, Казань в 2018 году оказалась абсолютным лидером темпов роста реальных цен не только на вторичном, но и на первичном рынке, что еще раз подчеркивает растущую инвестиционную привлекательность города и региона (выше общего уровня по стране) [8] (Gareev, Karbova, 2017).

Рисунок 2. Ценовая динамика первичного рынка городов России в 2016-2018 гг.

Источник: http://www.realtymarket.ru/monitor.html

Ипотека как основной драйвер роста рынка в 2018 году

Благодаря относительно позитивной макроэкономической конъюнктуре основным драйвером платежеспособного спроса как на вторичных, так и на первичных рынках многоквартирного жилья городов России, в отсутствие роста реальных доходов населения, стал беспрецедентный рост объемов ипотечного кредитования, обеспеченный профицитом бюджета, государственным субсидированием, снижением ключевой ставки Банка России и, соответственно, средневзвешенной ставки ипотечного кредитования [22].

В 2018 году, по данным Банка России, на российском ипотечном рынке был поставлен новый рекорд: выдано почти 1,5 млн ипотечных кредитов на сумму в 3 трлн руб. (включая как первичные кредиты в объеме 2,67 трлн руб., так и рефинансирование на первичном и на вторичном рынках недвижимости). Это на 50 % больше, чем по итогам 2017 года (рис. 3). Доля сделок с ипотекой в новостройках в 2018 году составила 56 %, на вторичном рынке жилья - 49 % (рис. 3).

Рисунок 3. Динамика объема выдачи ИЖК в денежном и количественном выражении в России 2001-2018 гг.

Источник: по данным Банка России

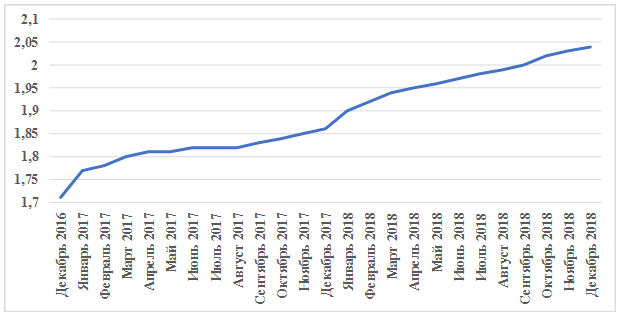

Средний размер ипотечно-жилищного кредита (ИЖК), как видно на рисунке 4, в 2018 году составил около 2 млн руб. (в 2017 году - 1,86 млн руб.).

Рисунок 4. Динамика среднего размера ИЖК в России по заключенным сделкам за 2017–2018 гг., мес.

Источник: по данным Банка России

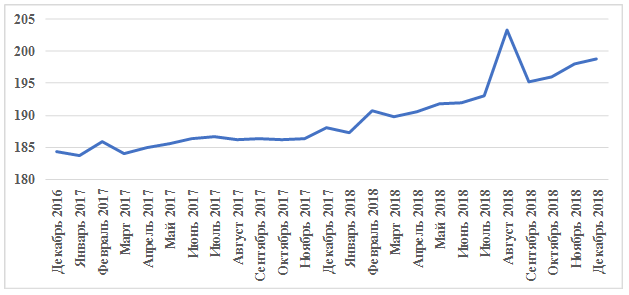

Средний срок ИЖК в 2018 году также увеличился (рис. 5). Поэтому совокупный ипотечный портфель банковского сектора РФ достиг 6,7 трлн руб., увеличившись за год на четверть.

Рисунок

5. Динамика среднего срока ИЖК в России по заключенным

сделкам за 2017–2018 гг., мес.

Рисунок

5. Динамика среднего срока ИЖК в России по заключенным

сделкам за 2017–2018 гг., мес.

Источник: по данным Банка России

Основная причина роста объема ИЖК в том, что в 2018 году снижение средневзвешенной (для первичного и вторичного рынка жилья) ставки по ипотеке достигло своего исторического минимума - 9,6 % годовых. Это привлекло на рынок новых заемщиков, которые взяли ипотечных кредитов на сумму 2,67 трлн руб.

При этом выгоду от снижения ставок получили не только новые, но и действующие заемщики, так как последние смогли воспользоваться возможностью рефинансировать свою ипотеку в сторону снижения ежемесячного платежа (в среднем на 15 %).

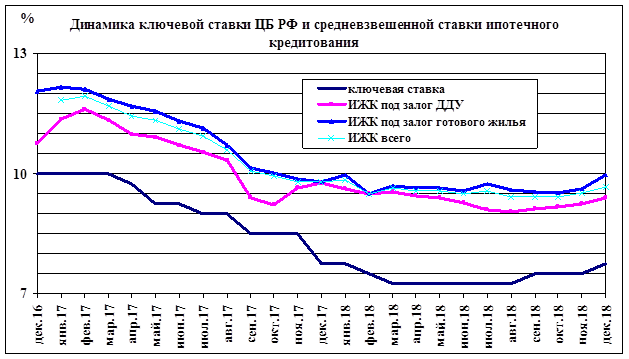

Первоначальная ставка по кредитам для таких заемщиков в среднем составляла 12,5 %, а после рефинансирования снизилась до 9,5 % годовых. Услугами рефинансирования ипотеки воспользовались в 2018 году около 165 тыс. семей - или 11 % от общего числа ипотечных заемщиков. Однако ставка ипотеки под залог ДДУ на конец 2018 года выросла до 9,39 % годовых, что привело и к снижению темпов выдачи ипотечных кредитов в конце 2018 года. По данным Банка России, за январь-декабрь 2018 года количество выданных ипотечных кредитов для долевого строительства накопленным итогом в РФ составило 368 340 ед., что на 18,0 % больше аналогичного показателя 2017 года (312 164 ед.). Вместе с тем количество выданных ИЖК под залог ДДУ в декабре уменьшилось на 7,7 % по сравнению с декабрем 2017 года. В ноябре наблюдался прирост на 5 %, в октябре - на 10,8 %. Таким образом, доступность ипотеки снижается, и дальнейший рост ставок может только усугубить ситуацию (рис. 6).

Рисунок 6.

Динамика ипотечных ставок в РФ за 2017-2018 гг.

Рисунок 6.

Динамика ипотечных ставок в РФ за 2017-2018 гг.

Источник: по данным Банка России

Прогноз Банка России предполагает, что инфляция достигнет максимума в первом полугодии 2019 года и составит 5,0-5,5 % на конец текущего года, а уже в первой половине 2020-го вернется к отметке 4 %.

В дальнейшем Банк России будет принимать решения по ключевой ставке, оценивая достаточность повышения ключевой ставки в сентябре и декабре 2018 года для возврата годовой инфляции к цели в 2020 году.

Вместе с тем, осторожная позиция ЦБ («достаточность повышения ключевой ставки») может быть расценена как нежелание регулятора существенно повышать ключевую ставку в дальнейшем, что позволяет предполагать достаточно плавный рост ипотечных ставок в 2019 году.

Представленное выше влияние резкой количественной динамики ипотеки на платежеспособный спрос в 2018 году, по нашему мнению, является плохим прогностическим признаком не только для жилищного рынка, но и для российской банковской системы, и для национальной экономики в целом, т.к. увеличение среднего размера (т.е. снижение или полный отказ от первоначального взноса) и увеличение среднего срока кредитов повышают риски банковской системы и угрозу ипотечного пузыря.

Единственным бонусом для экономики в таком положении вещей может быть временное стимулирование строительной отрасли и мультипликативный эффект в смежных отраслях реального сектора [10, 18] (Zolotareva, Podoprigora, 2013; Ovsyannikova, Rabtsevich, Yugova, 2017). Поэтому рассмотрим некоторые показатели и характеристики жилищного строительства в 2018 году.

Структура и динамика показателей жилищного строительства

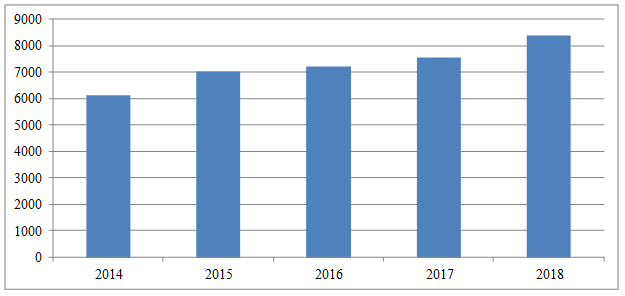

Показатель объема строительных работ в России по данным Росстата [16] за 2018 год вырос в натуральном выражении (рис. 7), и в денежном выражении также продолжил свой рост до 8,4 трлн руб. (рис. 8).

Рисунок

7.

Динамика изменения совокупного объема текущего строительства в Российской

Федерации 2016-2018 гг.

Рисунок

7.

Динамика изменения совокупного объема текущего строительства в Российской

Федерации 2016-2018 гг.

Источник: по данным Росстата

В сопоставимых ценах рост за год достиг 5,3 %, а вклад строительства в темпы роста ВВП в 2018 составил 0,03 пп, тогда как в 2017 году этот показатель находился на уровне -0,01 пп.

Рисунок 8. Объем работ, выполненных по виду деятельности

«Строительство» в России 2014-2018 гг., млн руб.

Рисунок 8. Объем работ, выполненных по виду деятельности

«Строительство» в России 2014-2018 гг., млн руб.

Источник: по данным Росстата

Основной объем текущего жилищного строительства застройщиками приходится на многоквартирные дома. В таких домах находится 97,2 % строящихся жилых единиц. На дома с апартаментами приходится 2,4 % строящихся жилых единиц. Доля блокированных домов составляет 0,4 % строящихся жилых единиц.

Наибольший объем текущего жилищного строительства застройщиками приходится на Москву – 17,8 млн кв. м. (13,9 % совокупной площади жилых единиц). Второе место занимает Московская область, данный показатель здесь равен 15,7 млн кв. м. (12,3 % от общего объема текущего строительства) [21] (Rusanov, 2017).

Средняя этажность новостроек в крупных городах России с численностью населения более 300 000 человек, по данным аналитического центра ЦИАН, составила 12,6 этажа [17]. Отмечается рост этажности по сравнению с жилищным строительством 1990-2000-х годов (с 8,3 до 12,6 этажа (+52 %)). В городах-миллионниках средняя этажность новостроек составляет 15,1 этажа, что на 20 % больше, чем в целом по всем крупным городам. По сравнению с застройкой 1990-2000 годов средняя этажность новостроек в городах-миллионниках повысилась на 50 %. Среди городов-миллионников самые высокие дома строятся в Москве [2] (Akulova, 2017), где средняя этажность новостроек составляет 20,5 этажа (рост по сравнению с домами 1990-2000-х +46 %). В ближайшие годы данный показатель значительно вырастет за счет строительства домов повышенной этажности по программе реновации жилищного фонда [19] (Prokofeva, 2015). Следом за Москвой по высотности жилых домов идет Екатеринбург - 17,4 этажа (по сравнению с домами 1990-2000-х рост на 53 %). В городах с населением 500-1000 тыс. человек средняя этажность новостроек составляет 12,8 этажа (по сравнению с домами 1990-2000 годов рост в 1,5 раза).

Средняя себестоимость строительства по стране (по данным проектных деклараций) варьируется в пределах 37,4-55,9 тыс. рублей за квадратный метр в зависимости от используемых материалов наружных стен: наиболее бюджетным является строительство из кирпича (37,4 тыс. рублей за кв. м в среднем по России), в то время как удельная стоимость монолитного строительства достигает 55,9 тыс. рублей за кв. м.

Средняя стоимость строительства в Москве и Санкт-Петербурге превышает 70 тыс. рублей за кв. м. Высокая стоимость строительства в столичных регионах связана в том числе с большей долей жилья высокого класса [1, 11] (Azarova, 2015; Kiyanenko, 2018).

Трансформация рынка в 2018 году

В 2018 году российский строительный рынок стал более консолидированным [13]. При общем увеличении портфеля строящихся объектов на 10,7 млн кв. м по сравнению с концом 2017 года (126,5 млн кв.м. против 115,8 млн кв.м.) 38 % роста пришлось на компании топ-5 (27 % – на Группу ПИК, с абсолютным приростом в 2,9 млн кв. м).

По состоянию на декабрь 2018 года строительство около 20 млн кв. м жилых площадей на территории России (15 % от общего объема) реализуют 10 лидирующих застройщиков по объему ввода и географии присутствия. Их деятельность в основном сосредоточена в европейской части страны - в Центральном, Южном, Северо-Западном и Уральском федеральных округах: здесь будут введены более 90 % всех проектов.

В зависимости от региона указанные 10 лидирующих застройщиков генерируют до 30-40 % от годового ввода жилых площадей: около 30 % в столичных регионах, не более 10 % в других регионах европейской части России и около 5 % в регионах Сибирского и Дальневосточного федеральных округов. Что касается структуры региональных рынков с учетом всех представленных на них игроков, уровень концентрации в большинстве регионов низкий или умеренный: совокупная доля 5 крупнейших игроков не превышает 50 % более чем в 30 регионах и не превышает 70 % в 60 регионах. Высокая концентрация рынка наблюдается в основном в регионах со сложными климатическими условиями строительства.

Показатели рыночной консолидации по городу Москве хоть и находятся на высоком уровне, но за последний год изменились незначительно, что является признаком зрелого рынка.

Безоговорочным лидером по объему строительства здесь является ГК ПИК с рыночной долей в 20 %, на нее же пришлось 34 % совокупного прироста объемов строительства в 2018 году.

По состоянию на декабрь 2018 года 77 проектов, включающих 183 объекта строительства общей площадью более 1,5 млн кв. м, реализуются с использованием эскроу-счетов. Среди российских регионов лидером по количеству таких проектов является Республика Башкортостан (около 24 проектов), а по общей площади реализуемых проектов - Московская область (более 320 тыс. кв. м).

По состоянию на декабрь 2018 года семь банков работают с эскроу-счетами. По данным ЕИСЖС, наибольшее количество проектов с использованием нового механизма реализуются в Сбербанке, ВТБ и банке «ДОМ.РФ».

Согласно аналитическому отчету Рейтингового агентства стройкомплекса (РАСК), в 2018 году в России на разных стадиях банкротства находились 150 застройщиков, что почти на 2 % больше, чем в 2017 году [3]. Общая площадь объектов банкротящихся застройщиков составила 4,5 млн кв. м (в 2017 году этот показатель составлял 4,2 млн кв. м.). Агентство учитывало только тех застройщиков, которые продают жилье в рамках 214-ФЗ, регулирующего долевое строительство. В т.ч. у 111 застройщиков, которые в 2018 году были признаны несостоятельными, на балансе 3,6 млн кв. м незавершенного строительства, или 77,8 тыс. квартир. Под угрозой в 2018 году оказались еще 198 девелоперов, которые в совокупности строят 7,8 млн кв. м жилья (861 объект, или 136 тыс. квартир) - их кредиторы сообщили о намерении подать заявления о банкротстве.

Сроки ввода примерно 60 % объектов, которые в 2018 году находились на балансе у банкротов, планировались после 2020 года, т.е. это объекты, готовые менее чем на 30 %, именно эта стадия инвестиционно-строительных проектов обладает наибольшим риском банкротства (наибольшие затраты при наименьшей выручке).

Тенденция показателей ввода многоквартирного жилья

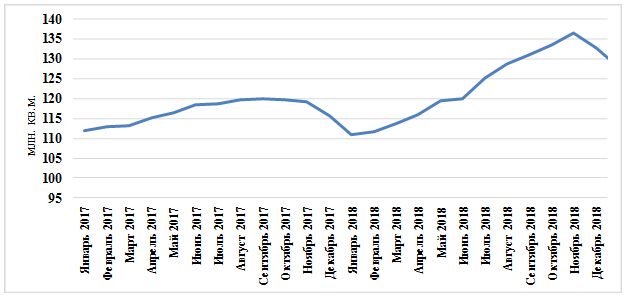

Динамика общего ввода жилья по России в 2018 году по-прежнему отрицательная (рис. 9).

Рисунок 9. Динамика ввода жилья

накопленным итогом в РФ, 2015-2018 гг., млн кв. м.

Рисунок 9. Динамика ввода жилья

накопленным итогом в РФ, 2015-2018 гг., млн кв. м.

Источник: по данным Росстата

Объем ввода многоквартирного жилья также падает четвертый год подряд, причем увеличивающимися темпами: максимум (50,1 млн м²) наблюдался в 2015 году, затем в 2016 году показатель упал по сравнению с 2015 годом на 3,4 %, в 2017 году по сравнению с 2016 годом - на 4,6 %, и за 2018 год по сравнению с 2017 годом - еще на 7,3 %.

Данный спад можно объяснить снижением числа начатых новых проектов в 2015-2016 годах из‑за нестабильного экономического положения и снижения спроса населения [8] (Gareev, Karbova, 2017).

Из десяти ключевых регионов рост объема ввода многоквартирных домов застройщиками зафиксирован в трех субъектах, в семи регионах - падение.

По данным Росстата, по итогам 12 месяцев 2018 года в топ-10 регионов по объему ввода многоквартирных домов вошли Московская область, Санкт-Петербург, Москва, Краснодарский край, Ленинградская область, Республика Татарстан, Свердловская область, Новосибирская область, Ростовская область и Самарская область (табл. 3).

Таблица 3

Динамика ввода МКД по топ-10 регионов России два года

|

Регион

|

Ввод МКД, тыс. м²

|

Прирост, %

| |

|

За 12 мес. 2017 г.

|

За 12 мес. 2018 г.

| ||

|

Московская

область

|

5 549

|

5 069

|

-8,7

|

|

Санкт‑Петербург

|

3 399

|

3 636

|

7,0

|

|

Москва

|

3 198

|

3 319

|

3,8

|

|

Краснодарский

край

|

2 918

|

2 805

|

-3,9

|

|

Ленинградская

область

|

1 934

|

1 781

|

-7,9

|

|

Республика

Татарстан

|

1 328

|

1 301

|

-2,0

|

|

Свердловская

область

|

1 304

|

1 278

|

-2,0

|

|

Новосибирская

область

|

1 211

|

1 135

|

-6,3

|

|

Ростовская

область

|

958

|

1 106

|

15,5

|

|

Самарская

область

|

1 127

|

1 013

|

-10,1

|

Снижается доля своевременно и досрочно сданного жилья. Уменьшается число застройщиков, которые не имеют ни одного случая переноса срока ввода жилья. Согласно исследованию компании «Метриум», из топ-100 застройщиков только 14 не допустили ни одного случая переноса сроков (40,1 % общего объема МКД). В 2016 году этот показатель составлял 46,7 %, в 2017 году – 58,9 %). Поэтому и средние сроки строительства многоквартирных домов увеличились в 2018 году до 35,5 месяцев (в 2016 году этот показатель составлял 29,5 месяцев, в 2017 – 29,5 месяцев [15]).

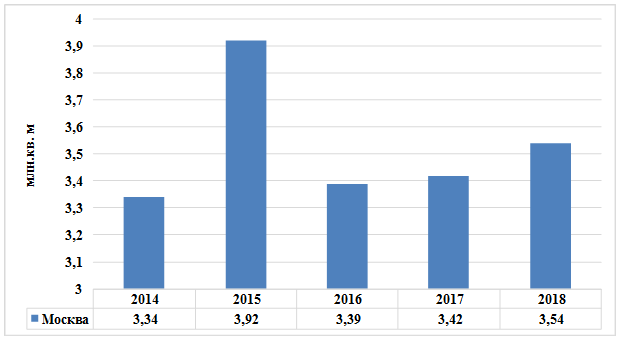

Динамика ввода жилья в Москве также показывает пик своего роста в 2015 году, а после, в 2016 году, идет на явное снижение. Однако по сравнению с динамикой ввода по России на рынке Москвы (рис. 10) заметна положительная тенденция небольшого ежегодного роста с 3,39 млн кв. м. в 2016 году до 3,64 млн кв. м. по итогам 2018 года (прирост за 3 года с 2016 года на 4,42 %). В данном случае показатель ввода включает практически только многоквартирное жилье.

Рисунок 10. Сравнительная динамика ввода жилья в Москве за 5 лет

Источник: по данным Росстата

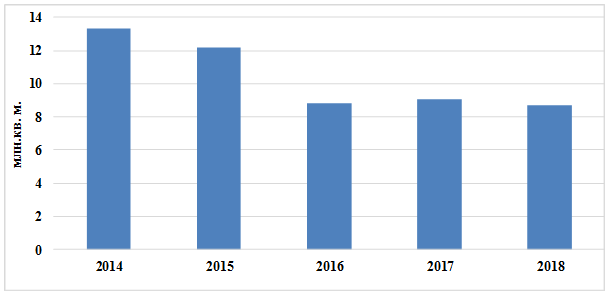

На рынке Московской области пиком роста был 2014 год (введено 13,31 млн кв. м. всех видов жилья). Однако после 2014 года отмечается значительная отрицательная динамика, и к концу 2018 года данный показатель падет до 8,7 млн кв. м. (-3,2 % к 2017 году и -34,6 % к пиковому 2014 году) по всем видам жилья (рис. 11) и до 5,1 млн кв.м. по многоквартирному жилью.

Рисунок 11. Сравнительная динамика ввода жилья (всех видов) в Московской области за 5 лет

Источник: по данным Росстата

Основные застройщики жилья и особенности ценовой ситуации в Москве на первичном и вторичном рынках к концу 2018 года

По результатам аналитического исследования группы «Метриум», в топ-20 крупнейших девелоперов «старой» Москвы по объемам предложения вошли компании, реализующие в общей сложности 150 жилых и апартаментных комплексов. Суммарная площадь объектов, продаваемых застройщиками из первой «двадцатки», составляет 8,81 млн кв. м, или 67,5 % от общего объема.

Пятерка лидеров выглядит так:

1. ГК ПИК (1-е место в топ по РФ и Москве) с площадью реализуемого жилья 1,94 млн кв. м;

2. MR Group (5-е место в топ по Москве) - 884,73 тыс. кв. м;

3. ДОНСТРОЙ (4-е место в топ по Москве) - 831,77 тыс. кв. м;

4. Capital Group (14-е место в топ по Москве) - 623,98 тыс. кв. м;

5. Группа Эталон (8-е место в топ по Москве) - 471,39 тыс. кв. м.

Характеризуя данные достижения, аналитики «Метриум» отмечают, что Группа ПИК с 2016 года сохраняет лидерство на первичном рынке «старой» Москвы. В минувшем году лидер российского рынка жилищного строительства начал продажи в 8-ми новых жилых комплексах, доведя суммарное количество адресов в своем портфеле до 23-х.

В основном это масштабные проекты, рассчитанные на несколько сотен тысяч «квадратов». а площадь корпусов, находящихся на реализации сегодня, по сравнению с 2016 годом увеличилась у Группы почти вдвое.

По мнению авторов исследования, MR Group удалось занять вторую строчку в рейтинге благодаря запуску в прошлом году 8-ми жилых и апартаментных комплексов суммарной площадью 383,6 тыс. кв. м. Годом ранее застройщик занимал третью строчку.

Третье место рейтинга досталось компании ДОНСТРОЙ, в активе которой 13 жилых и апартаментных комплексов. За 2018 год портфель девелопера пополнился четырьмя новыми проектами.

В Москве в 2018 г. заметное влияние на некоторые тенденции и первичного и вторичного рынка жилья стала оказывать программа реновации жилого фонда.

Часть потенциальных покупателей жилья на первичном рынке, оказавшихся бенефициарами переселений по программе реновации, в 2018 г. приостановили свои намерения купить первичное жилье до получения от города в счет собственного имеющегося жилья новых квартир большей площади и более высокого качества. В дальнейшем полученные квартиры могут быть использованы самыми различными способами с возможностью претендовать на еще лучшие рыночные предложения, чем до попадания в указанную программу [5] (Bredikhin, 2013). В связи с этим на вторичном рынке цены на квартиры в пятиэтажках, попавших под реновацию, поднялись в среднем на 20 %. Вслед за этим в пределах жилых групп и микрорайонов поднялись в цене и квартиры в окружающих пятиэтажках, даже если они не входят в программу реновации.

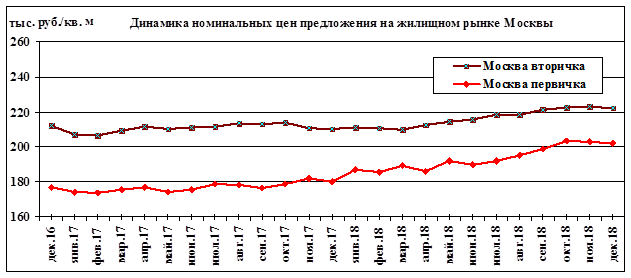

В целом, по нашим данным [20, 23] (Sternik, Mironchuk, Filatova, 2018), на жилищном рынке Москвы в 2018 году наблюдался умеренный рост номинальных цен предложения как на вторичном, так и на первичном рынке, который остановился в последние три месяца (рис. 12).

Рисунок 12. Ценовая динамика первичного и вторичного рынков жилья Москвы в 2016-2018 гг.

Заключение

На основании изложенного мы полагаем, что в 2019 году экономику жилищного рынка России определят три возможных сценария:

1) с 10 %-ной вероятностью умеренно-оптимистический: «стагнационный рост реальных цен в размере +2-3 % к потребительской инфляции в регионах, не являющихся федеральными полюсами миграции»;

2) с 70 %-ной вероятностью пессимистический: «заметная рецессия без шоков – реальные цены снизятся до минус 2-5 % в регионах, не являющихся федеральными полюсами миграции»;

3) с 20 %-ной вероятностью катастрофический: «санкционный шок - долларизация рынка - краткосрочный паралич рынка с последующей просадкой оборотов и реальных цен в размере до минус 15-30 % во всех регионах».

Источники:

2. Акулова И.И. Исследование и учет потребительских предпочтений на рынке жилой недвижимости как основа формирования эффективной градостроительной политики // Жилищное строительство. – 2017. – № 4. – С. 3-6.

Аналитика. Официальный сайт РАСК (Рейтинговое агентство строительного комплекса). [Электронный ресурс]. URL: https://rask.ru/analytics ( дата обращения: 24.01.2019 ).

4. Боченина М.В. Рынок жилья в субъектах российской федерации: развитие и доступность // Финансы и бизнес. – 2015. – № 4. – С. 96-107.

5. Бредихин В.В. Приоритетные мероприятия в области стимулирования предложений по формированию рынка муниципального жилья с учетом региональных особенностей // Строительство и реконструкция. – 2013. – № 3(47). – С. 3-9.

6. Блохин А.А., Стерник С.Г., Телешев Г.В. Трансформация институциональной ренты застройщиков многоквартирного жилья в институциональную ренту кредитных организаций // Имущественные отношения в Российской Федерации. – 2019. – С. 6-16. – doi: 10.24411/2072-4098-2019-10101 .

7. Гареев И.Ф. Долевое строительство в Казани: оценка деятельности застройщиков и риски для дольщиков // Жилищные стратегии. – 2017. – № 4. – С. 297-320. – doi: 10.18334/zhs.4.4.38696.

8. Гареев И.Ф., Карбова Л.И. Атрибуты современного рынка жилой недвижимости // Российское предпринимательство. – 2017. – № 23. – С. 3789-3798. – doi: 10.18334/rp.18.23.38748.

9. Ермолаев М.Б., Заводова Т.С. Статистические тенденции ценообразования на региональных рынках жилья // Вестник Московского университета. Серия 6: Экономика. – 2009. – № 2. – С. 38-46.

10. Золотарева Г.А., Подопригора И.В. Влияние инвестиций в жилищную сферу на экономический рост // Известия Томского политехнического университета. – 2013. – № 6. – С. 62-68.

11. Кияненко К.В. Конгломераты, комплексы, гибриды: паттерны многофункциональности в жилище // Жилищные стратегии. – 2018. – № 2. – С. 119-136. – doi: 10.18334/zhs.5.2.39249.

12. Куричева Е.К. Жилищное строительство в Московской агломерации: пространственные последствия // Вестник Московского университета. Серия 5: География. – 2017. – № 3. – С. 87-90.

Многоквартирное жилищное строительство. Официальный сайт ДОМ.РФ. [Электронный ресурс]. URL: https://наш.дом.рф/аналитика/жилищное_строительство ( дата обращения: 02.03.2019 ).

14. Мокроносов А.Г., Скорин А.В. Методика исследования спроса на рынке индивидуальной жилой недвижимости // Аграрный вестник Урала. – 2016. – № 7(149). – С. 98-105.

Новости. Официальный сайт риэлторской и консалтинговой компании «МЕТРИУМ». [Электронный ресурс]. URL: https://www.metrium.ru/news ( дата обращения: 06.03.2019 ).

Национальные счета. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics ( дата обращения: 15.02.2019 ).

Новостройки. Официальный сайт ЦИАН. [Электронный ресурс]. URL: https://www.cian.ru/magazine-novostrojki-stati ( дата обращения: 18.02.2019 ).

18. Овсянникова Т.Ю., Рабцевич О.В., Югова И.В. Оценка мультипликативного влияния жилищных инвестиций на динамику городского развития // Жилищные стратегии. – 2017. – № 3. – С. 175-192. – doi: 10.18334/zhs.4.3.38584.

19. Прокофьева И.А. Хрущевки - снос или реконструкция: современные тенденции // Жилищное строительство. – 2015. – № 4. – С. 43-46.

Рынок недвижимости России: анализ и прогноз. Стерникс Консалтинг. [Электронный ресурс]. URL: http://www.realtymarket.ru/monitor.html ( дата обращения: 12.02.2019 ).

21. Русанов А.В. Субурбанизация и жилищное строительство в Московской области // Народонаселение. – 2017. – № 2(76). – С. 103-111.

Статистика. Официальный сайт Центрального банка Российской Федерации. [Электронный ресурс]. URL: https://www.cbr.ru/statistics ( дата обращения: 12.02.2019 ).

23. Стерник С.Г., Мирончук Я.С., Филатова Е.М. Оценка среднерыночной доходности инвестиций в девелопмент жилой недвижимости в Московской области // Мир новой экономики. – 2018. – № 3. – С. 140-152. – doi: 10.26794/2220-6469-2018-12-3-140-152 .

24. Стерник Г.М., Стерник С.Г. Факторы и тренды развития российского рынка многоквартирного жилья по итогам 2017 года // Жилищные стратегии. – 2018. – № 3. – С. 251-304. – doi: 10.18334/zhs.5.3.39564.

Страница обновлена: 30.01.2024 в 17:38:22