Современные подходы и методы измерения человеческого капитала

Габдуллин Н.М.1

1 Казанский (Приволжский) федеральный университет, Россия, Казань

Скачать PDF | Загрузок: 3 | Цитирований: 20

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 4 (Октябрь-Декабрь 2018)

Цитировать:

Габдуллин Н.М. Современные подходы и методы измерения человеческого капитала // Вопросы инновационной экономики. – 2018. – Том 8. – № 4. – С. 785-798. – doi: 10.18334/vinec.8.4.39709.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=36816177

Цитирований: 20 по состоянию на 07.12.2023

Аннотация:

Нет никаких сомнений в том, что существующие концептуальные и методические ограничения оценки человеческого капитала имеют решающее значение для измерения роста индивидуального и национального благосостояния. В этой статье проводится анализ различных подходов и методов измерения человеческого капитала. В ней рассмотрены два аспекта оценки человеческого капитала, которые необходимо учитывать при выборе меры человеческого капитала: экономическую (денежную) доходность человеческого капитала и неэкономическую (неденежную) доходность, выражающуюся в целом ряде положительных эффектов, генерируемых инвестициями в человеческий капитал. Благодаря методу, основанному на доходах, доказано, что человеческий капитал является крупнейшим элементом национального богатства Российской Федерации.

Ключевые слова: человеческий капитал, национальное богатство, нематериальный капитал, измерений человеческого капитала

JEL-классификация: J24, J20, J29

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Дэвид Нортон и Роберт Каплан в развитие идей Питера Друкера сформулировали один из главных принципов управления: «Управлять можно лишь тем, что можно измерить». Этот принцип непосредственно применим к управлению человеческим капиталом и обусловливает необходимость дальнейшей разработки методологических подходов к оценке меры и формированию прикладных методов измерения человеческого капитала.

Нарастание интереса со стороны разных стейкхолдеров к совершенствованию методик оценки текущего запаса национального человеческого капитала и разработке программ по его наращиванию обусловлено значимостью человеческого капитала для устойчивого развития экономики и общества. Поэтому измерение человеческого капитала становится ключевой задачей с точки зрения разработки и проведения политики управления человеческими ресурсами.

Традиционно для достижения статистических целей человеческий капитал измеряется в стоимостном (денежном) выражении как дисконтированный совокупный потенциальный будущий доход населения трудоспособного возраста [9]. Однако применение традиционного метода измерения человеческого капитала сопряжено с несколькими ограничениями, в рамках которых производится оценка лишь части человеческого капитала. Рассмотри эти ограничения более детально.

Во-первых, отдельные меры могут считаться неполными [17] (Wolf, 2002). Так, А. Вольф отмечает, что заработная плата, личный располагаемый доход, производительность труда выступают всего лишь прокси-показателями человеческого капитала. Во-вторых, очевидно, что человеческий капитал вне связи с физическим, финансовым и социальным капиталами не способен обеспечить рост национальной экономики. Согласно мнению ученых, связь между человеческим капиталом и экономическими показателями следует рассматривать в рамках социального и политического контекста, чтобы относительно точно измерить человеческий капитал [5] (Ashton, Green, 1996). В-третьих, в узком смысле измерение человеческого капитала заключается в стоимостной оценке его элементов, связанных с экономической отдачей. В широком смысле, в человеческий капитал включаются и неэкономические блага и различные побочные эффекты.

Однако основное ограничение при измерении человеческого капитала обусловлено совместимостью разрабатываемых методик его измерения с методологией системы национальных счетов (СНС), в основу которой заложены оценка экономической ценности активов и отдачи от их использования в экономической деятельности. С учетом этого ограничения измерение человеческого капитала производится в рамках стоимостной оценки экономических благ, т.е. предполагается, что человеческий капитал будет оценен посредством дохода работников. В данном контексте неэкономическая отдача от реализации человеческого капитала не рассматривается в виду большой проблематичности ее оценки.

В соответствии с п. 1.40 СНС 2008, определяющим границы сферы производства посредством включения производства товаров и услуг, фактически предназначенных для реализации на рынке, расходы на услуги образования, предоставленные учебными заведениями населению, рассматриваются как конечное потребление. В случае организации обучения работодателем с целью повышения эффективности работы сотрудников, затраты на обучение рассматриваются как промежуточное потребление. Хотя с экономической точки зрения этот вид деятельности является производственным, включение его в сферу производства в СНС не представляется возможным ввиду отсутствия основания рыночной оценки получаемых доходов.

В пунктах 3.46 и 3.48 СНС 2008 отмечено: «Охват активов ограничен теми активами, которые используются в экономической деятельности и в отношении которых существуют права собственности; таким образом, например, потребительские товары длительного пользования и человеческий капитал, а также природные ресурсы, которые не находятся в чьей-либо собственности, исключены из определения границ активов» (пункт 3.46). «Человеческий капитал не рассматривается как актив в СНС. Трудно себе представить права собственности на людей и, даже если оставить это в стороне, вопрос об оценке не очень ясен» (пункт 3.48).

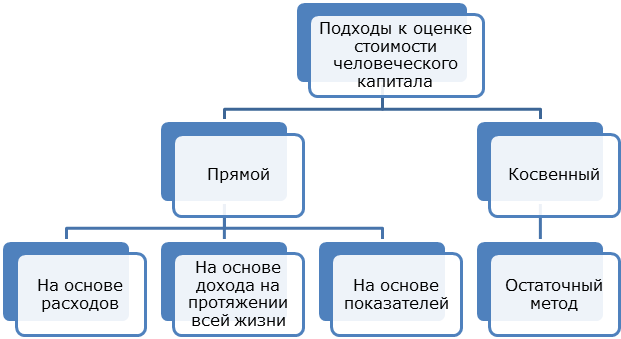

При оценке стоимости человеческого капитала выделяют прямой (direct) и косвенный (indirect) подходы, включающие методы на основе расходов (inputs), на основе доходов в течение жизни (outcomes), т.е. метод чистой текущей стоимости (NPV) будущих благ от вложений в человеческий капитал, метод на основе результатов (показателей, outputs) и остаточный метод (residual) (рис. 1).

Рисунок 1. Подходы к оценке стоимости человеческого капитала

Источник: составлено автором

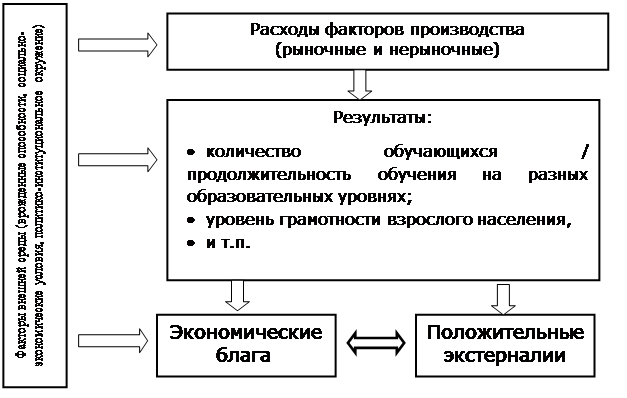

Логика связей между перечисленными подходами и методами может быть представлена схемой входов, выходов и результатов формального сектора образования (рис. 2).

Рисунок 2. Расходы, результаты и доходы сектора образования

Источник: составлено автором

Включение мер всех методов человеческого капитала в единый интегральный показатель – сложная задача, решение которой не представляется возможным в обозримом будущем. Рациональным подходом является последовательное решение этой задачи посредством сосредоточения на более узком диапазоне элементов, характеризуемых большей доступностью данных. Традиционно выбор многих исследователей, в первую очередь, консолидируется на формальном образовании как основной форме инвестиций в человеческий капитал и экономической отдаче от них.

Метод на основе расходов заключается в расчете стоимости человеческого капитала как стоимости потока прошлых инвестиций, включающего инвестиции домохозяйств, работодателей и органов государственного управления [7]. Расходы также могут включать нерыночные составляющие (например, условные затраты времени обучающихся и их родителей на образование, альтернативные затраты).

Непосредственно оценка по расходам заключается в суммировании следующих расходов по формированию человеческого капитала:

а. формальное образование, оплачиваемое либо домашними хозяйствами, либо бесплатное, предоставляемое органами государственного управления и некоммерческими организациями, обслуживающими домашние хозяйства (НКОДХ);

б. профессиональная подготовка;

в. обучение, предоставляемое работодателем;

г. затраты времени на учебу и занятия на дому;

д. прочие расходы.

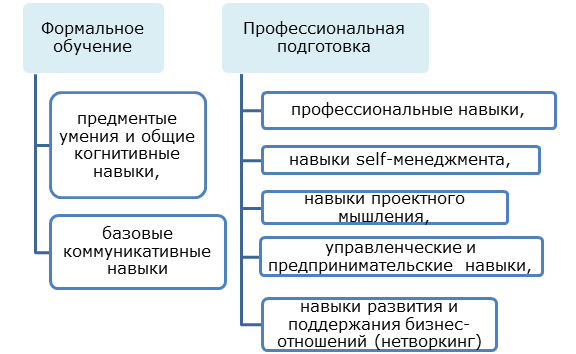

При использовании метода оценки по расходам наиболее разработана оценка расходов на формальное образование и профессиональную подготовку. Формируемые в процессе обучения и профессиональной подготовки умения и навыки представлены на рисунке 3.

Рисунок 3. Умения и навыки, формируемые в процессе обучения и профессиональной подготовки

Источник: составлено автором

Однако использование этого метода предполагает определенные допущения. Так, образовательный капитал работников с одним и тем же уровнем образования может различаться ввиду различий в качестве образования и используемых образовательных ресурсов.

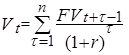

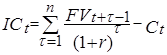

Метод на основе совокупного дохода на протяжении жизни измеряет стоимость человеческого капитала посредством вычисления полной дисконтированной стоимости всех будущих потоков доходов совокупного населения страны, получаемых на протяжении всей жизни [10, 11]. Оценка стоимости человеческого капитала по данному методу базируется на модели оценки стоимости капитального актива Vt по доходам:

, (1)

, (1)

где:

Vt – реальная рыночная стоимость капитального актива по состоянию на начало периода (года) t,

FVt – реальный будущий доход с капитального актива за период (год) t,

T – срок полезного использования капитального актива в периодах (годах),

τ = {1, 2, 3 …. T},

r – ставка дисконтирования.

Естественно доходный метод дает более высокую оценку стоимости человеческого капитала, так как учитываются все доходы, в том числе полученные от других активов. При использовании метода NPV большое значение имеет оценка ставки дисконта. При этом необходимо учитывать выбытие человеческого капитала в результате старения, миграции, заболеваний и смерти.

Для учета выбытия можно воспользоваться методом непрерывной инвентаризации (МНИ), в соответствии с которым стоимость запаса человеческого капитала аппроксимируется посредством его переоценки в результате вычета износа за время срока службы или разрушения, например в результате смерти человека и т.д. Теоретически при расчете NPV риск такого выбытия возможно учесть, включив в ставку дисконтирования соответствующие поправки.

При оценке NPV, по-нашему мнению, необходимо учитывать эффект возрастающей отдачи от масштаба (increasing returns to scale, IRS). Так, например, в составе человеческого капитала можно выделить нематериальный интеллектуальный компонент человеческого капитала, так называемый интеллектуальный капитал человека. В соответствии с эффектом IRS по мере накопления опыта, роста масштаба приобретаемых знаний и навыков интеллектуальный капитал человека становится все более производительным. Следовательно, возрастает стоимость человеческого капитала. В настоящее время такое увеличение стоимости человеческого капитала игнорируется официальными статистическими органами, несмотря на наличие эмпирических исследований.

На необходимость учета такого самовозрастания стоимости человеческого капитала указывал Дж. Минцер, который разработал «производственную функцию заработной платы», представляющую зависимость логарифма заработков человека от уровня его образования, трудового стажа, продолжительности отработанного времени и других факторов [12].

Дж. Минцер предложил следующее регрессионное уравнение:

![]() , (2)

, (2)

где Y

– заработная плата человека за фиксированный промежуток времени, S

–

продолжительность обучения человека, EXP

– опыт работы человека, ε – случайная составляющая. Полученный с помощью

МНК коэффициент![]() определяется как

норма отдачи от образования.

определяется как

норма отдачи от образования.

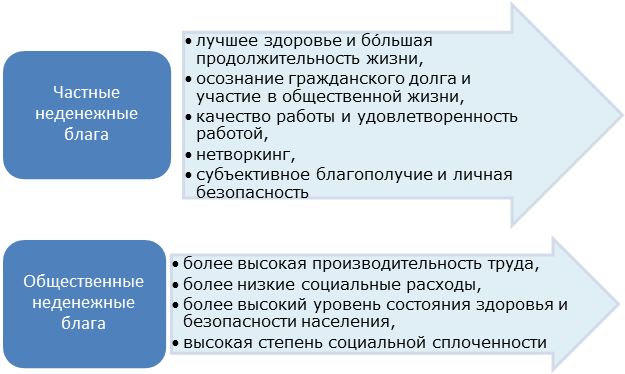

Неучитываемый в СНС вид отдачи от инвестиций в человеческий капитал – это неэкономическая (неденежная) отдача, включающая широкий спектр благ индивидуального и общественного пользования (рис. 4). Этот более широкий спектр благ, несомненно, гораздо сложнее поддается измерению.

Однако, существуют исследования, посвященные методам определения стоимости неденежной отдачи от человеческого капитала [4]. Сама идея измерения понятна. Очевидно, что повышение качества жизни приводит к постепенному приросту получаемых доходов. Например, более высокая заработная плата может быть обусловлена лучшим состоянием здоровья, бо́льшей удовлетворенностью работой, более высокой субъективной оценкой личного благополучия и высокой самооценкой.

Другой метод состоит в оценке косвенных экономических эффектов, генерируемых, например, меньшими расходами на здравоохранение в результате улучшения состояния здоровья, обусловленного более высоким уровнем образования и понимания личной ответственности за свое здоровье.

Подход на основе результатов (показателей) оценивает человеческий капитал через индикаторы результативности сферы образования, как прокси-переменные оценки человеческого капитала:

· уровень охвата школьным образованием,

· число студентов в течение учебного года,

· общий образовательный уровень взрослого населения,

· охват населения разными уровнями образования,

· результаты тестирования учащихся,

· средняя продолжительность образования [6, 13] (Barro, Robert J., and Jong Wha Lee, 2013).

Сложность оценки заключается в отсутствии единой метрики измерения.

Помимо измерения запаса человеческого капитала перечисленными показателями лауреат Нобелевской премии 2018 г. Пол М. Ромер предложил вычислять отношение между профессионально подготовленными работниками и экономически активным населением для оценки запаса человеческого капитала в национальной экономике [14] (Romer, 1990).

Рисунок 4. Виды частных и общественных неденежных благ

Источник: составлено автором

Рассмотрим применение модели оценки стоимости капитального актива Vt по доходам к оценке стоимости человеческого капитала. Основным допущением данной модели является то, что доход репрезентативного индивида заданного возраста, пола и уровня образования в году (t+1) будет равен доходу от трудовой деятельности индивида, который в год t был на один год старше его и имел те же характеристики: пол, уровень образования, уровень занятости, коэффициент смертности и т.д.).

Традиционное использование данной модели для оценки стоимости человеческого капитала предполагает трактовку FVt как заработной платы работника в год t. Продолжительность экономически активной жизни принимается в качестве срока полезного использования актива. Релевантное теории человеческого капитала применение этого метода предполагает проведение классификации индивидов по категориям и определение репрезентативного индивида в каждой классификационной категории.

Один из получивших признание приемов категориальной классификации индивидов был предложен Джоргенсоном и Фраумени к населению США [11]. Были выделены этапы жизненного цикла индивида и разработаны соответствующие модели, используемые при измерении его дохода на протяжении жизни (табл. 1).

Этап 1: возраст 0–4 года. Джоргенсон и Фраумени предполагают, что индивид на данном этапе не обучается, его доход – это дисконтированный пожизненный доход лиц годом старше, скорректированный на вероятность роста дохода и дожития.

Этап 2: возраст 5–15 лет. Делается предположение, что в данном возрасте индивиды обучаются и не заняты трудовой деятельностью, поэтому текущий средний годовой доход равен нулю. При оценке стоимости их человеческого капитала учитывается вероятность того, что в результате образования они смогут повысить свой будущий доход.

Этап

3: возраст 16–34 года. Предполагается возможность одновременной работы и учебы.

![]() – средний текущий годовой доход человека в данном году (y), в данном возрасте

(a), пола (s) и уровня образования (e). В начале каждого

периода (года) каждый человек может либо продолжить свою работу, получая тот же

доход, что и прежде, либо повысить свой образовательный уровень и, таким

образом, получить более высокий доход.

– средний текущий годовой доход человека в данном году (y), в данном возрасте

(a), пола (s) и уровня образования (e). В начале каждого

периода (года) каждый человек может либо продолжить свою работу, получая тот же

доход, что и прежде, либо повысить свой образовательный уровень и, таким

образом, получить более высокий доход.

Этап 4: 34–74 года. Эти люди работают, но не обучаются, поэтому величина их пожизненного дохода равна дисконтированной сумме будущих трудовых доходов до достижения нетрудоспособного возраста. Совокупный доход в течение всей жизнь этой группы лиц равен текущему годовому доходу плюс пожизненный доход человека с теми же характеристики, но на год старше, скорректированный на вероятность дожития, годовую ставку прироста дохода и ставку дисконтирования.

Этап 5: 74 года и старше. Предполагается, что все люди старше 74 лет – неработающие, так что величина дохода на протяжении жизни устанавливается равной нулю.

Таблица 1

Этапы жизненного цикла человека

|

№ этапа

|

Модель оценки пожизненного

дохода

|

|

1

|

|

|

2

|

|

|

3

|

|

|

4

|

|

|

5

|

, where лет

|

![]() – рыночный пожизненный доход индивида в конкретном

году (y) в определенном возрасте (a), пол (s) с уровнем образования

(e); r – ставка дисконтирования;

– рыночный пожизненный доход индивида в конкретном

году (y) в определенном возрасте (a), пол (s) с уровнем образования

(e); r – ставка дисконтирования;

![]() – вероятность прожития дополнительного года для индивидуума

в конкретном году (y) в определенном возрасте (a), пол (s) и уровнем

образования (e); g – ежегодный темп прироста дохода;

– вероятность прожития дополнительного года для индивидуума

в конкретном году (y) в определенном возрасте (a), пол (s) и уровнем

образования (e); g – ежегодный темп прироста дохода; ![]() – доход человека старше на один год (a + 1) в конкретном

году для данного пола (s) и уровне образование (e).

– доход человека старше на один год (a + 1) в конкретном

году для данного пола (s) и уровне образование (e).

![]() – коэффициент охвата образованием для отдельного

индивида в конкретном году (y) в определенном возрасте (a), пол (s) и уровня

образования (е).

– коэффициент охвата образованием для отдельного

индивида в конкретном году (y) в определенном возрасте (a), пол (s) и уровня

образования (е).

Источник: Jorgenson, Dale W., and Barbara M. Fraumeni (1989). The accumulation of human and non-human capital, 1948-1984. В публикации Robert E. Lipsey and Helen S. Tice, eds. The Measurement of Savings, Investment and Wealth Studies in Income and Wealth, vol. 52. Chicago: University of Chicago Press.

Косвенный подход состоит в оценке человеческого капитала остаточным способом. Впервые этот подход был использован Всемирным банком [16] и состоит в оценке человеческого капитала в виде разницы между совокупным национальным богатством и суммой искусственного и природного капиталов [18]. Аналогичный подход также был использован Статистическим управлением Норвегии на национальном уровне [8].

Тогда усовершенствованная модель (1) примет вид:

, (3)

, (3)

где ICt (Intangible Capital) – стоимость запасов нематериального капитала на начало года t, денежная стоимость которого явно не оценена рынком (рассчитана остаточным методом), Сt – денежная стоимость капитальных активов, стоимостные оценки текущих запасов которых известны (например, произведенные капиталовложения, стоимость природных активов, стоимость чистых зарубежных активов). Для оценки стоимости человеческого капитала в соответствии с методологическим подходом Всемирного банка из стоимости нематериального капитала следует вычесть стоимость социального капитала, стоимость других нематериальных активов, например качество институтов (the quality of institutions) [16].

Косвенный подход не лишен некоторых недостатков или ограничений:

1. Не учитываются нерыночные блага капитальных запасов.

2. Существуют погрешности измерения переменных данного уравнения, приводящие к ошибкам в результирующих оценках человеческого капитала.

3. Игнорируются наблюдаемые изменения запаса человеческого капитала.

4. Из стоимости нематериального капитала не выделяется стоимость человеческого капитала.

Произведем оценку стоимости человеческого капитала населения Российской Федерации в трудоспособном возрасте [3] по модели (1) по данным за 2017 год (табл. 2), где FVt – это заработная плата индивида в год t. В России трудоспособный возраст для мужчин определен в интервале 16–64 лет; для женщин – 16–59 лет. «По итогам 2017 года женская зарплата составляла 71,7 % от мужской. Средний заработок женщины, по данным службы, – 32,7 тыс. рублей, а мужчины – 45,6 тыс. рублей» [2].

В качестве ставки дисконта был выбран базовый уровень доходности вкладов (в октябре 2018 года) по договорам с физическими лицами на срок свыше 1 года, равный 7,691 % [1].

Таблица 2

Стоимость человеческого населения РФ в трудоспособном возрасте по возрастным группам (трлн руб.)

|

|

Все население в трудоспособном

возрасте (тыс. чел.)

|

Стоимость ЧК населения РФ в трудоспособном

возрасте (трлн руб.)

| ||

|

99051

|

415,359

| |||

|

мужчины

|

женщины

|

мужчины

|

женщины

| |

|

Всего

|

47440

|

51611

|

252,485

|

162,874

|

|

в том числе в возрасте, лет

|

|

|

|

|

|

16-19

|

2734

|

2618

|

18,857

|

12,76

|

|

20-24

|

3993

|

3835

|

27,235

|

18,40

|

|

25-29

|

6035

|

5844

|

40,170

|

27,03

|

|

30-34

|

6270

|

6267

|

40,444

|

27,65

|

|

35-39

|

5505

|

5689

|

34,248

|

23,75

|

|

40-44

|

5008

|

5373

|

28,651

|

19,63

|

|

45-49

|

4439

|

4841

|

23,261

|

15,27

|

|

50-54

|

4545

|

5290

|

19,995

|

12,07

|

|

55-59

|

4947

|

6208

|

15,740

|

6,31

|

|

60-64

|

3964

|

5646

|

3,885

|

0,00

|

Результат оценки стоимости человеческого капитала населения РФ в трудоспособном возрасте составил 415,359 трлн рублей, что более чем вдвое превышает полную учетную стоимость основных фондов российской экономики на конец 2017 года (197,372 трлн рублей).

По данным Всемирного банка и Организации Объединенных Наций человеческий капитал доминирует в структуре национального богатства большинства стран мира [15]. Произведенные нами расчеты подтверждают этот вывод, что свидетельствует о правильности выбранной модели и базы данных оценки.

Дальнейшее последовательное увеличение стоимости человеческого капитала в составе национального богатства обусловливает развитие методологии оценки их стоимости для формирования конкурентоспособной структуры связей и отношений любой национальной экономической системы.

Заключение

Признавая значимость накопления человеческого капитала как на макроуровне и мезоуровне, так и на уровне отдельного индивида остается открытым вопрос, какова справедливая мера стоимости человеческого капитала? В настоящее время приходится констатировать, что целостной концепции критериев оценки важнейшего ресурса любой национальной экономики не создано. Существует множество разнообразных научных гипотез по составу и структуре человеческого капитала. Среди ученых отсутствует единство подходов к определению принципов и методов учета стоимостных характеристик знаний, навыков, компетенций и профессиональных качеств индивида. Поэтому аудит существующих подходов и методов измерения человеческого капитала в целях поиска направлений их совершенствования выступает одним из приоритетных направлений современной методологии экономической науки.

Источники:

В России увеличился разрыв в зарплатах женщин и мужчин. Iz.ru. [Электронный ресурс]. URL: https://iz.ru/730651/elina-khetagurova-anna-ivushkina/v-rossii-uvelichilsia-razryv-v-zarplatakh-zhenshchin-i-muzhchin.

Российский статистический ежегодник. / Стат. сб. - М.: Росстат, 2017. – 88 с.

Abraham Katharine G. (2010a). Accounting for Investments in Formal Education. Washington, D.C. Bureau of Economic Analysis. Paper presented to the Bureau of Economic Analysis Advisory Committee. (2010b). Accounting for Investment in Formal Education. Survey of Current Business, vol. 90, No. 6 (June), pp. 42-53

Ashton D., Green F. Education, Training and the Global Economy. - Cheltenham: Edward Elgar, 1996.

6. Barro, Robert J., and Jong Wha Lee A new data set of educational attainment in the world, 1950-2010 // Journal of Development Economics. – 2013. – С. 184-198.

Eisner R. (1985). The Total Incomes System of Accounts. Survey of Current Business, vol. 65, No. 1, pp. 24-48. Kendrick John W. (1976). The Formation and Stock of Total Capital. New York: Columbia University Press

Greaker M., Liu G.(2008), “Measuring the stock of human capital for Norway – A lifetime labour income approach”, paper presented at the OECD workshop on “The Measurement of Human Capital” in Turin, Italy, 3-4, November

Human Capital definition and importance. Economicshelp.org. [Электронный ресурс]. URL: https://www.economicshelp.org/blog/26076/economics/human-capital-definition-and-importance.

Jorgenson Dale W., Barbara M. Fraumeni (1992a). Investment in Education and U.S. Economic Growth. Scandinavian Journal of Economics, vol. 94, Supplement, pp. 51-70. Jorgenson, Dale W., and Barbara M. Fraumeni (1992b). The Output of the Education Sector. В публикации Zvi Griliches, ed. Output Measurement in the Service Sectors. Studies in Income and Wealth, vol. 56. Chicago: University of Chicago Press

Jorgenson Dale W., Barbara M. Fraumeni (1989). The accumulation of human and non-human capital, 1948-1984. В публикации Robert E. Lipsey and Helen S. Tice, eds. The Measurement of Savings, Investment and Wealth Studies in Income and Wealth, vol. 52. Chicago: University of Chicago Press

Mincer Jacob A. (1958). Investment in Human Capital and Personal Income Distribution. The Journal Of Political Theory, vol. 66, No. 4, pp. 281-302. Graham, John W., and Roy H. Webb (1979). Stocks and depreciation of human capital: new evidence from a present-value perspective. Review of Income and Wealth, vol. 25, No. 2, pp. 209-224.Mincer, J. (1974). “Schooling, Experience and Earnings”. Columbia University Press for National Bureau of Economic Research, New York

Organisation for Economic Cooperation and Development (2007a) PISA 2006: Science Competencies for Tomorrow’s World. Paris: OECD. (2007b). Education at a Glance: OECD Indicators – 2007 Edition. Paris: OECD. (2009). Measuring Capital – OECD Manual 2009. Second edition. Paris: OECD

14. Romer P.M. Endogenous Technological Change // Journal of Political Economy. – 1990. – № 98(5). – С. 71-102.

UNU-IHDP and UNEP. Inclusive Wealth Report 2014. Measuring Progress Toward Sustainability. - Cambridge: Cambridge University Press, 2014.

Where is the Wealth of Nations? - The World Bank, Washington D.C., 2006. – Р. 4. World Bank. (2011). The Changing Wealth of Nations: Measuring sustainable development in the new millennium. Washington, D.C.: World Bank. Ruta, Giovanni, and Kirk Hamilton (2007). The capital approach to sustainability. В публикации Giles Atkinson, Simon Dietz and Eric Neumayer, eds., Handbook of Sustainable Development. Cheltenham: Edward Elgar

Wolf A. Does Education matter? Myths about Education and Economic Growth. - London: Penguin, 2002.

World Bank (2006), Where is the Wealth of Nations? The World Bank, Washington D.C. Ruta, G. and K. Hamilton (2007), “The capital approach to sustainability”, in Atkinson, G. et al. (eds.), Handbook of Sustainable Development, Edward Elgar Publishing, Inc. Ferreira, S. and K. Hamilton (2010), “Comprehensive Wealth, Intangible Capital, and Development”, Policy Research Working Paper 5452, The World Bank

Подробнее об авторе:

Габдуллин Наиль Маратович Россия, Казань

Россия, Казань

доцент кафедры управления корпоративными финансами, кандидат экономических наук, доцент

Казанский (Приволжский) федеральный университет

ORCID: 0000-0003-3393-3707

SPIN (elibrary.ru): 7440-5650

Страница обновлена: 24.03.2024 в 09:33:12