Интеллектуальная собственность и ее учет в процессе оценки экономической эффективности инновационных проектов предприятий

Скачать PDF | Загрузок: 1 | Цитирований: 5

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 2 (26), Февраль 2009

Цитировать:

Дорошенко Ю.А., Хожаев И.С. Интеллектуальная собственность и ее учет в процессе оценки экономической эффективности инновационных проектов предприятий // Креативная экономика. – 2009. – Том 3. – № 2. – С. 58-64.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=11701947

Цитирований: 5 по состоянию на 07.12.2023

Аннотация:

Согласно общепринятому в отечественной науке подходу результатом инновационной деятельности предприятия могут стать новые идеи, новые или усовершенствованные продукты, либо технологические процессы, новые формы и методы организации и управления. Особое место в совокупности этих результатов занимает интеллектуальная собственность, объектами которой выступают творения человеческого разума, его интеллекта.

Ключевые слова: инновации, инновационная деятельность, интеллектуальная собственность, интеллектуальный продукт, оценка инновационных проектов, объекты интеллектуальной собственности, учет интеллектуальной собственности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Согласно общепринятому в отечественной науке подходу результатом инновационной деятельности предприятия могут стать новые идеи, новые или усовершенствованные продукты (либо технологические процессы), новые формы и методы организации и управления. Особое место в совокупности этих результатов занимает интеллектуальная собственность (ИС), объектами которой выступают творения человеческого разума, его интеллекта.

Актуальность исследования вопросов, связанных с созданием и использованием ИС в процессе осуществления инновационной деятельности промышленными предприятиями России, обуславливается, на наш взгляд, двумя основными причинами:

1) все возрастающей ролью нематериальных активов в процессе обеспечения эффективности функционирования хозяйствующих субъектов в современных экономических условиях;

2) произошедшими в российском законодательстве изменениями в сфере интеллектуальной собственности, связанными, главным образом, с вступлением в силу с 1 января 2008 г. части четвертой ГК РФ.

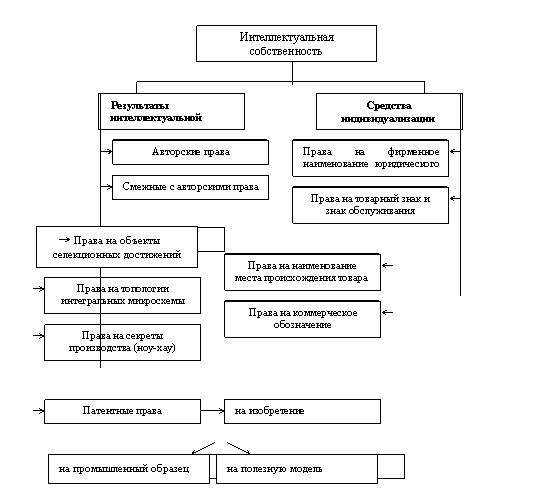

Так, согласно действующему законодательству РФ [1] интеллектуальная собственность может быть представлена двумя группами объектов: результатами интеллектуальной деятельности и средствами индивидуализации (рис. 1).

В инновационной деятельности промышленных предприятий наиболее значимы объекты промышленной собственности. Промышленная собственность представляет собой разновидность интеллектуальной собственности, благодаря которой совершенствуется сфера производства товаров. Наиболее распространенными видами промышленной собственности являются объекты патентования (изобретения, полезные модели, промышленные образцы), ноу-хау, товарные знаки.

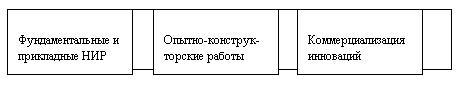

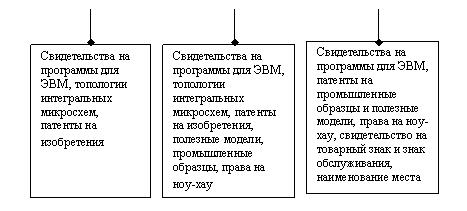

Считаем целесообразным представить распределение основных видов промышленной ИС по этапам инновационного процесса, реализуемого предприятием (рис. 2).

При этом следует читывать, что представленные на рис. 2 этапы инновационного процесса могут быть реализованы предприятием как

Рис.1. Правовая защита интеллектуальной собственности

в соответствии с ГК РФ

ИС), так и при участии сторонних организаций. Во втором случае предприятие может получить право на использование интеллектуальной

собственности в своей производственно-хозяйственной деятельности

путем заключения лицензионного договора с обладателем прав на ИС либо путем заключения договора со сторонней организацией на выполнение определенного объема научно-исследовательских или опытно-конструкторских работ.

Решение вопроса о создании ИС собственными силами (возможно

с привлечением на предприятие дополнительных сотрудников) или за

Этапы инновационного процесса

Права на интеллектуальную собственность

как результат реализации этапов инновационного процесса

Рис.2. Распределение видов промышленной собственности

по основным этапам инновационного процесса

ключение договора на полное или частичное отчуждение прав на ИС принимается высшим менеджментом компании. Указанные вопросы, на наш взгляд, могут являться темой отдельного исследования. Тем не менее, считаем, что основными критериями выбора в данном случае должны выступать:

ü принадлежность ИС к числу ключевых компетенций фирмы;

ü наличие у предприятия необходимого потенциала для создания ИС и возможность его пополнения;

ü сопоставление затрат и доходов на создание ИС собственными силами и приобретения прав на нее за плату;

ü величина риска, связанного с принятием каждой из альтернатив.

Обращаясь к вопросам оценки экономической эффективности инновационных проектов, связанных с использованием интеллектуальной собственности, сосредоточим внимание на внутрихозяйственной составляющей эффективности.

Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов [2] в таких случаях определяются следующие показатели: чистый дисконтированный доход, индекс доходности, внутренняя норма доходности, период окупаемости инвестиций и др. Расчет указанных показателей основывается на определении дисконтированных доходов и затрат (в том числе инвестиционного характера) за весь срок жизни проекта. Так, например, чистый дисконтированный доход (NPV) проекта исчисляется по формуле:

NPV=![]() ; (1)

; (1)

где Rt – результаты проекта, достигнутые на t-ом шаге расчета; Зt – затраты (в том числе инвестиционного характера), связанные с реализацией проекта на t-ом шаге расчета; r – ставка дисконта; t – шаг расчета; T- срок жизни проекта.

С использованием [3] систематизируем основные виды доходов и затрат, связанных с созданием и использованием в практической деятельности организации результатов интеллектуальной деятельности и средств индивидуализации (табл. 1).

С учетом введенных обозначений скорректируем расчет составляющих NPV по отношению к инновационному проекту, связанному с созданием и использованием интеллектуальной собственности. Результаты проекта, основанного на использовании ИС (Rис), могут быть исчислены следующим образом:

![]() Вис + Впис+а (2)

Вис + Впис+а (2)

или

![]() Влиц+а, (3)

Влиц+а, (3)

где а – амортизационные отчисления по основным средствам и нематериальным активам.

Соответственно затраты (в том числе инвестиционного характера), связанные с созданием и использованием интеллектуальной собственности (Зис), могут быть определены как:

Зис =Зми+ Зоб+ ЗНИР+ЗОКР+ Зпрем+ Зсо +Зохр +Здог +Зоок+Зтек (4)

или

Зис = Зинф +Злд+ Злп +Зоок +Зтек (5)

Таблица 1

Основные составляющие дохода и затрат предприятия в связи

с созданием и использованием ИС

|

Основные составляющие дохода предприятия, образующегося в связи с созданием и использованием ИС

|

Основные составляющие затрат предприятия, возникающих в связи с созданием и использованием ИС

|

|

Для предприятий – обладателей прав на ИС

| |

|

Выручка от продажи продукции, произведенной с использованием интеллектуальной собственности (Вис);

Доход от полной или частичной уступки прав на интеллектуальную собственность(Впис), в том числе: - платежи роялти, - паушальные платежи, - другие виды доходов. |

Затраты на мониторинг рынка патентов, исследований и публикаций по результатам НИОКР (Змис);

Затраты на обучение сотрудников предприятия в области менеджмента ИС (Зоб); Затраты, связанные с проведением НИР фундаментального и прикладного характера (ЗНИР), в том числе: - материальные расходы на НИР, - затраты на оплату труда и ЕСН персонала, занятого в НИР, - затраты, связанные с приобретением или арендой основных средств, необходимых для выполнения НИР, - прочие расходы; Затраты, связанные с проведением ОКР (ЗОКР), в т. ч.: - материальные расходы на проведение конструкторских работ и создание опытных образцов, - затраты на оплату труда и ЕСН персонала, занятого в ОКР, - затраты, связанные с приобретением или арендой основных средств, необходимых для выполнения ОКР, - прочие расходы; Затраты на премирование сотрудников по результатам НИОКР (Зпрем); Затраты на оплату услуг сторонних организаций по выполнению определенного объема НИР и ОКР (Зсо); Затраты, связанные с защитой ИС (Зохр), в том числе: - патентные пошлины, - пошлины за регистрацию товарных знаков, знаков обслуживания и наименований мест происхождения товаров; - услуги патентных поверенных, - ежегодные пошлины за поддержание патента в силе; Затраты, связанные заключением договора об уступке прав на интеллектуальную собственность (Здог); Затраты на приобретение основных средств и формирование оборотного капитала для производства продукции с использованием ИС (Зоок); Прочие текущие затраты, связанные с производством и продажей продукции, произведенной с использованием ИС (Зтек) |

Продолжение табл. 1

|

Основные составляющие дохода предприятия, образующегося в связи с созданием и использованием ИС

|

Основные составляющие затрат предприятия, возникающих в связи с созданием и использованием ИС

|

|

Для предприятий, приобретающих права на пользование ИС на стороне

| |

|

Выручка от продажи продукции, произведенной по лицензии на использование интеллектуальной собственности (Влиц)

|

Затраты на поисковые информационные работы (Зинф);

Затраты, связанные с заключением договора об отчуждении прав на ИС (лицензионного договора) (Злд); Единовременные или регулярные платежи за использование ИС(Злп); Затраты на приобретение основных средств и формирование оборотного капитала для производства продукции с использованием ИС(Зоок); Прочие текущие затраты, связанные с производством и продажей продукции, произведенной с использованием интеллектуальной собственности (Зтек) |

Определение выделенных нами слагаемых доходов и затрат должно основываться на современных принципах бюджетирования и бизнес-планирования, а также положениях нормативно-правовых актов.

При этом следует иметь в виду, что учет расходов организаций, связанных с созданием и использованием результата интеллектуальной деятельности или средства индивидуализации, производится в соответствии с Налоговым кодексом РФ, Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007. Особого внимания требует вопрос начисления амортизации по нематериальным активам.

Полагаем, что сформулированные нами положения будут способствовать повышению степени объективности расчетов по оценке экономической эффективности инновационных проектов, а также управленческих решений в сфере интеллектуальной собственности.

Источники:

2. Методические рекомендации по оценке эффективности инвестиционных проектов (Вторая редакция) / М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; авт. кол.: Коссов В.В, Лившиц В.Н., Шахназаров А.Г – М.: Экономика, 2000.

3. Галайко, В.В. Экономика интеллектуальной собственности: учеб. пособие / В.В. Галайко. – Красноярск, 2006. – 214 с.

Страница обновлена: 17.04.2024 в 10:26:57