Новые инвестиционные технологии «преобразующие инвестиции»: иностранный и российский опыт

Хисамутдинов М.К.1

1 Уральский государственный экономический университет

Скачать PDF | Загрузок: 22 | Цитирований: 4

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 4 (Октябрь-Декабрь 2016)

Цитировать:

Хисамутдинов М.К. Новые инвестиционные технологии «преобразующие инвестиции»: иностранный и российский опыт // Вопросы инновационной экономики. – 2016. – Том 6. – № 4. – С. 329-342. – doi: 10.18334/vinec.6.4.37440.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=29128997

Цитирований: 4 по состоянию на 07.12.2023

Аннотация:

Рассматривается инвестиционная технология «преобразующих инвестиций» (социальное предпринимательство) как новый способ финансирования социальных проектов. Анализируются особенности кредитного финансирования по технологии преобразующего инвестирования и инвестиционного кредитования в российских банках. Рассчитан потенциал банковского кредитования социального предпринимательства. Составлена матрица привлекательности социальных проектов субъектов предпринимательской деятельности в зависимости от участия источников финансирования. В качестве источников финансирования субъектов предпринимательской деятельности рассмотрены фонды поддержки предпринимательства и банки. Технологии преобразующих инвестиций, направленные на поддержку социальных проектов в России, находятся на стадии зарождения и требуют государственной поддержки. Дальнейшее продвижение социального предпринимательства обусловлено решением финансовых и социальных проблем. Поддержка развития социального предпринимательства в России возможна только на основе принципов государственно-частного партнёрства.

Ключевые слова: кредитование, социальное предпринимательство, социальные проекты, преобразующие инвестиции

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Обзор «преобразующих инвестиций»

Мировой кризис 2008 года выявил различные экономические проблемы. Существующие инвестиционные технологии банковских и небанковских организаций, фондов оказались сильно подвержены финансовым рискам. Кризис показал, что социальные проекты (ЖКХ, медицина, образование и другие) стали наиболее рисковыми и банки не могли позволить их кредитовать, тем более под приемлемые процентные ставки. Для кредитования социальных проектов нужны новые формы кредитования. Среди таких форм нашли распространение особые формы финансирования, которые получили название «преобразующие инвестиции» (impact investing) или «социальные инвестиции».

Зарождение преобразующих инвестиций в рамках социального предпринимательства в современном понимании произошло в начале 70-80-х годах прошлого века в качестве инициатив отдельных финансовых институтов, преследующих цель оказания помощи нуждающимся слоям населения. Среди наиболее ярких примеров были микрофинансовые организации, такие как Grameen в индийском городе Бангладеш, выдававшая микрокредиты под небольшой процент для развития малого предпринимательства среди бедного населения. Эта организация стала хорошей альтернативой другим микрофинансовым организациям и частным инвесторам, выдававшим микрозаймы под высокие проценты бедному индийскому населению. Египетская финансовая многопрофильная организация Sekem, оказывающая поддержку сельхозпроизводителям, производителям пищевой продукции, участвующая в программе здравоохранения, образования, обеспечивающая корпоративную социальную ответственность для своих сотрудников. В России одним из первых примеров социального предпринимательства можно назвать Дом трудолюбия, который основал священнослужитель отец Иоанн Кронштадтский в конце XIX начале XX вв.

В текущем столетии среди наиболее заметных компаний, занимающимися преобразующим инвестированием в разных странах, можно привести некоторые примеры:

- в Англии фонд «The Foundation for Social Entrepreneurs» созданный в 2001 году выдаёт гранты под конкретные бизнес-проекты социальных предпринимателей, работающих в различных общественно значимых сферах деятельности;

- в Швейцарии агентство «Swiss Investment Fund for Emerging Markets» инвестирующее в социальные проекты малого и среднего бизнеса в десятках стран мира в нуждающиеся сферы деятельности, такие как образование, медицина, развитие сельского хозяйства и производство сельскохозяйственных продуктов, строительство доступного жилья для малоимущих граждан и прочее;

- в Великобритании группа компаний, фондов и траст на деньги неактивных счетов британских вкладчиков и четырёх крупнейших банков на общую сумму порядка 600 млн фунтов стерлингов образовали «Big Society Capital». Эта финансовая структура осуществляет финансирование проектов социальных предприятий и благотворительных организаций на условиях обязательной возвратности вложенных средств.

Эти и многие другие иностранные фонды объединила в партнёрстве американская некоммерческая организация, образованная Фондом Рокфеллера под названием «Global Impact Investing Network» (GIIN).

По данным GIIN рынок преобразующего инвестирования составляет приблизительно 60 млрд долларов США в год [1] (Adrianov, Grekhova, 2013). В состав GIIN насчитывается более 2 000 инвесторов как юридических, так и физических лиц. В 2016 году по прогнозам партнёров сети GIIN в разных странах ожидается рост объёма инвестиций в социальные проекты порядка 16 %.

Россию в составе GIIN представляет Фонд региональных социальных программ «Наше будущее». Фонд поддерживает бизнес-проекты социальных предпринимателей при достижении самоокупаемости и финансовой устойчивости проекта. Беспроцентные займы выдаются на возвратной основе.

Индийский опыт

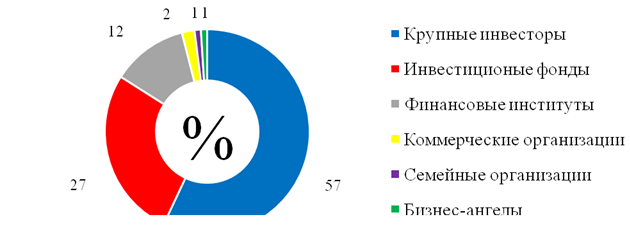

Индия является одной из самых густонаселённых стран мира, поэтому, социальные вопросы являются наиболее актуальными. Вопросами преобразующих (социальных) инвестиций занимаются инвестиционные фонды, крупные инвесторы, и финансовые институты (микрофинансовые организации) на рисунке 1.

Рисунок 1 – Разделение инвестиций

между различными группами инвесторов [1]

Рисунок 1 – Разделение инвестиций

между различными группами инвесторов [1]

Опыт внедрения Индией преобразующих инвестиций [6] (Dutt, Ganesh, 2014) за последние 15 лет показал, что инвесторы, участвовавшие в общественных преобразованиях (impact investors), вложили в индийские предприятия порядка 1,5 млрд долларов. Начиная с 2000 года объём преобразующих инвестиций вырос с 1,17 млн долларов до 250 млн долларов в 2011 году. Ожидаемый объём индийского рынка преобразующих инвестиций до 2020 года оценивается до 1,6 млрд долларов, общемировой рынок оценивается в 10,6 млрд долларов.

Согласно анализу данных инвестиций компании Intellecap (г. Хайдерабад, Индия) с 2000 года в стране вопросами преобразующих инвестиций стали заниматься фонд развития Aavishkaar («Инновация») и венчурный фонд Acumen (США). После них в этом секторе инвестиций появилось ещё порядка 50 фондов. Экспериментальные бизнес-проекты были организованы в удалённых районах страны, где 33% проектов преобразующих инвестиций предоставлялись на этапе становления общественных социальных организаций. Опыт показал, что 30% предприятий, получивших финансирование на раннем этапе проекта до 2011 года, проявили свою эффективность. Некоторые из этих организаций привлекали дополнительное инвестирование не менее двух раз.

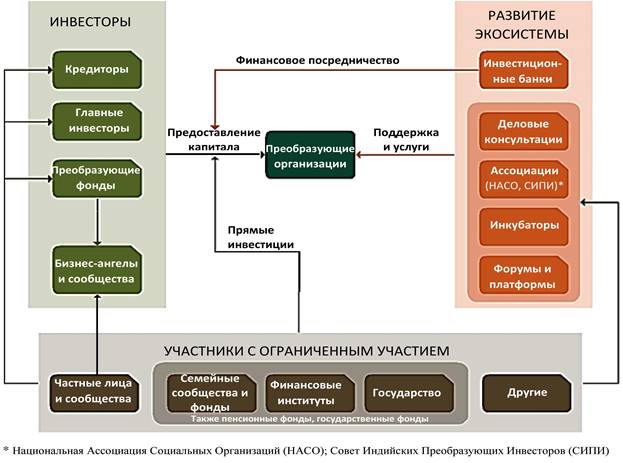

Технология работы преобразующего инвестирования в экосистеме Индии (рисунок 2) строится на развитии рынка сбыта экосистемы; поддержке организаций экосистемы посредством оказания услуг и предоставления капитала инвесторами; развитие сетей взаимодействия с государственным сектором.

Рисунок 2 – Преобразующее инвестирование в экосистеме Индии [2]

Поэтому, основными заинтересованными сторонами в преобразующем инвестировании Индии являются преобразующие предприятия, инвесторы и организации, развивающие экосистему.

Анализ внедрения технологии преобразующих инвестиций показывает, что основной приток инвестиций в социально значимые сферы происходит благодаря иностранным инвесторам. Индийские инвесторы предпочитают работать с крупными инновационными проектами в основных финансовых центрах страны. Привлечение их капитала к инвестированию в социальные проблемы осуществляется мало из-за невысокой стоимости и малой доходности общественных социальных инвестиционных проектов. Такими проектами занимаются внутренние или иностранные общественные организации, ориентированные на оказание социальной помощи развивающимся странам. Поэтому, является актуальным привлечение сторонних инвестиций крупных международных банков и подключение к этому процессу индийских банков.

Российский опыт

В начале 2000-х годов кризис придал толчок к развитию этого вида инвестиций. Сейчас только происходит обсуждение полезности данного вида инвестиций на государственном уровне, различных форумах. Вопрос о них освещался на Всемирном экономическом форуме в Давосе в 2012-13 годах. В России, 12 ноября 2014 года в Торгово-промышленной палате Российской Федерации (ТПП РФ) было организована совместная встреча Комитета ТПП РФ по инвестиционной политике и созданной рабочей группы по технологиям преобразующего инвестирования. Результатом совместного заседания стало обсуждение темы «Преобразующее инвестирование: новая волна проектного финансирования». Высказывались мнения о необходимости создания правительственного органа, задачей которого должна явиться поддержка социальных проектов в рамках преобразующего инвестирования.

Финансирование социальных проектов с помощью технологии преобразующих инвестиций позволяет поддерживать возрастающее количество таких проектов. Несмотря на слабую привлекательность эти проекты должны быть выгодны для инвестора и для финансирования преимущественно используются свободные денежные средства. Для повышения привлекательности финансирования российских социальных проектов иностранными инвесторами государственные гарантии будут являться преимуществом.

Вместе с тем, в России преобразующие инвестиции в банковском секторе не являются привлекательными в качестве кредитных инвестиций для заёмщиков, занимающихся социальным предпринимательством. Социальное предпринимательство пока является уделом немногих лиц, заинтересованных в оказании поддержки нуждающихся людей в развитии общественно значимого дела при символической окупаемости бизнеса. Тем не менее, в некоторых регионах страны уже появляются примеры социального предпринимательства. Как правило, финансированием социальных проектов занимаются частные фонды или муниципальные и областные фонды с государственными субсидиями или в рамках благотворительности [5, с. 143] (Shmatkova, 2013).

Банки в этом процессе фактически не участвуют по известным причинам, таким как низкая доходность, окупаемость, рентабельность, высокие риски. Участие банка в кредитовании социально ответственного бизнеса может свестись к разовым акциям поддержки нуждающихся социальных бизнес-проектов. Одним из таких примеров является «Банк УралСиб», который в конце 2013 года совместно с общероссийской общественной организацией малого и среднего предпринимательства «Опора России» и фондом региональных социальных программ «Наше будущее» в рамках разовой акции разработал специальный социальный кредитный продукт «Благородное дело». Планировалось по этому кредиту установить процентную ставку равной ставке рефинансирования Банка России. Однако, учитывая низкую прибыльность социальных проектов ставка по кредиту была снижена от 100 тыс. до 5 млн рублей – 8%, от 5 до 10 млн рублей – 7%, сроком от 3 месяцев до 5 лет. Также по уплате основного кредита была предусмотрена отсрочка до 3 месяцев со скидкой, действовавшей при условии оформления программы по страхованию жизни и здоровья участников кредитного договора. До окончания данной кредитной акции заявки подали более 40 социально ответственных предприятия.

Другие банки, такие как «МСП Банк» также готовы поддерживать социальные бизнес-проекты. Однако постоянно действующих кредитных продуктов для социальных проектов у банка нет, но индивидуально могут рассматриваться особые условия кредитования социальных предприятий. Банки не рассматривают социальные бизнес проекты по разным причинам, среди которых риски невозврата ссудных средств, низкая окупаемость, низкая рентабельность.

Инвестиционные фонды «Willow Investments» и «Swiss Investment Fund for Emerging Markets» рассчитали прогнозируемую рентабельность социальных бизнес-проектов на уровне 5-6%.

Учитывая имеющиеся риски и слабую привлекательность социальных бизнес-проектов можно выявить следующие аспекты участия коммерческих банков в таких проектах:

- высокие банковские процентные ставки являются преградой для финансирования банками социальных проектов;

- социальные проекты могут быть привлекательны банкам при минимальной рентабельности от 5%;

- социальный проект имеет больше возможностей получения банковского кредита при действующей бизнес-модели;

- участие банков в социальных бизнес-проектах возможно при софинансировании государственных фондов поддержки малого и среднего предпринимательства, фондов поддержки социального предпринимательства, а также на условиях поручительства и гарантий;

- банк не рассматривает проекты, даже социальные, без обеспечения принципа возвратности кредитных средств.

Соответствуя этим аспектам, социальный проект может получить банковские кредитные средства только при наличии специальной кредитной программы банка, направленной на поддержку социального предпринимательства.

Технология кредитования социальных проектов при сравнении с технологией кредитования инвестиционных проектов имеет отличительные особенности. Учитывая значимость таких проектов, они могут быть поддержаны государственными субсидиями, выдаваемые областными фондами поддержки малого и среднего предпринимательства. Это может рассматриваться коммерческими банками как государственная поддержка. При подобном софинансировании кредитная нагрузка банка и сопутствующие кредитные риски снижаются. Участие таких фондов учитывается банками в качестве дополнительных гарантий исполнения кредитных обязательств и поручительства.

Залоговым обеспечением в обеих технологиях кредитования могут являться активы предприятия (социального предпринимателя). Поручительство фонда поддержки предпринимателей принимается банком в качестве обеспечения исполнения кредитных обязательств по кредитному договору.

В отличие от проектов инвестиционного кредитования, проекты имеют оценочную рентабельность на уровне 5-6%, которую нельзя считать гарантированной. Инвестиционные проекты так же, как и социальные проекты оцениваются на основе бизнес-планов, но больше ориентированы на экономическую рыночную конъюнктуру, конкурентоспособность, а не на общественную значимость и полезность для нуждающихся малоимущих граждан.

Процентные ставки по кредитам для социальных проектов также отличаются от инвестиционных кредитов. Они оставляются коммерческими банками, как правило, на уровне ставки рефинансирования Банка России, понимая социальную значимость таких проектов.

На основе приведённого сравнения технологий социального и инвестиционного кредитования можно составить сравнительную характеристику рассматриваемых технологий (таблица 1):

Сравнение показывает не только приведённые отличительные особенности, но и традиционные кредитные требования, не смотря на отличительные особенности проектов. Социальные проекты, как и инвестиционные проекты не должны быть убыточными, они должны отвечать принципу возвратности кредитных средств за счёт формирования доходности от результатов основной деятельности заёмщика кредитного проекта.

Таблица 1 – Сравнительная характеристика технологий кредитования

|

Характерные

элементы

|

Инвестиционное

кредитование

|

Преобразующие

инвестиции (социальное

предпринимательство)

|

|

Специфика

процесса

|

Кредитование

|

Синтетическая

операция с элементами кредитования и финансирования

|

|

Субъекты

процесса

|

1.

Банк

2. Предприятие |

1.

Банк

2. Социальный предприниматель 3. Фонд поддержки предпринимателей (далее – Фонд) |

|

Объект

процесса

|

Инвестиционный

проект

|

Софинансирование

фонда и банка

|

|

Источник

финансирования

|

Средства

банка

|

Средства

фонда и банка

|

|

Размер

кредитных средств

|

Возможно

100% кредитование проекта

|

Размер

кредитных средств определяется в зависимости от размера субсидированных

средств Фонда. Предпочтительно софинансирование 50% / 50%, но не менее 20-30%

средств Фонда

|

|

Срок

кредитования

|

Обычно

5-7 лет

|

Обычно

3-5 лет

|

|

Процентные

ставки

|

Обычно,

ниже на

1-2%, так как кредитуется не создание нового бизнеса с нуля, а его модернизация в результате чего прибыль компании увеличится |

Обычно,

на уровне ставки рефинансирования Банка России или ниже

|

|

Рентабельность

проекта

|

Выше

кредитной ставки

|

5-6%

|

|

Получение

прибыли

|

Получение прибыли согласно установленной

процентной ставке

| |

|

Залог,

обеспечение кредитных обязательств

|

Основные

средства, активы, задействованные в реализации проекта, ценные бумаги

|

Имущество

и поручительство предпринимателя, гарантии и поручительство Фонда

|

|

Источник

погашения задолженности

|

Денежные потоки от деятельности

предприятия (социального предпринимателя) и от реализации проекта

| |

Приведённые примеры кредитования социальных проектов являются разовыми для российских банков. Потенциал участия банков в финансировании ограничен рисками проектов и низкой доходностью. Поэтому поддержка социального предпринимательства остаётся уделом государственной финансовой поддержки. Государственное финансирование распределяется по крупнейшим фондам поддержки предпринимательства. Нуждающихся в финансировании предпринимателей становится больше с каждым годом. Увеличивающееся количество социальных предпринимателей и предприятий является потенциалом участия банков в их кредитовании.

По данным Росстата к 2015 году в России зарегистрировано 4,5 млн субъектов малого и среднего бизнеса, из них:

- 2,4 млн индивидуальных предпринимателей – 53,5%;

- 1,85 млн микропредприятий – 41%;

- 235 тыс. малых предприятий – 5,2%;

- 15 тыс. средних предприятий – 0,3%.

Статистика по точному количеству в России социально ориентированных предпринимателей, а также предприятий малого и среднего бизнеса отсутствует. Проанализировав деятельность организаций, оказывающих поддержку социальных проектов, таких как Фонд «Наше будущее», «Фонд социальных инвестиций», «Ассоциация социальных предпринимателей» и других, можно составить примерную статистику активности представителей предпринимательства.

Среди всех зарегистрированных юридических лиц и предпринимателей в России, примерно 0,5% занимаются социальной деятельностью, из них:

- 0,45% индивидуальных предпринимателей;

- 0,05% предприятий малого и среднего бизнеса.

Финансирование деятельности этих субъектов социального предпринимательства для развития проектов осуществляется собственными средствами. Банки могут и должны софинансировать общественные проекты, тем более что потенциал кредитования с каждым годом увеличивается. Расчётные объёмы финансового участия банков с увеличением потенциала кредитных средств в период 2011-2014 годов представлены в таблице 2.

Таблица 2 – Инвестиции в основной капитал субъектов малого и среднего предпринимательства и потенциал социального кредитования (без учёта микропредприятий)

|

|

2011

|

2012

|

2013

|

2014

|

|

Инвестиции

в основной капитал – всего,

млрд руб. |

693,8

|

730,6

|

850,0

|

949,3

|

|

-

в том числе за счёт бюджетных средств

|

11,9

|

7,2

|

9,3

|

21,9

|

|

Потенциал

банковского социального кредитования (0,5%), млрд руб., в том числе:

|

4,2

|

8,8

|

10,3

|

11,7

|

|

-

индивидуальных предпринимателей (0,45%)

|

3,8

|

7,9

|

9,2

|

10,5

|

|

-

малые и средние предприятия (0,05%)

|

0,4

|

0,9

|

1,1

|

1,2

|

Расчёт показывает увеличение финансирования деятельности субъектов малого и среднего предпринимательства. Участие государства в основном капитале субъектов носит непостоянный характер и зависит от макроэкономической ситуации в стране и поддержки приоритетных направлений развития социальных проектов.

В крупнейшем российском Фонде «Наше будущее» для получения государственного финансирования зарегистрировано порядка 13 000 представителей социальных предприятий. За 8 лет работы фонда выдано 366,6 млн рублей в виде беспроцентных займов на 150 социальных проектов. В среднем, социальный проект финансируется на сумму порядка 2,5 млн рублей. Основная часть финансовых средств выделяется на дошкольные образовательные проекты, которых в общем портфеле социальных проектов насчитывается порядка 40%.

Социальное предпринимательство выстраивает экономические отношения различных экономических субъектов: социальных предпринимателей, малых и средних субъектов предпринимательской деятельности, коммерческих банков, некоммерческих фондов поддержки предпринимательской деятельности.

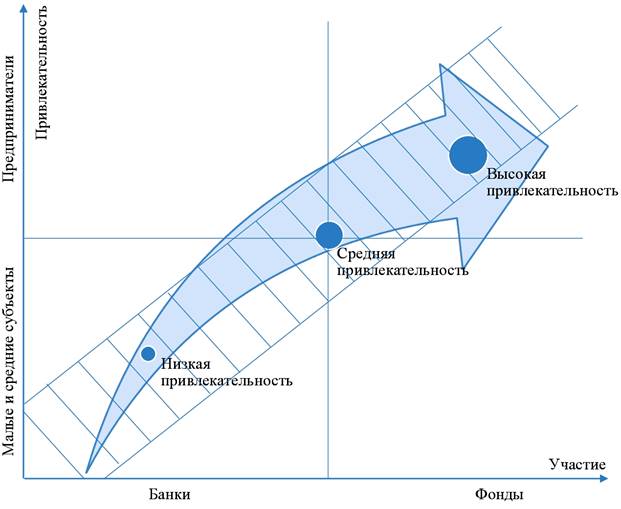

В зависимости от источника финансирования социального проекта можно определить сумму финансирования и привлекательность проекта (рисунок 3).

Рисунок 3 – Матрица привлекательности социальных проектов субъектов предпринимательской деятельности в зависимости от участия источников финансирования (составлено автором)

В России привлекательность субъектов предпринимательской деятельности выше с участием некоммерческих фондов с поддержкой государственных субсидий. Пока только некоммерческие фонды заинтересованы в финансировании социальных проектов предпринимателей, осуществляющих деятельность в социальном секторе. Недостатки при государственных и коммерческих источниках финансирования схожи (таблица 3).

Таблица 3 – Сравнение источников финансирования субъектов предпринимательской деятельности

|

Группы

|

Банки

|

Фонды

| ||

|

Преимущества

|

Недостатки

|

Преимущества

|

Недостатки

| |

|

Предприниматели

и Малые и средние субъекты |

- поручительство

фондов поддержки субъектов предпринимательства;

- возможно субсидирование процентной ставки по кредиту; - возможна бо́льшая сумма кредита, чем у фонда |

- низкая

доходность;

- риски невозвратности; - низкая привлекательность бизнеса - кредит под проценты; - кредитные риски; - неполная сумма кредита; - невозможно финансирование стартапа |

-

гос. поддержка субсидирования при софинансировании кредита с банком;

- возможна полная сумма займа; - беспроцентный займ; - возможно финансирование стартапа; |

- низкая

доходность;

- риски невозратности |

В социальном предпринимательстве существенную роль играет важность идеи, адекватная оценка рисков, достижение поставленных целей и инновационный подход к новым видам социального дела [4, с. 104; 1, с. 86] (Mukhin, 2011; Adrianov, Grekhova, 2013). Дальнейшая работа предпринимательства возможна только за счёт получения собственных средств от предпринимательской деятельности [2, с. 21; 3, с. 44] (Vetrova, 2015; Izotova, Zvereva, 2011).

Выводы

Анализ аспектов развития социального предпринимательства в России выявил следующие проблемы:

- отсутствие нормативно-правовой базы социального предпринимательства;

- низкая доходность и возвратность финансирования социальных проектов;

- слабая кредитная привлекательность у банков для финансирования социальных проектов;

- отсутствие интересов участия в социальных проектах частных инвесторов;

- нестабильная финансовая поддержка государства фондов поддержки социального предпринимательства;

- отсутствие у населения культуры понимания и поддержки социального предпринимательства.

Данные проблемы не позволяют развивать социальное предпринимательство поэтому Россия значительно уступает странам, в которых социальное предпринимательство выросло в доходный бизнес.

Решение этих проблем должно учитывать их слабые стороны, для чего необходимо:

- создание нормативно-правовой базы социального предпринимательства и выделение его в самостоятельный вид экономической деятельности;

- увеличение доходности социального предпринимательства посредством создания эффективных и конкурентоспособных бизнес-моделей;

- привлечение коммерческих кредитов в результате создания доходной бизнес-модели функционирования субъекта социального предпринимательства;

- привлечение заинтересованных инвесторов по модели сотрудничества частного или государственно-частного партнёрства;

- повышение социальной значимости предпринимательства для стимулирования финансирования государством на федеральном, региональном и муниципальном уровнях социально значимых субъектов социального предпринимательства;

- повышение уровня информированности, культуры населения о понимании значимости и важности деятельности социального предпринимательства, его роли в развитии социальных проектов и всего уровня экономически активных субъектов предпринимательской деятельности в России.

Решение проблемных аспектов социального предпринимательства позволит сделать привлекательной экономическую, социальную, культурную деятельность этих субъектов. Увеличатся объёмы банковского участия в развитии социального предпринимательства. Улучшится инвестиционная привлекательность для российских и иностранных инвесторов, что является перспективным на развивающихся рынках.

Технология преобразующих инвестиций (социального предпринимательства) является новой посткризисной волной, которая совершенствует технологии финансового инжиниринга, появившейся в 1991 году. Автор «Теории конкурентных преимуществ стран», профессор Гарвардской школы бизнеса Майкл Портер считает [7] (Porter, Kramer, 2011), что технология преобразующих инвестиций будет одним из самых мощных факторов роста мировой экономики, приведёт к перевороту в деловом мировоззрении. Возможность создания экономической стоимости путём создания социальной ценности станет одним из самых мощных драйверов мирового экономического роста. Создание общих ценностей будет более эффективным и гораздо более устойчивым, чем большинство сегодняшних корпоративных усилий в социальной сфере.

Рост благосостояния и помощь нуждающимся социальным группам населения в разных странах будет возможен при эффективном взаимодействии государства и бизнеса. В России характерна модель финансирования социальных секторов, основанная на государственно-частном партнёрстве, либо только на модели государственного участия. Решаемые при этом социальные проблемы позволят повысить благосостояние социальных групп населения и в целом повлиять на общее экономическое и социальное развитие страны.

[1] Invest. Catalyze. Mainstream. The Indian Impact Investing Story. 2014. Intellecap. Hyderabad, India, 63 р.

[2] Invest. Catalyze. Mainstream. The Indian Impact Investing Story. 2014. Intellecap. Hyderabad, India, 63 р.

Источники:

2. Ветрова Е.А. Социальное предпринимательство как фактор социально-экономического развития общества // Вестник Тамбовского университета. Серия: Гуманитарные науки. – 2015. – № 1(141). – С. 20-24.

3. Изотова Г.С. Зверева Н.И. Социальное предпринимательство: новый институт современной России // Экономические стратегии. – 2011. – № 9(95). – С. 44-51.

4. Мухин А.В. Эволюция понятия социального предпринимательства. Основные функции социального предпринимательства // Новые технологии. – 2011. – № 2. – С. 103-106.

5. Шматкова Е.М. Социальное предпринимательство как часть бизнеса и гражданского общества // Социально-экономические явления и процессы. – 2013. – № 10(56). – С. 143-146.

Dutt N., Ganesh U. (2014). The Evolution of Impact Investment in India. Stanford Social Innovation Review. Stanford University, August 11 URL: http://ssir.org/articles/entry/the_ evolution_of_impact_investment_in_india.

7. Porter M.E, Kramer M.R. Creating Shared Value // Harvard Business Review. – 2011. – № 89. – С. 62-77.

Yasemin Saltuk, Ali El Idrissi, Amit Bouri, Abhilash Mudaliar, Hannah Schiff. (2015) Eyes on the Horizon: The Impact Investor Survey. J.P. Morgan, the GIIN, 57 p., May 04 URL: https://thegiin.org/assets/documents/pub/2015.04% 20Eyes%20on%20the%20Horizon.pdf .

Страница обновлена: 22.01.2024 в 21:05:20