Особенности венчурного финансирования в современной России

Скачать PDF | Загрузок: 2

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 3, Номер 2 (Апрель-Июнь 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Чернышева М.Д. Особенности венчурного финансирования в современной России // Глобальные рынки и финансовый инжиниринг. – 2016. – Том 3. – № 2. – С. 165-182. – doi: 10.18334/grfi.3.2.36572.

Аннотация:

Венчурный капитал помогает развиваться молодым инновационным компаниям и воздействует на становление инновационных экономик разных стран, в частности и России. В данной статье автор проанализировал состояние российского рынка венчурного капитала в 2014–2015 гг. и пришел к выводу, что отечественный рынок малоразвит и отстает от рынков развитых стран. Также автор обратил внимание на главные проблемы, препятствующие дальнейшему развитию отечественного венчурного рынка, и предложил пути их решения.

Ключевые слова: инновации, инвестиции, венчурные фонды, венчурный рынок, бизнес-ангелы, краудфандинг, венчурная экосистема

JEL-классификация: E22, O30, D92

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

I. Введение

Современная Россия пытается уйти от штампа ресурсодобывающей страны и начинает уделять внимание инновационным факторам экономического развития, которые связаны с разработкой, внедрением и использованием научно-технических достижений. Рост эффективности производства, основанный на инновационных технологиях, создаст условия для повышения конкурентоспособности российской продукции на внутреннем и внешнем рынках.

Внедрение инновационных достижений является сложным и рискованным процессом, который требует долгосрочных финансовых вложений и профессиональной помощи для вывода новинки на рынок. Эти задачи ложатся на плечи венчурных инвесторов, которые инвестируют необходимые денежные средства на беспроцентной и безвозвратной основе взамен на долю в компании.

II. Главные проблемы российской венчурной экосистемы

Рынок венчурного капитала способен благополучно развиваться в рамках эффективной венчурной экосистемы, где взаимосвязаны государство, частный бизнес и университеты. Мировой опыт показывает, что на начальных этапах экосистема стимулируется государством, и Россия не исключение: уже создан фонд фондов – ОАО «Российская венчурная компания» (РВК), государственные институты развития (Фонд Бортника, ИФ «Сколково», Роснано и т. д.) и другие инфраструктурные элементы. Несмотря на активную государственную поддержку, отечественная венчурная экосистема малоразвита и не способна удовлетворить потребности участников венчурного рынка в полном объеме. Это связано со следующими проблемами.

1. Нестабильная политико-экономическая обстановка в стране. Разногласия с мировыми лидерами привели к введению санкций против российских крупных компаний и банков, что негативно отражается на имидже страны и не стимулирует приток инвестиций в экономику.

2. Несовершенство законодательной базы. Венчурное финансирование отождествляется с обычной инвестиционной деятельностью и регулируется в рамках общего законодательства, которое достаточно обширное, но в то же время имеет свои недочеты. Особенно это касается налогового права, защиты прав инвесторов и интеллектуальной собственности.

3. Неэффективность институтов развития и других элементов венчурной экосистемы, созданных государством. Они сталкиваются с такими проблемами, как излишняя бюрократизация, коррупция, нецелевое расходование бюджетных средств и др., в результате доверие потенциальных инвесторов и участников рынка к этим инфраструктурным элементам было подорвано.

III. Анализ венчурного рынка современной России

В настоящее время доля российского венчурного рынка в общемировом составляет примерно 0,34 %. Первенство сохраняется за США, которые занимают 56,3 % общего объема рынка. На втором месте находится Китай – 21,3 % общего объема рынка [11].

В России бум венчурных инвестиций пришелся на 2012 год, когда было заключено 127 сделок на сумму 371 млн долларов. Эксперты Dow Jones VentureSource и аналитики издания Wall Street Journal отметили, что по итогам года Россия тогда вошла в пятерку инновационных лидеров Европы [5]. При этом такой вывод не в полном объеме отражал состояние российского рынка из-за его закрытости и непрозрачности, кроме того, в рейтинге не учитывались данные некоторых отраслей.

Драйвером роста российского рынка в 2012 году стала электронная коммерция: компании из этой области начали привлекать многомилионные инвестиции по объемам, сравнимым с европейскими. Также в этот период на российском венчурном рынке начали появляться первые «истории успеха». Наиболее заметными в 2010–2013 гг., по данным EY, были выходы венчурных инвесторов из следующих компаний: Яндекс (1435 млн долл.), Тинькофф Банк (1087 млн долл.), Mail.ru Group (912 млн долл.), Вконтакте (700 млн долл.), QIWI (244 млн долл.) и другие.

В 2015 году мировой рынок отличился наибольшим объемом инвестиций за последние пять лет: было заключено 7872 сделки на общую сумму 128,5 млрд долларов, что на 44 % больше чем в 2014 году [11]. В свою очередь, российский рынок по сравнению с 2014 годом сократился на 52 %: было заключено 182 сделки на сумму 432,6 млн долларов (с учетом двух крупных сделок общей стоимостью 200 млн долларов) (рисунок 1).

На снижение показателей повлияли следующие факторы:

- «перегрев» отечественного венчурного рынка в 2012 году, когда из-за избытка денежных средств и высокой конкуренции венчурные фонды инвестировали большие суммы в более-менее привлекательные проекты;

- политико-экономическая ситуация в стране: наложенные на Россию санкции перекрыли поток дешевых иностранных денег.

Средний размер сделки (без учета крупных сделок) в 2015 году снизился и составил 1,5 млн долларов против 3,3 млн долларов в 2014 году. Это объясняется появлением на рынке новых инвесторов, которые осторожно инвестировали небольшие суммы в понятные проекты.

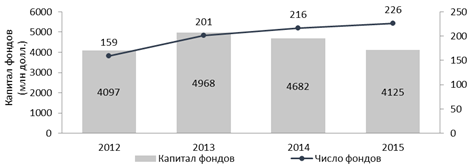

Несмотря на множество препятствий, отечественный венчурный рынок продолжает развиваться. С 2012 года количество венчурных фондов возросло на 42 %, и в 2015 году на рынке присутствовало уже 226 венчурных фондов. Однако с 2013 года совокупный капитал фондов снизился на 17 % и составил 4125 млн долларов в 2015 году (рисунок 2).

Рисунок 1. Российский рынок венчурных инвестиций в 2012–2015 гг.

Источник: [8]

Рисунок 2. Совокупное число и капитал действующих венчурных фондов в России в 2012–2015 гг.

Источник: [5; 6]

Сегодня российские фонды начинают переориентироваться на зарубежные проекты и рынки, объясняя это обесценением рубля, которое сказалось на оценке проектов и прибыльности инвестиций. Так, например, корпоративной венчурный фонд Life.SREDA переехал в прошлом году в Сингапур, забрав с собой часть российских проектов, входящих в портфель фонда. Управляющий фонда связывает переезд с изъянами государственной политики и фокусировкой на азиатском рынке как наиболее перспективном [10]. Хочется отметить, что иностранные инвесторы все же остались на российском рынке, однако инвестиции осуществляются из-за рубежа и в синдикациях.

Доля участия государства в венчурном финансировании постепенно растет. Число государственных фондов в 2014–2015 гг. увеличилось на 10 % и составило 54 фонда с совокупным капиталом 1174 млн долларов. В основном это фонды, созданные РВК со 100 % долей государственного участия. Активность государства на венчурном рынке рассматривается как положительная тенденция, потому что частные инвесторы не готовы вкладываться в капиталоемкие проекты реальных отраслей промышленности. Количество корпоративных венчурных фондов в 2014–2015 гг. практически не изменилось: 35 и 36 фондов соответственно. Совокупный капитал этих фондов снизился на 11 % и составил 527 млн долларов. На рынке посевных инвестиций наблюдается аналогичная ситуация. С 2014 года существует 46 действующих посевных фондов, но их совокупный капитал снизился на 22 % и составил 458 млн долларов.

Особое внимание хочется уделить появлению серийных венчурных фондов. У них больше источников финансирования проектов, так как команда уже зарекомендовала себя в качестве эффективного управляющего активами предшествующих фондов. Так, в 2014 году фонд Runa Capital запустил второй венчурный фонд – Runa Capital II. В этом году корпоративный венчурный фонд Сбербанка – SBT Venture Capital – объявил о планах создать второй фонд.

И все же капитал российских венчурных фондов в основном состоит из иностранных вложений, так как экономике не хватает собственных дешевых «длинных» денег. Наибольшее влияние оказывают следующие факторы: во-первых, по российскому законодательству пенсионным и страховым фондам разрешено инвестировать в ограниченный список безрисковых финансовых инструментов (государственные ценные бумаги, банковские депозиты, недвижимость, акции квотируемых компаний). С одной стороны, такой подход оправдан, но с другой – это тормозит развитие отрасли. Во-вторых, в настоящее время банковские ставки составляют 15–16 %, и корпорациям выгоднее вкладывать средства либо в основное производство, либо в высокодоходные, но высоколиквидные проекты. В итоге компании должны финансировать инновационные проекты за счет прибыли, а это для них крайне невыгодно. Также проводимая Банком России политика ориентирует отечественные коммерческие банки поддерживать действующее производство, поэтому их стратегии не предусматривают инвестирование средств в инновационные предприятия.

Стоит обратить внимание на то, что в настоящее время общее предложение денег на отечественном венчурном рынке превышает квалифицированный спрос. Это связано с дефицитом высококачественных проектов. Российским специалистам недостаточно навыков для коммерциализации интеллектуальной собственности – продукта или услуги. Основатели инновационных компаний редко идут на переговоры с венчурными инвесторами из-за того, что не хотят потерять контроль над своим бизнесом, вместо этого они предпочитают банковские или льготные кредиты от государственных институтов.

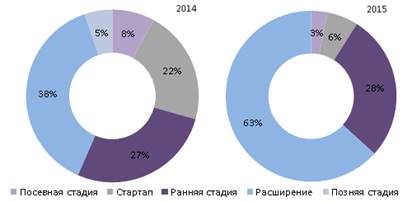

Рисунок 3. Распределение инвестиций по стадиям финансирования в 2014–2015 гг. (% от инвестиций)

Источник: [8]

Далее, общее предложение денег отличается неоднородной структурой: ощущается острый недостаток капитала на посевной стадии. На рисунке 3 представлено соотношение венчурных инвестиций на разных стадиях развития компаний. В 2014–2015 гг. стадийная структура венчурных инвестиций претерпела изменения. Если в 2014 году больше половины инвестиций (57 %) было вложено в ранние стадии (посевная стадия, стартап и ранняя стадия), то в 2015 году фокус сместился в сторону компаний, находящихся на стадии расширения (63 %). Инвестиции в компании на стадиях посева и стартап сократились на 31 и 89 млн долларов и составили 7,1 и 13,8 млн долларов соответственно. Финансирование компаний, находящихся на стадии раннего роста, за 2014–2015 гг. в относительном выражении увеличилось на 1 %, однако фактически финансирование уменьшилось в два раза и составило 65 млн долларов.

На посевной стадии компании также финансируются за счет грантов. В 2015 году было получено рекордное количество: 6074 гранта на сумму 178,2 млн долларов, основная часть которых была выдана Фондом Бортника и ИФ «Сколково» [8]. Однако, по мнению экспертов, из-за отсутствия оценки эффективности выдаваемых грантов появились «предприниматели-грантоеды», которые подают заявки ради получения госинвестиций, а не для вывода своих продуктов на рынок. В западных странах компании на начальных стадиях развития финансируют за счет средств бизнес-ангелов, но российский рынок неформального венчурного капитала находится в зачаточном состоянии.

Согласно данным РВК, на отечественном рынке активно действует не более тысячи бизнес-ангелов. Они вкладывают небольшие суммы порядком 50–100 тыс. долларов или даже 25–50 тыс. долларов и довольно часто объединяются в синдикаты. К сожалению, активность бизнес-ангелов начала снижаться в 2014 году: за первые десять месяцев было заключено всего 47 сделок против 86 за аналогичный период 2013 года. Объем инвестиций в денежном выражении снизился с 38,5 млн долларов за десять месяцев 2013 года до 25,3 млн долларов в 2014 году [2]. Снижение оживленности на рынке бизнес-ангельских инвестиций связано с тем, что одни инвесторы решили переждать период повышенной неопределенности, другие – начали инвестировать через венчурные фонды. Также частные инвесторы становятся более опытными, что снижает количество «случайных сделок». В России примерно 8 тыс. потенциальных бизнес-ангелов, возможности и ресурсы которых не используются. Недостаточно «предпринимателей на пенсии», которые могли бы вкладывать свободные средства в молодые проекты, а затем курировать их. Ожидается, что первая волна таких предпринимателей появится через 10–12 лет, когда современные бизнесмены оставят свой бизнес и начнут передавать свой опыт младшим поколениям. Отечественный венчурный рынок конкурирует с традиционными инвестициями, поэтому частные инвесторы предпочитают вкладывать средства в консервативные и менее рисковые инструменты: банковские депозиты, недвижимость, ценные бумаги.

Отсутствие спроса на инновации со стороны крупного бизнеса отрицательно влияет на развитие венчурного рынка. В России с каждым годом все меньше заключается венчурных сделок с участием корпораций: если в 2012 году была профинансирована 21 сделка на сумму 32 млн долларов, то в 2015 году – 11 сделок на сумму 7 млн долларов. Надо признать, что в стране не так много крупных компаний, которые готовы внедрять инновации в собственный производственный процесс или использовать продукты инновационных предприятий.

При внедрении инноваций государственные корпорации сталкиваются с недостатком умений и навыков, а также с отрицательным отношением руководителей к инновациям [4]. То есть большинство руководителей не умеют работать с венчурингом внутри компании и не рассматривают инновации как ключевой фактор успеха компании. Но, с другой стороны, инновации, как правило, рождаются в условиях жесткой конкуренции. Большая часть российского бизнеса сосредоточена в руках крупных естественных монополий или же поставщиков сырья, то есть в тех отраслях, где отсутствует какая-либо конкуренция. Совершенствовать производство и снижать себестоимость своей продукции этим компаниям неинтересно, так как это не влияет на спрос их продукции. В этом и состоит сложность – нет условий жесткой конкуренции, так необходимой для внедрения инновационных технологий.

Частные компании сталкиваются с другими препятствиями: недостаток средств для финансирования инноваций, высокие административные барьеры и неблагоприятные условия ведения бизнеса [4]. В сегодняшних экономических условиях частные компании сделали своим приоритетом выживание, а не развитие, что, соответственно, отразилось на их инновационной активности. Тем не менее по степени интегрированности в экосистему частные компании находятся впереди государственных, так как у них нет балласта в виде старого оборудования. Например, компания QIWI создала корпоративный венчурный фонд QIWI Venture и активно финансирует компании на посевных стадиях. Компания выбирает проекты, которые в будущем могли бы дополнить ее бизнес и стать источником конкурентных преимуществ. В рамках компании был создан бизнес-акселератор, который старается «подружить» бизнес и стартапы. Некоторые частные компании делают стратегические покупки без создания дополнительных инструментов. Так, компания Яндекс покупает уже готовые работающие продукты (например, Кинопоиск, Auto.ru) несколько раз в год.

По итогам 2015 года на российском венчурном рынке сохраняется секторальный перекос. Лидером по количеству сделок (64 %) и объему привлеченных инвестиций (88 %) по-прежнему остается отрасль информационных технологий (ИКТ), на которую пришлось 97 сделок в размере 205,9 млн долларов (таблица). Отрасль биотехнологий продемонстрировала в ушедшем году увеличение числа сделок более чем в шесть раз (с 6 до 39 сделок), но в связи со снижением среднего чека объем инвестиций снизился почти в два раза – с 35,1 до 18,1 млн долларов. Объем инвестиций и число сделок в секторе промышленных технологий выросли с 10 сделок на сумму 5,2 млн долларов до 15 сделок на сумму 8,6 млн долларов.

Таблица

Венчурные сделки по отраслям в 2013–2015 гг.

|

Отрасль

/ Год

|

2013

год

|

2014

год

|

2015

год

| |||

|

Информационные технологии

|

611,0

млн долл.

|

193

сделки

|

440,6

млн долл.

|

133

сделки

|

205,9

млн долл.

|

97

сделок

|

|

Биотехнологии

|

13,0

млн долл.

|

13

сделок

|

35,1

млн долл.

|

6

сделок

|

18,1

млн долл.

|

39

сделок

|

|

Промышленные технологии

|

29,1

млн долл.

|

16

сделок

|

5,2

млн долл.

|

10

сделок

|

8,6

млн долл.

|

15

сделок

|

Эксперты РАВИ пришли к выводу, что в 2014–2015 гг. российский венчурный рынок пытался нащупать новые точки роста. Государство создает венчурные фонды, которые не сфокусированы исключительно на секторе ИКТ, а предпочитают инвестировать в отрасли биотехнологий и промышленного оборудования. Это уменьшает сложившийся отраслевой перекос и говорит о том, что государство поддерживает проекты реального сектора экономики.

Особенностью российской венчурной индустрии также считается отсутствие возможностей выхода из профинансированных компаний. В 2015 году было осуществлено 26 выходов (рисунок 4). При этом суммарная стоимость выходов увеличилась более чем в два раза и составила 1,574 млрд долларов, причем 1,2 млрд долларов, или 76 % от всей суммы выходов, пришлось на одну сделку – выход инвесторов из компании Avito. Если исключить эту сделку из расчетов, то стоимость выходов в 2015 году сократится почти вдвое по сравнению с 2014 годом.

Рисунок 4. Совокупное число и объемы выходов из российских компаний в 2012–2015 гг.

Источник: [7; 8]

За два последних года все выходы осуществились путем продажи стратегическому инвестору, не было ни одного IPO. Выход на IPO считается конечной точкой развития любого венчурного проекта, но в российских условиях этот вариант выхода из проекта зачастую отсутствует. В 2009 году Московская Биржа в партнерстве с Роснано создала «Рынок Инноваций и Инвестиций» (РИИ) для компаний с малой и средней капитализацией – аналог американской NASDAQ. На сегодняшний день на российском рынке недостаточно кандидатов для торговли на этой площадке; сейчас здесь обращаются ценные бумаги порядка 30 компаний и ЗПИФов. Ситуация усугубляется недоверием граждан к фондовому рынку: инвесторами является менее одного процента населения. В результате венчурным капиталистам приходится рассчитывать на ограниченное количество стратегических инвесторов, которые готовы выкупить их долю в компании.

Развитие венчурного бизнеса является одним из ключевых факторов формирования региональной инновационной системы. Однако региональные диспропорции продолжают сохраняться. Практически вся венчурная активность сосредоточена в Центральном федеральном округе, где находится 82 % всех венчурных фондов. В Западной Европе региональные власти активно вовлечены в стимулирование инновационной деятельности на принадлежащих им территориях, в России, наоборот, власти большинства регионов не участвуют в формировании венчурной среды. Объясняется это следующим: венчурные инструменты малоизвестны подавляющему большинству населения; из-за ограниченности бюджетов регионы не имеют достаточно средств для финансирования местной инновационной экосистемы; традиционно вся наука находится в подведомственном подчинении федеральным органам власти, в связи с этим регионы имеют мало опыта взаимодействия с научными учреждениями, расположенными на их территориях [0].

Таким образом, в настоящее время отечественный венчурный рынок малоразвит и отстает от рынков развитых стран. Это связанно с вышеперечисленными причинами: недостаток дешевых «длинных» денег, дефицит высококачественных проектов, стадийный перекос, отсутствие спроса на инновации среди крупного российского бизнеса, региональные диспропорции, отсутствие возможностей выхода из профинансированных компаний. Эти проблемы сопровождаются рядом общесистемных барьеров: недоверие участников венчурного процесса друг к другу и недостаточная информационная поддержка рынка.

IV. Пути решения проблем российского венчурного рынка

В современных реалиях российские предприниматели предпочитают покидать Россию и реализовывать свои идеи за рубежом. Большинство участников российского венчурного рынка придерживаются мнения, что в ближайшем будущем рынок «замрет» в ожидании изменений общеэкономической ситуации, и вместе с этим будет становиться более закрытым, ориентированным на развитие бизнеса внутри страны [3]. Чтобы переломить эту тенденцию, в стране необходимо создать такие юридические и экономические условия, которые обеспечат инвесторам должную степень компенсации за риски, связанные с венчурным инвестированием. Государство должно стать стабилизатором процесса и гарантом неизменности «правил игры». Следует проводить активную политику по улучшению имиджа страны в глазах мирового сообщества, добиваться снятия санкций, чтобы в условиях дорогих российских денег был доступ к дешевому иностранному капиталу. Совершенствуя законодательство, можно перенять опыт зарубежных стран. Ведь сближение национального законодательства с международными нормами сделает российский венчурный рынок более понятным и привлекательным для иностранных инвесторов.

Для повышения эффективности государственных институтов развития первым делом нужно создать единый орган, координирующий их деятельность, затем проанализировать деятельность существующих институтов для устранения дублирующих функций и выявления неохваченных участков венчурной экосистемы. Также необходимо разработать четкие цели деятельности для каждого института развития и ввести ключевые показатели оценки их эффективности, например, институты должны отчитываться не на стадии входа, а на стадии выхода из профинансированных проектов.

Проблема дефицита инновационных проектов решается посредством реформирования системы высшего образования в стране. Единственным источником стабильного потока проектов в современных российских условиях могут стать университеты нового образца, которые будут заниматься не только образованием и исследованиями, но и внедрять технологические и бизнес-компетенции среди преподавателей и студентов, воспитывать предпринимательскую культуру, взаимодействовать с крупными компаниями на национальном и международном уровнях. Также при университетах целесообразно создавать фонды венчурного капитала. Отсюда вытекает необходимость увеличения независимости университетов от государственных средств и поиск альтернативных источников частных инвестиций для финансирования перспективных разработок.

В настоящее время для отечественной экономики важно поддержать внутренние инновации. Только комплексное внедрение инноваций способно изменить и удешевить весь производственный процесс. При крупных компаниях должны открываться бизнес-инкубаторы и акселераторы, в которых предприниматели могли бы развивать свои идеи и создавать инновационные продукты под нужды компании. Так как фондовый рынок в стране недостаточно развит, рост спроса на инновации решит в конечном итоге проблему выходов из профинансированных компаний, потому что появится больше стратегических инвесторов, желающих приобрести тот или иной проект.

Государство также обязано поддерживать региональные инновационные экосистемы. Стратегии их развития должны соответствовать федеральным целям и приоритетам, но необходимо учитывать уже наработанный потенциал отдельного региона, который зависит от наличия научно-исследовательских организаций, квалифицированных кадров, степени интеграции науки и бизнеса. К наиболее общим рекомендациям по улучшению региональных экосистем можно отнести следующее: усовершенствование транспортной инфраструктуры в качестве ключевого элемента развития регионов; поддержка существующей научной инфраструктуры (в том числе Академгородков и технопарков); создание региональных технопарков, кластеров, особых экономических зон, резиденты которых обладали бы преференциями в виде налоговых и таможенных льгот; запуск как минимум одного венчурного фонда в каждом регионе для отбора и развития местных проектов.

Благодаря предложенным выше решениям российский венчурный рынок смог бы преодолеть существующее отставание от развитых стран. Однако для того чтобы выйти в лидеры мирового инновационного сообщества, необходимы более радикальные меры: необходимо занимать и развивать новые ниши на рынках, искать новые источники финансирования.

На сегодняшний день законодательство большинства стран отстает от технологического развития. Исторически сложившие нормативные рамки препятствуют развитию новых рынков, а значит, – и инновационным технологиям. Если Россия хочет стать одним из мировых центров венчурного капитала и занять лидирующие позиции на высокотехнологических рынках, то для удовлетворения своих амбиций в первую очередь необходимо снимать барьеры, препятствующие развитию новым моделям инновационного бизнеса, что позволит компаниям из этой области развиваться в нашей юрисдикции. Например, сейчас активно разрабатываются автопилотируемые транспортные средства, но законодательство большинства стран запрещает движение без водителя. Россия могла бы создать зоны, где такое движение было бы разрешено, тем самым обратила бы на себя внимание мирового венчурного сообщества.

Также сейчас все большую популярность приобретает краудфандинг как новый способ финансирования инновационных проектов, который подрывает монополию венчурного капитала и делает рынок более прозрачным. Краудфандинг представляет собой коллективное сотрудничество людей, которые добровольно объединяют денежные или иные ресурсы вместе, чтобы, как правило через Интернет, поддержать интересные проекты других людей или организаций. Краудфандинг не годится для крупных проектов, требующих гигантских вложений, но интересен тем, кому нужны разовые небольшие инвестиции. Эмитентам он позволят снизить трансакционные издержки, увеличить число источников инвестиций и объем доступных средств. [9]. В США эта область уже взята под контроль. Был принят закон «Jumpstart Out Business Startups Act» (JOBS Act), который сделал краудфандинг юридически возможным. Согласно этому акту оператор краудфандингового сайта обязан иметь общую лицензию дилера-брокера или специальную лицензию портала для финансирования. Если бы Правительство РФ приняло подобный законопроект, то краудфандинг официально стал бы дополнительным источником капитала для инновационных проектов.

V. Заключение

У нашей страны есть огромный потенциал для того, чтобы создать одну из самых инновационных экономик в мире. Сегодняшний экономический кризис может позитивно сказаться на инновационной деятельности в стране. Кризисные явления, как правило, стимулируют предпринимателей создавать новые проекты, потому что в условиях роста безработицы и падения уровня жизни люди начинают искать новые средства для выживания и становятся более открытыми для новых возможностей.

Взятый курс на импортозамещение может способствовать возрождению внутреннего производства. Драйвером развития экономики могут стать инновационные проекты в реальных отраслях экономики, которые сделают производство более конкурентоспособным. В то же время не имеет смысла отказываться от того, что уже придумано и изобретено в других странах. Необходимо стать открытыми для внедрения новых технологий и приветствовать предпринимателей с их идеями со всего мира.

Автор выражает искреннюю благодарность К. Н. Корищенко за постоянное внимание к данной работе.

Источники:

2. Ежегодное исследование рынка ангельских инвестиций (2014 год). – НАБА, РВК, 2014. – С. 23.

3. «Кембрийский взрыв». Как институты развития помогают развиваться российским сатрапам. – Инфом, Primum, Сколково, 2015. – С. 48.

4. Корпоративные венчурные инвестиции в России: состояние и перспективы (2014–2015 гг.). – М.: НП «Клуб директоров по науке и инновациям», 2014. – С. 48.

5. Обзор рынка. Прямые и венчурные инвестиции в России за 2012 год. – Санкт-Петербург, 2013. – С. 218.

6. Обзор рынка. Прямые и венчурные инвестиции в России за 2015 год. – Санкт-Петербург, 2016. – С. 125.

7. Обзор венчурной индустрии России за 2014 год «Money Tree: Навигатор венчурного рынка». – PWC, РВК, 2015. – С. 24.

8. Обзор венчурной индустрии России за 2015 год «Money Tree: Навигатор венчурного рынка». – PWC, РВК, 2016. – С. 24.

9. Проект стратегии развития отрасли венчурного инвестирования в Российской Федерации [Электронный ресурс] // РВК – Российская венчурная компания. – Режим доступа: http://www.rusventure.ru/ru/programm/analytics/docs/RVC_vc_strat_draft.pdf

10. Информационный ресурс VC (https://vc.ru/).

11. Venture Pulse 4Q 2015. Global Analysis of Venture Funding. – KPMG, CB Insight, 2016. – 96 p.

Страница обновлена: 01.04.2024 в 02:59:05