Корпоративная социальная ответственность промышленных компаний России

Галимова М.С.1, Хайруллина Э.И.1

1 Институт управления, экономики и финансов Казанского (Приволжского) федерального университета

Скачать PDF | Загрузок: 3

Статья в журнале

Российское предпринимательство *

Том 17, Номер 8 (Апрель 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Галимова М.С., Хайруллина Э.И. Корпоративная социальная ответственность промышленных компаний России // Российское предпринимательство. – 2016. – Том 17. – № 8. – С. 967–980. – doi: 10.18334/rp.17.8.35150.

Аннотация:

Авторами рассмотрены основные тенденции развития принципов корпоративной социальной ответственности в промышленности, выявлены особенности реализации корпоративной социальной ответственности промышленными компаниями, а также обоснована необходимость учета интересов основных групп нефинансовых стейкхолдеров с точки зрения устойчивого развития. Результаты исследования могут представлять интерес, как для академического, так и для бизнес сообщества.

Ключевые слова: корпоративная социальная ответственность, стейкхолдеры, нефинансовая отчетность, промышленные компании

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

На сегодняшний день промышленные компании по всему миру сталкиваются с существенными изменениями в различных областях, среди которых наиболее значимыми являются развитие новых технологий, усиление конкуренции, увеличение темпов внедрения инноваций как продуктового, так и технологического характера, повышение требований со стороны потребителей, правительств и локальных сообществ. Многочисленные факторы свидетельствуют в пользу необходимости трансформации системы управления промышленными компаниями и перехода на качественно новый уровень развития. Основными драйверами трансформации являются различного рода инновации: революционное изменение техники, технологии и инструментов управления ведет к появлению качественно новых продуктов, коренному изменению производственных процессов, уровня автоматизации и бизнес-моделей, повышению гибкости бизнеса в целом. В то же время нестабильность мировой экономики и экономики России в частности существенным образом повышает неопределенность деятельности промышленных компаний и ведет к необходимости мобилизации различного рода ресурсов, обеспечивающих возможности долгосрочного роста в будущем. При этом в условиях ценового давления промышленные компании сосредоточены на сокращении затрат. По данным исследования «Перспективы мирового промышленного сектора» KPMG в 2015 году 41% промышленных компаний определяют сокращение затрат основным краткосрочным стратегическим приоритетом, в то время как в 2014 году сокращение затрат было лишь на шестом месте по степени важности для респондентов. Таким образом, на фоне возрастающей конкуренции, стремительного развития новых технологий и ценового давления промышленные компании для поддержания должного уровня конкурентоспособности и экономической эффективности будут ориентироваться на разумные инвестиции, способствующие устойчивому развитию и долгосрочному созданию акционерной стоимости. В этом свете основными стратегическими приоритетами промышленных компаний становятся инициативы в области НИОКР и привлечение профессиональных талантливых специалистов, более тесное и прозрачное взаимодействие с поставщиками, повышение открытости и инвестиционной привлекательности, а также лояльности правительств и местных сообществ.

Тенденции развития принципов корпоративной социальной ответственности в промышленности

Для российского рынка корпоративная социальная ответственность является относительно новым, тем не менее, прочно вошедшим в деловую практику крупных промышленных компаний явлением. За период своего становления и развития в России концепция корпоративной социальной ответственности из новомодной тенденции постепенно стала превращаться в инструмент стратегического управления и основу взаимодействия компаний со своими стейкхолдерами. Однако, несмотря на определенные позитивные сдвиги в развитии корпоративной социальной ответственности в России, говорить о полноценной интеграции принципов концепции в деятельность отечественных компаний еще рано. Необходимо отметить, что именно за последние несколько лет корпоративная социальная ответственность отечественных компаний претерпела наиболее значимые изменения, которые были обусловлены рядом факторов и тенденций.

Мировой экономический кризис и его последствия, а также текущая экономическая нестабильность активизировали усилия в области экономического обоснования корпоративной социальной ответственности, переводя последнюю на качественно новый инструментальный уровень. Среди отечественных исследователей, внесших существенный вклад в исследование влияния политики социальной ответственности на эффективность деятельности компании, можно выделить Анкудинова А.Б., Гизатуллина А.В. Благова Е.Ю., Нагорнова А.В., Батаеву Б.С., Ткаченко И.Н. и др. При этом наметился переход от попыток поиска прямой корреляции между корпоративной социальной ответственностью и краткосрочными финансовыми результатами к обоснованию получения долгосрочных конкурентных преимуществ [5].

Появление новых документов и стандартов, регламентирующих взаимоотношения бизнеса и общества, позволило упорядочить и систематизировать представления о корпоративной социальной ответственности, положило начало унификации и стандартизации инкорпорирования принципов социальной ответственности в деятельность компаний. К таким документам в первую очередь относится ГОСТ Р ИСО 26000-2012 «Руководство по социальной ответственности», утвержденный и введенный в действие Приказом федерального агентства по техническому регулированию и метрологии в ноябре 2012 года, и идентичный международному стандарту ИСО 26000:2010 «Руководство по социальной ответственности». Однако, по данным опроса, проведенного Ассоциацией менеджеров в 2013 году, только 16,9% опрошенных российских компаний используют этот стандарт, больше половины опрошенных – 50,8% – ориентируются на требования иных стандартов, напрямую не связанных с корпоративной социальной ответственностью, например, по управлению качеством и экологическому менеджменту [1].

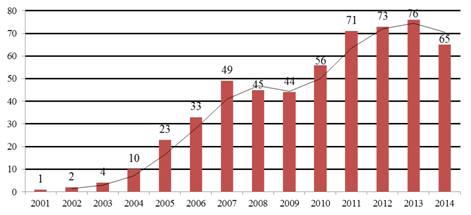

Следующим немаловажным фактором развития корпоративной социальной ответственности явилось признание мировым сообществом того факта, что публикация корпоративной нефинансовой отчетности является обычной деловой практикой. Согласно данным аналитического обзора корпоративных нефинансовых отчетов Российского союза промышленников и предпринимателей (РСПП) за 2012-2014 гг. выпуска по состоянию на конец 2014 года в базе данных нефинансовой отчетности CorporateRegister.com было зарегистрировано свыше 12 тысяч компаний, ежегодно публикующих нефинансовую отчетность, в то время как в 2011 году их насчитывалось около 9 тысяч [2]. В исследовании, проведенном KPMG в 2013 году [3], отмечается выравнивание ситуации с публикацией нефинансовой отчетности в различных секторах экономики. Что касается практики отечественных компаний, то за период 2000-2014 гг. 151 компания выпустила 561 нефинансовый отчет, из которых 384 отчета принадлежит промышленным компаниям, что составляет более 68%. [4] В целом динамика публикации нефинансовых отчетов отечественными компаниями имеет негативную тенденцию: рост числа компаний, публикующих нефинансовую отчетность с 2009 по 2013 гг. сменился снижением их количества в 2014 г. (рис.1), что в целом является отражением общих тенденций российской экономики за анализируемый период.

Рисунок 1. Динамика компаний, публикующих нефинансовую отчетность

Источник: Ответственная деловая практика в зеркале отчетности: Аналитический обзор корпоративных нефинансовых отчетов: 2012–2014 годы выпуска. – М.: РСПП, 2015. – 136 с.

Необходимо отметить, что вместе с в целом положительной тенденцией количества публикуемых нефинансовых отчетов возникает вопрос качества раскрываемой в них информации. Исследование, проведенное Российским Институтом Директоров (РИД) с использованием методики ISAR, показало, что из 72 крупных отечественных компаний только 39% раскрывают информацию в области корпоративной социальной ответственности, соблюдения законодательства и внутренних правил компании, причем наибольшее внимание уделяется вопросам экологии и защиты прав заинтересованных лиц (табл. 1).

Что касается направлений политики социальной ответственности, то по данным доклада о социальных инвестициях в России за 2014 год 88,3% компаний-респондентов занимаются корпоративной благотворительностью, причем 68,3% из них рассматривают благотворительность как частный случай социальных инвестиций. Необходимо отметить, что преобладание благотворительности как основы взаимодействия бизнеса и заинтересованных сторон характерно именно для промышленного сектора экономики: 76,9% для сырьевых отраслей и 73,3% для перерабатывающих. Это объясняется в первую очередь традиционной для промышленных компаний взаимосвязью благотворительности и поддержки местного сообщества.

Интересными являются тенденции в области целей реализации корпоративной политики социальной ответственности промышленными компаниями. Для сырьевых отраслей экономики основная цель реализации политики социальной ответственности – получение долгосрочных конкурентных преимуществ, а для перерабатывающих – поддержание репутации в среднесрочной перспективе (табл. 2). Таким образом, корпоративная социальная ответственность рассматривается промышленными компаниями как средне- и долгосрочный инструмент управления, ориентированный на моделирование благоприятных условий для бизнеса в будущем.

Таблица 1

Результаты анализа раскрытия информации российскими компаниями в области КСО

|

Показатели

|

Доля компаний,

раскрывающих информацию по этому показателю, %

|

|

Социальная и экологическая политика, результаты

деятельности в этих сферах

|

90

|

|

Механизмы защиты прав других заинтересованных лиц

|

71

|

|

Влияние социальной и экологической политики на

устойчивое развитие компании

|

44

|

|

Наличие кодекса этики для работников компании

|

31

|

|

Наличие кодекса этики для членов совета директоров и

предусмотренные изъятия из его норм

|

22

|

|

Политика по защите «информаторов» (работников,

сообщающих о нарушениях и злоупотреблениях)

|

17

|

|

Наличие в совете директоров (СД) членов, избранных

работниками компании

|

0

|

Таблица 2

Цели реализации политики социальной ответственности

|

Цели

|

Сырьевые отрасли, %

|

Перерабатывающие отрасли, %

|

|

Поддержание

репутации в среднесрочной перспективе

|

19,4

|

28 ,6

|

|

Создание

«социальной» ценности

|

22,6

|

23,8

|

|

Получение

долгосрочных конкурентных преимуществ

|

25,8

|

19,0

|

|

Создание

«разделяемой (общей)» ценности

|

9,7

|

19,0

|

|

Снижение

рисков нанесения ущерба заинтересованным сторонам в краткосрочной перспективе

|

12,8

|

4,8

|

|

Другое

|

3,2

|

4,8

|

|

Затрудняются

ответить

|

6,5

|

0,0

|

Задача инкорпорирования принципов социальной ответственности в деятельность промышленных компаний решается все еще недостаточно последовательно. Подавляющее большинство промышленных компаний имеют свои этические кодексы, в которых находят отражения принципы взаимодействия со стейкхолдерами. Так, наличие собственного этического кодекса отмечают 92,3% компаний сырьевого сектора и 86,7% перерабатывающего [5]. Кроме того, именно промышленными компаниями уделяется большое внимание публикации нефинансовой отчетности, как инструмента демонстрации результатов социально ответственного ведения бизнеса. Вместе с тем интегрирование принципов корпоративной социальной ответственности в стратегию развития большинства промышленных компании все еще носит декларативный характер. Роль корпоративной социальной ответственности в деятельности промышленных компаний наиболее наглядным образом демонстрируется тем, какое именно структурное подразделение ответственно за социально ответственное поведение компании (табл. 3).

Таблица 3

Подразделения компаний, отвечающие за реализацию принципов корпоративной социальной ответственности

|

Подразделение компании

|

Сырьевые отрасли, %

|

Перерабатывающие отрасли, %

|

|

Департамент

по КСО

|

2,9

|

11,4

|

|

Департамент

по управлению персоналом

|

17,1

|

20,5

|

|

Департамент

по социальному развитию

|

8,6

|

6,8

|

|

Департамент

по связям с общественностью

|

17,1

|

15,9

|

|

Департамент

маркетинга

|

0,0

|

4,5

|

|

Департамент

по экологии и охране окружающей среды

|

11,4

|

13,6

|

|

Все

подразделения компании в рамках реализации своих функций

|

17,1

|

13,6

|

|

Межфункциональные

группы

|

5,7

|

0,0

|

|

Корпоративный

благотворительный фонд

|

8,6

|

0,0

|

|

Другое

|

11,5

|

13,7

|

Необходимо отметить, что доля специализированных подразделений, отвечающих за реализацию принципов корпоративной социальной ответственности промышленных компаний невелика: 2,9% для сырьевой отрасли и 11,4% для перерабатывающей. В то же время данные таблицы 2 наглядно демонстрируют отраслевое влияние на социальную ответственность бизнеса. Поскольку деятельность большинства промышленных компаний оказывает существенное влияние на окружающую среду и местные локальные сообщества, а также вовлекает в трудовые отношения большое количество специалистов различного профиля, то и основу корпоративной социальной ответственности промышленных компаний составляют экологическая ответственность, благотворительность и развитие персонала. Таким образом, основные управленческие функции в области корпоративной социальной ответственности ложатся на такие подразделения, как департамент по управлению персоналом, департамент по связям с общественностью, а также на департамент по экологии и охране окружающей среды.

В целом проведенный анализ тенденций развития корпоративной политики социальной ответственности свидетельствует, что репутационные эффекты продолжают составлять основу обоснования ответственности бизнеса, а реализация принципов социальной ответственности все еще находится в рамках теории достаточности (недостаточности) ресурсов. Последняя предполагает, что повышение уровня социальной ответственности обусловлено наличием у компании свободных денежных средств, которые менеджмент в состоянии потратить на различные репутационные проекты [2].

Кроме того, нельзя не отметить и проявления в отечественной практике теории оппортунизма менеджмента: если компания характеризуется высокой степенью финансовой эффективности, то она зачастую может позволить себе игнорировать отдельные репутационные проекты. Наоборот, ухудшение финансовой ситуации, накопление непропорционально большого объема долгов часто приводят к демонстрации публичных, социально значимых мероприятий, которые могут маскировать просчеты менеджмента [1].

Особенности корпоративной социальной ответственности промышленных компаний

Основу современного промышленного сектора России составляют градо- и поселкообразующие компании – крупнейшие представители добывающей и перерабатывающей отраслей, которые оказывают существенное влияние на формирование ВВП, занятость населения, социальную стабильность и экологическую ситуацию в стране. Чрезвычайная значимость деятельности данных компаний как для государства в целом, так и для локальных сообществ обусловливает наличие помимо чисто экономических требований результативности их деятельности также требования социальной результативности. При этом под социальной результативностью понимаются ожидания общества, касающиеся в первую очередь создания рабочих мест, налогов и других поступлений, выпуска качественной продукции, прозрачных цепочек поставок, безопасности труда и охраны окружающей среды, поддержки местных сообществ и добросовестной деловой практики [9]. Таким образом, современная промышленная компания оказывается объективно вовлеченной во взаимодействие с широким кругом стейкхолдеров, «стейки» которых имеют как финансовую, так и нефинансовую природу.

Недооценка значимости нефинансовых групп стейкхолдеров – поставщиков специфического капитала – порождает конкуренцию стейкхолдеров за контроль над корпорацией и отток специфического капитала. Необходимость учета интересов непрямых групп стейкхолдеров можно объяснить с точки зрения компенсации рисков, которым они подвергаются в результате деятельности компании. Очевидно, что в случае отсутствия такой компенсации появляется проблема соперничества заинтересованных сторон, что в конечном итоге ведет к снижению эффективности и невозможности устойчивого развития [10]. В то же время попытки учесть разнообразные по своей природе интересы заинтересованных сторон путем наделения их правом участия в остаточном доходе дезориентируют менеджмент, создают предпосылки для злоупотреблений и необоснованных с экономической точки зрения затрат, снижающих доходы собственников бизнеса. Наиболее очевидной стратегией поведения в этом свете является распределение стоимости, генерируемой компанией, среди наиболее значимых групп стейкхолдеров. При этом сужение круга значимых нефинансовых стекхолдеров является отнюдь не тривиальной задачей, решение которой для промышленных компаний должно основываться не столько на морально-этических критериях, сколько на критерии реального вклада в создание стоимости бизнеса. В условиях необходимости сокращения расходов и осуществления разумных инвестиций нормативные представления о корпоративной социальной ответственности в рамках благотворительной деятельности становятся для промышленных компаний неприемлемыми. В качестве основных групп нефинансовых стейкхолдеров современной промышленной компании предлагается выделить работников, локальные сообщества, а также местные власти.

В условиях стремительного развития техники и технологии, повсеместного внедрения инноваций, высококвалифицированные талантливые специалисты являются основой долгосрочной конкурентоспособности промышленной компании. Таким образом, на сегодняшний день человеческий капитал составляет основную ценность промышленной компании, ключевой резерв приращения ее стоимости. Причем в основе компетентности работников лежит умение и готовность применять и адаптировать профессиональные знания и навыки для достижения своих профессиональных целей и стоимостных целей предприятия. Исследование кадровой составляющей корпоративной стоимости металлургической компании показало, что особенностью промышленной компании является формирование стоимости на уровне производственного и обслуживающего персонала. Данный персонал при наличии необходимых компетенций формирует основу в цепочке создания стоимости путем предложений по совершенствованию процесса производства, сокращению брака и простоев и т.д [8]. Вместе с тем в силу неполноты контракта именно эта группа нефинансовых стейкхолдеров в наибольшей степени подвержена риску ликвидности: узкая специализация, высокая квалификация и опыт – все это требует существенных вложений, как денежных средств, так и времени, которые должны быть компенсированы работодателем.

Локальные сообщества непосредственно не задействованы в производственном процессе, однако их роль заключается в создании инфраструктуры, благодаря которой становится возможной деятельность промышленных компаний. В то же время в силу ограничений мобильности населения внутри страны как законодательного, так и экономического характера, локальные сообщества существенным образом зависят от промышленных компаний, вокруг которых они сформированы.

Нельзя отрицать тот факт, что базовые интересы местных органов власти и бизнес-структур очень близки – все они заинтересованы в социально-экономической стабильности и развитии территории их присутствия [6]. Таким образом, местные власти заинтересованы не только в своевременных налоговых поступлениях и поддержке крупными промышленными компаниями, но и в обеспечении соответствующего уровня жизни и инфраструктуры локальных сообществ, которые зависят от эффективности деятельности и политики промышленных компаний. При этом местные власти оказывают существенное административное влияние на деятельность промышленных компаний и представляют их интересы на федеральном уровне.

Заключение

Проведенный анализ тенденций развития корпоративной социальной ответственности свидетельствует о фрагментарности инкорпорирования принципов социальной ответственности в деятельность отечественных промышленных компаний. Репутационная составляющая все еще играет существенную роль при выборе направлений политики социальной ответственности, а благотворительность рассматривается как основа социальных инвестиций. Оппортунистическое поведение менеджмента и финансирование социальных проектов по остаточному принципу не позволяют рассматривать корпоративную социальную ответственность как инструмент стратегического управления. Вместе с тем наметились тенденции перехода от декларативных принципов внедрения политики социальной ответственности к экономическому обоснованию необходимости социальной ответственности с точки зрения возможностей долгосрочного роста промышленных компаний.

Особенности социальной ответственности промышленных компаний заключаются в чрезвычайной значимости деятельности последних как для государства в целом, так и для локальных сообществ региона присутствия. Вовлеченность современной промышленной компании во взаимодействие с широким кругом стейкхолдеров носит объективный характер и обуславливает необходимость корпоративной политики социальной ответственности как инструмента гармонизации их интересов. Вместе с тем попытки охвата интересов неограниченного круга стейкхолдеров в рамках благотворительных мероприятий не могут рассматриваться как способствующие приращению акционерной стоимости промышленной компании.

Предложенный в рамках настоящей работы переход от благотворительности, как основы корпоративной социальной ответственности, к сужению круга значимых стейкхолдеров и адресным социальным инвестициям позволяет говорить о создании ценности для значимых групп нефинансовых стейкхолдеров в целях повышения стоимости бизнеса в долгосрочной перспективе. Решение при этом принимается на основе классического экономического критерия «затраты – выгода» и, соответственно, ведет к улучшению благосостояния акционеров. Это дает возможность рассматривать социальную ответственность в виде опциона роста, позволяющего компании в будущем генерировать дополнительные экономические ренты за счет лояльности основных групп стейкхолдеров [10]. Данный подход отражает инструментальное обоснование корпоративной социальной ответственности компании.

[1] Доклад о социальных инвестициях в России – 2014: к созданию ценности для бизнеса и общества. – СПб: Авторская творческая мастерская (АТМ Книга), 2014. – 144 с.

[2] Ответственная деловая практика в зеркале отчетности: Аналитический обзор корпоративных нефинансовых отчетов: 2012–2014 годы выпуска. – М.: РСПП, 2015. – 136 с.

[3] The KPMG Survey of Corporate Responsibility Reporting 2013 [Electronic resource] // KPMG. – 2013. – Mode of access: https://www.kpmg.com/Global/en/IssuesAndInsights/ArticlesPublications/corporate-responsibility/Documents/corporate-responsibility-reporting-survey-2013-exec-summary.pdf

[4] Ответственная деловая практика в зеркале отчетности: Аналитический обзор корпоративных нефинансовых отчетов: 2012–2014 годы выпуска. – М.: РСПП, 2015. – 136 с.

[5] Доклад о социальных инвестициях в России – 2014: к созданию ценности для бизнеса и общества. – СПб: Авторская творческая мастерская (АТМ Книга), 2014. – 144 с.

Источники:

2. Анкудинов А.Б., Гизатуллин А.В. Социальная ответственность и финансовая эффективность российских компаний // Вестник Казанского государственного финансово-экономического института. – 2008. – № 1. – С. 12-15.

3. Батаева Б.С., Вавилина А.В. Корпоративная прозрачность, корпоративная социальная ответственность и корпоративное управление // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. – 2014. – Т. 14. – № 1-1. – С. 54-60.

4. Благов Ю.Е. Концепция корпоративной социальной ответственности и стратегическое управление // Российский журнал менеджмента. – 2004. – Т. 2. – № 3. – С. 17-34.

5. Бухвалов А.В., Благов Ю.Е. Корпоративная социальная деятельность, долгосрочный анализ // Российский журнал менеджмента. – 2010. – Т. 8. – № 4. – С. 55-56.

6. Бутова Т.В., Добрина Л.Р., Белозерова В.А. Корпоративная социальная ответственность бизнеса в рамках взаимодействия муниципальных органов власти и бизнес-структур // Интернет-журнал Науковедение. – 2014. – № 3. – С. 16.

7. Нагорнов А.В., Солнцева М.С. Исследования социальной ответственности компании // Корпоративные финансы. – 2007. – Т. 2. – № 2. – С. 112-132.

8. Ткаченко И.Н., Чеснокова М.С. Об исследовании кадровой составляющей корпоративной стоимости металлургической компании // Известия Уральского государственного экономического университета. – 2012. – № 3. – С. 70-78.

9. Яровинская М.С. Стоимостные аспекты корпоративной политики социальной ответственности в промышленности // Новые тенденции в развитии российской модели корпоративного управления: Сборник материалов конференции. – Екатеринбург: Издательство Уральского государственного экономического университета, 2012. – 246 с.

10. Яровинская М.С. Инвестиции в социальную ответственность как опцион роста // Управленческие науки. – 2013. – № 1. – С. 26-31.

Страница обновлена: 28.03.2024 в 19:37:01