Проблемы российской экономики в период перехода к новой технологической парадигме

Идрисова К.М.1

1 Российский экономический университет имени Г.В. Плеханова, г. Москва

Скачать PDF | Загрузок: 1 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Апрель 2016)

Цитировать:

Идрисова К.М. Проблемы российской экономики в период перехода к новой технологической парадигме // Креативная экономика. – 2016. – Том 10. – № 4. – С. 369-378. – doi: 10.18334/ce.10.4.35082.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=25981241

Цитирований: 1 по состоянию на 07.12.2023

Аннотация:

Исследуется состояние российской экономики в посткризисный период и влияние экономический санкций на этапе формирования нового технологического уклада, влияние денежной политики ЦБ РФ на инновационную активность промышленности. Данное исследование будет интересно руководителям крупных промышленных предприятий, а также экономистам, занимающимся исследованиями проблем развития инноваций в России.

Ключевые слова: инновационное развитие, инвестиционный потенциал, инновационный потенциал, научно-технический потенциал, технологический уклад

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Повышение темпов роста российской экономики в долгосрочной перспективе невозможно без расширения структурно-технологических преобразований. Это определяется логикой формирования предпосылок инвестиционного и инновационного развития страны.

Стратегия развития и модернизации российского бизнеса и его конкурентных преимуществ должна исходить из понимания логики мировых социальных и экономических процессов. Меры, которые способны преодолеть последствия реформ 1990-х и глобального экономического кризиса 2008-2009 гг., должны быть согласованы со стратегическими задачами, изложенными в программной речи Президента Путина В.В. в феврале 2008 года (Концепция 2020). Этого не произошло, расходы, понесенные на преодоление кризисных явлений, не были увязаны и согласованы с Концепцией 2020 [1].

Сохраняющаяся структурная неустойчивость мировой финансовой системы, экономические санкции, объявленные российским компаниям с одновременным сокращением ресурсных возможностей государства решения стратегических задач. Основные усилия сконцентрированы на поддержании потребления и жизнеобеспечения населения. Все это не обеспечивает необходимых устойчивых темпов экономического роста. Следствием такой ситуации является стагнация инвестиционной активности и замораживание инновационных процессов.

Анализ долгосрочных перспектив мировых экономических процессов показывает, что происходит смена технологических укладов [2]: закончился информационно-технологический и на смену ему приходит нанотехнологический. Одновременно с этим происходит смена организационно-технологического цикла (цикл массового производства) на новый, который характеризует новый этап в развитии производительных сил общества [3].

Этот переход (смена одной организационно-технологической формации в другую) обязательно вызовет «вал» инноваций, что повлечет за собой высокий рост на инвестиционные средства. Отсутствие кардинального изменения курса инвестиционной деятельности, направленного на структурную перестройку национальных экономических процессов, вызовет усиление инфляционных рисков, которые могут привести к дестабилизации финансовой системы. Можно заметить, что в последние годы, как только правительство РФ сворачивает чрезвычайные программы поддержки предприятий, возникает новая волна рецессии [4].

Во многих экономически развитых странах восстановился докризисный уровень объемов производства, однако они далеки от полного восстановления и демонстрируют неустойчивую динамику. Так будет продолжаться, пока господствующий кластер не займет доминирующее положение, что позволит вывести экономику из турбулентного состояния на траекторию устойчивого экономического роста. При этом изменится не только технологическая парадигма экономических процессов, но и институциональная экономическая система, а также лидирующая группа фирм, стран, регионов [5].

В настоящее время мы наблюдаем, как новый технологический уклад завершает свое формирование и из фазы развития переходит в фазу роста. Рост сдерживает как незначительными масштабами и неготовностью (низкой технологичностью) новых технологий, так и сдерживающими социально-экономическими факторами. При этом необходимо заметить, что даже в период кризиса расходы на новые технологии в большинстве экономически развитых стран не только не были снижены, а увеличивались ежегодно до 35% [5]. Как показывает статистика, фондовые индексы высокотехнологичных и наукоемких фирм растут значительно быстрее, чем средние показатели. Происходит переток финансовых средств в производство, основанное на технологиях нового уклада [6]. После структурной перестройки экономики ведущих развитых стран, которая после кризиса может продлиться около 7 лет, начнется новая волна экономического роста. При этом баланс негативных и позитивных эффектов будет определяться скоростью роста новых производств, компенсирующих вытеснение устаревающей части экономики.

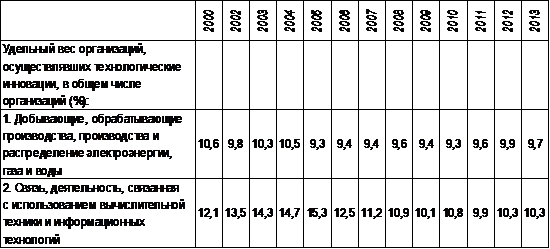

Вследствие длительного периода упадка и деградации обрабатывающего производства в мировом разделении труда Россия превратилась в сырьевой придаток и поставщика сырья для экономик развитых и развивающихся стран. В настоящее время ее доля товаров в мировом экспорте составляет около 2,5%, доля высокотехнологичной и наукоемкой продукции – около 0,2%. Очень низким остается уровень инновационной активности (табл.):

- удельный вес предприятий в добывающей и обрабатывающей промышленности с уровня 2000, который составлял 10,6%, в 2013 году снизился до уровня 9,7%;

- удельный вес предприятий связи и деятельность, связанная с использованием вычислительной техники и информационных технологий, в 2000 году составляла 12,1%, в 2013 году – 10,3%.

Таблица

Показатели инновационной активности

Источник: составлено автором

На научные исследования и проектирование Россия затрачивает в четыре раза меньше, чем Китай, и в сорок раз меньше, чем США и их союзники (страны НАТО, Япония, Южная Корея). В Концепции долгосрочного развития до 2020 года намечен рост расходов на исследования и разработки в ВВП страны до 2-3%, но этого совершенно недостаточно. России необходимо ориентироваться на страны – технологических лидеров. В этих странах опережающие темпы развития показывают фирмы наукоемких и высокотехнологичных отраслей, которые и определяют инновационную активность экономики.

Несмотря на свой еще значительный научно-технический потенциал, в своем нынешнем состоянии национальная экономика России не может воспользоваться открывающимися возможностями нового технологического уклада, чтобы обеспечить собственный экономический рост. Это связано с тем, что в 1990-ые годы была разрушена система воспроизводства реализации результатов НИОКР, а новая так и не была создана. Было практически прекращено взаимодействие прямых инвесторов и разработчиков новых технологий (а с ними и продуктов). Незначительный импорт современных технологий, который осуществлялся за счет инвестиционных кредитов, привел к невостребованности национального инвестиционного и инновационного потенциалов. Произошла переориентация на зарубежную технологическую базу, что привело к неэквивалентному внешнеторговому обмену, а это, в свою очередь, может привести к утрате способности национальной экономики к самостоятельному воспроизводству.

Инновационно-инвестиционный потенциал российской экономики нуждается в скорейших реформах. Эти реформы должны быть направлены на восстановление:

– процесса НИОКР и доведение сформированных заделов до производства;

– связей с поставщиками научно-технического оборудования, комплектующих и других необходимых элементов.

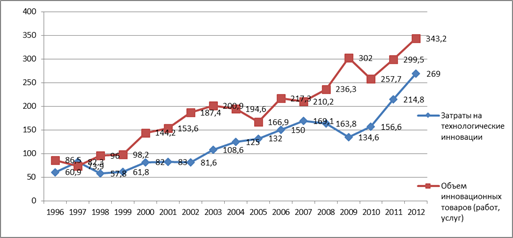

Как показывают исследования специалистов в 2008-2009 гг., закончился инновационный цикл [7], и в последующие годы началось формирование нового инновационного цикла (рис.).

Рисунок. Инновационная активность российской экономики в период с 1996 г. по 2012 год (в процентах к 1995 г.).

Источник: составлено автором

Прежний инновационный цикл сформировался и протекал под воздействием следующих причин:

– в основном использовались средства самого бизнеса, накопившего некоторые финансовые средства в результате инфляционных процессов 1990-х годов;

– в течение всего цикла использовались разработки отечественных ученых, которые были сделаны раньше, в советский период. Это еще раз доказывает нам значительный научно-технический потенциал страны;

– особенно активны были в этот период средние предприятия, так называемые «газели».

Особенностью национальной экономики России является ее глубокая технологическая неоднородность и многоукладность, что значительно затрудняет ее модернизацию. Это приводит к значительной дифференциации рентабельности различных отраслей (особенно средне- и низкотехнологичных). В условиях рынка низкая рентабельность предприятий обрабатывающих отраслей, в том числе высокотехнологичных и наукоемких, не создает условий для перелива капитала из одной отрасли в другую. Это формирует барьеры на пути модернизации экономики. Преодоление этих барьеров невозможно без активного государственного регулирования. Запаздывание с применением адекватных инструментов госрегулирования влечет за собой замедление становления нового технологического уклада, который будет доминировать ближайшие 25-30 лет, а это неминуемо приведет к нарастающему отставанию национальной экономики.

Национальные богатства России, ее научно-технический потенциал создают условия для использования возможностей, открывшихся в условиях глобального кризиса и экономических санкций, возможностей прорыва к новому экономическому подъему. Именно в период кризиса у фирм и у стран появляется возможность сократить отставание от лидера, а порой и опередить его. Это происходит за счет опережающего роста новых производств на базе передовых технологий и более быстрого и эффективного формирования и применения инноваций.

Как показывает мировой опыт преодоления последствий глобальных кризисов 1930-х и 1970-х гг., необходим достаточно мощный импульс, способствующий обновлению основного капитала на новой технологической основе. Индустриализация нашей страны, опыт послевоенной Японии, новых индустриальных стран, Китая показывает, что наращивание инвестиционной и инновационной активности невозможно без повышения нормы накопления до 35-40% ВВП и ее концентрации на основных прорывных направлениях экономического роста. Также необходимо учитывать, что, чтобы обеспечить долгосрочный экономический рост (на несколько десятилетий), ежегодные темпы прироста прямых инвестиций в развитие производства нового технологического уклада должны составлять не менее 1,5 раз, а доля расходов на НИОКР в ВВП должна быть не менее 4%.

По оценкам специалистов, уровень инвестиционной и инновационной активности по меньшей мере вдвое превышает потенциал финансово-инвестиционной системы России. Одним из главных ограничителей развития национальной экономики России с начала 1990-х годов была неоправданная, неэффективная политика Центрального Банка, направленная на количественное ограничение денежного предложения. Как известно, денежное предложение – денежная масса М2 – которая формируется за счет кредитной эмиссии, осуществляемой коммерческими банками, излишне ограничивалась Центробанком путем нормативного регулирования. В результате монетизация российской экономики (соотношение денежной массы М2 и ВВП) хотя и возросла за 2000-ые годы с 16% до 45%, однако уровень ее остается значительно ниже, чем в экономически развитых странах, где он составляет 70–100% [8].

В 2000-ые годы произошла структурная деформация источников денежного предложения Центробанка вследствие наращивания его чистых иностранных активов сверх оптимального уровня, необходимого для обеспечения надежности функционирования российской экономики их величины и использования средств бюджета для ограничения долларовой эмиссии. В результате - перестали развиваться механизмы рефинансирования экономической активности, ограниченность «длинных денег» и внутренних источников инвестиций, ориентация национальной экономики на внешний спрос, что и является ключевой причиной ее сырьевой ориентации. Практически полное (если не рассматривать первые периоды кризиса) рефинансирование Центробанком коммерческих банков и фактическое им невыполнение своих обязанностей по выполнению функции «кредитора последней инстанции» обеспечили высокие риски долгосрочного кредитования прямых инвестиций в реальный сектор и, как следствие, значительное повышение страховой составляющей процентных ставок за кредит для заемщика.

Такая денежная политика привела к тому, что возможности финансового рынка по финансированию накопления капитала, включая сюда и возможности привлечения денежных средств населения и предприятий, были значительно ограничены, а норма накопления оставалась в 1,5 раза меньше нормы сбережений. Это отвечало потребностям модернизации товаропроизводящих отраслей. Предприятия, при отсутствии механизмов рефинансирования из внутренних источников, стали ориентироваться на внешние источники кредитования.

Политика ограничения избыточных доходов фактически означала обмен дешевых «длинных денег» государства на дорогие иностранные кредиты [9]. Чистый ущерб такой политики измеряется десятками миллиардов долларов в год, при этом не учитывается упущенная выгода от замораживания инвестиционной и инновационной активности. Так, в докризисный год доля иностранных кредитов составила почти 60% денежной массы, межбанковский рынок на 70% формировался за счет зарубежных источников [10], следствием этого стало катастрофическое обрушение финансового рынка после оттока иностранного капитала в периоды глобального кризиса и экономических санкций.

Проводимая финансово-кредитная и бюджетная политика не позволила сформировать кластеры нового технологического уклада, создавая тем самым предпосылки будущего опережающего развития и экономического роста. Если бы профицит бюджета был направлен на цели развития, освоение имеющихся передовых научно-технических разработок, наращивание институтов развития и стимулирование инвестиционной активности, то к моменту глобального кризиса в экономике сформировались бы растущие структуры нового технологического уклада, которые не только приняли бы «утекающие» капиталы, но и обеспечили поддержание экономического роста. Тогда бы удалось не только избежать обесценивания капитала и кризисного сокращения производства, но и привлечь иностранные инвестиции в освоение новых перспективных ниш сбыта российской продукции на мировом рынке. Эти возможности были упущены – огромный поток нефтедолларов был направлен на поддержание американских финансовых организаций (в том числе финансовых пирамид), одновременно с этим расходы на развитие национальной экономики оставались самыми низкими в мире.

Заключение

1. Итоги проводимой политики говорят о том, что сами по себе механизмы рынка не могут обеспечить необходимую для развития и роста экономики норму накопления.

2. Отсутствие стимулирования со стороны государства модернизации технологической базы на основе передовых достижений науки привело к тому, что российская экономика выступила донором финансовой системы США, при этом испытывая острейший дефицит прямых инвестиций.

3. Для формирования внутренних источников долгосрочного кредитования развития национальной экономики необходимо принципиально пересмотреть политику денежного предложения. Основой такой политики должна стать не покупка Центробанком иностранной валюты, а формирование внутреннего спроса на национальную валюту со стороны товаропроизводителей и государства.

4. Под воздействием оттока иностранного капитала финансовые власти были вынуждены изменить политику формирования денежного предложения. Ведущую роль в этой политике стали играть внутренние, а не внешние источники. Это было в период глобального экономического кризиса [4]. Но как только острота кризиса прошла, произошел возврат «на старые политические рельсы», со всеми вытекающими последствиями:

– отсутствие связи денежного предложения с целями экономической политики;

– зависимость от мировой экономической и политической конъюнктуры;

– сырьевая ориентация экономики.

5. Экономические санкции вынудили финансовые власти проводить политику, выгодную национальной экономике. Надолго ли?

6. При всех вариантах развитие российской экономики будет зависеть во в многом не от внешних тенденций, а от национальной экономической политики. При реализации необходимых мер Россия могла бы добиться иного положения в мировой экономике, а именно:

– установить новый технологический уклад, который способен обеспечить длительный экономический рост;

– укрепить национальную банковско-инвестиционную систему;

– стабилизировать национальную экономику и сформировать зоны устойчивого роста в ЕврАзЭС.

Источники:

2. Глазьев С.Ю. Теория долгосрочного технико-экономического развития. – М.: ВлаДар, 1993. – 310 с.

3. Кукушкин С.Н. Организационно-технологическое развитие: Монография. – Курск: Ред. журн. науч. публ. аспирантов и докторантов, 2010. – 188 с.

4. Митяев Д.А. О динамике саморазрушения мировой финансовой системы (сценарии и стратегии). Возможности адаптации и выбор стратегии для России: Сценарно-игровой доклад. – М.: Институт экономических стратегий, 2009. – 119 с.

5. Нанотехнологии как ключевой фактор нового технологического уклада в экономике: Монография / С.Ю. Глазьев, В.Е. Дементьев, С.В. Елкин [и др.]. – М.: Тровант, 2009. – 304 с.

6. Перес К. Технологические революции и финансовый капитал. Динамика пузырей и периодов процветания. – М.: Дело, 2011. – 232 с.

7. Кукушкин С.Н., Каленов О.Е. Инновационная активность российской экономики: проблемы, особенности, пути решения // Вестник Российского экономического университета им. Г.В. Плеханова. – 2014. – № 6. – С. 108-118.

8. Ершов М.В. Экономический суверенитет России в глобальной экономике: Монография. – М.: Экономика, 2005. – 282 с.

9. Глазьев С.Ю. Центральный банк против промышленности России // Вопросы экономики. – 1998. – № 1. – С. 16–32.

Глазьев С.Ю. Центральный банк против промышленности России // Вопросы экономики. – 1998. – № 2. – С. 37–50.

10. Ершов М.В. Мировой финансовый кризис. Что дальше?: Монография. – М.: Экономика, 2011. – 295 с.

Страница обновлена: 29.03.2024 в 02:59:00