Отечественный и зарубежный опыт формирования затрат на рабочую силу

Потуданская В.Ф.1, Комаров О.К.2, Алифер Е.О.1

1 Омский государственный технический университет

2 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Поволжский институт управления имени П.А. Столыпина

Скачать PDF | Загрузок: 3

Статья в журнале

Российское предпринимательство *

Том 17, Номер 7 (Апрель 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Потуданская В.Ф., Комаров О.К., Алифер Е.О. Отечественный и зарубежный опыт формирования затрат на рабочую силу // Российское предпринимательство. – 2016. – Том 17. – № 7. – С. 889–900. – doi: 10.18334/rp.17.7.35011.

Аннотация:

В статье представлены современные особенности формирования затрат на рабочую силу, выявлены тенденции в области оплаты труда в международном сравнении. Более подробно рассмотрены структура затрат на рабочую силу и особенности организации оплаты труда на промышленных предприятиях Германии и России. Данная статья может быть полезна научным работникам, аспирантам, руководителям и специалистам промышленных предприятий.

Ключевые слова: оплата труда, зарубежный опыт, рабочая сила, партисипативное управление, затраты на рабочую силу

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Величина затрат на рабочую силу и их дифференциация играют существенную роль в поддержании макроэкономического равновесия, поскольку представляют собой важнейший социальный индикатор, характеризующий воспроизводство рабочей силы, а также одну из составляющих себестоимости продукции.

Понятие «рабочая сила» ввел в научный оборот К. Маркс и определил его как способность к труду, т.е. совокупность физических, духовных и интеллектуальных способностей человека, которые могут быть реализованы в процессе его трудовой деятельности. С другой стороны, обозначенные способности являются неотделимыми от человека, и многие ученые идентифицируют понятие «рабочая сила» с ее носителями. Следует отметить, что границы применения данного термина во втором значении четко не определены, так, официальная статистика относит к рабочей силе экономически активное население, а в контексте настоящей статьи, употребляя термин «затраты на рабочую силу», авторы подразумевают совокупные затраты на персонал предприятий.

Затраты работодателя на рабочую силу представляют собой сумму вознаграждений в денежной и натуральной формах за выполненную работу и дополнительные, расходы, как обязательные, так и добровольные, связанные с обеспечением воспроизводства рабочей силы. Структура затрат работодателей на рабочую силу по методологии МОТ, утвержденная в Резолюции ХI международной конференции по статистике труда, представляет собой 10 групп элементов: оплата за отработанное время; оплата за неотработанное время; единовременные поощрительные выплаты; выплаты на питание, жилье, топливо, включаемые в заработную плату; расходы предприятия по обеспечению работников жильем; расходы на социальную защиту работников; расходы на профессиональное обучение; расходы на культурно-бытовое обслуживание; затраты на рабочую силу, не отнесенные к ранее приведенным классификационным группам; налоги, связанные с использованием рабочей силы. В состав затрат на рабочую силу не включаются доходы по акциям и доходы от участия работников в собственности предприятий, а также выплаты, осуществляемые за счет государственных и негосударственных фондов [14].

Регулирование затрат работодателей на рабочую силу должно обеспечивать, с одной стороны, гарантии воспроизводства рабочей силы и, с другой стороны, эффективность и конкурентоспособность производства.

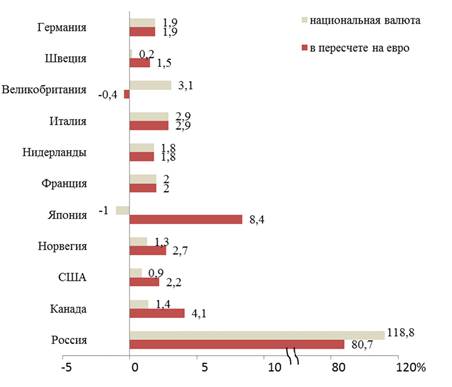

В результате международного сравнения в период с 2007 по 2012 гг. (для России – с 2007 по 2013 гг.) наблюдается тенденция к увеличению затрат на рабочую силу в промышленности (рис. 1). Исключение составила Япония, затраты на рабочую силу в которой сократились на 1%, однако в пересчете на единую европейскую валюту можно говорить о росте исследуемого показателя на 8,4%. Обратный эффект наблюдается в Великобритании, где затраты на рабочую силу возросли на 3,1%, а в пересчете на единую европейскую валюту снизились на 0,4%, что вызвано особенностями колебания курса валют в различных странах.

Рисунок 1. Изменение затрат на рабочую силу в 2012 г. по отношению к 2007 г. в производственном секторе экономики, %

Источник: данные сайтов Institut der deutschen Wirtschaft Köln, U.S. Department of Labor, OECD, Deutsche Bundesbank, Statistisches Bundesamt – по состоянию на январь 2014 года; собственные исследования авторов по материалам Федеральной службы государственной статистики и Центрального банка Российской Федерации [11, 13, 14].

Для Российской Федерации характерен исключительный случай очень быстрого темпа роста затрат на рабочую силу по сравнению с развитыми странами. Так, в период с 2007 по 2013 гг. в нашей стране данный вид затрат увеличился в 2,2 раза, или на 118,81%, выявленная тенденция в основном связана с ростом средней заработной платы с 13 593,4 рублей в 2007 году до 29 792,0 рублей в 2013 году.

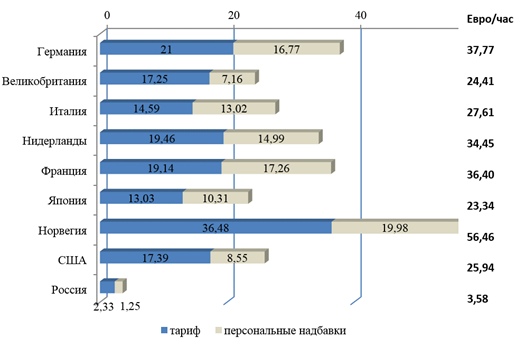

Известно, что степень удовлетворения потребностей, связанных с воспроизводством рабочей силы, относится к важнейшим характеристикам социально-экономического прогресса, что обеспечивается за счет увеличения затрат на рабочую силу. Определяющие позиции в структуре затрат на рабочую силу занимает оплата труда и в гораздо меньших объемах – отчисления на социальное страхование наемных работников [4, с. 80]. Уровень часовой заработной платы и ее структура в 2013 г. в отдельных странах представлена на рисунке 2.

Рисунок 2. Часовая заработная плата в промышленности отдельных стран в 2013 г.

Источник: данные сайта Institut der deutschen Wirtschaft Köln – по состоянию на январь 2014 года; собственные исследования авторов по материалам Федеральной службы государственной статистики и Центрального банка Российской Федерации.

По данным Евростата, несмотря на финансовый кризис в период с 2008 по 2012 гг., средняя почасовая оплата труда в Евросоюзе (ЕС) выросла на 8,6%. Среди анализируемых стран ЕС самая высокая оплата труда в 2013 году была зафиксирована в Германии (37,77 евро), Франции (36,4 евро) и Нидерландах (34,45 евро), самый низкий показатель – в Великобритании (24,41 евро). В среднем же стоимость одного часа труда в странах ЕС составляет 23,1 евро. В США в 2013 году среднестатистическая ставка почасовой оплаты выросла до 25,94 евро. Стоит также отметить, что в Норвегии (не является членом ЕС) отмечается самый высокий уровень оплаты труда среди стран Европы – 56,46 евро в час.

Особое внимание хотелось бы обратить на то, что в России, несмотря на значительное увеличение среднего размера заработной платы в относительных показателях, ее абсолютный размер остается на низком уровне (практически находится на уровне минимума, установленного МОТ) и составляет 3,58 евро в час.

Согласно рекомендациям Международной организации труда, заработная плата в час должна быть не менее 3 долларов США (2,26 евро в 2013 г.). В Соединенных Штатах Америки минимальная почасовая оплата труда удерживается на уровне 7,25 долларов. С 1 января 2015 года на территории ФРГ был введен минимум заработной платы – 8,50 евро в час (брутто), причем независимо от квалификации работника. Указанная минимальная почасовая оплата труда распространяется на всех сотрудников, как на временных помощников (Aushilfe), мини-работников на базисной основе (Minijob), так и практикантов, студентов и пенсионеров (соглашение о тарифах в трудовом договоре может нивелировать действие минимума заработной платы в Германии). Российская Федерация относится к странам с оплатой труда ниже среднемирового уровня, что свидетельствует о слабой реализации воспроизводственной и стимулирующей функций заработной платы на территории нашей страны.

Уровень и структура расходов на воспроизводство рабочей силы в различных странах обусловливаются историческими, культурными, социально-экономическими, природно-климатическими и другими особенностями. Рассмотрим более подробно структуру затрат на рабочую силу и особенности организации оплаты труда на промышленных предприятиях.

Наемная рабочая сила в промышленности Германии в основном представлена рабочими (более 75% рабочих мест), в то время как во Франции выше доля квалифицированных специалистов и руководителей. Вместе с тем немецкие рабочие находятся на более высокой позиции в иерархии вознаграждений, это во многом обусловлено социально ориентированным характером рыночных отношений в Германии. Одним из важнейших элементов концепции социально-рыночного хозяйства Л. Эрхарда является система социального партнерства, которая основывается на соглашениях в области доходов, занятости и условий труда [2, с. 26–27]. По мнению американских ученых Джорджа Т. Милковича и Джерри М. Ньюмана, национальные системы оплаты труда можно классифицировать по степени централизации финансового регулирования заработной платы. В Германии используется сочетание развитых государственных и договорных механизмов регулирования оплаты труда [5, с. 583].

Российский ученый В.Д. Роик выделяет две ключевые модели финансового регулирования заработной платы в развитых странах:

– западногерманская модель, суть которой заключается в установлении серьезных договорных отношений между объединениями работодателей и работников (в лице профсоюзов) по вопросам установления приемлемого уровня размеров заработной платы и социальных гарантий (с учетом возможностей работодателей);

– модель государственного регулирования (Швеция), где обязательные для исполнения высокие стандарты в вопросах оплаты и условий труда закреплены на законодательном уровне, исполнение которых контролируются государством [7, с. 20].

На территории Германии функционирует один из самых сильных профсоюзов рабочих и служащих, занятых в промышленности, сфере услуг и ремесленном производстве (IG Metall), который имеет существенный политический вес и влияние на развитие общества и экономики. IG Metall представляет интересы более двух миллионов рабочих и служащих, а также большого количества пенсионеров и безработных. Основная цель деятельности данного профессионального союза заключается в распространении демократических процессов на предприятиях промышленности посредством участия рабочих в управлении предприятием, гуманизации труда и справедливого распределения доходов. Кроме того, IG Metall обеспечивает членов профсоюза юридической поддержкой и предоставляет правовую защиту для судебных разбирательств в судах по трудовым и социальным делам [9]. Основные достижения профсоюза IG Metall представлены в таблице 1.

Таблица 1

Основные достижения профсоюза

|

Период

|

Достижение

профсоюза IG Metall

|

Законодательные

гарантии

|

|

60-е гг.

|

Дополнительная

доплата в период отпуска

|

Законодательно

не регулируется

|

|

70-е гг.

|

Капиталообразующие

накопительные платежи: постоянно увеличиваются

|

Законодательно

не регулируется

|

|

80-е гг.

|

Доплата к

Рождеству

|

Законодательно

не регулируется

|

|

80-е гг.

|

30 рабочих дней

отпуска в год

|

24 рабочих дня

отпуска в год

|

|

90-е гг.

|

35-часовая неделя

(металлургическая + электропромышленность на западе Германии)

|

До 60 часов

работы в неделю

|

|

90-е гг.

|

Оплата труда в

период производственного обучения: ежегодно возрастает

|

Законодательно

не регулируется

|

|

2000-е гг.

|

Для учеников

производственного обучения: обеспечение после обучения до 12 месяцев

|

Законодательно

не регулируется

|

|

2000-е гг.

|

Освобождение от

работы с сохранением оплаты труда в особых случаях (бракосочетание, смена

квартиры)

|

Законодательно

не регулируется

|

Повышение оплаты труда также происходит в ходе коллективных переговоров об изменении тарифных условий оплаты. При этом учитывается изменение цен стоимости жизни, эти сведения ежемесячно публикуются в федеральном статистическом управлении. В России профсоюзное движение не имеет такого политического веса и социального значения, как в ФРГ, и на протяжении длительного периода времени не может занять твердую позицию в процессе выстраивания взаимоотношений с предпринимателями. В качестве примера обозначенной ситуации можно привести Омскую область, где председатель Омской областной организации Росхимпрофсоюза В.Быков на встрече с коллективом предприятия ПАО «Омский каучук» отметил, что в настоящее время молодежь практически не вступает в профсоюз, подходит к этому вопросу с меркантильной точки зрения, ищет выгоду для себя и видит основную работу профсоюза в организации культурно- массовых мероприятий [6, с. 2]. Сложившаяся неблагоприятная ситуация в области оплаты труда способствует снижению степени вовлеченности персонала в производственную деятельность и, как следствие, негативно отражается на результатах работы предприятия в целом.

Рассмотрим структуру затрат на рабочую силу в Германии и России (табл. 2).

Таблица 2

Структура затрат на рабочую силу в сфере обслуживания и обрабатывающей промышленности Германии (2012 г.), в обрабатывающем производстве РФ (2013 г.) и на промышленном предприятии ПАО «Омский каучук», %

|

№ п/п

|

Затраты работодателей на

рабочую силу

|

ФРГ (2012)

|

РФ (2013)

|

Абсолютное отклонение, (3-2)

|

ПАО «Омский каучук» (2013)

|

Абсолютное отклонение, (5-3)

|

|

1

|

Добровольные социальные выплаты

|

6,1

|

1,8

|

-4,3

|

1,2

|

-0,6

|

|

2

|

Пенсионное обеспечение работников предприятия

|

2,9

|

0,3

|

-2,6

|

0,1

|

-0,1

|

|

3

|

Обязательный страховой взнос предпринимателя

|

13,2

|

20,4

|

7,2

|

23,3

|

2,9

|

|

4

|

Обучение, повышение квалификации и прочие расходы

|

1

|

0,3

|

-0,7

|

0,2

|

0,0

|

|

5

|

Капиталообразующие накопительные платежи

|

1,2

|

–

|

–

|

–

|

–

|

|

6

|

Оплата за неотработанные дни

|

10,6

|

6,9

|

-3,7

|

7,7

|

0,8

|

|

7

|

Надбавки или социальная помощь

|

7,7

|

4,0

|

-3,7

|

2,5

|

-1,5

|

|

8

|

Оплата за отработанное время

|

57,3

|

63,4

|

6,1

|

63,7

|

0,3

|

|

9

|

Расходы по обеспечению работника жильем

|

–

|

0,2

|

–

|

–

|

–

|

|

10

|

Расходы на культурно-бытовое обслуживание

|

–

|

0,5

|

–

|

0,1

|

-0,4

|

|

11

|

Другие расходы

|

–

|

2,3

|

–

|

1,2

|

-1,1

|

|

12

|

Всего

|

100,0

|

100,0

|

–

|

100,0

|

–

|

Стоимость рабочей силы состоит из нескольких компонентов, основными из которых являются оплата труда и социальные отчисления, выплачиваемые работодателем. В 2012 г. в Германии доля оплаты труда работников составляет 75,6% от общей стоимости рабочей силы в промышленности, а на предпринимательские социальные отчисления приходится 22,2%; в России в 2013 г. данные показатели составили 74,3 и 22,5% соответственно. По сравнению с другими европейскими странами, в Германии структура стоимости рабочей силы близка к средней по ЕС, в то время как во Франции она сходна со структурой стоимости в Швеции, где доля социальных выплат превышает 25%. Согласно данным таблицы 2, в Германии уровень личной социальной ответственности работодателей перед работниками значительно выше, чем в России (строки 1, 2, 4, 5). Результаты исследования, проведенного на крупном предприятии химической промышленности ПАО «Омский каучук», подтверждают данную тенденцию и показывают, что по отдельным направлениям формирования затрат на предприятиях наблюдается более сложное положение. Доля обязательного страхового отчисления в структуре затрат на рабочую силу в России выше, чем в Германии, на 7,2%. Это связано с тем, что с начала 1990-х гг. на территории ФРГ проводится политика предотвращения повышения размеров социальных взносов работодателей, поскольку увеличение налоговой нагрузки влечет за собой повышение тарифов и накладных расходов предприятий, нанося тем самым ущерб международной конкурентоспособности, и, как следствие, ликвидацию рабочих мест. Особенностью порядка организации пенсионного и медицинского страхования в Германии является то, что страховой взнос выплачивается работодателем и работником совместно. Соответственно, «замораживание» взносов работодателя приводит к изменениям в пенсионном и медицинском страховании, так, финансирование корпоративных и частных программ пенсионных накоплений и медицинского обслуживания происходит исключительно за счет трудящихся. В результате принцип паритетного финансирования социального страхования стал ограниченным, и сокращение процента накладных расходов в 2004, 2008 и 2012 гг. показывает, что выбранная стратегия была эффективной.

В развитых промышленных странах, несмотря на высокие расходы на оплату труда и на социальное страхование, формируются сравнительно низкие прямые издержки по оплате труда при высокой производительности труда. Высокая капиталоемкость продукции, использование новых технологий, эффективная организация труда и хороший уровень профессиональной подготовки работников позитивно отражаются на получении прибыли [10].

На немецких предприятиях, в результате эффективной работы профсоюзов, создаются специальные фонды накопления для наемных работников, средствами которых распоряжается работодатель и возмещает им часть суммы накопленных средств в виде акций предприятия [1, с. 78; 3]. В Германии на предприятиях основной акцент переносится на вознаграждение за совмещение профессий и взятие на себя дополнительной ответственности, учитывая в структуре заработной платы такие факторы, как психологическое напряжение и ответственность за организацию работы, ее качество, обеспечение функционирования оборудования [2, с. 28]. Кроме того, на немецких предприятиях распространена система «оценки заслуг», в соответствии с которой заработная плата устанавливается работникам одного квалификационного уровня с учетом различий в качестве их работы в зависимости от степени выполнения производственных показателей (использование рабочего времени, выполнение норм, уровень брака и пр.) и личностных характеристик (инициативность, трудовая и творческая активность, умение работать в коллективе, взятие ответственности за принятые решения и пр.).

В Германии в систему социальных выплат и услуг включены выплаты и услуги, которые предоставляются работникам дополнительно к заработной плате: оплата питания на производстве, денежные премии по случаю Рождества, доплаты к отпуску, производственные пенсии и пр. Руководство предприятий предоставляет работникам возможность профессионального самосовершенствования, в том числе и профессиональной переподготовки [3, с. 66]. Таким образом, по сравнению с другими европейскими странами, Германия характеризуется высокой стоимостью рабочей силы в промышленности.

Заключение

Учитывая российскую специфику формирования затрат на рабочую силу (недопустимо низкий размер заработной платы, низкая социальная ответственность работодателей, слабое воздействие профсоюзов), в качестве рекомендаций по восстановлению воспроизводственной и стимулирующей функций заработной платы, увеличению лояльности персонала и повышению эффективности его трудовой деятельности целесообразно учитывать позитивный зарубежный опыт в области оплаты труда персонала не только в части увеличения ее абсолютного размера, но и в части усиления мотивационной роли оплаты труда. Руководству российских предприятий стоит обратить особое внимание на то, что в развитых странах придается большое значение роли отдельного работника в коллективных результатах работы, широкому участию персонала в общественной и производственной жизни предприятия, активному включению в процесс принятия управленческих решений и отсутствию страха взятия на себя дополнительной ответственности, как со стороны работодателей, так и со стороны профсоюзов. Представленные направления нашли свое отражение в теории партисипативного управления, способствующей наиболее полному раскрытию инновационного и творческого потенциала персонала. Суть данной теории заключается в том, что, демонстрируя высокую ценность работника для предприятия, работодатель, тем самым, способствует увеличению степени вовлеченности персонала в производственную деятельность, повышению удовлетворенности трудом, и, как следствие, это приводит к повышению эффективности труда работников предприятия. На наш взгляд, применение новых подходов к организации оплаты труда на основе партисипативного управления усилит заинтересованность работников в высоких результатах деятельности предприятия.

Источники:

2. Захаров А.Н. Зарубежный опыт мотивации и оплаты труда // Вестник НГИЭИ. – 2014. – № 9. – С. 19-30.

3. Исакова Л.В., Дорош А.В. Международные модели оплаты труда: сравнительно-правовой анализ // Новый университет. Серия: Экономика и право. – 2015. – № 1. – С. 64-66.

4. Маркова С.В. Затраты на рабочую силу и их структура в экономике России и США // Вестник Омского университета. Серия: Экономика. – 2008. – № 4. – С. 79-80.

5. Милкович Дж.Т., Ньюман Д.М. Система вознаграждений и методы стимулирования персонала. – М.: Вершина, 2005. – 760 с. – С. 623.

6. Никишова Н. В союзе с просоюзом // Газета публичного акционерного общества «Омский каучук». – 2016. – № 2. – С. 2.

7. Роик В.Д. Уровень заработной платы и пенсионного обеспечения как барометр состояния социального партнерства // Человек и труд. – 2008. – № 7. – С. 18-21.

8. Федосеева Ю.А. Теоретические аспекты финансового регулирования заработной платы // Вестник Оренбургского государственного университета. – 2010. – № 13. – С. 208-214.

9. Мы. IG Metall [Электронный ресурс] // IG Metall. – 2008. – Режим доступа: https://www.igmetall.de/0161461_Leistungen_Aug2008_gesamt_Russisch_e804e3b74246061507f74e1abe09899cb51b26a7.pdf

10. Kommentierung und methodische Hinweise: Seiten 2 - 4 [Electronic resource] // Aktuelle Sozialpolitik. – 2015. – Mode of access: http://www.sozialpolitik-aktuell.de/tl_files/sozialpolitik-aktuell/_Politikfelder/Arbeitsmarkt/Datensammlung/PDF-Dateien/abbIV49.pdf

11. Deutschland in der Spitzengruppe [Electronic resource] // Institut der deutschen Wirtschaft Köln. – Mode of access: http://www.iwkoeln.de/presse/pressemitteilungen/beitrag/arbeitskosten-international-deutschland-in-der-spitzengruppe-200595

12. Arbeitskosten im Produzierenden Gewerbe und im Dienstleistungsbereich: Ergebnisse für Deutschland [Electronic resource] // Statistisches Bundesamt. – 2012. – (Fachserie 16, Heft 1). – Mode of access: https://www.destatis.de/DE/Publikationen/Thematisch/VerdiensteArbeitskosten/Arbeitskosten/ArbeitskostenBund2163201129004.pdf?__blob=publicationFile

13. Сайт Центрального банка Российской Федерации.

14. Сайт Федеральной службы государственной статистики.

Страница обновлена: 29.03.2024 в 01:10:20