Обоснование выбора инструмента финансирования строительства многоквартирного жилого дома, реализуемого за счет средств населения

Литвиненко Е.В.1

1 Санкт-Петербургский государственный университет аэрокосмического приборостроения, Институт технологий предпринимательства, г. Санкт-Петербург

Скачать PDF | Загрузок: 5

Статья в журнале

Российское предпринимательство *

Том 17, Номер 4 (Февраль 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Литвиненко Е.В. Обоснование выбора инструмента финансирования строительства многоквартирного жилого дома, реализуемого за счет средств населения // Российское предпринимательство. – 2016. – Том 17. – № 4. – С. 543-554. – doi: 10.18334/rp.17.4.34929.

Аннотация:

В данной статье рассматривается основная схема финансирования жилья за счет средств населения – ипотечное кредитование. Выявляются недостатки существующего инструмента финансирования жилого строительства. Предлагается более совершенная схема финансирования многоквартирного жилого дома, реализуемого за счет средств населения, позволяющая решить часть проблем в жилищном секторе экономики страны. Данная статья может быть полезна банкам, строительным и прочим организациям, которые взаимодействуют с населением в части финансирования жилых объектов.

Ключевые слова: ипотека, строительство жилья, инструменты финансирования

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

В последние годы одним из основных инструментов финансирования строительства и приобретения жилья в собственность в России является ипотечное кредитование, которое позволяет населению приобрести жилье в собственность за достаточно длительный период времени. В настоящее время в экономической литературе описаны преимущества и недостатки данного инструмента финансирования, однако более действенных схем финансирования не представлено.

Сегодня, хотя ипотека и востребована среди населения, но является одним из самых рискованных видов приобретения жилья в собственность. Несмотря на осуществляемую в настоящее время программу государственной поддержки ипотечного кредитования и снижения ипотечной ставки до 11-12% годовых [1, 2], ипотека по-прежнему остается весьма дорогостоящим инструментом приобретения жилья в собственность и недоступным для граждан со средним и ниже среднего уровня доходом. Высокие проценты по ипотеке приводят к высоким ежемесячным выплатам по кредиту. Таким образом, размер заработной платы заемщиков должен быть достаточно высок. А так как в нашей стране в большей степени преобладает население со средним и ниже среднего доходами, ипотечное кредитование может позволить себе далеко не каждая семья.

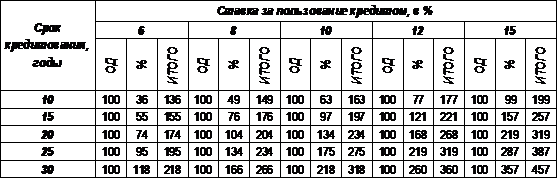

Размер общей выплаты по ипотечному кредитованию (в %) в зависимости от выбранного срока ипотечного кредитования и представляемой ставки за пользование кредитом представлен в таблице (расчет произведен с использованием метода аннуитета).

Исходя из данных представленной таблицы можно отметить, что даже при ставке кредитования 6% общие выплаты по кредиту с учетом погашения основного долга составят 218% при сроке кредитования 30 лет. При существующей в настоящее время ставке кредитования в 12% за 15 лет переплата по процентам составит 121%, а в случае возврата кредита в течении 15 лет – 260% [3, 4].

Еще одним из главных недостатков ипотечного кредитования является то, что в настоящее время кредитуется население (дольщики), а не строительные компании (застройщики). То есть дольщики, финансируя строительные объекты за счет кредитных средств, несут огромные риски, связанные с двойными продажами, недостроем, замораживанием объектов, банкротством строительных компаний (застройщиков) и т.д. В свою очередь, другие участники данной схемы финансирования (строительные компании и банки) защищены от таких рисков. К примеру, банки вообще не интересует, будет ли достроен объект или нет, они действуют по поручению дольщиков и переводят заемные средства на счет строительных компаний (застройщиков). Кроме того, в случае невозможности по определенным обстоятельствам выплачивать кредит дольщиками, за них это будут делать страховые компании, так как банки обязуют дольщиков страховать свою жизнь и здоровье, а также усугубление финансового состояния заемщика.

Строительные компании (застройщики), по сути дела, не несут ответственности по своим обязательствам в случае банкротства, а их учредители и вовсе в соответствии в Гражданским Кодексом не отвечают по обязательствам организации, зарегистрированной в форме обществ, различных организационно-правовых форм.

По данным Министерства строительства РФ, по состоянию на конец 2014 года более 70 000 человек официально признаны обманутыми дольщиками, которые инвестировали средства в строительство многоквартирных домов и понесли ущерб от действия недобросовестных застройщиков [4]. При этом с начала 2015 года увеличились число обманутых дольщиков (до 83,5 тысяч человек) и проблемных объектов (790) [5].

Таблица

Размер общей выплаты по ипотечному кредиту (ИТОГ) с учетом выплаты основного долга (ОД) и процентов за пользование кредитом (%)

Примечание: расчет произведен с использованием метода аннуитета.

Источник: составлено автором.

Среди проблем жилищного сектора экономики страны можно выделить высокую стоимость по приобретаемому жилью. Такая ситуация возникает по ряду обстоятельств, среди которых можно выделить:

– высокий уровень инфляции;

– слабый контроль за себестоимостью строительства и зачастую необоснованного превышения ее над нормативными величинами;

– строительные компании не согласны получать нормативную величину прибыли, а стараются делать акцент на получение сверхприбыли;

– в связи с изменением валютного курса меняется и стоимость импортных материалов;

– высокий уровень административных барьеров и т.д.

Многие из этих проблем невозможно решить в одночасье, необходим комплексный подход к решению данной проблемы. Это касается высокого уровня инфляции, изменения валютного курса и т.д. Однако, усилив контроль за расчетом себестоимости строительства жилья и величиной получаемой прибыли, можно сократить расходы дольщиков и снизить стоимость приобретаемого жилья, так как строительство является одной из самых социально-ориентированных отраслей экономики и необходимо на государственной уровне осуществлять контроль за ценообразованием в данной сфере.

Таким образом, в настоящее время существующий инструмент финансирования – ипотечное кредитование - сталкивается с тремя основными недостатками строительной отрасли:

1. высокие риски дольщиков при приобретении жилья в собственность;

2. высокая стоимость действующего инструмента финансирования жилья;

3. слабый контроль за определением себестоимости строительства жилья и величиной получаемой прибыли.

Следовательно, необходимо совершенствовать существующие схемы финансирования для распределения бремени ответственности между всеми участниками инвестиционных проектов, реализуемых в сфере жилищного строительства.

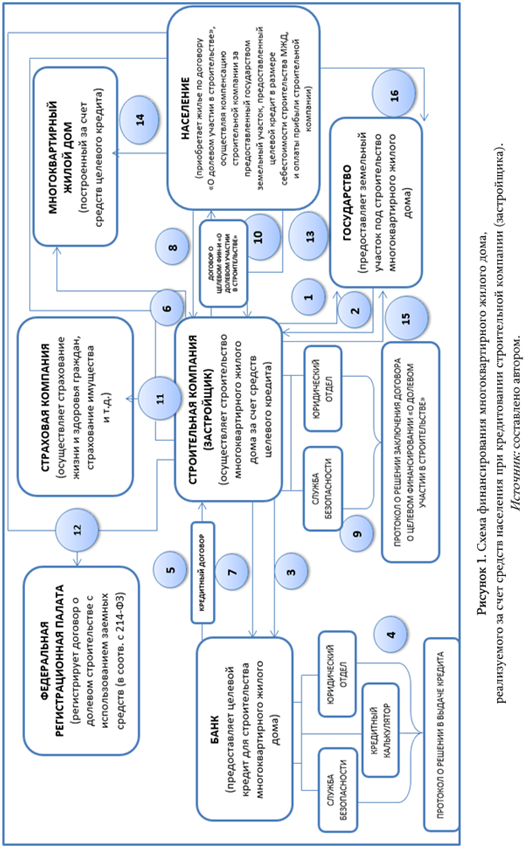

На рисунке 1 предложена более совершенная схема финансирования жилищного строительства, которая позволяет распределить бремя ответственности между дольщиками и застройщиками. Согласно данной схеме финансирования кредитоваться должны не дольщики, а строительные компании (застройщики), желающие реализовать инвестиционный проект в сфере жилищного строительства. А дольщики, в свою очередь, будут компенсировать затраты, связанные со строительством жилого дома, а также выплачивать прибыль строительным организациям (застройщики). Такая схема заставит строительные компании (застройщики) более ответственно подходить к строительству объектов жилого строительства и нести обязательства не только перед дольщиками, которые остаются «беззащитными» в случае недостроя объекта, но и перед кредитными учреждениями, которые тщательным образом проверят надежность и финансовую стабильность строительной организации.

Некоторые экономисты также солидарны с тем, что для решения проблемы «обманутых дольщиков» необходимо кредитовать строительные компании, а не дольщиков. К примеру, в одном из интервью с газетой «Санкт-Петербургские ведомости» директор Санкт-Петербургского союза строительных организаций «Союзпетрострой», заслуженный экономист РФ, д.э.н. Каплан Л.М., отвечая на вопрос о решении проблемы обманутых дольщиков, высказал мнение о том, что проблему обманутых дольщиков можно решить используя проектное финансирование от банка, когда деньги идут непосредственно строительной компании [6, 7, 8].

Кроме того, в настоящее время на законодательном уровне вносят ряд поправок в Федеральный закон № 214-ФЗ «Об участи в долевом строительстве многоквартирных домов и иных объектов недвижимости», что говорит о необходимости пересмотра подхода к отношениям между дольщиком, застройщиком и банком. В основном изменения касаются застройщиков, к которым с 1 марта 2016 года устанавливают дополнительные требования, а именно:

– минимальный размер собственного капитала должен составлять не менее 5% от стоимости всех площадей в многоквартирных домах;

– в отношении застройщика не должно быть процедур ликвидации, банкротства, приостановления деятельности;

– раскрытие информации на официальном сайте застройщика;

– раскрытие проектной декларации и т.д. [9]

Вместе с тем многие экономисты сходятся во мнении, что необходимо использовать схему финансирования, при которой застройщики будут продавать уже готовое жилье, сданное в эксплуатацию. Однако, по данным СМИ, в настоящее время власти не готовы принимать такие кардинальные меры.

Таким образом, в связи со сложившейся существующей проблемой в строительной отрасли, после тщательного изучения возможных вариантов выхода из сложившейся ситуации, предлагаем усовершенствованную схему финансирования строительства многоквартирных жилых домов, которая позволит решить некоторые проблемы.

Участниками предложенной схемы финансирования (рис. 1) выступают:

– строительная компания (застройщик), которая осуществляет строительство многоквартирного жилого дома;

– государство, которое предоставляет земельный участок под строительство многоквартирного жилого дома;

– банк, предоставляющий целевой кредит для строительства многоквартирного жилого дома;

– население, приобретающее жилье по договору целевого финансирования, осуществляя компенсацию строительной организации (застройщику) за предоставленный государством земельный участок (в зависимости от условий приобретения участка), предоставленный целевой кредит в размере себестоимости строительства многоквартирного жилого дома и оплаты прибыли строительной организации;

– страховая компания, которая осуществляет страхование жизни и здоровья граждан, страхование имущества и т.д.

Данную схему финансирования строительства жилья и приобретения его в собственность можно сформулировать следующим образом:

1. Строительная организация (застройщик) изъявляет желание приобрести у государства участок под строительство многоквартирного жилого дома.

2. Государство предоставляет земельный участок, при этом, в зависимости от значимости строительства объекта для государства с точки зрения социальной эффективности для граждан и в зависимости от того, на какую категорию граждан рассчитан данный инвестиционный проект, земельный участок может предоставляться на следующих условиях:

– безвозмездное целевое предоставление земельного участка для социально-ориентированных инвестиционных проектов (строительство многоквартирного жилого дома для населения со средним и ниже среднего уровнем дохода, приобретающими жилье впервые либо желающие улучшить свои жилищные условия);

– предоставление земельного участка на возмездной основе (для объектов бизнес-класса и выше, где основными покупателями будут более обеспеченные граждане с доходом выше среднего) [8].

3. Строительная организация (застройщик) обращается в банк с просьбой выдать целевой кредит под строительство многоквартирного жилого дома, при этом предоставляя все документы, запрашиваемые банком для уточнения надежности и финансовой стабильности строительной организации, а также бизнес-план инвестиционного проекта.

4. Служба безопасности, юридический отдел и др. отделы банка проверяют возможности заемщика приобрести кредит и формируют протокол решения о выдаче кредита в случае положительного решения.

5. Банк и строительная организация (застройщик) подписывают договор о предоставлении целевого кредита, и банк переводит на расчетный счет строительной организации денежные средства.

6. Строительная организация (застройщик) начинает строительство многоквартирного жилого дома.

7. Строительная организация (застройщик) производит выплаты согласно договору о предоставлении целевого кредита банку.

8. При завершении первого этапа строительства (когда можно объявить о начале продаж квартир в строящемся многоквартирном жилом доме) население обращается в строительную организацию (застройщику) с изъявлением желания приобрести квартиру, при этом предоставляя все документы, позволяющие определить его финансовое состояние и благонадежность.

9. В строительной организации, исходя из предоставленных документов граждан, решается вопрос о заключении договора о целевом финансировании, в случае положительного решения выносится «Протокол о решении заключения договора о целевом финансировании «о долевом участии в строительстве».

10. Строительная организация (застройщик) подписывает договор о целевом займе с дольщиком с компенсацией затрат, связанных со строительством квартиры и выплатой прибыли строительной организации, а также в некоторых случаях с компенсацией затрат, связанных с приобретением участка под строительство многоквартирного жилого дома.

11. Дольщик страхует в страховой организации свое здоровье и жизнь, что освобождает строительную компанию (застройщика) от рисков банкротства дольщика, или отсутствие возможности своевременно погашать свои обязательства.

12. Договор, заключенный между строительной организацией

(застройщиком) и дольщиком, регистрируется в Федеральной регистрационной палате

во избежание риска двойных продаж в соответствии с Федеральным законом № 214

от 30 декабря 2004 г. «Об участии в долевом строительстве многоквартирных домов

и иных объектов недвижимости и о внесении изменений в некоторые законодательные

акты Российской Федерации».

13. Дольщик, согласно договору «О долевом участии в строительстве»,

ежемесячно компенсирует строительной организации (застройщику) затраты,

связанные со строительством квартиры, затраты на приобретение участка и

выплачивает прибыль строительной организации (застройщику) в сроки и на условиях,

установленных в подписанном договоре.

14. По завершении строительства дольщик получает право пользования

построенной квартирой, а в случае полной оплаты всех обязательств по договору

«О долевом участии в строительстве» приобретает право распоряжения указанным

объектом. Отметим, что после строительства жилья и ввода его в эксплуатацию

дольщик приобретает также право собственности на жилье. Однако такая

собственность является «обремененной», так как собственник по своему желанию

без согласования с банком не может продать, подарить, обменять квартиру, а

также зарегистрировать в ней других людей.

15. Строительная компания (застройщик) выплачивает налоги согласно

Налоговому Кодексу РФ. При этом, в зависимости от социальной значимости и

эффективности объекта инвестиционного строительства, строительной организации

(застройщику) могут предоставляться различные налоговые льготы, налоговые

каникулы и другие варианты поощрения.

16. Дольщик оплачивает налоги согласно Налоговому Кодексу РФ [10, 11].

Заключение

Используя данную схему финансирования, можно решить сразу несколько

проблем, существующих в настоящее время в строительной отрасли:

Во-первых, снизятся риски дольщиков, так как банки будут более

тщательно отбирать надежные строительные компании (застройщиков) и сами их

будут кредитовать, и в случае недостроя, замораживания объекта или банкротства

строительной компании (застройщика) дольщики не должны будут продолжать компенсировать

строительство жилья и тем более выплачивать прибыль. Хотя в настоящее время

ситуация складывается таким образом, что строительная компания (застройщик)

только начала строить объект и до введения его в эксплуатацию и передачи

дольщику в пользование пройдет несколько лет, но она уже получает прибыль.

Во-вторых, при использовании данной схемы финансирования будет работать

принцип прозрачности проектно-сметной документации при подаче документов в банк

в части расчета себестоимости строительства жилья и получаемой величины

прибыли, так как строительной компании необходимо будет раскрыть документацию

по объекту. А если государство предоставит участок на безвозмездной основе, то

и оно сможет участвовать в данном контроле.

В-третьих, данная схема финансирования может иметь несколько вариантов

расчетов дольщиков со строительной компанией (застройщиком), однако все они

должны сводиться к тому, что прибыль строительная компания (застройщик) начнет

получать только после того, как сдаст объект в эксплуатацию, и по сути выполнит

свои обязательства. В этом случае, кроме того, что у строительной компании

(застройщика) появится интерес все-таки закончить объект и получить прибыль,

также дольщики первые годы инвестирования средств не обременены выплатой

прибыли, как это происходит в настоящее время, при действующей схеме

финансирования. Это означает, что благодаря этому лагу времени между началом

инвестирования и передачей объекта в пользование дольщику, возникает

возможность сэкономить часть средств, так как в данный период проценты за

кредит по прибыли не выплачиваются.

Таким образом, предложенная схема финансирования позволит снизить риски

дольщиков, усилить контроль над себестоимостью строительства объекта и снизить

стоимость приобретаемого жилья для дольщиков, используя различные варианты

финансовых расчетов дольщиков со строительными компаниями (застройщику).

14. По завершении строительства дольщик получает право пользования

построенной квартирой, а в случае полной оплаты всех обязательств по договору

«О долевом участии в строительстве» приобретает право распоряжения указанным

объектом. Отметим, что после строительства жилья и ввода его в эксплуатацию

дольщик приобретает также право собственности на жилье. Однако такая

собственность является «обремененной», так как собственник по своему желанию

без согласования с банком не может продать, подарить, обменять квартиру, а

также зарегистрировать в ней других людей.

15. Строительная компания (застройщик) выплачивает налоги согласно

Налоговому Кодексу РФ. При этом, в зависимости от социальной значимости и

эффективности объекта инвестиционного строительства, строительной организации

(застройщику) могут предоставляться различные налоговые льготы, налоговые

каникулы и другие варианты поощрения.

16. Дольщик оплачивает налоги согласно Налоговому Кодексу РФ [10, 11].

Заключение

Используя данную схему финансирования, можно решить сразу несколько

проблем, существующих в настоящее время в строительной отрасли:

Во-первых, снизятся риски дольщиков, так как банки будут более

тщательно отбирать надежные строительные компании (застройщиков) и сами их

будут кредитовать, и в случае недостроя, замораживания объекта или банкротства

строительной компании (застройщика) дольщики не должны будут продолжать компенсировать

строительство жилья и тем более выплачивать прибыль. Хотя в настоящее время

ситуация складывается таким образом, что строительная компания (застройщик)

только начала строить объект и до введения его в эксплуатацию и передачи

дольщику в пользование пройдет несколько лет, но она уже получает прибыль.

Во-вторых, при использовании данной схемы финансирования будет работать

принцип прозрачности проектно-сметной документации при подаче документов в банк

в части расчета себестоимости строительства жилья и получаемой величины

прибыли, так как строительной компании необходимо будет раскрыть документацию

по объекту. А если государство предоставит участок на безвозмездной основе, то

и оно сможет участвовать в данном контроле.

В-третьих, данная схема финансирования может иметь несколько вариантов

расчетов дольщиков со строительной компанией (застройщиком), однако все они

должны сводиться к тому, что прибыль строительная компания (застройщик) начнет

получать только после того, как сдаст объект в эксплуатацию, и по сути выполнит

свои обязательства. В этом случае, кроме того, что у строительной компании

(застройщика) появится интерес все-таки закончить объект и получить прибыль,

также дольщики первые годы инвестирования средств не обременены выплатой

прибыли, как это происходит в настоящее время, при действующей схеме

финансирования. Это означает, что благодаря этому лагу времени между началом

инвестирования и передачей объекта в пользование дольщику, возникает

возможность сэкономить часть средств, так как в данный период проценты за

кредит по прибыли не выплачиваются.

Таким образом, предложенная схема финансирования позволит снизить риски

дольщиков, усилить контроль над себестоимостью строительства объекта и снизить

стоимость приобретаемого жилья для дольщиков, используя различные варианты

финансовых расчетов дольщиков со строительными компаниями (застройщику).

16. Дольщик оплачивает налоги согласно Налоговому Кодексу РФ [10, 11].

Заключение

Используя данную схему финансирования, можно решить сразу несколько

проблем, существующих в настоящее время в строительной отрасли:

Во-первых, снизятся риски дольщиков, так как банки будут более

тщательно отбирать надежные строительные компании (застройщиков) и сами их

будут кредитовать, и в случае недостроя, замораживания объекта или банкротства

строительной компании (застройщика) дольщики не должны будут продолжать компенсировать

строительство жилья и тем более выплачивать прибыль. Хотя в настоящее время

ситуация складывается таким образом, что строительная компания (застройщик)

только начала строить объект и до введения его в эксплуатацию и передачи

дольщику в пользование пройдет несколько лет, но она уже получает прибыль.

Во-вторых, при использовании данной схемы финансирования будет работать

принцип прозрачности проектно-сметной документации при подаче документов в банк

в части расчета себестоимости строительства жилья и получаемой величины

прибыли, так как строительной компании необходимо будет раскрыть документацию

по объекту. А если государство предоставит участок на безвозмездной основе, то

и оно сможет участвовать в данном контроле.

В-третьих, данная схема финансирования может иметь несколько вариантов

расчетов дольщиков со строительной компанией (застройщиком), однако все они

должны сводиться к тому, что прибыль строительная компания (застройщик) начнет

получать только после того, как сдаст объект в эксплуатацию, и по сути выполнит

свои обязательства. В этом случае, кроме того, что у строительной компании

(застройщика) появится интерес все-таки закончить объект и получить прибыль,

также дольщики первые годы инвестирования средств не обременены выплатой

прибыли, как это происходит в настоящее время, при действующей схеме

финансирования. Это означает, что благодаря этому лагу времени между началом

инвестирования и передачей объекта в пользование дольщику, возникает

возможность сэкономить часть средств, так как в данный период проценты за

кредит по прибыли не выплачиваются.

Таким образом, предложенная схема финансирования позволит снизить риски

дольщиков, усилить контроль над себестоимостью строительства объекта и снизить

стоимость приобретаемого жилья для дольщиков, используя различные варианты

финансовых расчетов дольщиков со строительными компаниями (застройщику).

Заключение

Используя данную схему финансирования, можно решить сразу несколько

проблем, существующих в настоящее время в строительной отрасли:

Во-первых, снизятся риски дольщиков, так как банки будут более

тщательно отбирать надежные строительные компании (застройщиков) и сами их

будут кредитовать, и в случае недостроя, замораживания объекта или банкротства

строительной компании (застройщика) дольщики не должны будут продолжать компенсировать

строительство жилья и тем более выплачивать прибыль. Хотя в настоящее время

ситуация складывается таким образом, что строительная компания (застройщик)

только начала строить объект и до введения его в эксплуатацию и передачи

дольщику в пользование пройдет несколько лет, но она уже получает прибыль.

Во-вторых, при использовании данной схемы финансирования будет работать

принцип прозрачности проектно-сметной документации при подаче документов в банк

в части расчета себестоимости строительства жилья и получаемой величины

прибыли, так как строительной компании необходимо будет раскрыть документацию

по объекту. А если государство предоставит участок на безвозмездной основе, то

и оно сможет участвовать в данном контроле.

В-третьих, данная схема финансирования может иметь несколько вариантов

расчетов дольщиков со строительной компанией (застройщиком), однако все они

должны сводиться к тому, что прибыль строительная компания (застройщик) начнет

получать только после того, как сдаст объект в эксплуатацию, и по сути выполнит

свои обязательства. В этом случае, кроме того, что у строительной компании

(застройщика) появится интерес все-таки закончить объект и получить прибыль,

также дольщики первые годы инвестирования средств не обременены выплатой

прибыли, как это происходит в настоящее время, при действующей схеме

финансирования. Это означает, что благодаря этому лагу времени между началом

инвестирования и передачей объекта в пользование дольщику, возникает

возможность сэкономить часть средств, так как в данный период проценты за

кредит по прибыли не выплачиваются.

Таким образом, предложенная схема финансирования позволит снизить риски

дольщиков, усилить контроль над себестоимостью строительства объекта и снизить

стоимость приобретаемого жилья для дольщиков, используя различные варианты

финансовых расчетов дольщиков со строительными компаниями (застройщику).

Во-первых, снизятся риски дольщиков, так как банки будут более

тщательно отбирать надежные строительные компании (застройщиков) и сами их

будут кредитовать, и в случае недостроя, замораживания объекта или банкротства

строительной компании (застройщика) дольщики не должны будут продолжать компенсировать

строительство жилья и тем более выплачивать прибыль. Хотя в настоящее время

ситуация складывается таким образом, что строительная компания (застройщик)

только начала строить объект и до введения его в эксплуатацию и передачи

дольщику в пользование пройдет несколько лет, но она уже получает прибыль.

Во-вторых, при использовании данной схемы финансирования будет работать

принцип прозрачности проектно-сметной документации при подаче документов в банк

в части расчета себестоимости строительства жилья и получаемой величины

прибыли, так как строительной компании необходимо будет раскрыть документацию

по объекту. А если государство предоставит участок на безвозмездной основе, то

и оно сможет участвовать в данном контроле.

В-третьих, данная схема финансирования может иметь несколько вариантов

расчетов дольщиков со строительной компанией (застройщиком), однако все они

должны сводиться к тому, что прибыль строительная компания (застройщик) начнет

получать только после того, как сдаст объект в эксплуатацию, и по сути выполнит

свои обязательства. В этом случае, кроме того, что у строительной компании

(застройщика) появится интерес все-таки закончить объект и получить прибыль,

также дольщики первые годы инвестирования средств не обременены выплатой

прибыли, как это происходит в настоящее время, при действующей схеме

финансирования. Это означает, что благодаря этому лагу времени между началом

инвестирования и передачей объекта в пользование дольщику, возникает

возможность сэкономить часть средств, так как в данный период проценты за

кредит по прибыли не выплачиваются.

Таким образом, предложенная схема финансирования позволит снизить риски

дольщиков, усилить контроль над себестоимостью строительства объекта и снизить

стоимость приобретаемого жилья для дольщиков, используя различные варианты

финансовых расчетов дольщиков со строительными компаниями (застройщику).

В-третьих, данная схема финансирования может иметь несколько вариантов

расчетов дольщиков со строительной компанией (застройщиком), однако все они

должны сводиться к тому, что прибыль строительная компания (застройщик) начнет

получать только после того, как сдаст объект в эксплуатацию, и по сути выполнит

свои обязательства. В этом случае, кроме того, что у строительной компании

(застройщика) появится интерес все-таки закончить объект и получить прибыль,

также дольщики первые годы инвестирования средств не обременены выплатой

прибыли, как это происходит в настоящее время, при действующей схеме

финансирования. Это означает, что благодаря этому лагу времени между началом

инвестирования и передачей объекта в пользование дольщику, возникает

возможность сэкономить часть средств, так как в данный период проценты за

кредит по прибыли не выплачиваются.

Таким образом, предложенная схема финансирования позволит снизить риски

дольщиков, усилить контроль над себестоимостью строительства объекта и снизить

стоимость приобретаемого жилья для дольщиков, используя различные варианты

финансовых расчетов дольщиков со строительными компаниями (застройщику).

Источники:

2. Литвиненко Е. В. Экономический кризис в России (в период с 2014-2015 гг.): причины, последствия, прогнозы // Экономика и бизнес: теория и практика. №7, 2015. – С. 47-50.

3. Литвиненко Е. В. Направление совершенствования действующей системы финансирования строительства и приобретения жилья в собственность / Е. В. Литвиненко, Э. И. Крылов, В. М. Власова // Научно-технические ведомости СПбГПУ. Экономические науки. – 2013. - №5(180) – С. 47-53.

4. Веб-сайт «Все новостройки Санкт-Петербурга и области – http://www.spbguru.ru/.

5. Веб сайт «РИА Недвижимость» - http://www.riarealty.ru/

6. Сайт главной городской газеты «Санкт-Петербургские ведомости» - http://www.spbvedomosti.ru/;

7. Крылов Э. И. Теоретические и методические вопросы совершенствования управления строительством и приобретением жилья в собственность: монография / Э. И. Крылов, В. М. Власова, Е. В. Литвиненко. – СПб.: ГУАП, 2015. – 228 с.

8. Крылов Э. И. Обоснование показателей, предназначенных для оценки эффективности ипотеки (окончание) / Э. И. Крылов, В. М. Власова, Е. В. Литвиненко // Банковское дело №7(247), 2014. - С. 59-64.

9. Крылов Э. И. Обоснование показателей, предназначенных для оценки эффективности ипотеки (начало) / Э. И. Крылов, В. М. Власова, Е. В. Литвиненко // Банковское дело №7(246), 2014. - С. 59-64.

10. Крылов Э. И. Методологические вопросы оценки эффективности инвестиций, направляемых населением на приобретение жилья в собственность / Э. И. Крылов, В. М. Власова, Е. В. Литвиненко // Актуальные проблемы экономики современной России: сб. научных трудов: под ред. А. А. Оводенко. СПб.: ГУАП, 2014. Вып. 10. – С. 67-72.

11. Литвиненко Е. В. Особенности управления инновационно-инвестиционными проектами в строительной отрасли // Сборник публикаций Аналитического центра "Экономика и финансы» по материалам XLIII международной научно-практической конференции: «Концептуальное развитие экономических наук в XXI веке» г. Москва: сборник со статьями (уровень стандарта, академический уровень). – М.: Аналитический центр «Экономика и финансы», 2015. – 72 с.

Страница обновлена: 22.01.2024 в 21:05:15