Определение разрыва выпуска для российской экономики

Зубарев А.В.1, Трунин П.В.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, г. Москва

Скачать PDF | Загрузок: 5

Статья в журнале

Российское предпринимательство *

Том 17, Номер 3 (Февраль 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Зубарев А.В., Трунин П.В. Определение разрыва выпуска для российской экономики // Российское предпринимательство. – 2016. – Том 17. – № 3. – С. 381-388. – doi: 10.18334/rp.17.3.2225.

Аннотация:

В данной статье рассматриваются оценки разрыва выпуска российской экономики на периоде с 1999 года по 2015 год. Оценки получены с использованием одномерного и многомерного (с добавлением кривой Филлипса) фильтров Ходрика-Прескотта, а также с помощью модели ненаблюдаемых компонент. Показано, что начиная с 2014 года с началом кризисной фазы в экономике разрыв выпуска начал постепенно снижаться, и достиг отрицательных значений около -2% в 2015 году.

Ключевые слова: кривая филлипса, разрыв выпуска, фильтр Ходрика-Прескотта, модель ненаблюдаемых компонент

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Показатель разрыва выпуска имеет большое значение в процессе принятия решений в области государственной экономической политики. В сфере денежно-кредитной политики разрыв выпуска является важным индикатором наличия инфляционного давления в экономике, что обуславливает необходимость проведения стимулирующей или, наоборот, рестриктивной политики. Напомним, что под разрывом выпуска понимается разница между фактическим уровнем ВВП и рассчитанным тем или иным способом так называемым потенциальным уровнем ВВП, соответствующим естественному уровню безработицы.

В настоящее время существует большое количество подходов к определению потенциального выпуска и не достигнут консенсус по поводу того, какой способ является наилучшим. Это обуславливает необходимость использования нескольких методик расчета потенциального выпуска, выявления их преимуществ и недостатков и определения способов оценки величины разрыва выпуска, наиболее соответствующих особенностям экономики России.

Основные методики по определению разрыва выпуска можно разделить на три группы. К первой группе относятся статистические процедуры одномерной фильтрации, которые используют единственный показатель – данные о совокупном выпуске. Данные методики основаны исключительно на предпосылках о статистических свойствах временных рядов и представляют собой различные способы фильтрации и сглаживания. Такие процедуры достаточно просты, однако под ними не лежит никаких теоретических обоснований, и они не предполагают формулирования содержательных экономических предпосылок для определения разрыва выпуска. Наиболее распространенным является фильтр Ходрика-Прескотта. [1]

Одномерные процедуры могут быть расширены до многомерных (называемых полуструктурными) посредством добавления уравнений, учитывающих теоретические предпосылки о взаимосвязи потенциального и фактического уровней выпуска с другими макроэкономическими показателями. Данные взаимосвязи основываются на теоретических концепциях и выявленных эмпирических закономерностях, связывающих фактический и потенциальный выпуск с уровнем инфляции, безработицы и некоторых других макроэкономических показателей (например, кривая Филлипса). Одной из первых работ, реализовавших этот подход, является работа Банка Канады. [2]

К третьей группе относятся так называемые структурные подходы, в число которых входят методы, основанные на применении производственной функции, расчеты потенциального выпуска в рамках DSGE-моделей и иногда – модели структурных векторных авторегрессий. Российский опыт структуры декомпозиции темпов роста ВВП на структурную и конъюнктурную составляющие представлен в работе [5].

Динамические стохастические модели общего равновесия (DSGE) характеризуются наиболее тесной связью полученных оценок с экономической теорией. Однако процедура определения разрыва выпуска является технически сложной, а результаты в существенной степени зависят от предпосылок, используемых для построения модели. Оценка потенциального выпуска на основе производственной функции базируется на теоретических представлениях о факторах, влияющих на уровень выпуска в долгосрочном периоде, и характере этого воздействия.

Недостатком этого подхода является сложный процесс определения «естественного» объема использования различных факторов производства. Например, информация о запасе капитала в экономике обычно является неточной, а данные о «нормальном» уровне занятости трудовых ресурсов, как правило, представляют собой результат применения одномерных процедур фильтрации или сглаживания, которым также присуща проблема смещения оценок в последних точках выборки. Кроме того, важным является вопрос о выборе типа производственной функции и определении значений ее параметров.

Оценки разрыва выпуска

В данном исследовании мы применяем два подхода: одномерные статистические процедуры и полуструктурные модели.

Одномерный фильтр Ходрика-Прескотта представляет из себя некоторую процедуру сглаживания ряда. Этот фильтр также дополняется до многомерного уравнением кривой Филлипса, которое представляет собой оцененную зависимость наблюдаемой инфляции от прошлого значения инфляции (характеризует адаптивные ожидания), будущего ожидаемого значения инфляции (характеризует рациональные ожидания) и разрыва выпуска. Оценки уравнения кривой Филлипса для России были взяты из работы [6]. Подобный метод используется Банком Новой Зеландии, причем в многомерный фильтр включается не только уравнение кривой Филлипса, но и уравнения, связывающие разрыв выпуска с безработицей и загрузкой производственных мощностей. [3]

В нашу модель включать безработицу нецелесообразно, так как численность работоспособного населения значительно снижалась последние годы. Включение же загрузки мощностей в многомерный фильтр Ходрика-Прескотта невозможно, так как в России отсутствуют квартальные данные по этому показателю на рассматриваемом периоде.

Полуструктурная модель ненаблюдаемых компонент представляет из себя некоторое представление исследователя о процессах, определяющих потенциальный выпуск и разрыв выпуска, которые в сумме дают нам наблюдаемый уровень ВВП. В частности, предполагается, что потенциальный ВВП представляет собой случайное блуждание со сдвигом, тогда как разрыв выпуска является стационарным авторегрессионным процессом. В некоторые спецификации модели ненаблюдаемых компонент также включалось уравнение кривой Филлипса.

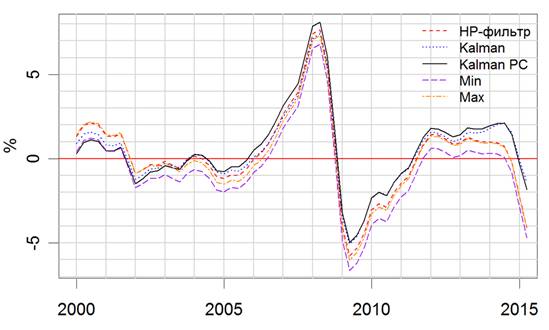

Расчеты производились на квартальных данных по ВВП и инфляции. Ряды предварительно очищались от сезонной компоненты. Основные полученные результаты с использованием различных методов представлены на рисунке.

Рисунок. Различные варианты оценки разрыва выпуска в российской экономике

Примечание: «HP-фильтр» – базовый вариант фильтра Ходрика-Прескотта; «Kalman» и «Kalman PC» соответствуют спецификации модели ненаблюдаемых компонент без кривой Филлипса и с ней соответственно; «Min» и «Max» соответствуют минимальным и максимальным значениям многомерного фильтра Ходрика-Прескотта с включенным уравнением кривой Филлипса.

Проведенные нами расчеты показали, что в период с 2002 по 2006 год разрыв выпуска находился в основном в районе нулевой отметки, то есть наблюдаемый выпуск почти полностью соответствовал потенциальному. Иными словами, экономика в данный период времени развивалась сбалансированно.

Однако после 2006 года начался этап так называемого «перегрева» экономики, когда разрыв выпуска постоянно рос, достигнув в итоге пиковых значений на уровне 7% и 8% в 2008 году. Это означает, что в этот момент времени факторы производства, такие как капитал и труд, использовались на уровне, превышающем свой естественный уровень, что привело к превышению реального наблюдаемого ВВП в экономике над ее естественным (потенциальным) уровнем выпуска на 7-8%. Такая ситуация вызывала повышенное инфляционное давление экономики и была связана как с избыточно мягкой денежной и бюджетной политикой, так и со значительным притоком валюты в РФ из-за рубежа вследствие стремительного роста цен на нефть и сопутствующего притока капитала частного сектора в виде ссуд, займов, прямых и портфельных инвестиций.

Отметим, что в силу «перегрева» экономики до кризиса 2008 г. падение ВВП более чем 10% по итогам кризиса во многом было связано именно со сдутием пузырей на ряде рынков. Также это подтверждается результатами работы [4], где с помощью моделей векторной авторегрессии авторы говорят о том, что политика Банка России в 2008–2009 годах носила процикличный характер, и показывают, что вклад шоков монетарной политики в динамику выпуска составлял до 1,5% отклонения от тренда.

С 2011 года, после восстановления экономики, разрыв выпуска вновь лишь незначительно (на 1-2%) превышал нулевую отметку. Однако в 2014 году, с началом новой кризисной фазы в экономике РФ, связанной с падением мировых цен на нефть и введением экономических санкций в отношении России, разрыв выпуска стал снижаться.

На наш взгляд, важно подчеркнуть незначительную величину отрицательного разрыва выпуска в 2015 году [4], что связано с уменьшением потенциального выпуска в РФ. Шок условий торговли вызывает отрицательный трансферт богатства российской экономики, что приводит к ослаблению национальной валюты и удорожанию инвестиционного импорта. Это снижает уровень потенциального выпуска в экономике за счет более низких новых равновесных значений уровня капиталовооруженности. Другим каналом снижения потенциального выпуска может быть падение совокупной факторной производительности вследствие ограничений на заимствование капитала и технологий: санкции и обесценившаяся национальная валюта ограничивают возможности заимствования средств и привлечения инвесторов из-за рубежа. Отметим, что ограничения на использование технологий могут еще сильнее сказаться на российской экономике в среднесрочной перспективе.

Заключение

1. Полученные нами результаты свидетельствуют в пользу того, что существенная часть падения темпов роста ВВП в 2015 г. носит структурный характер и обусловлена снижением прежде всего потенциального ВВП. Иными словами, меры стимулирования совокупного спроса в данной ситуации не позволят существенно увеличить темпы экономического роста, однако способны вызвать отток капитала и ускорение инфляции.

2. Оценки разрыва выпуска носят во многом субъективный характер и в значительной степени зависят от заложенных в модель предпосылок и параметров оценивания. В связи с этим их можно использовать лишь как один из инструментов анализа экономической динамики.

[1] Hodrick R.J., Prescott E.C. Postwar US business cycles: an empirical investigation // Journal of Money, Credit, and Banking. – 1997. – Vol. 29. – № 1. – P. 1-16.

[2] Laxton D., Tetlow R. A simple multivariate filter for the measurement of potential output [Electronic resource] // Bank of Canada. – 1992. – Technical Report № 59. – Mode of access: http://www.douglaslaxton.org/sitebuildercontent/sitebuilderfiles/LT.pdf

[3] Lienert A., Gillmore D. The Reserve Bank's method of estimating «potential output» [Electronic resource] // Reserve Bank of New Zealand. – 2015. – (Reserve Bank of New Zealand Analytical Note series; № AN2015/01). – Mode of access: http://www.rbnz.govt.nz/-/media/ReserveBank/Files/Publications/Analytical%20notes/2015/an2015-01.pdf

[4] Речь идет об оценке с помощью фильтра Калмана. Несмотря на то, что оценки с использованием фильтра Ходрика-Прескотта показывают большие по абсолютной величине отрицательные значения разрыва выпуска, данный метод сопряжен с проблемой смещенности оценок в крайних точках, которая состоит в том, что предыдущие значения используются для сглаживания, тогда как будущими значениями мы не располагаем. Как показал наш анализ, при добавлении новых точек в выборку оценка с помощью фильтра Ходрика-Прескотта приближается к оценке, полученной с помощью фильтра Калмана.

Источники:

2. Laxton D., Tetlow R. A simple multivariate filter for the measurement of potential output [Electronic resource] // Bank of Canada. – 1992. – Technical Report № 59. – Mode of access: http://www.douglaslaxton.org/sitebuildercontent/sitebuilderfiles/LT.pdf

3. Lienert A., Gillmore D. The Reserve Bank's method of estimating «potential output» [Electronic resource] // Reserve Bank of New Zealand. – 2015. – (Reserve Bank of New Zealand Analytical Note series; № AN2015/01). – Mode of access: http://www.rbnz.govt.nz/-/media/ReserveBank/Files/Publications/Analytical%20notes/2015/an2015-01.pdf

4. Ващелюк Н.В., Полбин А.В., Трунин П.В. Оценка макроэкономических эффектов шока ДКП для российской экономики // Экономический журнал Высшей школы экономики. – 2015. – Т. 19. – № 2. – С. 169-198.

5. Синельников-Мурылев С., Дробышевский С., Казакова М. Декомпозиция темпов роста ВВП России в 1999–2014 годах // Экономическая политика. – 2014. – № 5. – С. 7-37.

6. Соколова А.В. Инфляционные ожидания и кривая Филлипса: оценка на российских данных // Деньги и кредит. – 2014. – № 11. – С. 61-67.

Страница обновлена: 19.04.2024 в 20:50:26