Методика оценки инвестиционной компоненты корпоративного образования в авиационной отрасли с помощью вероятностного подхода

Соловьева И.В.1, Бурдина А.А.1

1 Московский авиационный институт

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

Том 16, Номер 24 (Декабрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Соловьева И.В., Бурдина А.А. Методика оценки инвестиционной компоненты корпоративного образования в авиационной отрасли с помощью вероятностного подхода // Российское предпринимательство. – 2015. – Том 16. – № 24. – С. 4445-4458. – doi: 10.18334/rp.16.23.2132.

Аннотация:

Для того чтобы выжить на рынке в настоящее время, предприятия авиационной отрасли активно создают корпоративные образования. Основной целью таких объединений является получение положительного синергетического эффекта, который зависит от стоимости предприятий, участвующих в сделке. В статье рассмотрена оценка одной из компонент, входящих в показатель надежности для оценки синергетического эффекта. Результаты анализа могут быть использованы в оценочной, инвестиционной деятельности, а также предприятиями, планирующими сделки по созданию корпоративных образований.

Ключевые слова: инвестиции, инвестиционный рейтинг, инвестиционная компонента, корпоративное образование, показатель надежности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Создание корпоративных образований является важным направлением повышения экономической эффективности, необходимой экономической потребностью для развития экономики любой страны. Чтобы оценить, насколько эффективно формирование корпоративного образования, необходимо оценить показатель надежности.

Под надежностью корпоративного образования авиационной отрасли в настоящем исследовании понимается свойство корпоративного образования сохранять во времени в установленных пределах значения всех параметров, характеризующих его способность выполнять требуемые функции в заданных режимах и условиях применения. Оценку надежности корпоративных образований в авиационной отрасли предлагается осуществлять с помощью комплексного показателя, учитывающего изменения кадрово-управленческого, инновационно-технологического, инвестиционного, производственного параметров. В соответствии с этим обосновываются компоненты показателя надежности корпоративного образования предприятий авиационной отрасли:

- кадрово-управленческая компонента;

- инвестиционная компонента;

- инновационно-технологическая компонента;

- производственная компонента.

В статье рассмотрим методику оценки инвестиционной компоненты показателя надежности с помощью байесового подхода.

При проведении исследования было выявлено, что инвестиционная компонента зависит от инвестиционного рейтинга предприятия, который со временем может у предприятия как повышаться, так и понижаться.

Инвестиционный рейтинг позволяет оценить уровень финансового состояния, устойчивости и кредитоспособности предприятия. Низкий инвестиционный рейтинг будет сигналом менеджменту для разработки и проведения антикризисной программы по финансовому оздоровлению предприятия, снижению риска дефолта. Рост инвестиционного рейтинга предприятия повышает имидж и репутацию, увеличивает информационную открытость для инвесторов и улучшает взаимодействие менеджмента предприятия и кредиторов. Это взаимодействие дает дополнительный экономический эффект, инвестор получает объективную оценку, без проведения собственного, зачастую трудоемкого и затратного анализа уровня рисков, финансовой независимости, устойчивости и эффективности, а предприятие получает возможность улучшить условия финансирования. Положительная динамика инвестиционного рейтинга является лучшим доказательством хорошей инвестиционной истории предприятия и показывает его устойчивый тренд развития.

На данный момент большинство отечественных предприятий не имеет инвестиционных рейтингов международных рейтинговых агентств. Из нескольких тысяч предприятий авиационно-космического комплекса только два имеют международный инвестиционный (кредитный) рейтинг – это ЗАО «ГСС» («Гражданские Самолеты Сухого») и ОАО «ИРКУТ».

Данную тенденцию можно объяснить тем, что стоимость оценки инвестиционного рейтинга достаточно высока. Если после проведения оценки предприятие получает низкий рейтинг, то это стараются скрыть, так как данная информация может резко снизить инвестиционную привлекательность предприятия.

В мировой и российской практике сложилось многообразие рейтинговых подходов, рейтинговых шкал и методов построения кредитных, инвестиционных рейтингов промышленных предприятий. Рассмотрим некоторые из них.

По мнению Чернышевой Ю.Г. и Чернышева Э.А. (Чернышева, Чернышев, 2003), основной целью рейтингов является «предоставление информации инвесторам, которые на ее основании строят свою инвестиционную политику. Они ограничивают свои инвестиции в компании с рейтингом ниже определенного уровня и предпочитают иметь дело с теми, чей рейтинг выше».

Количественными методами построения инвестиционного рейтинга, на основе статистических данных, занимались отечественные и зарубежные ученые: А.Д. Шеремет, Э. Альтман, Д. Фостер, В.В. Ковалев, А.М. Дьячков, Н.В. Дембинский, П. Уилсон и др. (Ковалев, 2002).

Результатом использования количественных методов составления инвестиционного рейтинга является статистическая и математическая модель, которая позволяет определить вероятность дефолта и уровень инвестиционной привлекательности. В основе таких моделей лежат классические методы статистического анализа количественных факторов с определением их весового значения в итоговом рейтинге.

В настоящее время количественные модели используются не только в кредитовании физических лиц, но также и в оценке предприятий и являются ключевыми в оценке кредитоспособности и инвестиционной активности.

В построении инвестиционных рейтингов в научной и практической среде сложился единый методологический и методический подход. Для разработки количественной модели необходимо выполнить два условия: во-первых, необходим набор значимых показателей, описывающих предприятие; во-вторых, необходима группа аналогичных предприятий, разделенных минимум на два класса – «хорошие-плохие». В первый класс входят предприятия с низким уровнем инвестиционного дефолта, а во второй - предприятия, близкие к инвестиционному дефолту.

При построении количественных моделей возникают сложности в определении набора необходимых показателей. Основной задачей количественных моделей является определение показателей, наиболее полно отражающих уровень дефолта и инвестиционной привлекательности предприятий. Количественные модели оценки инвестиционной компоненты основаны на историческом опыте возврата кредитов (инвестиций), поэтому они позволяют сделать вывод о том, что в прошлом предприятия с такими финансовыми показателями исполняли свои обязательства или не исполняли. Количественные модели имеют разнообразные рейтинговые шкалы (дискретные, порядковые), отражающие различные состояния предприятий.

К моделям комбинированного типа относится метод С.М. Пястолова (Пястолов, 2004), который утверждает, что при проведении рейтинговой оценки необходимо учитывать не только финансово–экономические показатели, но также и слабо формализуемые факторы, влияющие на финансовое состояние, куда можно отнести такие факторы, как репутация предприятия, его имидж и другие качественные характеристики. По нашему мнению, учет данных факторов важен, но вызывает трудности объективная их оценка, поэтому итоговый рейтинг по данной модели носит вероятностный характер.

Л.Т. Гиляровская в своей работе концентрируется на маркетинговых показателях деятельности предприятия [1]. В работе отмечается сильное влияние жизненного цикла продукции на эффективность деятельности предприятия. Для оценки маркетинговых параметров используются балльные методы оценки и индекс Лернера, который показывает отношение предельного дохода к предельным издержкам.

Для предприятий авиационной отрасли редко публикуется информация о дефолте, а также многие предприятия не имеют инвестиционного рейтинга. Небольшое количество авиационных предприятий имеют международный рейтинг, но методика расчета не публикуется в открытых источниках. В данном исследовании авторами была предложена методика оценки инвестиционной компоненты исходя из значения рейтинга, в который попадает оцениваемое предприятие авиационной отрасли. Рейтинг предприятия определялся с помощью вероятностного подхода, частью которого является байесовский подход.

В рамках данного подхода события рассматриваются в качестве случайных величин, что обусловлено отсутствием точного знания у наблюдателя о закономерностях возникновения данного события. Вероятность дефолта предприятия будет полагаться как случайная величина, вероятность определяется тем, сможет ли предприятие выполнить принятые на себя обязательства или нет. При этом попадание предприятия в определенный рейтинговый класс будет рассматриваться в зависимости от определенных характеристик предприятия, образующих систему показателей инвестиционной компоненты. Применение байесовского подхода к оценке вероятности дефолта является распространенным у ряда зарубежных авторов, таких как A. Antonakis, M. Sfakianakis, R. Mileris (Mileris, 2010).

В основе байесовского подхода лежит теорема Байеса, играющая ключевую роль в данной концепции. Применение теоремы Байеса к задаче оценки вероятности дефолта предприятия позволяет построить модель простого байесовского классификатора.

Начальным этапом оценки инвестиционной компоненты корпоративного образования выступает выбор показателей.

Авторами было предложено в целях определения инвестиционной компоненты выбрать количественные и качественные показатели, характеризующие состояние предприятий авиационной отрасли. Список показателей, использованных в модели, приведен в таблице 1.

Таблица 1

Система показателей оценки инвестиционной компоненты корпоративных образований

|

Показатели

фондового рынка

| ||

|

1.

|

PE

|

P/E

(отношение рыночной цены акции к прибыли на акцию). Стоимость собственного

капитала на акцию/прибыль, зарабатываемая собственным капиталом

|

|

2.

|

PBV

|

P/BV(цена

акции/балансовая стоимость собственного капитала на акцию) (рыночная

стоимость собственного капитала/балансовая стоимость собственного капитала)

|

|

|

Финансовые

показатели

|

|

|

3.

|

Рентабельность

активов

|

Чистая

прибыль/Активы

|

|

4.

|

Рентабельность

продаж

|

Прибыль

от продаж/Выручка

|

|

5.

|

Коэффициент

обеспеченности оборотных активов СОС

|

СОС/Оборотные

активы

|

|

6.

|

Коэффициент

покрытия процентов

|

EBIT/Проценты

к уплате

|

|

7.

|

Коэффициент

текущей ликвидности

|

Оборотные

активы/Краткосрочные обязательства

|

|

8.

|

Коэффициент

финансового левериджа

|

Обязательства/Собственный

капитал

|

|

9.

|

Коэффициент

оборачиваемости дебиторской задолженности

|

Выручка

от реализации/Средняя величина дебиторской задолженности

|

|

10.

|

Коэффициент

оборачиваемости запасов

|

Коэффициент

оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

|

|

Количественные

показатели

| ||

|

11.

|

Выручка,

тыс руб.

|

|

|

12.

|

Прибыль,

тыс руб.

|

|

|

Качественные

показатели

| ||

|

13.

|

Эффективность

инвестиционных проектов (сумма NPV)

|

NPV

определяется как разность между приведенной стоимостью PV средства и суммой

начальных инвестиций С0: NPV = Σ Ct / (1+r)^n - C0

|

|

14.

|

Эффективность

инвестиционных проектов (IRR)

|

NPV

= C0 + C1/(1+IRR) + C2/(1+IRR)^2 + C3/(1+IRR)^3 + .... + Cn/(1+IRR)^n = 0.

|

|

15.

|

Возможность

реализации крупных инвестиционных проектов, регионально значимых проектов

|

|

|

16.

|

Гарантии

и залог

|

|

|

17.

|

Средневзвешенная

стоимость капитала

|

|

|

18.

|

Возможность

реализации госпрограмм

|

|

|

19.

|

Налоговые

льготы, ИНК

|

|

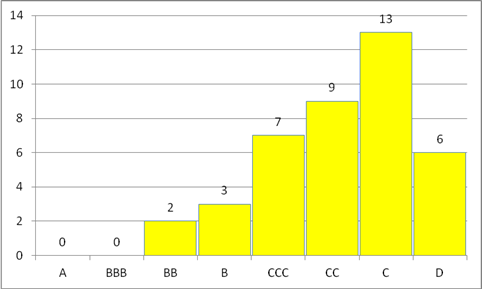

Показатели инвестиционной компоненты были упорядочены по возрастанию или убыванию и подвергнуты интервальному ранжированию. Каждому интервалу соответствует определенное значение рейтингового балла. Общее количество балльных групп было оценено с помощью формулы Стерджесса исходя из объема выборки, равного 40 предприятиям. Была исследована информация о 20 предприятиях, объявивших банкротство, и 20 предприятий-небанкротов в течение 2013–2014 гг. Каждому предприятию в зависимости от набранных баллов был определен рейтинг, который был обозначен как А, ВВВ, ВВ, В, СCC, CC, C, D, что соответствует международной практике построения рейтинговых моделей. Распределение показателей инвестиционной компоненты по интервалам представлено в таблице 2. Интервалы для каждого рейтинга представлены в таблице 3.

Общее распределение значений рейтингов для исходной выборки представлено на рисунке. Суммарный рейтинговый балл предприятия расчитывается по формуле (1). Каждому значению рейтингового балла соответствует одно из восьми значений рейтинга, построенных на основе интервальных оценок.

Суммарный рейтинговый балл предприятия или корпоративного образования рассчитывается по формуле:

![]() (1),

(1),

где

![]() – суммарный рейтинговый

бал i-го показателя

инвестиционной компоненты показателя надежности;

– суммарный рейтинговый

бал i-го показателя

инвестиционной компоненты показателя надежности;

![]() – рейтинговый бал,

соответствующий значению i-го

показателя инвестиционной компоненты предприятия или корпоративного образования.

– рейтинговый бал,

соответствующий значению i-го

показателя инвестиционной компоненты предприятия или корпоративного образования.

Таблица 4 показывает классификацию предприятий на 16 групп. Проводится разделение на восемь рейтинговых групп (А-D), на предприятия с низким уровнем кадрово-управленческого дефолта R и предприятия, близкие к кадрово-управленческому дефолту N. Используя данные об априорных вероятностях, мы оценили совместные вероятности модели.

Таблица 2

Распределение показателей инвестиционной компоненты по интервалам

|

Рейтинговый балл

| ||||||

|

5

|

4

|

3

|

2

|

1

|

0

| |

|

h1

|

0,000

|

3,333

|

6,667

|

10,000

|

13,333

|

16,667

|

|

h2

|

3,333

|

2,667

|

2,000

|

1,333

|

0,667

|

0,000

|

|

h3

|

0,175

|

-0,091

|

-0,357

|

-0,624

|

-0,890

|

-1,156

|

|

h4

|

-3,734

|

-8,129

|

-12,523

|

-16,918

|

-21,312

|

-25,707

|

|

h5

|

-0,0167

|

-0,0733

|

-0,1300

|

-0,1867

|

-0,2433

|

-0,300

|

|

h6

|

23,4545

|

16,1172

|

8,7799

|

1,4426

|

-5,8947

|

-13,232

|

|

h7

|

4,367

|

3,494

|

2,620

|

1,747

|

0,873

|

0,000

|

|

h8

|

0,2178

|

15,4440

|

30,6703

|

45,8965

|

61,1227

|

76,3489

|

|

h9

|

69,432

|

55,545

|

41,659

|

27,773

|

13,886

|

0,000

|

|

h10

|

17,500

|

15,000

|

12,500

|

10,000

|

7,500

|

5,000

|

|

h11

|

3551552

|

2996372

|

2441192

|

1886011

|

1330831

|

775651

|

|

h12

|

1081883

|

934081

|

786280

|

638478

|

490677

|

342875

|

|

h13

|

417500000

|

335000000

|

252500000

|

170000000

|

87500000

|

5000000

|

|

h14

|

0,258

|

0,217

|

0,175

|

0,133

|

0,092

|

0,050

|

|

h15

|

4,333

|

3,667

|

3,000

|

2,333

|

1,667

|

1,000

|

|

h16

|

4,333

|

3,667

|

3,000

|

2,333

|

1,667

|

1,000

|

|

h17

|

0,183

|

0,167

|

0,150

|

0,133

|

0,117

|

0,100

|

|

h18

|

4,333

|

3,667

|

3,000

|

2,333

|

1,667

|

1,000

|

|

h19

|

4,333

|

3,667

|

3,000

|

2,333

|

1,667

|

1,000

|

Таблица 3

Определение рейтингового интервала для инвестиционной компоненты

|

Значение рейтинга

|

А

|

ВВВ

|

ВВ

|

В

|

ССС

|

СС

|

С

|

D

|

|

Интервал суммы баллов

|

[83,1;95]

|

[71,3;83,1)

|

[59,4;71,3)

|

[47,5;59,4)

|

[35,6;47,5)

|

[23,8;35,6)

|

[11,9;23,8)

|

[0;11,9)

|

Рисунок. Распределение рейтингов инвестиционной компоненты авиационных предприятий в выборке

Источник: составлено авторами на основе таблиц 2 и 3

Таблица 4

Оценка вероятности инвестиционного дефолта по рейтингам предприятий на основе модели байесовского классификатора

|

Вероятность

присвоения рейтинга

|

Вероятность

надежности рейтинговых групп

|

Вероятность

дефолта для рейтинговых групп

|

|

Р(А)= 0,000

|

P(N│A)=0

|

P(A∩N)=P(A)P(N│A)=0

|

|

P(R│A)=1

|

P(A∩R)=P(A)P(R│A)=0

| |

|

Р(BBB)= 0,000

|

P(N│BBB)=0

|

P(BBB∩N)=P(BBB)P(N│BBB)=0

|

|

P(R│BBB)=1

|

P(BBB∩R)=P(BBB)P(R│BBB)=0

| |

|

Р(BB)= 0,050

|

P(N│BB)=0

|

P(BB∩N)=P(B)P(N│B)=0

|

|

P(R│BB)=1

|

P(BB∩R)=P(BB)P(R│BB)=0,05

| |

|

Р(В)= 0,075

|

P(N│B)=0,33

|

P(B∩N)=P(B)P(N│B)=0,025

|

|

P(R│B)=0,67

|

P(B∩R)=P(B)P(R│B)=0,05

| |

|

Р(CCC)= 0,175

|

P(N│CCC)=0,29

|

P(CCC∩N)=P(CCC)P(N│CCC)=0,05

|

|

P(R│CCC)=0,71

|

P(CCC∩R)=P(CCC)P(R│CCC)=0,125

| |

|

Р(CC)= 0,225

|

P(N│CC)=0,22

|

P(CC∩N)=P(CC)P(N│CC)=0,05

|

|

P(R│CC)=0,78

|

P(CC∩R)=P(CC)P(R│CC)=0,175

| |

|

Р(С)= 0,325

|

P(N│C)=0,23

|

P(C∩N)=P(C)P(N│C)=0,075

|

|

P(R│C)=0,77

|

P(C∩R)=P(C)P(R│C)=0,25

| |

|

Р(D)= 0,150

|

P(N│D)=0,83

|

P(D∩N)=P(D)P(N│D)=0,125

|

|

P(R│D)=0,17

|

P(D∩R)=P(D)P(R│D)=0,025

|

На основе информации, полученной по результатам классификации, становится возможным оценить апостериорную вероятность рейтинговой принадлежности оцениваемого предприятия. Оценка данной вероятности может быть получена по теореме Байеса для каждого значения рейтинга (2):

![]() (2)

(2)

где ![]() – вероятность того, что предприятие со значением рейтинга

– вероятность того, что предприятие со значением рейтинга ![]() выйдет в инвестиционный дефолт;

выйдет в инвестиционный дефолт;

![]() – вероятность того, что предприятие, вышедешее в

инвестиционный дефолт, будет иметь рейтинг, равный

– вероятность того, что предприятие, вышедешее в

инвестиционный дефолт, будет иметь рейтинг, равный ![]() ;

;

![]() – вероятность того, что предприятие будет иметь рейтинг

– вероятность того, что предприятие будет иметь рейтинг ![]() ;

;

![]() – вероятность инвестиционного дефолта.

– вероятность инвестиционного дефолта.

Априорная вероятность того, что предприятие выйдет в дефолт:

![]()

Для каждого значения рейтинга возможно рассчитать вероятность дефолта, используя формулу (2). Результаты оценки вероятности дефолта представлены в таблице 5.

Таблица 5

Оценка вероятности инвестиционного дефолта для предприятий авиационной отрасли из выборки

|

Рейтинг

|

А

|

ВВВ

|

BB

|

B

|

CCC

|

CC

|

С

|

D

|

|

Вероятность банкротства

|

0%

|

0%

|

0%

|

8%

|

15%

|

15%

|

23%

|

38%

|

После нахождения вероятности дефолта инвестиционной компоненты определяется ее показатель надежности.

Однако для экономических систем понятия механизма расчета надежности в литературе не было найдено. На основании этого для расчета показателя надежности была применена теория надежности технических систем (Нечипоренко, 1977) [2].

![]() , (3)

, (3)

где ![]() – вероятность безотказной работы;

– вероятность безотказной работы;

λ – интенсивность отказов;

t – время работы.

Исходя из вероятности безотказной работы технической системы, была предложена формула для определения надежности корпоративного образования как системы:

![]() (4)

(4)

где ![]() – показатель надежности j предприятия или корпоративного образования

в авиационной отрасли;

– показатель надежности j предприятия или корпоративного образования

в авиационной отрасли;

![]() – показатель надежности инвестиционной,

кадрово-управленческой, инновационно-технологической и производственной

компонент предприятия или корпоративного образования в авиационной отрасли.

– показатель надежности инвестиционной,

кадрово-управленческой, инновационно-технологической и производственной

компонент предприятия или корпоративного образования в авиационной отрасли.

![]() , (5)

, (5)

где ![]() – показатель надежности инвестиционной компоненты;

– показатель надежности инвестиционной компоненты;

![]() – вероятность инвестиционного дефолта.

– вероятность инвестиционного дефолта.

Заключение

1. При проведении исследования было выявлено, что инвестиционная компонента зависит от инвестиционного рейтинга предприятия, который со временем может у предприятия как повышаться, так и понижаться.

2. В ходе анализа работ других авторов и методов построения кредитных, инвестиционных рейтингов промышленных предприятий исследователями был сделан вывод о том, что в данных моделях учитываются только количественные показатели, которые не могут наиболее полно характеризовать финансовое положение предприятия в отрасли. Поэтому была разработана методика оценки инвестиционной компоненты с помощью вероятностного подхода, частью которого является байесовский подход. В данной методике были объединены учет количественных (финансовых) и качественных (индикаторных) показателей, причем при рассмотрении оных не только в статике, но и в динамике, что позволяет со всех сторон оценить рассматриваемое предприятие.

3. Данная методика позволяет наиболее точно определить инвестиционный рейтинг предприятия, а следовательно, и инвестиционную компоненту, входящую в функцию надежности, и в результате корректно оценить синергетический эффект от корпоративных образований в авиационной отрасли. Методика оценки инвестиционной компоненты может быть применена для самостоятельного определения инвестиционного рейтинга управляющим аппаратом предприятия.

[1] Бендерская, О.Б. (2007). Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. СПб.: Химиздат. С. 363.

[2] Надежность технических систем: Справочник / Под ред. И. А. Ушакова. М.: Радио и связь, 1985. 608 с.

Страница обновлена: 22.01.2024 в 21:47:38