Концептуальные основы контроля выполнения инвестиционных программ в атомной энергетике

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 7-2 (115), Июль 2008

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Сахаров Г.С. Концептуальные основы контроля выполнения инвестиционных программ в атомной энергетике // Российское предпринимательство. – 2008. – Том 9. – № 7. – С. 125-129.

Аннотация:

Перед атомной отраслью страны поставлены грандиозные задачи по осуществлению инвестиционных мегапроектов строительства атомных станций в России и за её пределами, как одного из факторов обеспечения геополитических интересов и энергобезопасности страны. Ввод энергоблоков атомных электростанций планируется с 2009 года по одному, с 2012 г. – по два, с 2015 г. – по три, с 2016г. – по четыре. С 2017 г. и 2019 г. предусмотрено дополнительно вводить сначала по одному, а затем по два энергоблока малой мощности в год.

Ключевые слова: инвестиции, энергобезопасность, атомная энергетика, инвестиционные программы

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Перед атомной отраслью страны поставлены грандиозные задачи по осуществлению инвестиционных мегапроектов строительства атомных станций в России и за её пределами, как одного из факторов обеспечения геополитических интересов и энергобезопасности страны. Ввод энергоблоков атомных электростанций планируется с 2009 года по одному, с 2012 г. - по два, с 2015 г. - по три, с 2016г. - по четыре. С 2017 г. и 2019 г. предусмотрено дополнительно вводить сначала по одному, а затем по два энергоблока малой мощности в год.

Успешное разрешение столь амбициозных задач требует фундаментального методологического обеспечения системы контроля инвестиционных программ. В этом качестве в современных условиях наиболее востребованной выступает концепция сбалансированной системы показателей (ССП). При этом следует учитывать негативный опыт практического воплощения этой концепции. Современные зарубежные исследователи по этому поводу пишут: «Компании ежемесячно отчитываются в среднем по 132 показателям (83 финансовых и 49 производственных). Это в шесть раз больше, чем рекомендовали Каплан и Нортон для сбалансированной карты с показателями, поэтому большая часть попыток по внедрению сбалансированных карт с показателями провалилась» [1].

После многолетних исследований были выявлены основные причины неудач и сформулированы знаменитые «Десять заповедей внедрения ССП» [2]:

1. Использовать систему сбалансированных показателей как стартовую площадку для формулирования стратегических целей.

2. Добиваться, чтобы стратегические цели были сформулированы до того, как начнет применяться система сбалансированных показателей.

3. Добиваться, чтобы эту систему поддерживал руководитель высшего уровня (не финансист) и чтобы в проекте принимали участие линейные менеджеры.

4. Осуществить пилотный проект, прежде чем вводить новую систему сбалансированных показателей в полном объеме (не разрушать всю систему).

5. Провести «входной анализ» каждого направления бизнеса до внедрения системы сбалансированных показателей.

Чего нельзя делать:

6. Использовать систему сбалансированных показателей для того, чтобы добиться максимального контроля сверху вниз.

7. Пытаться стандартизировать общий подход. Система показателей должна составляться применительно к конкретному проекту.

8. Недооценивать необходимость подготовки работников для применения системы BSC и игнорировать необходимость разъяснения ее сущности всем заинтересованным лицам.

9. Недооценивать дополнительную рабочую нагрузку административного характера и издержки на периодические отчеты по системе сбалансированных показателей.

10. Начинать внедрять систему сбалансированных показателей при отсутствии конкретно поставленных целей.

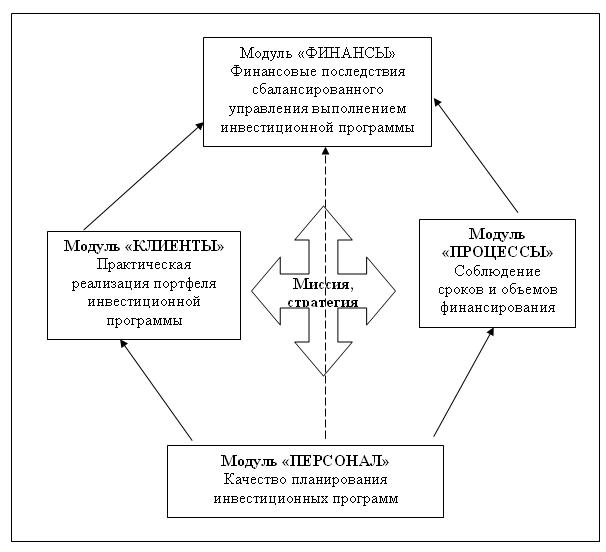

Важной частью инвестиционного менеджмента в атомной энергетике является разработка корпоративных стандартов, регламентов и методик. Центральное место среди них отводится методике «Расчет текущей (годовой) экономической эффективности выполнения Инвестиционной программы энергохолдинга». Ее основой является концепция сбалансированной системы показателей и методологии упреждающего контроля «разбор полетов перед стартом» (рисунок 1).

Методика учитывает результаты проведения мониторинга эффективности реализуемых и уже реализованных инвестиционных проектов ФГУП концерн «Росэнергоатом». Это способствует выявлению негативных причин, приводящих к удорожанию стоимости строительства, увеличению его сроков и, как следствие, уменьшению экономической эффективности.

Результативность выполнения инвестиционных программ можно значительно повысить посредством новейших методов инвестиционного менеджмента и, прежде всего, метода «разбора полетов перед стартом». Сущность метода заключается в следующем.

Известно, что инвестиционные проекты часто заканчиваются неудачей. Наиболее распространенной причиной неудач является качество проработки проектов на всех этапах инвестиционного цикла, когда подавляются возникающие у специалистов сомнения и опасения. В рамках современного инвестиционного менеджмента эту причину можно в принципе исключить. Например, если оценивать перспективы проекта, как бы оглядываясь на него из будущего, так, словно он уже реализован, то, как показало исследование, которое в 1989 году провели Дебора Митчелл из Уортонской школы бизнеса, Джей Руссо из Корнелльского университета и Нэнси Пеннингтон из Университета Колорадо, точность выводов увеличивается на 30%. Опираясь на этот прием, они разработали метод «разбора полетов перед стартом», который помогает заранее выявить максимум возможных проблем [3].

Рис. 1. Стратегическая карта системы контроля выполнения Инвестиционной программы энергохолдинга

Примечание: сплошные линии означают прямые причинно-следственные связи между модулями ССП, штриховая линия - вспомогательные

Смена угла зрения меняет и отношение к проблеме. Обычно в рамках обсуждения будущего проекта специалистами осуществляется поиск проблем, которые могли бы возникнуть. А разбор перед стартом исходит из предпосылки, что задача уже провалена, поэтому вопрос звучит иначе: что сделано неправильно?

Обычно такой разбор проводится вскоре после того, как перед группой опытных специалистов поставят проектную задачу. Ведущий сообщает, что проект завершился неудачей. Затем в течение нескольких минут присутствующие записывают все причины провала, какие им приходят в голову, включая неполиткорректные предположения, на которые в обычных условиях никто бы не осмелился.

Например, на сессии в компании из списка Fortune 50 один из начальников заявил, что предполагаемый экологический проект стоимостью в миллиарды долларов провалился из-за того, что из компании ушел действующий генеральный директор, а вместе с ним исчез и всякий интерес к идее.

Другой отметил, что дело застопорилось, потому что изменились природоохранные нормативы. После этого ведущий просит участников группы по очереди, начиная с руководителя проекта, зачитывать по одной причине гипотетического провала из своего списка, пока не будут исчерпаны все предположения. Руководитель проекта собирает их, чтобы потом проанализировать и найти надежные способы защиты.

Взгляд из будущего в чем-то превосходит традиционные методы оценки рисков. «Разбор полетов перед стартом» не просто вовремя вскрывает потенциальные проблемы, но и помогает бороться с шапкозакидательскими настроениями наиболее увлеченных сотрудников. Так что весьма вероятно, что такой «предстартовый разбор» избавит компанию от менее приятного процесса расшифровки «черных ящиков» проекта.

Источники:

2. Мэй М. Трансформирование функции финансов / Пер. с англ. – М. : ИНФРА-М, 2005. - 232 с.

3. Хоуп Дж. Финансовый директор новой эпохи. Как финансовый управляющий может изменить свою роль и обеспечить успех компании на рынке / Пер. с англ. Н.Н. Кобзаревой; под общ. ред. Д.А. Рябых. – М. : Вершина, 2007. - 304 с.

4. Кляйн Г. Разбор полетов перед стартом // Harvard Business Review (Россия). - 2007.

5. Афанасьев А.В., Афанасьев В.А., Валеева В.К., Власов В.Н. Новые разновидности поточной организации строительства: Учебное пособие. – Л. : ЛИСИ, 1990. - 152 с.

Страница обновлена: 22.01.2024 в 16:30:07