Классификация интеллектуальной собственности как экономической категории

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 10-1 (120), Октябрь 2008

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Клеткина Ю.А. Классификация интеллектуальной собственности как экономической категории // Российское предпринимательство. – 2008. – Том 9. – № 10. – С. 38-44.

Аннотация:

Экономическая ценность интеллектуальной собственности как товара и объекта коммерческой реализации требует от организации – хозяйствующего субъекта квалифицированного управления этим видом имущества. Необходимо принятие на федеральном уровне разъяснений по ряду вопросов, в том числе об отнесении объектов к интеллектуальной собственности, об их первичном учете, стоимостной оценке и амортизации, и, наконец, есть потребность в законодательно утвержденной классификации интеллектуальной собственности. Автор предлагает собственную классификацию, учитывающую разнообразие объектов и требования современной рыночной экономики.

Ключевые слова: интеллектуальная собственность, амортизация, управление собственностью, объекты интеллектуальной собственности, стоимостная оценка, ис, классификация интеллектуальной собственности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Экономическая ценность интеллектуальной собственности как товара и объекта коммерческой реализации требует от организации - хозяйствующего субъекта квалифицированного управления этим видом имущества. Необходимо принятие на федеральном уровне разъяснений по ряду вопросов, в том числе об отнесении объектов к интеллектуальной собственности, об их первичном учете, стоимостной оценке и амортизации, и, наконец, есть потребность в законодательно утвержденной классификации интеллектуальной собственности. Автор предлагает собственную классификацию, учитывающую разнообразие объектов и требования современной рыночной экономики.

На сегодняшний день накопленные знания по вопросам учета интеллектуальной собственности и управления ею не удовлетворяет современным требованиям. Особенно это актуально в теперь, когда весь бухгалтерский учет переходит на международные стандарты финансовой отчетности для более успешного сотрудничества отечественных организаций с другими странами, что позволило бы облегчить анализ интеллектуальной собственности и способствовало оптимизации управленческих решений и привлечению финансов на международном уровне.

Права на результаты научного предпринимательства

Интеллектуальная собственность на сегодняшний день представляет собой экономический ресурс с неограниченным потенциалом. Становится очевидным, что для улучшения социально-экономического развития России и дальнейшего продолжения курса реформ основное внимание должно уделяться реальному сектору экономики с последующей ориентацией его на производство конкурентоспособной продукции. Важным вопросом, который связан с конкурентоспобностью, является научное предпринимательство.

В российской печати имеется достаточно много публикаций по большому спектру вопросов, связанных с интеллектуальной собственностью. В научных кругах и среди деловой общественности происходит процесс формирования представлений об интеллектуальной собственности с позиций реалий рыночной экономики. Категорией «интеллектуальная собственность» оперируют многие науки.

Область применения понятия «интеллектуальная собственность не ограничивается только исключительными правами, а распространяется на всю совокупность имущественных прав на результаты интеллектуальной деятельности и средства индивидуализации. Более узким понятием, обозначающим результаты интеллектуальной деятельности, является термин «объекты интеллектуальной собственности», который объединяет охраноспособные результаты интеллектуальной деятельности и средства индивидуализации.

"Интеллектуальная собственность" с позиции нормативных документов

Часть четвертая Гражданского кодекса РФ (раздел VII, гл. 69) объединяет в себе все нормы, относящиеся к объектам интеллектуальной собственности в РФ. Она включает раздел VII «Права на результаты интеллектуальной деятельности и средства индивидуализации» [1]. В статье 1225 ГК РФ приведен исчерпывающий перечень объектов интеллектуальной собственности, которым предоставляется гражданско-правовая охрана. В пункте 4 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) приводится перечень объектов интеллектуальной собственности, которые являются таковыми при выполнении требований п. 3 ПБУ 14/2007. К ним отнесены произведения науки, литературы и искусства, программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания [2]. В пункте 3 ст. 257 Налогового кодекса РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев)» [3]. В международных соглашениях, участницей которых является Россия, понятие «интеллектуальная собственность» используется, как правило, в более широком смысле [4].

Исключительные и неисключительные права

С момента зарождения российского предпринимательства как экономического явления менялось многое, но в конечном итоге нематериальные активы, несмотря на их «нематериальность», прочно и вполне осязаемо «вписались» и в баланс, и в учет, и в налогообложение. При этом следует отметить, что указанные законодательные акты не описывают категорию «интеллектуальная собственность» исчерпывающим образом.

Трактовка понятия «интеллектуальная собственность» в ГК РФ и Конвенция, учреждающей Всемирную организацию интеллектуальной собственности, значительно шире понятий «объекты интеллектуальной собственности» и «нематериальные активы», так как там говорится собственно об интеллектуальной собственности, что, по нашему мнению, более правильно. Однако есть и более глубокие причины, объясняющие необходимость определения или как минимум толкования понятия применительно к конкретным потребностям. Использование формулировки из ГК РФ возможно, но крайне неудобно, так как в ней говорится только об исключительных правах граждан и юридических лиц. Вместе с тем значительный интерес для участников рынка интеллектуальной собственности представляют также результаты интеллектуальной деятельности, которые еще не стали объектами исключительных прав граждан или юридических лиц, но могут ими быть. Использование формулировки из Конвенции не вполне продуктивно с точки зрения оценки интеллектуальной собственности в России, поскольку она охватывает слишком широкую сферу и включает все права, которые могут быть отнесены к интеллектуальной собственности хотя бы в одной из стран, подписавших Конвенцию.

Наиболее точным термином, вероятно, могло бы стать словосочетание «права на интеллектуальную собственность», которое наиболее точно отражает суть изучаемого объекта, поскольку уже в самом термине подчеркивается, что речь идет о правах, и нет ничего, что могло бы вызвать неверные ассоциации.

Можно отметить, что и современное российское законодательство, и международные соглашения понимают под интеллектуальной собственностью совокупность исключительных прав как личного, так и имущественного характера на результаты интеллектуальной и в первую очередь творческой деятельности, а также на некоторые иные приравненные к ним объекты, конкретный перечень которых устанавливается законодательством соответствующей страны с учетом принятых ею международных обязательств.

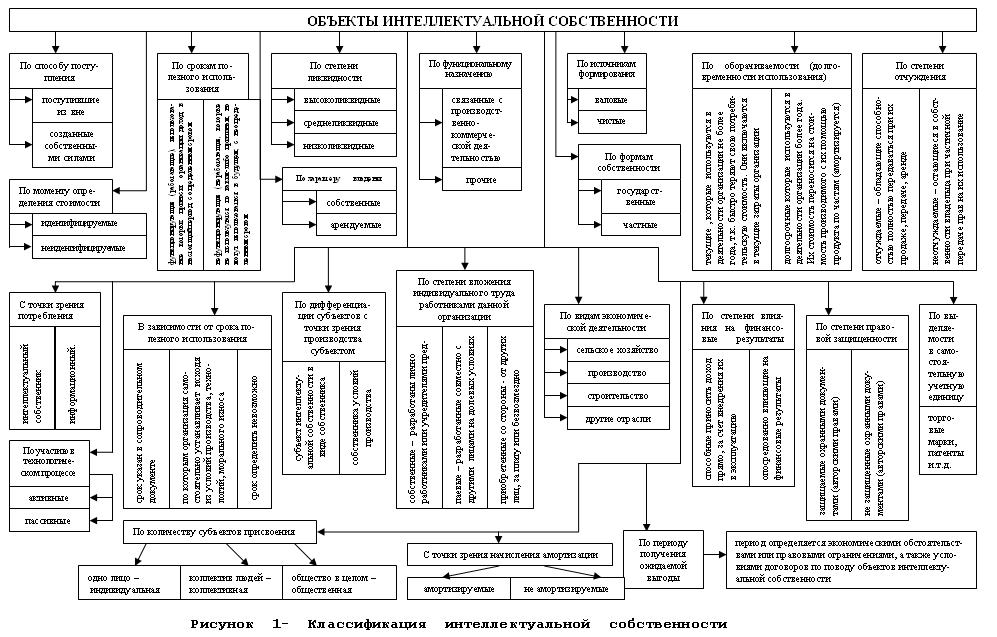

Классификация объектов интеллектуальной собственности

Поскольку объекты интеллектуальной собственности не имеют материально-вещественного содержания, но имеют стоимостную оценку и приносят доход, вопрос их классификации является весьма значимым для рациональной организации бухгалтерского и управленческого учета. Объекты интеллектуальной собственности как экономическая категория могут быть всесторонне охарактеризованы с помощью метода экономически обоснованной их группировки.

Объекты интеллектуальной собственности классифицируются по их видам, функциональному назначению и по правовому аспекту. Классификации значительно различаются. В этой связи возникает весьма актуальный вопрос о разработке экономической классификации объектов интеллектуальной собственности, которая служила бы целям их рационального учета и составления отчетности. В такой классификации должно быть учтено и разнообразие объектов, и требование современной рыночной экономики.

В практической работе, по нашему мнению, следует учитывать принципы формирования интеллектуальной собственности, по которым строится их классификация, отраженные на рис. 1.

Приведенная группировка позволяет создать более совершенную практическую основу для осуществления управленческого и бухгалтерского учета, аудита и анализа эффективности использования объектов интеллектуальной собственности, расширить их экономическую характеристику, конкретизировать начисление амортизации.

Таким образом, творческое использование мирового опыта с его адаптацией к особенностям функционирования отечественной экономической и научно-инновационной сфер и всемерный учет специфики транзитивного периода в нашей стране позволяют успешно преодолевать трудности, возникающие в процессе реформирования российской системы учета, как и всего хозяйства в целом.

Источники:

2. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007 (утв. приказом Минфина РФ от 27.12.2007 № 153н).

3. Налоговый кодекс Российской Федерации, часть вторая от 05.08.2000 № 117-ФЗ с изм. и доп.).

4. Конвенция, учреждающая Всемирную организацию интеллектуальной собственности (Стокгольм, 14.07.1967).

Страница обновлена: 17.04.2024 в 13:13:06