Особенности методологии расчета нормативных затрат на содержание имущества государственных бюджетных учреждений (на примере государственных бюджетных учреждений физической культуры и спорта г. Москвы)

Самойленко А.А.1, Карамурзова А.Х.1

1 Государственное бюджетное учреждение «Управление спортивными объектами» Департамента спорта города Москвы, Россия, Москва

Скачать PDF | Загрузок: 12

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 12 (Декабрь 2022)

Цитировать:

Самойленко А.А., Карамурзова А.Х. Особенности методологии расчета нормативных затрат на содержание имущества государственных бюджетных учреждений (на примере государственных бюджетных учреждений физической культуры и спорта г. Москвы) // Креативная экономика. – 2022. – Том 16. – № 12. – С. 5133-5154. – doi: 10.18334/ce.16.12.116918.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50350130

Аннотация:

Исследованы методологические подходы к расчетам нормативных затрат на содержание имущества государственных бюджетных учреждений на примере объектов физической культуры и спорта г. Москвы. Выявлены особенности их применения. Внесены предложения по совершенствованию действующей методики расчета нормативных затрат на содержания имущества таких учреждений с учетом дифференциации стоимости норматива на 1 кв.м.

Ключевые слова: государственные бюджетные учреждения, нормативные затраты, затратоемкость, дифференциация стоимости, имущество, инженерные системы

JEL-классификация: Z21, Z23, Z29

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

ВВЕДЕНИЕ

Государственные учреждения - важные субъекты производственных и финансово-экономических отношений в системе хозяйствования государственного устройства - создаются для удовлетворения целого ряда социально значимых потребностей в области образования, здравоохранения, физической культуры и спорта, науки, социальной защиты, культуры, государственного управления и пр.

Реформа системы оказания государственных и муниципальных услуг в 2010-2011 гг. позволила сформировать: новые условия функционирования государственных учреждений, соответствующую нормативно-правовую базу, в соответствии с которой выделено три типа государственных учреждений: бюджетные, автономные и казенные [1].

Для реализации этой системы определены новые механизмы и инструменты финансового обеспечения деятельности указанных учреждений. В Бюджетный кодекс Российской Федерации внесены изменения. Финансовое обеспечение деятельности государственных бюджетных и автономных учреждений сейчас осуществляется путем предоставления субсидий на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ). На практике этот процесс реализуется с помощью применения механизма государственного задания. В соответствии со ст. 69.2 БК РФ оно должно содержать показатели, характеризующие качество и(или) объем оказываемых учреждениями государственных услуг и выполняемых работ [2]. Показатели государственного задания, используемые при бюджетном планировании объемов финансового обеспечения деятельности учреждения по оказанию услуг (выполнению работ), позволяют связать объем финансирования учреждения с объемом оказываемых услуг (выполнением работ).

В соответствии с п.3 ст. 69.2 БК РФ порядок формирования государственного задания на оказание государственных (муниципальных) услуг (выполнение работ) устанавливается Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования [2].

В соответствии с п.6 ст. 9.2 Федерального закона РФ от 12.01.1996 г. «О некоммерческих организациях» финансовое обеспечение выполнения государственного задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за учреждением учредителем [3]. Для более полной характеристики рассматриваемого вопроса нами проанализированы нормативно-правовые акты, действующие в московском регионе. Так, Постановлением Правительства Москвы от 5 декабря 2017 г. № 941-ПП «О формировании государственного задания на оказание государственных услуг (выполнение работ) государственными учреждениями города Москвы» определен порядок формирования государственного задание на оказание таких услуг (работ) государственными учреждениями г. Москвы.

В соответствии с этим Постановлением размер субсидии на финансовое обеспечение выполнения государственного задания государственным бюджетным учреждением города Москвы определяется в том числе на основании затрат на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за государственным учреждением города Москвы [4].

Принципу сметного финансирования, широко применяемого в советской практике плановой экономики, законодателем противопоставлен нормативный метод расчета затрат. Субсидия на финансовое обеспечение выполнения государственного задания рассчитывается с учетом нормативных затрат на оказание государственных услуг физическим и(или) юридическим лицам и нормативных затрат на содержание имущества. Раньше объем бюджетного финансирования включал в себя все понесенные расходы учреждения. Сегодня бремя обеспечения части затрат на содержание имущества распределяется по принципу софинансирования расходов между поступлениями из бюджета, рассчитываемых на основании нормативов, и собственными доходами учреждений в рамках приносящей доход деятельности.

Нововведениями законодателя определено требование вести раздельный расчет норматива на оказание государственных услуг и норматива на содержание недвижимого имущества и особо ценного движимого имущества учреждения. Основная цель данного разделения - обеспечить гарантированное финансирование содержания государственного имущества, закрепленного за учреждением, даже если по некоторым причинам снизится объем заказанных государственных услуг, работ.

Как правило, гарантированная часть финансирования на содержание государственного имущества минимальная составляющая в общем объеме финансового обеспечения учреждений. Зачастую это приводит к нехватке финансов на полноценное поддержание в рабочем состоянии зданий и сооружений и т.д. Нехватка финансовых средств на содержание государственного имущества в некоторых случаях игнорируется, а в других - выправляется с помощью других инструментов. В результате процесс распределения финансовых средств становится субъективным, недостаточно прозрачным и открытым.

Целью настоящего исследования является совершенствование подходов действующих методик определения нормативных затрат на оказание государственных услуг и выполнение работ, и содержание имущества государственных учреждений, обусловленная перекосами в расчетах и объемах финансирования.

ОСНОВНАЯ ЧАСТЬ

Состав нормативных затрат государственных учреждений г. Москвы и корректирующие коэффициенты определены приказом Департамента финансов города Москвы и Департамента экономической политики и развития города Москвы от 22 ноября 2013 г. № 253/129-ПР «Об утверждении методических рекомендаций по определению нормативных затрат на оказание (выполнение) государственных услуг (работ) и содержание имущества государственных учреждений города Москвы в рамках государственного задания» [5]. В нем приведены общие принципы, методические рекомендации в части понятий, структуры, пропорций и расчетов определения нормативных затрат.

Под нормативными затратами на оказание государственной услуги (выполнением работы) понимаются затраты учреждения на оказание количества услуг и объема выполнения работ соответственно.

Нормативные затраты на содержание имущества государственного учреждения – это затраты, непосредственно связанные с его содержанием при оказании (выполнении) государственных услуг (работ). Так, затраты на выполнение государственного (муниципального) задания определяются в расчете на 1 ед. государственной услуги, а размер затрат на содержание имущества – в расчете на 1 кв.м. Соответственно, общий объем финансового обеспечения государственных бюджетных учреждений может складывается из части объема финансирования выполнения государственного задания и части объема финансового обеспечения содержания государственного имущества.

Размер затрат, необходимый для выполнения государственного задания рассчитывается пропорционально объему государственных услуг или работ; объем финансового обеспечения содержания имущества выступает гарантированным объемом финансирования с условием, что площадь задействована в реализации государственного задания.

Для спортивной отрасли г. Москвы распоряжением Департамента спорта г. Москвы от 30 декабря 2020 г. № 381 утвержден «Порядок определения нормативных затрат на оказание (выполнение) государственных услуг (работ) и содержание имущества государственных учреждений города Москвы в рамках государственного задания».

Норматив на содержание имущества государственных учреждений, подведомственных Москомспорту, устанавливается в соответствии с минимальными затратами на содержание 1 кв. метра.

В соответствии с п.3.2. этого порядка расходы на содержание имущества учреждения определяются как сумма расходов на содержание имущества и затрат на содержание прилегающей территории, закрепленного за государственным учреждением на праве бессрочного пользования, или ином правовом основании [6]. В таблице №1 представлен состав нормативных затрат на содержание имущества и особо ценного движимого имущества (ОЦДИ) и состав нормативных затрат на содержание прилегающей территории в соответствии с действующим Порядком, сгруппированных по кодам операций сектора государственного управления (КОСГУ).

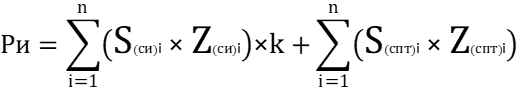

Общий объем затрат именно на содержание имущества (Ри) определяются по формуле:

|

+Zспт

|

где:

Ри – затраты на содержание имущества и ОЦДИ;

Z - норматив на содержание имущества;

k - корректирующий коэффициент к нормативу на содержание имущества;

S - площадь нежилых помещений;

Zспт - затраты на содержание прилегающей территории.

В принятой методике расчета норматива на содержание имущества, при равной площади объекта и разном наполнении спортивными зонами с разным уровнем затратоемкости объем финансового обеспечения на содержание имущества равный. Не имеет значения какие именно спортивные зоны присутствуют на объекте (спортивные залы, ледовая арена или бассейн), стоимость норматива единая. Безусловный плюс данной методики простота в применении. Сбор данных для расчета упрощен знанием общей площади объекта и размером установленного норматива. Однако, такой метод не учитывает емкость затрат на обслуживание сложных инженерных систем на спортивных зонах, таких как бассейн, ледовая арена и тд.

Это приводит к перекосам в объеме финансового обеспечивания. Учредитель государственных учреждений вынужден исправлять такие перекосы с помощью применения корректирующего коэффициента или выделения дополнительного финансирования и пр.

Таблица №1

Состав нормативных затрат на содержание имущества и ОЦДИ и содержание прилегающей территории

|

КОСГУ

|

Содержание

имущества и ОЦДИ

|

Содержание

прилегающей территории

|

|

211

|

Заработную

плату персонала, непосредственно связанного с эксплуатацией имущества

|

Заработную

плату персонала, непосредственно связанного с обслуживанием прилегающей

территории

|

|

213

|

Начисления

на заработную плату персонала, непосредственно связанного с эксплуатацией

имущества

|

Начисления

на заработную плату персонала, непосредственно связанного с обслуживанием

прилегающей территории

|

|

221

|

Услуги

связи

|

Услуги

связи

|

|

222

|

Транспортные

услуги

|

Транспортные

услуги

|

|

223

|

Коммунальные

услуги

|

Коммунальные

услуги

|

|

225

|

Очистка

кровли, уборка помещений, обслуживание инженерно-технологических сетей и оборудования,

огнезащитная обработка, дезинфекция, дезинсекция, дератизация и т.д.

|

Уборка

и вывоз снега, мусора и твердых бытовых отходов, обработка противогололедными

средствами, благоустройство, спил деревьев и др.

|

|

226

|

Охрана,

утилизации отходов, списание основных средств, пожарной безопасности и др.

|

Проведение

инвентаризации и паспортизации прилегающей территории и др.

|

|

227

|

Страхование

|

|

|

228

|

Приобретение

услуг, работ для целей капитальных вложений в нефинансовые активы,

формирующие стоимость основных фондов

|

|

|

290

|

На

плату за негативное воздействие на окружающую среду и оплата транспортного

налога

|

|

|

310

|

Приобретение

основных средств

|

Приобретение

основных средств

|

|

340

|

Горюче-смазочные

материалы, строительные материалы и прочие материальные запасы

|

Горюче-смазочные

материалы, строительные материалы, противогололедные материалы и прочие

материальные запасы

|

Это снижает прозрачность и объективность распределения бюджетных средств между подведомственными учреждениями.

Аналогичная ситуация складывается при расчете расходов на содержание прилегающей территории.

Нами предложена модификация действующей методики определения нормативных затрат на содержание имущества государственных бюджетных учреждений физической культуры и спорта г. Москвы. Считаем целесообразным помимо площади введение дополнительно критерия, определяющего затратоемкость обслуживания инженерных систем, расположенных на соответствующих площадях. Это предполагает дифференциацию стоимости норматива на 1 кв.м. с учетом сложности обслуживания инженерного оборудования, размещенного на объекте. Мы предлагаем рассчитать и установить нормативы на 1 кв.м. содержания бассейна, катка или ледовой арены, футбольного поля с подогревом или любого другой спортивной зоны с наличием сложного инженерного оборудования, являющегося неотъемлемой составной данной спортивной зоны. Схема сравнения действующей и предлагаемой методик приведена ниже, в таблице № 2.

Объект спорта, как правило, представляет собой материально-технический комплекс со сложными системами инженерно-технического обеспечения зданий и сооружений, в том числе - со специальными инженерными системами, являющиеся неотъемлемой частью спортивных зонах.

1. Бассейн –сложное инженерное и гидротехническое сооружение. Включает в себя: чашу; фильтрационное оборудование для водоподготовки; насосное оборудование для рециркуляции (смены и, при необходимости, слива воды); систему нагрева воды.

Под руководством аппаратчика химводоочистки в круглосуточном режиме для функционирования бассейна необходимо выполнение работ по:

Таблица №2

СРАВНЕНИЕ ДЕЙСТВУЮЩЕЙ И ПРЕДЛАГАЕМОЙ МЕТОДИК

РАСЧЕТА ФИНАНСИРОВАНИЯ РАСХОДОВ НА СОДЕРЖАНИЕ ИМУЩЕСТВА

|

I.

ВВОДНЫЕ УСЛОВИЯ

| ||

|

Содержание объекта

|

Условные обозначения

|

Примечания

|

|

Объект

1

Бассейн Ледовая арена Места общего пользования, административные помещения Технические помещения |

S(об1) - площадь объекта

спорта 1

S(б) – площадь бассейна S(ла) – площадь ледовой арены S(общ) – площадь мест общего пользования, административных помещений S(тех) – площадь технических помещений |

На объекте 1

расположены бассейн, ледовая арена, места общего пользования (коридоры, зона

ресепшен и т.д.), административные помещения, технические помещения

|

|

Объект

2

Спортивный зал 1 Спортивный зал 2 Места общего пользования, административные помещения Технические помещения |

S(сз1) – площадь

спортивного зала

S(сз2) – площадь спортивного зала S(общ) – площадь мест общего пользования, административных помещений S(тех) – площадь технических помещений |

На

объекте 2 расположены бассейн, ледовая арена, места общего пользования

(коридоры, зона ресепшен и т.д.), административные помещения, технические

помещения

|

|

II.

ПОРЯДОК РАСЧЕТА РАСХОДОВ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ПО ДЕЙСТВУЮЩЕЙ

МЕТОДИКЕ

| ||

|

Формула

|

Условные обозначения

|

Вывод

|

|

Ри(об1)

= S(об1) × Z руб.

Ри(об2) = S(об2) × Z руб. Ри(об1) = Ри(об2) |

S(об1) - площадь объекта

спорта 1

S(об2) - площадь объекта спорта 2 Z руб. - стоимость норматива содержания 1 кв.м. |

Общая площадь

объекта умножается на норматив, таким образом получается объем финансирования

на содержание имущества объекта.

Таким образом, объем финансирования содержания имущества объекта 1 и объекта 2 равны. |

|

III.

ПОРЯДОК РАСЧЕТА РАСХОДОВ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ПО ПРЕДЛАГАЕМОЙ

МЕТОДИКЕ

| ||

|

Ри(об1)

=(S(б)×Z(б))+(S(лп)×Z(лп))+(S(общ)×Z(общ))+(S(тех)×Z(тех))

Ри(об2) = (S(сз1)×Z(сз))+S(сз2)×Z(сз))+(S(общ)×Z(общ))+(S(тех)×Z(тех)) Ри(об1) ≠ Ри(об2) |

Ри(об1) – расходы на содержание имущества объекта 1

Ри(об2) - расходы на содержание имущества объекта 2 S(об1) - площадь объекта спорта 1 S(об2) - площадь объекта спорта 2 Z(б) – норматив на содержание бассейна Z(ла) – норматив на содержание ледовой арены Z(сз)) – норматив на содержание спортивного зала Z(общ) – норматив на содержание площадь мест общего пользования, административных помещений Z(тех)) - норматив на содержание технических помещений |

Общая площадь

объекта структурирована. Каждая категория площади умножается на соответствующий

норматив. Путем сложения полученных величин складываются объем финансирования

на содержание имущества объекта.

Таким образом, объем финансирования содержания имущества объекта 1 не равен объем финансирования содержания имущества объекта 2 равны. |

- ведению процессов химической очистки воды (хлорирование, обессоливание на установке (агрегате) в зависимости от производительности) и глубокого обессоливания воды разными методами;

- контролю параметров технологического режима, предусмотренных регламентом (температуры, давления, скорости подачи воды, концентрации регенерирующих растворов по показаниям контрольно-измерительных приборов и результатам химических анализов), а также измерению электропроводности обессоленной воды, удалению из воды взвешенных частиц коагуляции, содоизвестковое водоумягчение;

- обеспечению исправной работы всей водоподготовительной системы, своевременной очистки и промывки аппаратов и смазывание частей всех механизмов;

- записи показателей процесса химводоочистки в производственном журнале.

2. Современные катки и ледовые арены - технически сложные сооружения с комплексом инженерных систем. Включают в себя системы: холодоснабжения, вентиляции и кондиционирования воздуха; освещение; специализированные слаботочные системы; спортивное оборудование и многое другое.

Поддержание работоспособности катка или ледовой арены, в том числе в круглосуточном режиме, предполагает:

- обслуживание холодильных установок суммарной холодопроизводительностью до 2,1 млн. кДж/ч и установок по производству льда;

- поддержание оптимального режима работы холодильных установок;

- регулирование работы компрессоров аммиачных и водяных насосов, ресиверов, конденсаторов, испарителей и других механизмов холодильных установок;

- контроль исправности двигателей, трубопроводов, арматуры, приборов и аппаратуры, устранение неисправностей в работе агрегатов и аппаратуры холодильных установок;

- снятие индикаторных диаграмм. Контроль: качества подаваемого в испарители холодильного агента; давления и температуры в компрессорах. Ведение записей о работе установки и расходе холодильного агента и электроэнергии.

3. Футбольный стадион или футбольное поле с подогревом – это сложное сооружение с точки зрения инженерии поскольку используются устройства и системы обеспечения: дренажа, автоматического полива, системы подогрева, искусственного освещения и газонного покрытия.

Наличие сложных инженерных систем и оборудования на спортивных площадках обуславливает повышенную затратоемкость обслуживания по сравнению с любым универсальным, спортивным залом или обычным футбольным полем, без подогрева или теннисным кортом.

Для оценки емкости затрат по каждой из конкретных зон и перевода в стоимость норматива на 1 кв. м. по соответствующей зоне, необходимо внести ясность в состав нормативных затрат на содержание имущества. Расчет затрат должен опираться на регламент эксплуатации зданий, сооружений с системами инженерно-технического обеспечения. В таком документе устанавливаются эксплуатационные требования к зданиям и сооружениям, периодичности технического обслуживания инженерных систем и оборудования и пр.

В соответствии с действующим порядком определения нормативных затрат на содержание имущества государственных учреждений спортивной отрасли г. Москвы, а также с учетом отсутствия утвержденного регламента эксплуатации зданий, сооружений с системами инженерно-технического обеспечения, а также руководства по обслуживанию прилегающих территорий, не представляется возможным.

К числу основных задач нашего исследования относится попытка сформировать состав нормативных затрат на содержание имущества в разрезе спортивных зон со сложным инженерным оборудованием. По нашему мнению, опорой для состава затрат на содержание имущества и ОЦДИ должен служить регламент эксплуатации зданий и сооружений с системами инженерно-технического обеспечения, разработанный и утвержденный в рамках всей спортивной отрасли г. Москвы, а также аналогичный документ в части содержания прилегающих территорий. Имея в основе подобный регламент с четким перечнем технических, регламентах работ, их необходимой периодичности, возможно:

- точно определить объем необходимых работ по техническому обслуживанию зданий и инженерных систем;

- определить объем необходимых работ по содержанию территорий;

- определить состав нормативных затрат на содержание имущества;

- рассчитать достаточный объем необходимого финансирования затрат на содержание имущества как гарантированной части финансового обеспечения выполнения государственного задания учреждения.

В таблице №3, №4 приведены расходы, включенные в состав норматива на содержание имущества и ОЦДИ, и прилегающей территории объекта спорта, сгруппированных по КОСГУ. В соответствии со Сводом правил по эксплуатации зданий и сооружений [7], эти расходы минимально необходимые для расчета указанных нормативных затрат.

По данным в таблиц № 3, № 4 можно просчитать накладные (общеобъектовые) расходы в расчете 1 кв.м., а также прямые затраты по конкретным спортивным зонам.

Формула таких расчетов представлена ниже:

Ри – затраты на содержание имущества;

Zi – стоимость норматива на содержание имущества и ОЦДИ i-ой зоны;

S(си)i - площадь i-ой зоны;

k - корректирующий коэффициент к нормативу на содержание имущества и ОЦДИ;

Z(спт)i – стоимость норматива на содержание прилегающей территории i-ой зоны;

S(спт)i - площадь i-ой зоны;

Реализация расчетов на практике в рамках всей отрасли трудоемкий процесс. Для выполнения качественных расчетов и оперативного получения объективной информации и результатов, целесообразно применять специальные автоматизированные программы для расчетов и контроль всего процесса.

Кроме того, что нормативные затраты на содержание имущества — это базовый показатель, на основании которого определяется объем финансирования на осуществление финансово-хозяйственной деятельности учреждения, этот показатель является основой формирования стоимости платных услуг, оказываемых государственными бюджетными учреждениями в рамках приносящей доход деятельности. В основе методологии расчета цены платной услуги лежит ее себестоимость [10]. Соответственно определив объем необходимого финансового обеспечения на содержания той или иной спортивной зоны, достаточно точно можно определить стоимость платной услуги, которая оказывается на этой зоне.

Таблица № 3

РАСХОДОВ, ВХОДЯЩИЕ В СОСТАВ НОРМАТИВА НА СОДЕРЖАНИЕ ИМУЩЕСТВА И ОЦДИ

|

КОСГУ

|

НАИМЕНОВАНИЕ ЗАТРАТ

|

НАКЛАДНЫЕ РАСХОДЫ

|

ПРЯМЫЕ РАСХОДЫ ПО

СПОРТИВНЫМ ЗОНАМ

| ||

|

СПОРТИВНЫЙ ЗАЛ

|

БАССЕЙН

|

ЛЕД

| |||

|

211

|

ЗАТРАТЫ ПО ОПЛАТЕ ТРУДА ПЕРСОНАЛА, НЕПОСРЕДСТВЕННО СВЯЗАННОГО С

ЭКСПЛУАТАЦИЕЙ ОБЪЕКТОВ

| ||||

|

ведущий инженер

|

×

| ||||

|

заведующий хозяйством

|

×

| ||||

|

рабочий по комплексному обслуживанию и ремонту зданий

|

×

| ||||

|

машинист холодильных установок

|

|

|

×

| ||

|

оператор ледозаливочной машины

|

|

|

×

| ||

|

аппаратчик химводоочистки

|

|

×

|

| ||

|

ремонтировщик плоскостных сооружений

| |||||

|

213

|

ЗАТРАТЫ НА НАЧИСЛЕНИЯ НА ОПЛАТЕ ТРУДА ПЕРСОНАЛА, НЕПОСРЕДСТВЕННО

СВЯЗАННОГО С ЭКСПЛУАТАЦИЕЙ ОБЪЕКТОВ

| ||||

|

ведущий инженер

|

×

|

|

|

| |

|

заведующий хозяйством

|

×

|

|

|

| |

|

рабочий по комплексному обслуживанию и ремонту зданий

|

×

|

|

|

| |

|

машинист холодильных установок

|

×

| ||||

|

оператор ледозаливочной машины

|

×

| ||||

|

аппаратчик химводоочистки

|

×

| ||||

|

ремонтировщик плоскостных сооружений

| |||||

|

223

|

ЗАТРАТЫ НА ОПЛАТУ КОММУНАЛЬНЫХ УСЛУГ

| ||||

|

Оказание услуг по электроснабжению

|

×

|

×

|

×

| ||

|

Оказание услуг горячего водоснабжения

|

×

|

×

|

×

| ||

|

Оказание услуг холодного водоснабжения

|

×

|

×

|

×

| ||

|

Оказание услуг водоотведения

|

×

|

×

|

×

| ||

|

Негативное воздействие

|

×

|

×

|

×

| ||

|

Оказание услуг теплоснабжения

|

×

|

×

|

×

| ||

|

Вывоз мусора и твердых бытовых отходов

|

×

| ||||

|

225

|

ЗАТРАТЫ НА ВЫПОЛНЕНИЕ РАБОТ, СВЯЗАННЫХ С ЭКСПЛУАТАЦИЕЙ ОБЪЕКТОВ

| ||||

|

ТО оборудования холодильных установок

|

|

×

| |||

|

Техническое обслуживание оборудования водоподготовки бассейнов

|

×

| ||||

|

ТО узлов учета тепловой энергии

|

×

|

×

| |||

|

ТО и АВР (автоматическое включение резерва) системы вентиляции

|

×

| ||||

|

Техническое обслуживание систем водоснабжения и водоотведения

|

×

|

×

| |||

|

Техническое обслуживание систем отопления, подготовка к

отопительному сезону

|

×

| ||||

|

Гидравлические испытания

|

×

| ||||

|

Техническое обслуживание и осмотр электрических сетей

|

×

| ||||

|

Техническое обслуживание и авариный ремонт индивидуальных

тепловых пунктов

|

×

| ||||

|

ТО пожарного оборудования

|

×

| ||||

|

ТО оборудования ГОЧС

|

×

| ||||

|

Техническое обслуживание лифтов и подъемных механизмов

|

×

| ||||

|

Техническое освидетельствование лифтов

|

×

| ||||

|

Техническое обслуживание ремонт оборудования/спортивного

оборудования

|

×

| ||||

|

Проведение испытаний пожарных лестниц

|

×

| ||||

|

Очистка и дезинфекция систем вентиляции

|

×

| ||||

|

Услуги по очистке кровли от снега и наледи

|

×

| ||||

|

Услуги чистки ковровых грязезащитных покрытий

|

×

| ||||

|

Услуги по дератизации и дезинсекции

|

×

| ||||

|

Услуги клининга

|

×

|

×

| |||

|

Испытания электрооборудования

|

×

| ||||

|

Поверка анализаторов жидкости

|

×

| ||||

|

Поверка приборов учета

|

×

| ||||

|

Текущий ремонт помещений

|

×

| ||||

|

Услуги по вывозу и утилизации ртутьсодержащих отходов

|

×

| ||||

|

Вывоз и утилизация отходов/списанных основных средств

|

×

| ||||

|

Техническое обслуживание систем передачи сигнала о пожаре

|

×

| ||||

|

226

|

ЗАТРАТЫ НА ОКАЗАНИЯ УСЛУГ, СВЯЗАННЫХ С ВЫПОЛНЕНИЕМ

ГОСУДАРСТВЕННЫХ РАБОТ

| ||||

|

Услуги охраны

|

×

| ||||

|

Услуги пультовой охраны

|

×

| ||||

|

Выполнение расчета и согласование класса опасности отходов

|

×

| ||||

|

Проведение инвентаризации выбросов вредных (загрязняющих)

веществ в атмосферный воздух и их источников

|

×

| ||||

|

Экспертиза основных средств, подлежащих списанию

|

×

| ||||

|

227

|

ЗАТРАТЫ НА СТРАХОВАНИЕ

| ||||

|

Страхование лифтов

|

×

| ||||

|

Страхование подъемных механизмов для инвалидов

|

×

| ||||

|

Оказание услуг по страхованию автотранспортных средств ОСАГО

|

×

| ||||

|

310

|

ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ, СВЯЗАННЫХ С

СОДЕРЖАНИЕМ ИМУЩЕСТВА

| ||||

|

Приобретение информационных стендов (ГО и ЧС, охрана труда,

информационный)

|

×

| ||||

|

Огнетушители

|

×

| ||||

|

Анализатор жидкости

|

×

| ||||

|

Контейнеры для ртутных ламп

|

×

| ||||

|

344

|

ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ ДЛЯ СОДЕРЖАНИЯ

ИМУЩЕСТВА

| ||||

|

Приобретение строительных материалов

|

×

|

×

| |||

|

346

|

ЗАТРАТЫ НА ОКАЗАНИЯ УСЛУГ, СВЯЗАННЫХ С ВЫПОЛНЕНИЕМ

ГОСУДАРСТВЕННЫХ РАБОТ

| ||||

|

Приобретение электротехнических товаров

|

×

| ||||

|

Приобретение сантехнических товаров

|

×

| ||||

|

|

Приобретение хим. препаратов/реагентов для бассейна

|

×

|

×

| ||

Источник: составлено авторами с учетом свода правил эксплуатации зданий и сооружений [7].

Таблица № 4

РАСХОДЫ, ВХОДЯЩИЕ В СОСТАВ НОРМАТИВА НА СОДЕРЖАНИЕ ПРИЛЕГАЮЩЕЙ ТЕРРИТОРИИ

|

КОСГУ

|

НАИМЕНОВАНИЕ ЗАТРАТ

|

НАКЛАДНЫЕ РАСХОДЫ

|

ПРЯМЫЕ РАСХОДЫ ПО

СПОРТИВНЫМ ЗОНАМ

| |

|

ТЕННИСНЫЙ КОРТ

|

ФУТБОЛЬНОЕ

ПОЛЕ С ПОДОГРЕВОМ

| |||

|

211

|

ЗАТРАТЫ ПО ОПЛАТЕ ТРУДА ПЕРСОНАЛА, НЕПОСРЕДСТВЕННО СВЯЗАННОГО С

ЭКСПЛУАТАЦИЕЙ ОБЪЕКТОВ

| |||

|

дворник

|

×

| |||

|

тракторист

|

×

|

| ||

|

ремонтировщик плоскостных сооружений

|

×

| |||

|

213

|

ЗАТРАТЫ НА НАЧИСЛЕНИЯ НА ОПЛАТЕ ТРУДА ПЕРСОНАЛА, НЕПОСРЕДСТВЕННО

СВЯЗАННОГО

С ЭКСПЛУАТАЦИЕЙ ОБЪЕКТОВ | |||

|

дворник

|

×

|

|

| |

|

тракторист

|

×

|

|

| |

|

ремонтировщик плоскостных сооружений

|

×

|

|

| |

|

223

|

ЗАТРАТЫ НА ОПЛАТУ КОММУНАЛЬНЫХ УСЛУГ

|

| ||

|

Оказание услуг по электроснабжению

|

×

|

×

| ||

|

Оказание услуг теплоснабжения

|

×

|

×

| ||

|

Негативное воздействие

|

×

|

×

| ||

|

Вывоз мусора и твердых бытовых отходов

|

×

| |||

|

225

|

ЗАТРАТЫ НА ВЫПОЛНЕНИЕ РАБОТ, СВЯЗАННЫХ С ЭКСПЛУАТАЦИЕЙ ОБЪЕКТОВ

| |||

|

Услуги по санитарной обработке территории от клещей

|

×

|

| ||

|

Механическая уборка территории

|

×

|

| ||

|

Услуги по погрузке вывозу снега с территории

|

×

|

| ||

|

Анализ сточных вод

|

×

|

| ||

|

|

Услуги по обработке противогололедными средствами

|

|

|

|

|

Услуги по вывозу и утилизации ртутьсодержащих отходов

|

×

|

| ||

|

Обслуживание зеленых насаждений

|

×

|

| ||

|

Услуги по валке деревьев с утилизацией порубочных остатков и

удалением пней

|

×

| |||

|

226

|

ЗАТРАТЫ НА ОКАЗАНИЯ УСЛУГ, СВЯЗАННЫХ С ВЫПОЛНЕНИЕМ

ГОСУДАРСТВЕННЫХ РАБОТ

| |||

|

Проведение инвентаризации и паспортизации прилегающей территории

|

×

| |||

|

Выполнение расчета и согласование класса опасности отходов

|

×

| |||

|

Проведение инвентаризации отходов

|

×

| |||

|

Инвентаризация источников выбросов загрязняющих веществ

|

×

| |||

|

310

|

ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ, СВЯЗАННЫХ С

СОДЕРЖАНИЕМ ИМУЩЕСТВА

| |||

|

Обустройство контейнерных площадок

|

×

| |||

|

344

|

ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ ДЛЯ СОДЕРЖАНИЯ

ИМУЩЕСТВА

|

| ||

|

Приобретение строительных материалов для территории

|

×

|

| ||

|

346

|

ЗАТРАТЫ НА ОКАЗАНИЯ УСЛУГ, СВЯЗАННЫХ С ВЫПОЛНЕНИЕМ

ГОСУДАРСТВЕННЫХ РАБОТ

|

| ||

|

Расходы на приобретение противогололедных реагентов

|

×

| |||

Источник: составлено авторами с учетом правил санитарного содержания территорий, организации уборки и обеспечения чистоты и порядка, а также правил создания, содержания и охраны зеленых насаждений и природных сообществ в городе Москве, [8,9].

ЗАКЛЮЧЕНИЕ

В основу внесенных изменений в правовое положение государственных бюджетных учреждений заложены рыночные принципы. Такой подход позволяет создать условия для сокращения бюджетных расходов и стимулирования повышения эффективности деятельности учреждений за счет развития приносящей доход деятельности.

В результате изменены механизмы финансового обеспечения бюджетных учреждений путем их перевода со сметного на нормативное финансирование в виде субсидии в рамках выполнения государственного задания с учетом расходов на содержания имущества. Соответствующие нормативные акты дополнены требованием разделить расчет объемов финансового обеспечения на оказание государственных услуг и финансового обеспечения содержания имущества учреждения. Это обеспечивает гарантированную часть финансового обеспечения на содержание государственного имущества, закрепленного за учреждением вне зависимости от изменений объема государственного задания.

На практике гарантированная составляющая финансирования на содержание государственного имущества - минимальная доля в общем объеме финансового обеспечения учреждений, чаще всего недостаточная для поддержания инфраструктуры объекта в нормальном рабочем состоянии. В результате необходимость капитального ремонта зданий, сооружений, системам инженерно-технического обеспечения наступает раньше установленного срока.

В рамках действующих методик определения нормативных затрат на содержание имущества сформулирован единый подход к их расчету на 1 кв.м. Соответственно в зависимости от сферы деятельности, в которой функционирует государственное учреждение, имеются особенности, нюансы и факторы, влияющие на определение нормативных затрат на содержание такого имущества.

В государственных бюджетных учреждениях г. Москвы в сфере физической культуры и спорта структура площадей на объектах спорта неоднородна. Есть спортивные зоны, на которых объективно сложное инженерное оборудование неотъемлемая составляющая их жизнедеятельности. Соответственно такие зоны, помимо накладных (общеобъектовых) затрат, имеют прямые затраты - дополнительные к ним. В рамках действующих методик определения нормативных затрат учесть эти особенности невозможно.

С целью совершенствования действующей методики в этой сфере предлагается продифференцировать стоимость норматива на содержание имущества на соответствующей квадратный метр площади. На основе таких расчетных данных можно выделить накладные расходы. Они распределяются в целом на объект, и прямые расходы – на конкретную спортивную зону со сложным инженерным оборудованием, требующего периодического технического обслуживания. Это позволяет установить стоимость норматива на содержание 1 кв.м. площадей со сложным инженерным оборудованием, площадей общего пользования, технических помещений и т.д.

Основой для совершенствования предлагаемого метода должен служить разработанный и утвержденный регламент эксплуатации зданий и сооружений с системами инженерно-технического обеспечения, а также регламент по содержанию территорий, разработанный и утвержденный в рамках всей спортивной отрасли г. Москвы.

Такой подход позволит достаточно точно определить объем необходимых работ по техническому обслуживанию зданий, сооружений и инженерных систем, состав нормативных затрат на содержание имущества. При этом расчет субсидии на выполнение государственного задания с учетом нормативных затрат на содержание имущества и ОЦДИ будет как обоснованным, так и достаточным для эффективного, долговременного использования.

В перспективе предлагаемый метод позволит сделать более объективным процесс распределения объемов финансового обеспечения на содержание имущества между подведомственными учреждениями или объектами, что является очевидным преимуществом.

Однако, практическую ценность предлагаемой методики можно определить только после расчета норматива на содержание имущества и ОЦДИ с учетом затратоемкости обслуживания инженерных систем, а также расчета объема финансового обеспечения на содержание имущества подведомственных учреждений по всей отрасли.

Источники:

2. Бюджетный кодекс Российской Федерации. Гарант. [Электронный ресурс]. URL: https://base.garant.ru/12112604 (дата обращения: 08.06.2022).

3. Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях». Гарант. [Электронный ресурс]. URL: https://base.garant.ru/10105879 (дата обращения: 15.11.2022).

4. Постановлением Правительства Москвы «О формировании государственного задания на оказание государственных услуг (выполнение работ) государственными учреждениями города Москвы» от 5 декабря 2017 г. № 941-ПП. Гарант. [Электронный ресурс]. URL: https://base.garant.ru/49618462 (дата обращения: 20.11.2022).

5. Приказ Департамента финансов города Москвы и Департамента экономической политики и развития города Москвы «Об утверждении методических рекомендаций по определению нормативных затрат на оказание (выполнение) государственных услуг (работ) и содержание имущества государственных учреждений города Москвы в рамках государственного задания» от 22 ноября 2013 г. № 253/129-ПР. Гарант. [Электронный ресурс]. URL: https://base.garant.ru/70583302 (дата обращения: 01.12.2022).

6. Распоряжение Департамента спорта г. Москвы от 30 декабря 2020 г. № 381 «О Порядке определения нормативных затрат на оказание (выполнение) государственных услуг (работ) и содержание имущества подведомственных Москомспорту государственных учреждений в рамках государственного задания». Garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/400699079 (дата обращения: 25.11.2022).

7. Приказ Минстроя России от 24.08.2016 № 590/пр «СП 255.1325800.2016. Свод правил. Здания и сооружения. Правила эксплуатации. Основные положения». Консультант. [Электронный ресурс]. URL: http://rsmcapt29.ru/wp-content/uploads/2022/06/СП-255.1325800.2016.-Здания-и-сооруж.-Правила-эксплуатации.-Осн.-полож..pdf (дата обращения: 25.11.2022).

8. Постановление Правительства Москвы от 09.11.1999 №1018 «Об утверждении правил санитарного содержания территорий, организации уборки и обеспечения чистоты и порядка в городе Москве». Mos.ru. [Электронный ресурс]. URL: https://www.mos.ru/ggi/documents/municipalnyj-zemelnyj-kontrol/view/184222220.

9. Постановление Правительства Москвы от 10 сентября 2002 года № 743-ПП «Об утверждении Правил создания, содержания и охраны зеленых насаждений и природных сообществ города Москвы». Гарант. [Электронный ресурс]. URL: https://base.garant.ru/5404479/53f89421bbdaf741eb2d1ecc4ddb4c33.

10. Карамурзова А.Х. Методологические аспекты ценообразования платных услуг в социальной сфере (на примере физической культуры и спорта) // Креативная экономика. – 2021. – № 9. – c. 3629-3646. – doi: 10.18334/ce.15.9.113512.

11. Федеральным законом от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». КосультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_100193 (дата обращения: 28.10.2022).

12. Письмо Минфина России от 1 октября 2014 г. № 02-01-09/49180 «О направлении Методических рекомендаций по установлению общих требований к порядку расчета объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ)». Электронный фонд правовых и нормативно-технических документов. [Электронный ресурс]. URL: https://docs.cntd.ru/document/420246594 (дата обращения: 28.10.2022).

13. Постановление Правительства Москвы «О порядке осуществления органами исполнительной власти города Москвы функций и полномочий учредителя государственных учреждений города Москвы» от 21 декабря 2010 г. № 1076-ПП. Гарант. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/296320 (дата обращения: 08.06.2021).

Подробнее об авторах:

Самойленко Александр Александрович Россия, Москва

Россия, Москва

директор

Государственное бюджетное учреждение «Управление спортивными объектами» Департамента спорта города Москвы

Карамурзова Амина ХамишевнаРоссия, Москва

руководитель управления экономики и планирования, кандидат экономических наук

Государственное бюджетное учреждение «Управление спортивными объектами» Департамента спорта города Москвы

Страница обновлена: 17.11.2023 в 08:27:20