Российский рынок туристских услуг: современное состояние, проблемы, региональная специфика

Нюренбергер Л.Б.1, Новгородов П.А.1, Мальгин А.В.2, Петренко Н.Е.1

1 Новосибирский государственный университет экономики и управления «НИНХ», Россия, Новосибирск

2 Московский государственный институт международных отношений (Университет) Министерства иностранных дел Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 8 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 12 (Декабрь 2022)

Цитировать:

Нюренбергер Л.Б., Новгородов П.А., Мальгин А.В., Петренко Н.Е. Российский рынок туристских услуг: современное состояние, проблемы, региональная специфика // Креативная экономика. – 2022. – Том 16. – № 12. – С. 5079-5100. – doi: 10.18334/ce.16.12.116658.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50350127

Цитирований: 2 по состоянию на 30.01.2024

Аннотация:

Индустрия туризма и гостеприимства, в сложившихся условиях, является объектом внимания как федеральных, так и региональных органов власти и управления. При этом, российский рынок туристских услуг функционирует в условиях негативных внешних вызовов и ограничений, что не может не накладывать отпечаток на функционирование как инфраструктурной составляющей так и объектов формирующих и продвигающих разноуровневые туристские продукты. В статье на основе анализа официальной статистической информации, представлена характеристика современного состояния отечественного туристского рынка, обозначены проблемы возникшие вследствие постпандемийного влияния, смещения туристской активности на внутренний рынок, переформатирования туристских потоков, смещения потребительского интереса на внутренние туристские продукты. Определены региональные особенности функционирования и развития туристских рынков с учётом специфики регионов страны, выделены наиболее перспективные туристские территории и дестинации

Ключевые слова: туристская услуга, туризм, туристский рынок, регион, средства размещения, турпакет, рейтинг

Финансирование:

Публикация подготовлена в рамках гранта на реализацию МГИМО МИД России программы стратегического академического лидерства \"Приоритет-2030\"

JEL-классификация: Z31, Z32, L83

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение. В современных условиях вектор развития российской экономики отличается направленностью на активизацию ее территориальной компоненты. При этом важную роль приобретает регионализации экономики через призму формирования отраслевых региональных рынков. Именно региональные рынки становятся той территориальной субстанцией, в которой сосредотачиваются не только актуальные проблемы организации экономики, но и новые тренды, демонстрирующие ее развитие. В связи с изложенным, представляется крайне важным фокусировать внимание на локальных региональных рынках, включая макро- и микроэкономические вопросы, и проблемы территориально-пространственной и региональной политики. Кроме того, устойчивым трендом последнего времени является смещение акцентов в сторону поддержки внутреннего и въездного туризма как на региональном уровне, так и в стране в целом, что подтверждается, в частности, утверждённым и реализуемым национальным проектом «Туризм и индустрия гостеприимства», а также повышенным вниманием со стороны органов государственной и муниципальной власти.

С точки зрения классического экономического подхода, региональный рынок представлен двумя категориями: рынок факторов производства и потребительский рынок. Особый интерес представляет потребительский рынок товаров и услуг, отличающийся турбулентным характером развития и направленностью на изменчивые в весьма короткий период времени запросы конечных и промежуточных потребителей.

Изучение и обоснование особенностей функционирования и развития региональных рынков услуг, в том числе туристских содержится в целом ряде работ ведущих зарубежных и отечественных исследователей теории и практики туризма. В частности проблемам мониторинга рынков посвящены работы И.В.Краковецкой [2], Е.Е.Швакова [7] и др. Анализ воздействия процессов глобализации на функционирование рынков туризма и гостеприимства нашло своё отражение в работах И.Ю.Севрюкова [5], Р.А.Якшигулова [5], Н.А.Симченко [6] и др. Региональным особенностям функционирования рынков туристских услуг посвящены работы О.В. Леушиной [3], В.Д.Марковой [4], Е.К.Воробей [1] и др. Цель данной статьи – представить результаты анализа современного состояния, проблем и региональных особенностей отечественного туристского рынка. Научная новизна состоит в приращении теоретических основ, обосновании практических особенностей и региональной специфики современного российского рынка туристских услуг в условиях негативных негативных воздействий, факторов и вызовов внешней среды. Методологической основой исследования являются современные концепции и научные разработки российских и зарубежных исследователей, раскрывающие особенности формирования и функционирования локальных региональных туристских рынков с учётом воздействия микро и макро факторов внешней среды и современных негативных ограничений.

Основная часть. Рынок потребительских услуг составляет сферу непосредственного экономического воздействия на население региона и выступает фактором социальной стабильности территории. Его состояние, сбалансированность по таким экономическим категориям, как спрос, предложение и цена выступает важнейшей составляющей оценки качества жизни населения. По состоянию потребительского рынка услуг судят об уровне развития экономики и социально-экономическому положению населения региона.

В июле 2022 г., по оперативным данным, населению было оказано платных услуг на 1036,0 млрд. рублей, или 101,4% (в сопоставимых ценах) к июлю предыдущего года, в январе - июле 2022 г. - на 7104,7 млрд рублей [13].

Согласно данным Росстата в 2021 году объем платных услуг населению России превысил 11,3 трлн. руб. или 117,6% (в сопоставимых ценах) к 2020 г., в декабре 2021 г. - на 1025,0 млрд рублей, или 111,8% уровню соответствующего периода предыдущего года [13]. Примечателен тот факт, что в первом полугодии 2021 года повышенными темпами росли цены на услуги гостиниц и зарубежного туризма (т.е. сегменты, наиболее пострадавшие от карантинных ограничений в 2020 году). Вместе с тем, в июле цены на них снизились, при этом на услуги зарубежного туризма снижение цен продолжилось и в августе 2021 года [13].

Как известно, 2020 г. характеризовался резким спадом потребления платных услуг, что вызвано внешними и внутренними факторами, в частности, санитарно-эпидемиологической обстановкой в стране.

В 2020 г. населению было оказано платных услуг на 8747,0 млрд рублей, или на 17,3% (в сопоставимых ценах) меньше, чем в 2019 г., в декабре 2020 г. - на 833,2 млрд рублей, или на 12,5% меньше, чем за соответствующий период предыдущего года [13]. Пандемия коронавируса существенно сказалась на видовой структуре услуг. По сравнению с 2019 г. на треть и более снизились объемы платных услуг, оказанных населению туристскими организациями, организациями культуры, физической культуры и спорта, гостиницами, санаторно-курортными и транспортными организациями.

Индикатор делового климата в сфере услуг - индекс предпринимательской уверенности в IV квартале 2020 г. составил (-19%) [9].

Структура расходов населения России на платные услуги отличается стабильным характером. Ключевыми видами платных услуг, начиная с 2010 года и по текущее время, остаются:

- коммунальные (отопление, электроснабжение, газоснабжение, водоснабжение и водоотведение) - на них в последние годы приходится около 21 % всех затрат населения на платные услуги. В 2021 году доля коммунальных услуг составила 20,5%;

- транспортные - их доля за 2015–2017 годы выросла до 20,1%, а в период 2018 -2021 гг. наблюдалось некоторое снижение, из-за ограничения перемещений в период пандемии (таблица 1) [8].

Таблица 1 – Структура платных услуг населению, 2010-2021 годы, %.*

|

Виды услуг

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

|

Все оказанные услуги

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

|

Коммунальные

|

21,1

|

20,9

|

20,7

|

20,2

|

20,2

|

22,7

|

20,5

|

|

Бытовые

|

10,9

|

10,8

|

10,4

|

10,2

|

10,2

|

10,7

|

11,0

|

|

Транспортные

|

18,4

|

19,7

|

20,1

|

19,7

|

19,8

|

15,0

|

17,6

|

|

Услуги

почтовой связи, курьерские услуги/ Услуги телекоммуникационные

|

} 15,9

|

} 14,9

|

13,9

0,5 |

13,5

0,5 |

13,3

0,5 |

15,0

0,6 |

12,6

0,7 |

|

Жилищные

|

6,5

|

6,7

|

7,4

|

7,3

|

7,0

|

8,2

|

7,4

|

|

Медицинские

|

6,6

|

6,6

|

6,8

|

7,8

|

8,6

|

9,3

|

9,6

|

|

Системы

образования

|

6,7

|

6,6

|

6,7

|

6,9

|

6,9

|

7,1

|

7,0

|

|

Гостиниц

и аналогичных средств размещения

|

2,3

|

2,5

|

2,4

|

2,6

|

2,4

|

2,0

|

2,5

|

|

Культуры

|

1,7

|

1,8

|

1,8

|

2,0

|

2,0

|

1,2

|

1,5

|

|

Туристские

|

2,0

|

1,9

|

1,8

|

1,7

|

1,7

|

1,0

|

1,3

|

|

Специализированных

коллективных средств размещения*

|

...

|

...

|

1,5

|

1,6

|

1,6

|

1,4

|

1,8

|

|

из

них санаторно-курортные

|

1,4

|

1,4

|

1,2

|

1,3

|

1,3

|

1,1

|

1,3

|

|

Юридические

|

1,2

|

1,1

|

1,1

|

1,1

|

1,1

|

1,2

|

1,0

|

|

Физической

культуры и спорта

|

0,8

|

0,8

|

0,9

|

0,9

|

0,9

|

0,8

|

1,0

|

|

Ветеринарные

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

|

Социальные услуги, предоставляемые

гражданам пожилого возраста и инвалидам |

0,2

|

0,2

|

0,2

|

0,3

|

0,3

|

0,3

|

0,3

|

|

Другие

услуги

|

4,1

|

3,9

|

3,6

|

3,5

|

3,3

|

3,3

|

4,0

|

Ключевой вклад в возобновление реального роста объема платных услуг населению в России в 2021 году внесли медицинские услуги, объем которых вырос в указанное время до 9,8 %. Для большинства категорий услуг, как и в целом для сектора, в 2021 году был характерен умеренный рост и выход из стагнации.

Следует отметить, что в 2020 г. (в период пандемии) наблюдался значительный рост спроса на коммунальные, медицинские, услуги связи и систем электронного образования, однако данная тенденция в 2021 г. сохранилась не по всем представленным видам услуг.

По состоянию на текущий период времени одним из наиболее перспективных потребительских рынков выступает рынок туристских услуг, что подтверждается рядом законодательных актов, сформированных как на федеральном, так и региональном уровнях.

К числу ключевых нормативно-правовых актов федерального уровня, направленных на развитие туристской отрасли в Российской Федерации, отнесены такие, как:

- Национальный проект «Туризм и индустрия гостеприимства»;

- Государственные программы: «Развитие туризма», «Экономическое развитие и инновационная экономика»;

- Стратегии: «Стратегия государственной национальной политики Российской Федерации на период до 2025 года», «Стратегия развития туризма в Российской Федерации на период до 2035 года», «Стратегия развития санаторно-курортного комплекса Российской Федерации» и пр;

- Концепции: Концепции проекта федерального закона «О туризме и туристской деятельности в Российской Федерации», «Концепция развития круизного туризма», «Концепция развития яхтенного туризма», «Концепция открытости» и пр.

Одним из ключевых постулатов указанных документов выступает формирование системы планирования туристических территорий и их системное продвижение на внутреннем и мировых рынках, что выступает действенным локомотивом развития региональных туристских рынков.

Не требует доказательств тот факт, что региональные туристские рынки не однородны. Их правомерно разделяют по ряду признаков: территориальному, видовому, составу потребителей, ценовым характеристикам и прочее. Для каждого вида рынка присуща своя теория и концепция функционирования. При этом все региональные потребительские рынки связаны между собой вертикальными и горизонтальными интеграционными связями, поэтому их исследование и анализ должны проводиться исключительно в рамках единой системы товарообращения региона.

Современный рынок туристских услуг вне зависимости от территориальной принадлежности является синтетическим понятием, объединяющим понятия «рынок» и «туристская отрасль».

Туристская отрасль определяется как совокупность предприятий производственной и непроизводственной сфер деятельности, производящих близкие продукты с использованием аналогичных ресурсов и технологий.

Следовательно, рынок объединяется удовлетворяемой потребностью, а отрасль – характером используемых технологий. Поэтому развитие туристской отрасли невозможно без формирования рынка туристских услуг.

Ситуация на национальном и, как следствие, региональном рынке туристских услуг, в период 2019-2020 г. резко изменилась (из-за неблагоприятной санитарно-эпидемиологической обстановки в стране и в мире), что привело к ухудшению деловой активности в данном сегменте экономики. Определенное оживление рынка произошло лишь к концу 2021 года (таблица 2) [11].

Таблица 2 – Услуги населению в сфере туризма на национальном уровне, млн. руб.*

|

Годы

|

Объем туристских услуг, млн. руб.

|

Услуги санаторно-курортных

организаций, млн. руб.

|

|

2015

|

158252

|

110513

|

|

2016

|

161344

|

120009

|

|

2017

|

166520

|

112305

|

|

2018

|

172090

|

129 147

|

|

2019

|

179826

|

133 873

|

|

2020

|

91884

|

101 882

|

|

2021

|

149751

|

150678

|

В соответствии с ГОСТ Р 50690-2017 Туристские услуги. Общие требования «туристская услуга - услуга по удовлетворению потребностей туристов в организации и осуществлении путешествий, отдыха и рекреации, в том числе в услугах перевозки, размещения, питания, экскурсий» [8].

Туристские услуги могут быть оказаны юридическими лицами и индивидуальными предпринимателями независимо от их организационно-правовой формы. Так, на российском рынке туристских услуг присутствуют туроператоры (юридические лица), а также турагентства (в качестве юридического лица или индивидуального предпринимателя), предоставляющие турпродукты в соответствии с запросами туристов (таблица 3) [11].

Таблица 3- Основные показатели деятельности турфирм в Российской Федерации за 2015-2021 гг., ед.*

|

Годы

|

Количество фирм в зависимости от вида

деятельности

| ||

|

Туроператорская деятельность

|

Турагентская деятельность

|

Туроператорская и турагентская

деятельность

| |

|

2015

|

349

|

9701

|

1159

|

|

2016

|

549

|

9300

|

1479

|

|

2017

|

723

|

11133

|

1723

|

|

2018

|

751

|

11172

|

1751

|

|

2019

|

753

|

10249

|

1688

|

|

2020

|

817

|

9935

|

1711

|

|

2021

|

886

|

10412

|

1778

|

Результаты анализа показывают, что несмотря на сложную ситуацию в отрасли, в 2021 г. наблюдалась положительная динамика роста количества туристических компаний, осуществляющих деятельность по организации путешествий. Как отмечают эксперты туриндустрии, на рынке все больше и больше компаний, которые осуществляют как, туроператорскую, так и турагентскую деятельность, что позволяет самостоятельно осуществлять разработку и реализацию турпродукта по внутреннему туризму и работать активно в качестве турагента по выездному туризму с крупными туроператорами.

В настоящее время наиболее популярные туристские центры расположены в средней полосе и на юге России. При этом страна, обладая огромным ресурсным потенциалом для развития массового туризма, использует пока лишь десятую часть своей территории. Однако, на сегодняшний день развитие туризма в Российской Федерации активно растет и в 2021 г., согласно статистике более 70% россиян отдыхали на ее территории. Количество граждан, которые приобрели туры по России превысило в 2021 г. на 36,0 % по сравнению с предыдущим годом (таблица 4) [11].

Таблица 4 – Число турпакетов, реализованных населению в РФ за 2015-2021 гг.,* ед.*

|

Годы

|

Число реализованных турпакетов

| ||

|

Гражданам России по территории России

|

Гражданам России по другим странам

|

Гражданам других стран по территории

России

| |

|

2015

|

1 330 747

|

2 481 971

|

211 234

|

|

2016

|

1 528 658

|

1 624 712

|

198 171

|

|

2017

|

1 552 462

|

2 605 361

|

231 786

|

|

2018

|

1 635 237

|

2 575 437

|

374 893

|

|

2019

|

2 111 001

|

2 910 942

|

314 560

|

|

2020

|

2 093 871

|

1 013 050

|

18 413

|

|

2021

|

2 856 155

|

1 942 650

|

12 284

|

Итоги проведённого исследования показали, что число турпакетов, реализованных населению по федеральным округам сильно отличается, что подтверждают статистические данные за 2021 гг. (таблица 5) [11].

Таблица 5 – Число турпакетов, реализованных населению в федеральных округах за 2021 г.*

|

Субъекты

|

Число реализованных турпакетов

| ||

|

Гражданам России по территории России

|

Гражданам России по другим странам

|

Гражданам других стран по территории

России

| |

|

Центральный

федеральный округ

|

1 381 004

|

1 214 674 |

2 149 |

|

Северо-Западный

федеральный округ

|

391 968

|

174 955 |

6 654 |

|

Южный

федеральный округ

|

349 288

|

92 532 |

802 |

|

Северо-Кавказский

федеральный округ

|

63 914

|

9 687 |

1 536 |

|

Приволжский

федеральный округ

|

310 118

|

201 001 |

91 |

|

Уральский

федеральный округ

|

143 324

|

129 701 |

18 |

|

Сибирский

федеральный округ

|

163 252

|

94 878 |

805 |

|

Дальневосточный

федеральный округ

|

53 287

|

25 222 |

229 |

Проведенное исследование свидетельствует о том, что лидирующие позиции занимает Центральный федеральный округ, а на втором месте – Северо-Западный федеральный округ и третье – Южный федеральный округ.

Следует отметить, что в Центральном федеральном округе первые позиции занимает г.Москва и Московская область, Северо-Западном федеральном округе – г.Санкт-Петербург и Калининградская область, Южном федеральном округе – Краснодарский край и Республика Крым, а в Сибирском федеральном округе – Новосибирская и Иркутская области.

Косвенными показателями, характеризующими потребительский спрос и состояние дел на региональном туристском рынке, выступают показатели Национального туристического рейтинга (таблица 6).

Таблица 6 – Национальный туристический рейтинг – 2021 [7]

|

№

п/п |

Наименование субъекта РФ

|

Баллы

|

№

п/п |

Наименование субъекта РФ

|

Баллы

|

|

Золотая двадцатка

|

43

|

Рязанская

область

|

64,4

| ||

|

1

|

Краснодарский

край

|

120,3

|

44

|

Ханты-Мансийский

автономный округ-Юрга

|

63,1

|

|

2

|

Московская

область

|

119,8

|

45

|

Мурманская

область

|

62,1

|

|

3

|

Город

федерального значения Москва

|

118,3

|

46

|

Псковская

область

|

61,9

|

|

4

|

Республика

Крым

|

117,8

|

47

|

Архангельская

область

|

61,8

|

|

5

|

Город

федерального значения Санкт-Петербург

|

112,4

|

48

|

Чувашская

Республика

|

59,7

|

|

6

|

Приморский

край

|

107,2

|

49

|

Республика

Бурятия

|

59,6

|

|

7

|

Алтайский

край

|

104,6

|

50

|

Ивановская

область

|

56,9

|

|

8

|

Республика

Татарстан

|

103,7

|

51

|

Кировская

область

|

56,7

|

|

9

|

Нижегородская

область

|

101,6

|

52

|

Новгородская

область

|

56,5

|

|

10

|

Самарская

область

|

101,2

|

53

|

Пензенская

область

|

55,4

|

|

11

|

Ставропольский

край

|

100,3

|

54

|

Кабардино-Балкарская

Республика

|

54,6

|

|

12

|

Республика

Башкортостан

|

99,1

|

55

|

Брянская

область

|

54,4

|

|

13

|

Новосибирская

область

|

97,1

|

56

|

Город

федерального значения Севастополь

|

54,2

|

|

14

|

Челябинская

область

|

96,4

|

57

|

Республика

Дагестан

|

50,8

|

|

15

|

Иркутская

область

|

93,1

|

58

|

Амурская

область

|

50,7

|

|

16

|

Свердловская

область

|

91,8

|

59

|

Чеченская

республика

|

49,7

|

|

17

|

Тюменская

область

|

90,8

|

60

|

Костромская

область

|

48,4

|

|

18

|

Ростовская

область

|

89,9

|

61

|

Курская

область

|

47,8

|

|

19

|

Калининградская

область

|

89,5

|

62

|

Смоленская

область

|

43,9

|

|

20

|

Сахалинская

область

|

88,4

|

63

|

Республика

Саха (Якутия)

|

42,8

|

|

Серебро («Крепкие профи»)

|

64

|

Республика

Алтай

|

42,7

| ||

|

21

|

Пермский

край

|

88,3

|

65

|

Республика

Марий Эл

|

39,4

|

|

22

|

Ярославская

область

|

89,9

|

66

|

Республика

Хакасия

|

38,7

|

|

23

|

Ленинградская

область

|

87,8

|

67

|

Республика

Коми

|

38,6

|

|

24

|

Тверская

область

|

85,6

|

68

|

Томская

область

|

37,9

|

|

25

|

Саратовская

область

|

80,7

|

69

|

Камчатский

край

|

36,8

|

|

26

|

Тульская

область

|

79,4

|

Бронза («Начальный уровень»)

| ||

|

27

|

Владимирская

область

|

77,8

|

70

|

Орловская

область

|

36,4

|

|

28

|

Республика

Карелия

|

77,6

|

71

|

Республика

Адыгея

|

36,1

|

|

29

|

Воронежская

область

|

77,2

|

72

|

Республика

Мордовия

|

35,8

|

|

30

|

Волгоградская

область

|

74,9

|

73

|

Забайкальский

край

|

35,1

|

|

31

|

Вологодская

область

|

74,3

|

74

|

Республика

Северная Осетия - Алания

|

34,9

|

|

32

|

Омская

область

|

73,4

|

75

|

Курганская

область

|

33,4

|

|

33

|

Белгородская

область

|

71,7

|

76

|

Тамбовская

область

|

32,5

|

|

34

|

Липецкая

область

|

69,8

|

77

|

Ямало-Ненецкий

автономный округ

|

31

|

|

35

|

Кемеровская

область – Кузбасс

|

68,7

|

78

|

Карачаево-Черкесская

Республика

|

24

|

|

36

|

Красноярский

край

|

68,4

|

79

|

Республика

Калмыкия

|

22,5

|

|

37

|

Астраханская

область

|

68,1

|

80

|

Магаданская

область

|

21,6

|

|

38

|

Оренбургская

область

|

66,6

|

81

|

Республика

Тыва

|

16,1

|

|

39

|

Калужская

область

|

66,5

|

82

|

Республика

Ингушетия

|

14,3

|

|

40

|

Удмуртская

Республика

|

65,6

|

83

|

Еврейская

автономная область

|

13,7

|

|

41

|

Ульяновская

область

|

65,5

|

84

|

Ненецкий

автономный округ

|

12,2

|

|

42

|

Хабаровский

край

|

64,5

|

85

|

Чукотский

автономный округ

|

9

|

В основу национального рейтинга положены экспертные заключения и оценки относительно развития исключительно, внутреннего и въездного туризма, исходя из туристкой привлекательности российских регионов, их туристического потенциала и уровня популяризации среди российских и зарубежных туристов.

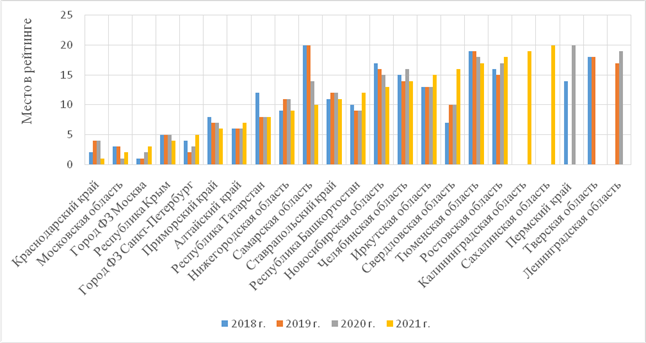

Сравнительный анализ Национальных туристических рейтингов демонстрирует колебания рыночных позиций практически всех регионов за временной период с 2018 по 2021 гг., при этом особый интерес представляет динамика рыночный позиций «Золотой двадцатки» (рисунок 1) [7].

Рисунок 1 – Рыночные позиции «Золотой двадцатки» в соответствии с Национальным туристическим рейтингом за 2018-2021 гг. [10]

Так, в 2021 году в «Золотую двадцатку» на 19 и 20 места соответственно попадают такие территории, как Калининградская и Сахалинская области (24 и 22 места в Национальном туристическом рейтинге 2020 года). При этом Тверская область, занимавшая в 2018 году 18 место в рейтинге в 2021 году, занимает лишь 24 место, ослабив свое положение на туристском рынке.

Примечательным является тот факт, что в 2021 году на первое место в Национальном туристическом рейтинге выходит Краснодарский край, что вполне объяснимо реалиями экономической ситуации, сложившейся на российском и международном туристских рынках.

Следует отметить, что итоговые результаты 2021 года во внутреннем туризме были значительно нивелированы снижением величины покупательской активности, обусловленной введением антиковидных ограничений в регионах. Волны антиковидных ограничений сказались на курортах Краснодарского края, который достиг в 2021 году допандемийных результатов, но вводимые в регионе ограничения не позволили достичь региону более высоких финансовых результатов. В то же время Республика Крым продемонстрировала прирост близкий к 30% в сравнении с предыдущим периодом, что было обусловлено отсутствием в «бархатный» сезон серьезных ограничений.

Наибольшее негативное влияние региональные ограничения оказали на величину туристских потоков по таким видам туризма, как экскурсионный и культурно-познавательный. Именно в этих сегментах по всем территориям России в 2021 году наблюдалась стагнация [6].

Указанные выше положения наглядно демонстрируют значительное влияние ограничительной политики на региональных туристских рынках на величину туристского спроса.

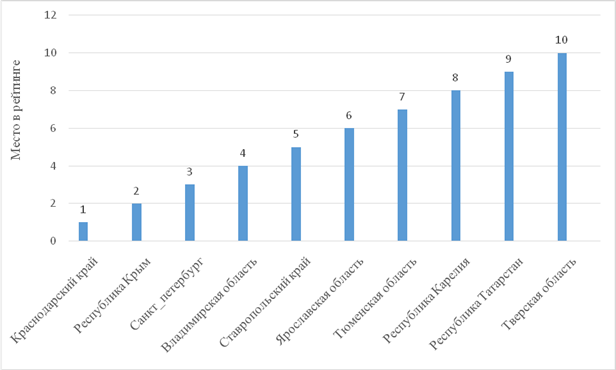

Наряду с данными Национального туристического рейтинга, исключительную практическую значимость представляют результаты подведения итогов за 2021 год Ассоциации Туроператоров России.

Динамика прироста внутреннего организованного потока по данным АТОР в 2021 году относительно 2020 года оценивается в 30%, при этом доля внутренних туристов в отчетный период времени составляет 23% (рост на 3% по сравнению с 2020 годом) [6].

Рейтинг регионов России, в основу которого положен признак ранжирования по объемам организованного туристического потока, в 2021 году представлен следующими данными (рисунок 2).

Рисунок 2 – ТОП-10 востребованных регионов в сегменте организованного туризма в 2021 году по оценке АТОР [6]

Сложившаяся, за последнее время, ситуация привела к необходимости реализации механизма импортозамещения в туризме. С этой целю был принят приоритетный Национальный проект «Туризм и индустрия гостеприимства», Государственная программа «Развитие туризма», введен туристический кэшбек, начала свою работу по строительству инфраструктурных объектов АО «Корпорация Туризм.РФ». Кроме того, для строительства новых средств размещения действует система льготного кредитования и внедрена грантовая поддержка предпринимателей.

Оценка мнений региональных представителей туристского рынка показала единообразие в том, что 2021 год практически для всех регионов оказался успешнее предыдущего, который, по их же оценкам являлся «катастрофическим» [7]. По официальным данным для туристического потока заполняемости гостиничного номерного фонда характерна тенденция к увеличению. И это несмотря на ряд ограничений, пандемийного, экономического и политического характера.

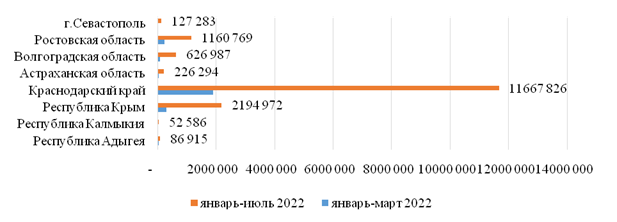

Ряд субъектов, например, Крым и Краснодарский край, продемонстрировали динамику лучше 2019 года, увеличив на 15–20% количество принятых туристов. В июле 2022 г. туристский поток в Краснодарский край составил более 11 млн. чел. (рисунок 3). Ассоциация туроператоров подтверждает, что более 60 % всех продаж турпакетов и размещения у туроператоров приходятся именно на Краснодарский край с безусловным лидером – Сочи, где открыт аэропорт. На Крым (второе место) приходится 12-15% бронирования, но по этому направлению отмечается наибольшее падение бронирований – более 50% по отношению к 2021 г., что обусловлено, прежде всего, закрытием аэропортов Крыма.

Рисунок 3 – Туристский поток по Южному федеральному округу, чел.*

* Составлено авторами по официальным данным Федеральной службы государственной статистики

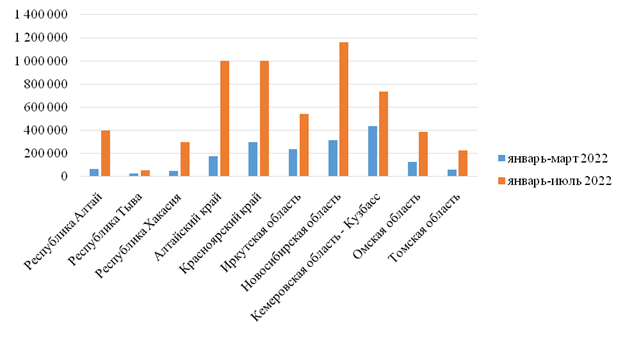

Следует отметить, что положительную динамику показали другие регионы, например, Сибирский федеральный округ (рисунок 4) [11].

Рисунок 4 – Оценка туристского потока по Сибирскому федеральному округу, чел.*

* Составлено авторами по официальным данным Федеральной службы государственной статистики

Результаты исследования показали, что точками притяжения туристов в Сибирском Федеральном округе являются Новосибирская область, Алтайский край, Красноярский край, Иркутская область и Кузбасс. Особенностью Сибири является разнообразие исторических, культурных, климатических, а также природно-географических ресурсов. Представленные ресурсы являются определяющими факторами конкурентоспособности данной территории на рынке туристских услуг.

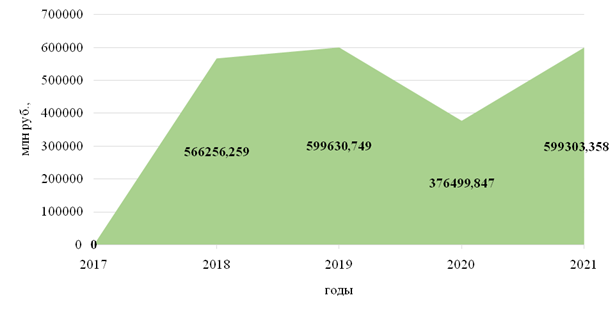

При этом, базовыми элементами региональной туристской инфраструктуры выступают коллективные и индивидуальные средства размещения. Так, выручка гостиниц и иных мест размещения, по данным Росстата, по итогам 2021 года достигла почти 600 млрд рублей. Этот показатель превысил значение аналогичного периода 2020 года на 67%, а 2019 года – на 1% (рисунок 5).

Рисунок 5 – Доходы коллективных средств размещения от предоставляемых услуг без НДС, акцизов и аналогичных платежей, млн. руб.*

* Составлено авторами по официальным данным Федеральной службы государственной статистики

Без учета Москвы и Санкт-Петербурга доходы российских гостиниц в январе – сентябре этого года достигли 364 млрд рублей, что выше показателя 2019 года на 16% [2]. По числу ночевок выйти на докризисный уровень пока не удалось. В январе – сентябре этого года гости суммарно провели в российских гостиницах 203 млн ночей, что на 67% больше, чем годом ранее, но на 6% ниже, чем в аналогичный период 2019 года [7].

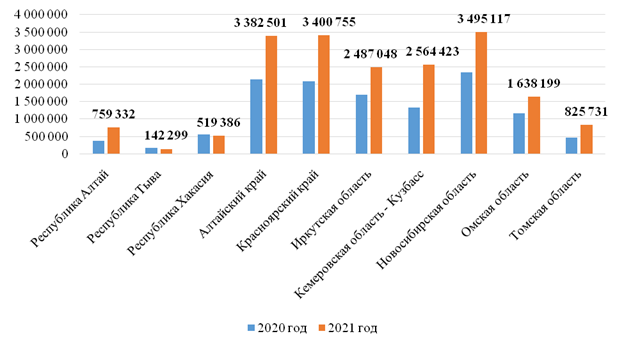

В Сибирском федеральном округе, по данным Федеральной службы государственной статистики, число ночевок в коллективных средствах размещения в 2021 году составило более 3 млн., что на 50% больше по сравнению с 2020 г. (рисунок 6) [11].

Рисунок 6 – Число ночевок в коллективных средствах размещения в Сибирском Федеральном округе (за 2020-2021 гг., ед, в разрезе субъектов РФ) [14]

Жители крупных городов активно интересуются современными и качественными средствами размещения в радиусе 400-500 км от места своего проживания. Однако глубина бронирования номера буквально за несколько дней, а на летнее время – преимущественно с возможностью отмены [11].

Выводы и заключения. Таким образом, проведённое исследование состояния российского туристского рынка убедительно продемонстрировало наличие базисных факторов и всех видов ресурсов для дальнейшего развития внутреннего и въездного туризма. Несмотря на серьёзные негативные последствия пандемии COVID-19 и турбулентности геополитической обстановки, индустрия туризма и гостеприимства набирает обороты и активно использует имеющийся потенциал для разработки и продвижения разноформатных турпакетов. Большая часть регионов страны показывает положительную динамику в деятельности средств размещения, туристских компаний и иных инфраструктурных компонентов туристского рынка. В сложившихся условиях наиболее серьёзные усилия следует направить на формирование внутренних туристских предложений как одного из инструментов отраслевого импортозамещения.

Публикация подготовлена в рамках гранта на реализацию МГИМО МИД России программы стратегического академического лидерства "Приоритет-2030"

Источники:

2. Краковецкая И.В., Чистякова Н.О. Мониторинг объектов инфраструктуры как элемента инновационной среды региона // Вестник Томского государственного университета. Экономика. – 2013. – № 4(24). – c. 181-187.

3. Лучина Н.А., Леушина О.В. Обзор рынка гостиничных услуг г. Новосибирска // VI всероссийская научно-практическая конференция с международным участием, Посвящена 75-летию Гуманитарно-педагогической академии. 2019. – c. 225-226.

4. Маркова В.Д. PEST-анализ как инструмент выявления возможных отраслевых сдвигов // Инновации. – 2020. – № 5(259). – c. 27-31.

5. Севрюков И.Ю., Приходько Т.П., Якшигулов Р.А. Влияние процессов глобализации на индустрию туризма и гостеприимства // Сборник научных трудов V Международной научно-практической конференции: Сборник научных трудов V Международной научно-практической конференции. В 2-х частях. Под общей редакцией О.М. Дюжиловой, Г.Г. Скворцовой. 2020. – c. 21-26.

6. Симченко Н.А., Цехла С.Ю., Павленко И.Г. Реализация туристского потенциала крыма: проект международного сотрудничества великий шелковый путь // Вестник ОрелГИЭТ. – 2019. – № 3(49). – c. 62.

7. Шваков Е.Е., Бойко Н.В. Роль и задачи социальной инфраструктуры в современной социально-экономической системе региона и подходы к оценке ее функционирования // Экономика устойчивого развития. – 2015. – № 1(21). – c. 205-210.

8. ГОСТ Р 50690-2017 Туристские услуги. Общие требования

9. В АТОР подвели итоги 2021 года. Ассоциация туроператоров России. [Электронный ресурс]. URL: https://www.atorus.ru/news/press-centre/new/58171.html (дата обращения: 20.10.2022).

10. Итоги национального туристического рейтинга – 2021. Ассоциация безопасности объектов туристской индустрии. [Электронный ресурс]. URL: https://www.tourismsafety.ru/news_one_6145.html (дата обращения: 20.10.2022).

11. Как будет развиваться внутренний туризм и гостиничная отрасль в 2022 году. Интернет СМИ - РБК. [Электронный ресурс]. URL: https://realty.rbc.ru/news/627251ea9a7947094b478168 (дата обращения: 20.10.2022).

12. Социально-экономическое положение России. 2020 год. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/compendium/document/50801 (дата обращения: 12.10.2022).

13. Социально-экономическое положение России. Январь-июль 2022 года. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/osn-07-2022.pdf (дата обращения: 12.10.2022).

14. Федеральная служба государственной статистики. Туризм. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/23457 (дата обращения: 14.10.2022).

Подробнее об авторах:

Нюренбергер Лариса Борисовна Россия, Новосибирск

Россия, Новосибирск

д-р экон. наук, профессор, заведующий кафедрой Бизнеса в сфере услуг

Новосибирский государственный университет экономики и управления «НИНХ»

Новгородов Павел АнатольевичРоссия, Новосибирск

канд. экон. наук, доцент, ректор

Новосибирский государственный университет экономики и управления «НИНХ»

Мальгин Артём ВладимировичРоссия, Москва

канд. полит. наук, доцент, проректор по развитию – руководитель аппарата ректора

Московский государственный институт международных отношений (Университет) Министерства иностранных дел Российской Федерации

Петренко Никита ЕвгеньевичРоссия, Новосибирск

канд. экон. наук, доцент кафедры Бизнеса в сфере услуг

Новосибирский государственный университет экономики и управления «НИНХ»

Страница обновлена: 17.04.2024 в 03:47:11