Многокритериальная оптимизация в задачах управления инвестиционной политикой

Крюков В.В.1, Разумова Ю.В.1, Солодухин К.С.1

1 Владивостокский государственный университет, Россия, Владивосток

Скачать PDF | Загрузок: 11

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 12 (Декабрь 2022)

Цитировать:

Крюков В.В., Разумова Ю.В., Солодухин К.С. Многокритериальная оптимизация в задачах управления инвестиционной политикой // Креативная экономика. – 2022. – Том 16. – № 12. – С. 4857-4870. – doi: 10.18334/ce.16.12.116539.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50350113

Аннотация:

Одной из важнейших проблем повышения эффективности социально-экономической политики региона и развития отраслевых комплексов региона является проблема формирования рациональной структуры существующих систем, отвечающей современным условиям и приоритетам развития. Инвестиционная политика рассматривается как механизм совершенствования социально-экономической структуры системы, задаваемой соотношением элементов системы в текущем состоянии. Для повышения эффективности инвестиционной политики разработана математическая модель линейного программирования. Целевая функция задачи имеет смысл среднего взвешенного значения процента достижения показателей эффективности системы в идеальном состоянии. Для описания идеального состояния используется метод коллективной многовариантной экспертизы. Отличительной особенностью предложенного в статье подхода является то, что кроме абстрактной математической модели многокритериальной оптимизации управления инвестиционной политикой социально-экономической системы предложен алгоритм пошаговой оценки параметров оптимизационной модели. Методы оценки отдельных параметров ил-люстрируются на числовом примере. Статья ориентирована на руководителей, занимающихся разработкой стратегических решений регионального уровня.

Ключевые слова: управление сложными системами, инвестиционная политика, структурная политика, оптимизационная модель, метод парных сравнений, весовые коэффициенты критериев, мониторинг социально-экономических процессов

JEL-классификация: D25, E22, C51

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Основой развития сложной социально-экономической или производственной системы является разработка эффективной инвестиционной политики, при реализации которой особенно велики риски неудач и просчеты [1]. Управление инвестиционной политикой сложных систем – это всегда многокритериальная задача [2]. Инвестиционная политика нуждается в получении экономического обоснования, которое можно выработать на основе оптимизационных моделей. Существующее разнообразие подходов и моделей формирования инвестиционной политики определяется многообразием реальных ситуаций, в которых возникает такая проблема. Проблемную ситуацию следует рассматривать как «разрыв» в деятельности, «рассогласование» между целями и возможностями субъекта, необходимо понимание проблемной ситуации. Требуется адаптация общего знания к конкретному объекту. Актуальность работы определяется необходимостью постоянного совершенствования инструментария формирования эффективной инвестиционной политики в условиях неопределенности.

Теоретической базой предложенной оптимизационной модели послужили последние публикации, в которых рассматривались различные аспекты управления инвестиционной политикой в сложных социально-экономических и производственных системах.

Различные методические подходы к принятию управленческих решений в области формирования инвестиционной политики рассматриваются в работах [3-5]. Этапы и факторы, учитываемые при разработке инвестиционной политики представлены в работе [6]. В работе [7] инвестиционная политика рассматривается как механизм совершенствования экономической структуры. При разработке инвестиционной политики чаще всего используются интегральные мультипликативные критерии. Принципы разработки моделей в условиях многокритериальности рассматриваются в работах [8-10]. В состав интегрального критерия локальные критерии обычно входят с весовыми коэффициентами, учитывающими уровень важности каждого из этих критериев. Различные подходы к определению весовых коэффициентов излагаются в работах [11-13]. Одним из наиболее распространенных подходов к оценке параметров моделей формирования инвестиционной политики являются методы, разработанные на основе метода парных сравнений [14-16].

Отличительной особенностью предложенного в статье подхода является то, что кроме абстрактной математической модели многокритериальной оптимизации управления инвестиционной политикой предложен алгоритм реализации модели в условиях реальной ситуации. Основные элементы алгоритма иллюстрируются числовым примером, в основе которого лежат исследования реальной социально-экономической системы региона.

Оптимизация математической модели управления инвестиционной политикой

Пусть необходимо

распределить ограниченный объем инвестиций ![]() на

развитие сложной социально-экономической системы. Состояние системы описывается

с помощью n групп качественных

показателей эффективности функционирования системы

на

развитие сложной социально-экономической системы. Состояние системы описывается

с помощью n групп качественных

показателей эффективности функционирования системы ![]() .

Обозначим

.

Обозначим ![]() оценки

весовых коэффициентов значимости качественных

показателей эффективности. Распределение

средств определяется количеством средств, направляемых на улучшение состояния

системы, характеризуемого качественными показателями эффективности. План распределения

средств по направлениям задается вектором

оценки

весовых коэффициентов значимости качественных

показателей эффективности. Распределение

средств определяется количеством средств, направляемых на улучшение состояния

системы, характеризуемого качественными показателями эффективности. План распределения

средств по направлениям задается вектором ![]() .

На практике объема инвестиций

.

На практике объема инвестиций ![]() недостаточно

для достижения идеального состояния. Поэтому целью модели

является максимальное приближение к «идеальному состоянию системы», когда качественные

показатели эффективности функционирования системы выполняются на

100%. Текущее состояние системы описывается вектором оценок текущего состояния

недостаточно

для достижения идеального состояния. Поэтому целью модели

является максимальное приближение к «идеальному состоянию системы», когда качественные

показатели эффективности функционирования системы выполняются на

100%. Текущее состояние системы описывается вектором оценок текущего состояния ![]() заданного

в процентах. То есть, для достижения идеального состояния системы необходимо

выполнение действий, улучшающих показатели

эффективности на

заданного

в процентах. То есть, для достижения идеального состояния системы необходимо

выполнение действий, улучшающих показатели

эффективности на ![]() %:

%:

![]() (1)

(1)

Оценка средств,

необходимых для достижения идеального состояния, задается вектором ![]() Тогда

расход средств, необходимых на улучшения i-го

показателя на 1%, определяется по формуле (2):

Тогда

расход средств, необходимых на улучшения i-го

показателя на 1%, определяется по формуле (2):

![]() (2)

(2)

Следовательно единица

измерения для ![]() – руб./%.

– руб./%.

Общее улучшение i-го

показателя за счет освоения выделенных средств ![]() в

процентах определяется по формуле (3):

в

процентах определяется по формуле (3):

![]() (3)

(3)

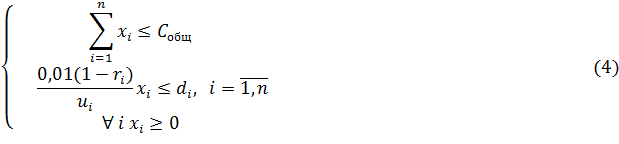

С учетом введенных обозначений математическую модель управления инвестиционной политикой можно записать в виде модели линейного программирования (4):

![]()

Целевая функция задачи имеет смысл среднего взвешенного значения процента достижения показателей эффективности системы идеального состояния.

Рассмотренная математическая модель является базовым вариантом модели, которая может быть усовершенствована с учетом возможностей и потребностей разработчиков инвестиционной политики системы. Например, в работе Мартышенко Н.С. рассмотрена оптимизационная модель, в которой за показателями эффективности функционирования туристского комплекса региона закреплены варианты объектов, которые направлены на повышение эффективности системы [17]. Кроме того, учитывается синергетический эффект, достигаемый за счет реализации отдельных проектов, а общий объем инвестиций необходимо распределить по периодам планирования. Методы оценки синергетического эффекта в социально-экономических системах рассматриваются также в работах [18,19].

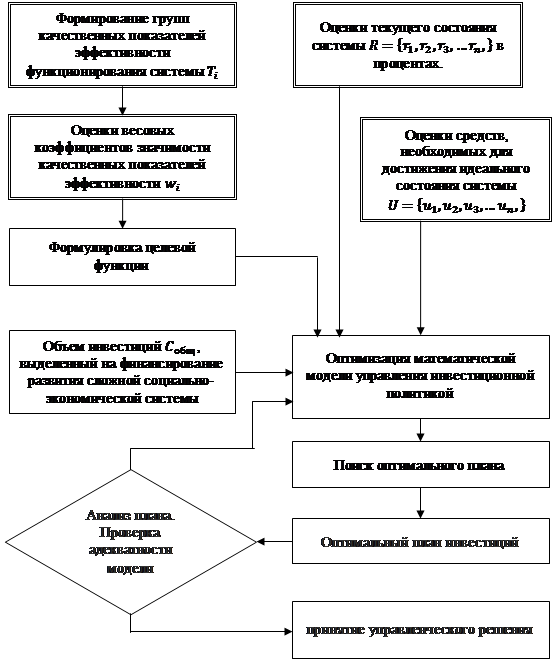

При практической реализации оптимизационной модели важнейшим этапом является система сбора исходных данных и оцениваемых параметров, учитываемых в модели. Этапы оценки параметров оптимизационной модели представлены на рисунке 1.

Рисунок 1. Этапы (алгоритм) оценки параметров оптимизационной модели

Источник: составлено авторами

Алгоритм включает четыре этапа оценки параметров модели (на схеме выделены двойной линией). Для оценки параметров чаще всего используется экспертная информация, получаемая методами коллективной многовариантной экспертизы [20]. Выбор методики сбора экспертной информации зависит от конкретной ситуации.

После получения оптимального решения модели оно проверяется на адекватность. Решение не должно противоречить логике сформулированной цели моделирования [21].

Противоречия могут возникать из-за неполноты учета существующих в реальности ограничений. Если модель не отвечает требованию адекватности, то целесообразно рассмотреть возможность добавления в модель новых ограничений.

Иллюстративный числовой пример оценки параметров оптимизационной модели

В качестве иллюстративного примера рассмотрим социально-экономическую систему обеспечения качества жизни региона. Вся экспертная информация касается конкретного региона – Приморского края. Рассмотрим по этапам процедуры оценки параметров оптимизационной модели.

Система наиболее существенных для населения показателей качества жизни активно исследовалась во Владивостокском государственном университете при исследовании миграционных процессов. Исследования основывались на данных мониторинга мнений населения с помощью ряда анкетных опросов, проводимых в период с 2013 по 2017 гг. За этот период в опросах приняли участие 1600 респондентов. В последние годы так же проводятся подобные исследования, но в меньших масштабах.

В процессе исследования был выделен список наиболее существенных проблем, волнующих население края. В частности, был сформирован такой список на основе систематизации ответов на открытый вопрос анкеты: «Укажите социально-экономические и другие проблемы, которые вас наиболее всего беспокоят». Для обработки данных опроса было использовано специальное программное обеспечение, позволяющее выделить типологии ответов. Всего было выделено 16 наиболее существенных проблем. Результаты обработки данных представлены в таблице 1.

Таблица 1. Параметры оптимизационной модели

|

№

|

Проблемы

|

Весовые

коэффициенты |

Оценки

текущего состояния % |

Необходимое

изменение % |

|

1

|

Ценовая

политика

|

0,18

|

45,0

|

55,0

|

|

2

|

Низкое

качество жизни

|

0,11

|

45,9

|

54,1

|

|

3

|

Забота

о будущем поколении

|

0,09

|

51,2

|

48,8

|

|

4

|

Инфраструктура

и благоустройство

|

0,09

|

51,6

|

48,4

|

|

5

|

Низкая

заработная плата

|

0,07

|

47,5

|

52,5

|

|

6

|

Экологические

проблемы и природоохрана

|

0,07

|

47,7

|

52,3

|

|

7

|

Коррупция

и преступность в органах власти

|

0,06

|

41,8

|

58,2

|

|

8

|

Трудоустройство

и занятость

|

0,05

|

50,8

|

49,2

|

|

9

|

Неудовлетворенность

работой властных структур

|

0,05

|

48,9

|

51,1

|

|

10

|

Социальная

напряженность и бедность

|

0,05

|

46,2

|

53,8

|

|

11

|

Низкая

социальная защищенность

|

0,05

|

47,1

|

52,9

|

|

12

|

Преступность

и личная безопасность

|

0,04

|

49,4

|

50,6

|

|

13

|

Нестабильность

экономической ситуации

|

0,03

|

44,5

|

55,5

|

|

14

|

Несовершенное

законодательство

|

0,02

|

48,3

|

51,7

|

|

15

|

Доступность

отдыха и развлечений

|

0,01

|

54,0

|

46,0

|

|

16

|

Низкое

качество товаров и услуг

|

0,01

|

49,7

|

50,3

|

В

качестве весов ![]() можно выбрать частоту типологии. При большом списке проблем можно

использовать и матрицу парных сравнений. В одном из опросов

населения респондентам было предложено оценить степень решения в настоящее

время каждой из проблем (

можно выбрать частоту типологии. При большом списке проблем можно

использовать и матрицу парных сравнений. В одном из опросов

населения респондентам было предложено оценить степень решения в настоящее

время каждой из проблем ( ![]() %). Это субъективные оценки, отражающие

восприятие населением определенной проблемы.

%). Это субъективные оценки, отражающие

восприятие населением определенной проблемы.

Приближение к желаемому (идеальному) уровню удовлетворенности степенью решения проблемы в регионе призвано улучшить социальное самочувствие населения региона. Идеальное состояние должно отвечать существующим запросам населения. Со временем такие запросы могут изменяться. Например, в 60-е годы получение отдельной малогабаритной квартиры в панельном доме могло осчастливить человека. Сейчас запросы населения гораздо выше.

Для оценки средств, необходимых для достижения идеального состояния социально-экономической системы необходимо привлечение экспертов различных направлений обеспечения социально-экономических условий жизни населения в регионе.

Заключение

Рассматривается подход к многокритериальной оптимизации в задачах управления инвестиционной политикой в социально-экономических системах. Раскрываются возможности использования методов математического моделирования и оптимизации в сфере управления инвестиционной политикой. Управление эффективной инвестиционной политикой системы должно быть адекватно изменяющимся внешним условиям. При разработке оптимизационных моделей используется сочетание методов многокритериального анализа и методов коллективной многовариантной экспертизы. Предложенная модель может быть использована как инструмент формирования сбалансированной структурной политики социально-экономических систем. Модель может быть использована и в случае, когда необходимо оптимизировать выбор проектов из инвестиционного портфеля по развитию отдельного отраслевого комплекса региона.

Источники:

2. Чернобродова Л. А., Кабанов А. Н., Иешкин А. Ю. Информационная технология многокритериальной адаптивной оптимизации в инвестиционной политике предприятий // Математическое и программное обеспечение вычислительных систем: Межвузовский сборник научных трудов. Под редакцией А.Н. Пылькина. 2019. – c. 74-77.

3. Рыжов И. В., Рубищев А. Н. Анализ эффективности инвестиций на основе сравнения оптимальных и максимальных показателей при реализации инвестиционных проектов // Экономика и предпринимательство. – 2019. – № 9. – c. 609-612.

4. Огородникова Е. П., Сингаева Ю. В. Анализ эффективности инвестиционного портфеля корпорации // Вестник Академии знаний. – 2020. – № 5 (40). – c. 345-348.

5. Шаповалов А. В., Преображенский А. П., Чопоров О. Н. Возможности применения методов оптимизации в управлении портфелями проектов // Моделирование, оптимизация и информационные технологии. – 2020. – № 1 (28). – c. 32.

6. Лазаренко Н. И., Голованов С. В. Факторы и этапы инвестиционной политики компании // Экономические и социально-гуманитарные исследования. – 2015. – № 1 (5). – c. 33-37.

7. Сухарев О. С. Структурная политика: к новой инвестиционной модели экономического роста // Финансы: теория и практика. – 2019. – № 23(2). – c. 84-104.

8. Попова Е. В. и др. Многокритериальный анализ альтернатив в решении задач по управлению человеческими ресурсами // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2019. – № 153. – c. 19-32.

9. Кривулин Н. К. и др. О решении многокритериальных задач принятия решений на основе парных сравнений // Компьютерные инструменты в образовании. – 2020. – № 2. – c. 27-58.

10. Путивцева Н. П. и др. Сравнительный анализ применения много-критериальных методов // Научный результат. Информационные технологии. – 2017. – № 1. – c. 40-47.

11. Спиридонов С. Б., Булатова И. Г., Постников В. М. Анализ подходов к выбору весовых коэффициентов критериев методом парного сравнения критериев // Вестник евразийской наук. – 2017. – № 6 (43). – c. 13.

12. Коробов В. Б. Сравнительный анализ методов определения весовых коэффициентов влияющих факторов // Социология: методология, методы, математические модели. – 2005. – № 20. – c. 054-073.

13. Постников В. М., Спиридонов С. Б. Методы выбора весовых коэффициентов локальных критериев // Машиностроение и компьютерные технологии. – 2015. – № 6. – c. 267-287.

14. Спиридонов С. Б., Постников В. М. Расчет весовых коэффициентов критериев методом парного сравнения с последующей коррекцией их оценок // Территория инноваций. – 2019. – № 1. – c. 29-39.

15. Садриев Д. С., Шавалиев А. Ш. Метод парных сравнений в системе ранжирования инвестиционных проектов // Вестник Ижевского государственного технического университета. – 2010. – № 3. – c. 71-75.

16. Кривулин Н. К., Агеев В. А. Методы тропической оптимизации в многокритериальных задачах оценки альтернатив на основе парных сравнений // Вестник Санкт-Петербургского университета. Прикладная математика. Информатика. Процессы управления. – 2019. – № 4. – c. 472-488.

17. Мартышенко Н.С., Мартышенко С.Н., Гусев Е.Г. Оптимизация календарного плана реализации программ на основе синергетического подхода // Проблемы теории и практики управления. – 2008. – № 6. – c. 90–97.

18. Шутилов Ф. В. Методы оценки эффективности и синергетический эффект кластеров // Научный вестник Южного института менеджмента. – 2013. – № 2. – c. 81-85.

19. Авдонина С. Г. Количественные методы оценки синергетического эффекта инновационного кластера // Управление экономическими системами: электронный научный журнал. – 2012. – № 3. – c. 25.

20. Дорофеюк А. А. и др. Процедуры коллективной многовариантной экспертизы в задачах анализа и совершенствования социально-экономических систем // Информационные технологии и вычислительные системы. – 2016. – № 4. – c. 53-68.

21. Кубланов М. С. Проверка адекватности математических моделей // Научный вестник Московского государственного технического университета гражданской авиации. – 2015. – № 211 (1). – c. 29-36.

22. Головина О. Д., Пушин И. Н. Основные методы и модели отбора инвестиционных проектов в портфель // Менеджмент: теория и практика. – 2020. – № 1-3. – c. 106-110.

Подробнее об авторах:

Крюков Владимир Васильевич Россия, Владивосток

Россия, Владивосток

проректор по цифровому развитию, доктор экономических наук, профессор

Владивостокский государственный университет

ORCID: 0000-0012-3456-7890

SPIN (elibrary.ru): 1234-5678

Разумова Юлия ВикторовнаРоссия, Владивосток

заместитель проректора по академической политике, доктор экономических наук, доцент

Владивостокский государственный университет

ORCID: 0000-0012-3456-7890

SPIN (elibrary.ru): 1234-5678

Солодухин Константин СергеевичРоссия, Владивосток

Профессор кафедры математики и моделирования, доктор экономических наук, профессор

Владивостокский государственный университет

ORCID: 0000-0012-3456-7890

SPIN (elibrary.ru): 1234-5678

Страница обновлена: 17.11.2023 в 08:25:53