Цифровизация системы внутреннего контроля

Растегаева Ф.С.1, Нафикова Р.Р.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 19 | Цитирований: 6

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 9 (Сентябрь 2022)

Цитировать:

Растегаева Ф.С., Нафикова Р.Р. Цифровизация системы внутреннего контроля // Креативная экономика. – 2022. – Том 16. – № 9. – С. 3529-3542. – doi: 10.18334/ce.16.9.116283.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49710054

Цитирований: 6 по состоянию на 30.01.2024

Аннотация:

В работе уделено внимание изучению процесса создания электронных ресурсов из физических активов― цифровизации внутреннего контроля. Разумное внедрение технологий и использование генерируемых ими данных, применение инновационных технологий в бизнес-среде может помочь компаниям переосмыслить свою бизнес-модель, добиться значительной операционной и экономической эффективности. В статье авторы выделяют различные варианты цифровизации посредством современных высокотехнологичных платформ, которые помогут улучшить работу службы внутреннего контроля. Двигателем системы внутреннего контроля к цифровизации выступают «ручные» элементы управления и человеческий фактор, как основная его проблема. В работе авторами также определены основные преимущества цифровизации системы внутреннего контроля – доступ неограниченный во времени и пространстве и эффективность управленческой информации, а также некоторые недостатки, проявляющие себя на сегодняшний день

Ключевые слова: Внутренний контроль, цифровизация внутреннего контроля, качество внутреннего контроля, цифровые технологии

JEL-классификация: M40, M41, M42, M21, O31, O33

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

С течением времени во внутреннем аудите произошло много изменений в плане стандартов, организационной зависимости, независимости, появления цифровой трансформации и ее взаимосвязи с повышением качества внутреннего контроля и его роли в оценке рисков и повышении качества финансовой отчетности. Современный мир стремительно движется к цифровой трансформации, что делает необходимым для таких профессиональных областей, как бухгалтерский учет и аудит, а также внутренний контроль, чтобы профессия развивалась вместе с прогрессом окружающей среды.

Функция внутреннего контроля, или вторая линия защиты, является жизненно важной частью организации, на которую возложена задача разработки и совершенствования мер по предотвращению мошенничества, помощи компании в соблюдении законов и нормативных актов, и повышения качества внутренней финансовой отчетности. Сегодня наблюдается следующее: компании, особенно крупные, должны соблюдать глобальные и местные законы, ожидания широкой общественности, акционеров, аудиторов, сотрудников, цепочки поставок и других заинтересованных сторон. Это внутреннее и внешнее давление заставляет службу внутреннего контроля испытывать потребность в совершенствовании своей деятельности с помощью цифровизации.

Актуальность исследования определяет современное развитие финансового контроля, направленное на автоматизацию и цифровизацию. Так, например, это можно подтвердить и заключениями Нилли Эссаидес, согласно которым цифровая трансформация является ключевым компонентом общей стратегии трансформации не только внутреннего контроля, но и всего бизнеса. Правильные технологии - в сочетании с людьми, процессами и операциями - дают организациям возможность быстро адаптироваться к сбоям или возможностям; удовлетворять новые и меняющиеся потребности клиентов; стимулировать будущий рост и инновации, часто неожиданными способами [12].

В опросе руководителей высшего звена McKinsey, который проводился в октябре 2020 года, было обнаружено, что после пандемии среди лидеров бизнеса появилось ощутимое чувство срочной необходимости цифровизации и модернизации процессов и унаследованных систем. Согласно результатам исследования, многие респонденты признают, что бизнес-модели их компаний устарели. Только 11% считают, что их текущие бизнес-модели будут экономически жизнеспособными до 2023 года, а еще 64% утверждают, что их компаниям необходимо создавать новые цифровые бизнесы, которые помогут им достичь этой цели [13].

Об актуальности широкого применения цифровых технологий в различных сферах говорится и в исследовании Городновой Н.В. Так, автор, приходит к выводу: «В России в целях повышения конкурентоспособности экономики на региональном уровне необходимо развитие и более широкое вовлечение компаний и организаций в сферу Интернета вещей (Internet of Things, IoT), базирующегося на отечественных цифровых и платформенных IIoT-решениях» [14].

Цель данной статьи заключается в исследовании влияния цифровизации на систему внутреннего контроля на современном этапе развития экономики.

Научная новизна данной работы состоит в определении теоретических положений относительно преимуществ и недостатков цифровизации системы внутреннего контроля, а также практических рекомендаций по выстраиванию системы внутреннего контроля на базе цифровых платформ путем внедрения и использования цифровых технологий.

Основная часть

Мир охватило множество кризисов и крахов в Восточной Азии, Латинской Америке и России, большое количество гигантских компаний объявили дефолт, например, энергетическая компания Enron [7]. «Дело Enron»— серия событий, основанных на бухгалтерских и финансовых махинациях и приведших к банкротству американской энергетической, сырьевой и сервисной компании и роспуску Arthur Andersen LLP, которая была одной из крупнейших аудиторских и бухгалтерских компаний в мире. Крах компании Enron, которая владела активами на сумму более 60 миллиардов долларов, повлек за собой одно из крупнейших заявлений о банкротстве в истории Соединенных Штатов и вызвал много споров, а также принятие законодательства, направленного на улучшение стандартов и практики бухгалтерского учета с долгосрочной последствия в финансовом мире [7].

Результатом такого масштабного банкротства стало отсутствие внутреннего контроля, неиспользования цифровой трансформации и задержки с выпуском финансовых отчетов, которые вводили в заблуждение инвесторов и других потребителей финансовой информации при принятии ими решений. Человеческий фактор в виде преднамеренного мошенничества, бухгалтерского подлога и сговора сыграл большую роль на пути компании к банкротству. Именно он сегодня выступает как основная проблема всех существующих систем внутреннего контроля, и чтобы снизить его влияние компаниям необходимо как можно быстрее задуматься о возможности внедрения цифровизации системы внутреннего контроля.

Цифровые возможности компании имеют фундаментальное значение для сохранения конкурентоспособности на современном рынке. Цифровые технологии быстро меняются и развиваются, что, в свою очередь, усиливает конкуренцию и заставляет компании быстро внедрять инновации. Для предприятий пренебрежение важностью цифровых технологий как никогда опасно. В целях исключения риск-факторов (в особенности самого значительного― человеческого фактора), требуется базировать систему внутреннего контроля на цифровых платформах.

Для того чтобы исключить риск-факторы (в том числе самый значительный человеческий фактор), необходимо выстраивать систему внутреннего контроля на базе цифровых платформ.

Под цифровыми технологиями понимается совокупность и парадигма разнообразных интеллектуальных и инновационных технологий в бизнес-среде, таких как Интернет вещей, Большие данные, аналитика данных, искусственный интеллект, облачные вычисления, Блокчейн и др. [10,16].

Интернет вещей (Internet of things). Сеть физических объектов, оснащенных датчиками и вычислениями, что позволяет им собирать, отправлять и обрабатывать данные. Размещение датчиков на "вещах" может помочь собирать данные о них и их окружающей среде [11]. С другой стороны, расширение возможностей подключения увеличивает кибер-риски. Большие объемы данных, легко доступные из разных точек, приводят к рискам конфиденциальности данных.

Искусственный интеллект (ИИ) и машинное обучение изменят систему внутреннего контроля и аудита, дополнив процесс принятия решений человеком [16]. ИИ может помочь выявить и предсказать слабые места или сбои в системе контроля. Организациям необходимо сделать ИИ объяснимым и вывести его из "черного ящика" [10]. Необъективные данные для обучения могут привести к необъективным алгоритмам и прогнозам.

Блокчейн — это децентрализованная система учета транзакций в одноранговой сети [10]. Он позволяет участникам безопасно и прозрачно совершать сделки друг с другом без участия центрального органа [2]. Хотя технология блокчейн сама по себе очень надежна и безопасна, она не обеспечивает безопасность счетов. Управление учетными данными и ключами имеет решающее значение для защиты цифровых активов, хранящихся в блокчейне [3,15]. Благодаря использованию технологии блокчейн возможно выстраивание цифровой системы внутреннего контроля и максимальное исключение ошибок, которые связаны с человеческим фактором, например, преднамеренное мошенничество со стороны менеджмента, халатность и подлог [6].

Очевидно, что в этом новом мире технологии — это не выбор, а фундаментальная бизнес-стратегия, которая должна быть включена в каждую часть организации. Трансформация может обеспечить более эффективное сотрудничество внутри и между организациями, более персонализированные способы взаимодействия с клиентами, более высокие инновации и производительность сотрудников, а также более точное понимание данных, которые помогают бизнесу развиваться и дают ему больше шансов на успех [1].

Внутренние аудиторы и организации внутреннего аудита должны понимать и использовать эту технологию. Согласно стандарту IIA 1210.A3, "Внутренние аудиторы должны обладать рабочими знаниями основных рисков и средств контроля в сфере ИТ и доступных методов аудита на основе технологий для выполнения порученной им работы" [4, стр. 7]. В дополнение к стандарту, рамки компетенции внутреннего аудита IIA устанавливают несколько компьютерных компетенций, необходимых для планирования и выполнения задач внутреннего аудита, включая прикладные знания и компетенции экспертного уровня, связанные с компьютерными инструментами и методами для поддержки аудита и процедур анализа данных [4]. Аналогичным образом, низкое качество внутреннего контроля в результате отсутствия навыков (знаний в области ИТ) может негативно сказаться на результатах деятельности организации.

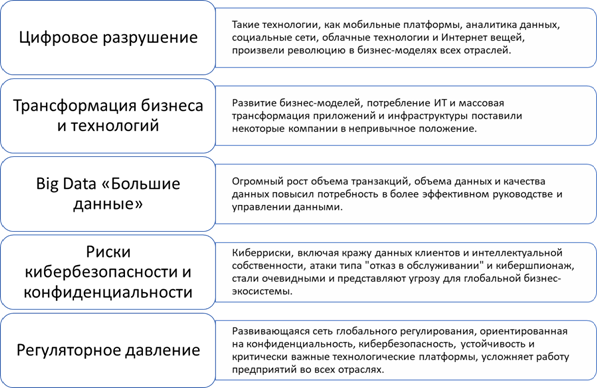

Преимущества использования цифровой трансформации обусловлены пятью основными тенденциями, представленными на рисунке 1.

Рис. 1 — Основные тенденции цифровой трансформации

Источник: Составлено авторами по [8]

Преимуществами использования цифровой трансформации являются: снижение затрат и экономия времени, например, сокращение трудовых затраты сотрудников по проведению сверки расчетов между контрагентами. Цифровая трансформация помогает снизить затраты за счет использования облачных вычислений, то есть процесса поддержания, хранения, управления, обработки, анализа и защиты данных с помощью сети интернет-серверов. Данные сохраняются не на физических устройствах, а в облаке, что помогает компаниям лучше управлять администрированием, оптимизировать процессы, повысить производительность, оптимизировать затраты и улучшить цифровое обслуживание клиентов. Записи могут быть интегрированы с цифровыми системами и легко доступны для поиска в цифровых каталогах. Бумажные документы подвержены многим рискам, в то время как цифровые копии обеспечивают возможность восстановления информации, если авария на объекте приведет к потере аналоговых форматов.

Исследователи предполагают, что внутренний контроль станет более актуальным и повысит ценность для клиента, оцифровка сэкономит время аудитора на скучных и повторяющихся задачах, что согласуется с предыдущими исследованиями по автоматизации роботизированных процессов [9;11]. Оцифровка также может помочь аудиторским фирмам оптимизировать операционный поток за счет сокращения сроков сбора данных и предоставления передовых решений для прогнозирования, оптимизации и автоматизации процессов, повышения производительности и эффективности. Кроме того, цифровизация позволит преобразовать текущую практику аудита с выборочного подхода (риск-подхода) на подход, использующий полноту данных [9].

Сегодня аудиторские фирмы переходят на цифровые технологии, развивают свои внутренние процессы и изучают возможности использования больших данных и новых цифровых инструментов для повышения ценности для своих клиентов. Такая цифровизация может повысить качество аудита и лучше удовлетворить акционеров. В частности, многие документы содержат информацию, которая может иметь коммерческую ценность при представлении соответствующей аудитории. Цифровизация раскрывает этот потенциал для создания новых потоков доходов и другие заинтересованные стороны, сделав аудит более актуальным.

Во-первых, с помощью цифровых инструментов, таких как аналитика больших данных, аудитор может оценить все данные проверяемой компании и отказаться от использования метода выборки [8]. Действительно, оцифровка процессов аудита позволяет ему улучшить оценку рисков и качество суждений, выявляя все аномалии и предлагая решения выявленных проблем.

Во-вторых, аудиторские фирмы могли бы расширить свое предложение, предложив новые услуги, такие как проверка в режиме реального времени, исчерпывающий анализ данных определенных систем и процессов, проверка прогнозных данных и т.д.

В-третьих, цифровизация повысит качество аудита. Новые цифровые инструменты, комплексная обработка данных и охват всех данных о клиентах позволят провести более актуальный анализ различных процессов клиента и выявить большинство ошибок; это соответствует работе над большими данными, которая показывает, что переход к полному использованию данных может повысить качество финансовой отчетности [8].

Цифровая трансформация открывает новые возможности для внутреннего контроля. Однако цифровая трансформация не только открывает возможности для существования ИТ-аудита, но и создает проблемы для практики, особенно в отношении эффективности и результативности.

Действительно, новые технологии развиваются и позволяют проводить всесторонний анализ данных, но применимое законодательство о передаче данных, правила безопасности и конфиденциальности, а также стандарты аудита, нормативно-правовое регулирование нуждаются в обновлении по мере быстрого развития цифрового бизнеса. Некоторые стандарты аудита должны развиваться благодаря интеграции новых технологий, в основном все стандарты, связанные с риск-подходом.

В целом, при проверке ИТ возникают как минимум три проблемы в связи с цифровой трансформацией:

Увеличение объема доступных данных. Целостность, надежность, полнота и безопасность данных — это вопросы, возникающие в связи с увеличением объема доступных данных [8]. Это означает, что ИТ-аудит столкнется с проблемами, связанными с данными, особенно в отношении использования данных в процессе ИТ-аудита и особенно при формировании выводов ИТ-аудита.

Появление новых технологий. Появление новых технологий приносит новые выгоды и новые риски для бизнеса, а это значит, что внутренний контроль будет сталкиваться с новыми рисками.

Реформа требований и нормативных актов. Во всем мире наблюдается рост реформ требований и нормативных актов. Это означает, что внутренний контроль сталкивается с проблемами, связанными с изменениями в нормативных актах, особенно при балансировании между быстрыми изменениями в нормативных актах, связанных с ИТ, и другими требованиями к соответствию. Маневренность и цифровые знания, которые сейчас требуются IAF, отражают подход динамических навыков, который подчеркивает важность умения адаптировать управленческие и организационные процессы к изменениям в режимах быстрых технологических изменений. Что касается конкретно Российской Федерации – это отсутствие соответствующего нормативно-правового регулирования. Необходим постоянный мониторинг за изменениями в изменении деятельности цифровых технологий и внесение соответствующих поправок в Гражданский кодекс РФ, Налоговый кодекс РФ, федеральные законы и методические рекомендации.

Процесс цифровизации внутреннего контроля не такой простой, как могло показаться на первый взгляд. Необходимо определить влияние на операционную модель внутреннего контроля и разработать подробный план использования цифровых возможностей, учитывая, что автоматизация в сфере внутреннего контроля окажет влияние на существующий способ отчетности, также учитывая возможность аудита. Согласно исследованиям специалистов: «Трансформация внутреннего контроля должна осуществляться поэтапно для того, чтобы не прерывалась текущая деятельность коммерческой организации» [5]. Этапы цифровой трансформации внутреннего контроля представлены на рисунке 2.

Рис. 2- Этапы цифровой трансформации внутреннего контроля

Источник: Составлено авторами по [5]

Внутренним аудиторам необходимо внедрить гибкое планирование и улучшить свое понимание цифровой среды, чтобы противостоять возникающим проблемам цифровизации. Кроме того, цифровая трансформация также влияет на рост потребности в квалифицированных ИТ-сотрудниках. Компании необходимо начать с хорошей подготовки ИТ-аудитора, чтобы он мог следить за различными происходящими изменениями [8]. Чтобы правильно оценить риски, ИТ-аудитор должен обладать обширными знаниями и опытом не только в отношении предмета и соответствующих нормативных актов, но и обширными знаниями в области информационно-коммуникационных технологий, а также современных тенденций в этой сфере. ИТ-аудиторам также требуются специальные навыки и знания, связанные с аспектами безопасности. Кроме того, вопросы вызывают и широко используемые в практике ИТ-аудита рамки, такие как ISO 27002, COSO и COBIT [8]. Эти рамки все еще слишком велики для управления и, как полагают, не способны поддерживать эффективность практики ИТ-аудита в современной бизнес-среде.

Цифровая трансформация позволит внутреннему контролю развиваться в сторону внутреннего контроля в режиме реального времени и в сторону подтверждения прогнозных данных, что еще больше ограничит риск растрат. Дальнейшее развитие аудита посредством цифровизации также повысит прозрачность годовой финансовой отчетности и позволит совету директоров принимать правильные решения. Наконец, технологическое развитие аудита может также позволить комитету по аудиту улучшить внутренние системы и процессы для подготовки бухгалтерской информации на основе рекомендаций аудиторов. Это также ограничило бы риск управления заработком директорами и улучшило бы корпоративное управление.

Внутренний контроль имеет фундаментальное значение для поддержания прозрачности в распространении информации о финансовом положении и результатах деятельности компании. В связи с этим качество внутреннего аудита имеет большое значение для повышения качества финансовой отчетности.

Результаты исследований и статистические данные других экспертов показывают, что цифровая трансформация имеет положительную связь с качеством внутреннего контроля и повышением качества финансовой отчетности. Важно опубликовать новые правила и законы, регулирующие использование цифровой трансформации для внутреннего аудита с целью обеспечения безопасности и защиты пользователей, использовать цифровую трансформацию во всех видах корпоративной деятельности для снижения затрат. Наконец, аудиторская профессия должна использовать свои стратегические пути и методы работы для адаптации к новому поколению технологий, иначе они столкнутся с проблемой, как оправдать свои затраты.

Цифровизация внутреннего контроля подразумевает нечто большее, чем выбор и внедрение нового инструмента и обучение его использованию; это использование цифровых технологий для изменения методов работы бизнеса или отдела и предоставления новых возможностей для создания стоимости компании.

Механизмы цифровой трансформации улучшают качество внутреннего контроля и повышают качество финансовой отчетности, существование эффективного отдела внутреннего аудита повышает эффективность и результативность организации и обеспечивает достоверность отчетов.

Необходимы новые правила и законы для управления цифровой трансформацией для обеспечения безопасности и защиты пользователей. Цифровая трансформация оказывает большое влияние на внутренний контроль. Профессия должна использовать свои стратегические пути и методы работы для адаптации к новому поколению технологий, иначе они столкнутся с проблемой, как оправдать свои затраты на внедрение цифровизации.

На сегодняшний день еще не решены все проблемы перехода на цифровизацию внутреннего контроля: внутренний контроль сталкивается с проблемами, связанными с изменениями в нормативных актах; с новыми рисками; вопросы целостности, надежности и безопасности данных [8].

Заключение

В заключении следует отметить, что исключение человеческого фактора, как основного риск-фактора внутреннего контроля, возможно благодаря цифровизации внутреннего контроля и использованию инновационных технологий в бизнес-среде.

Традиционные ручные системы, используемые для внутреннего контроля, не соответствуют непрерывному экономическому развитию в бизнес-среде; они должны быть основаны на цифровой трансформации.

Применение цифровых технологий в деятельности операционного аудита способствует предоставлению информации лицам, принимающим решения в компании.

Использование механизмов цифровой трансформации помогает внутреннему аудитору проводить комплексную оценку и готовить периодические отчеты, включающие наиболее важные наблюдения, обсуждать их с советом директоров, давать рекомендации и соответствующие корректирующие действия для улучшения качества финансовой отчетности.

Качество внутреннего контроля в свете цифровой трансформации способствует созданию стоимости компании и предоставлению предложений, советов и консультаций для постоянного совершенствования систем управления, что повышает качество финансовой отчетности.

Источники:

2. Материалы Deloitte. Блокчейн: как это работает. [Электронный ресурс]. URL: https://www2.deloitte.com/kz/ru/pages/strategy operations/solutions/blockchain.html (дата обращения: 01.08.2022).

3. Материалы Deloitte. Технология блокчейн повысит прозрачность цепочек поставок. [Электронный ресурс]. URL: https://www2.deloitte.com/kz/ru/pages/operations/articles/blockchain-supply-chain-innovation.html (дата обращения: 01.08.2022).

4. Международные профессиональные стандарты внутреннего аудита. [Электронный ресурс]. URL: https://www2.deloitte.com/us/en/pages/audit/articles/blockchain-and-internal-control-coso-perspective-risk.html (дата обращения: 27.07.2022).

5. Растегаева Ф.С., Пережогин И.С. Трансформация системы внутреннего контроля коммерческой организации в условиях цифровизации экономики // Креативная экономика. – 2020. – № 6. – c. 1091-1104.

6. Blockchain and internal control: The COSO perspective New risks and the need for new controls. [Электронный ресурс]. URL: https://www2.deloitte.com/us/en/pages/audit/articles/blockchain-and-internal-control-coso-perspective-risk.html (дата обращения: 25.07.2022).

7. Enron Scandal: The Fall of a Wall Street Darling. [Электронный ресурс]. URL: https://www.investopedia.com/updates/enron-scandal-summary/ (дата обращения: 24.07.2022).

8. Internal Audit in the Age of Disruption. [Электронный ресурс]. URL: https://www.theiia.org/en/content/articles/global-perspectives-and-insights/2018/internal-audit-in-the-age-of-disruption/ (дата обращения: 10.08.2022).

9. Mansor M. “Integrated internal audit model for effective internal auditing performance in nigerian tax administration” // Asian Journal of Economics, Business and Accounting. – 2018. – № 3. – p. 1-7.

10. PwC (2018). “State of the internal audit profession study. Moving at the speed of innovation: the foundational tools and talents of technology-enabled internal audit”. [Электронный ресурс]. URL: https://www. pwc.com/sg/en/publications/assets/state-of-the-internal-audit-2018.pdf (дата обращения: 10.08.2022).

11. Vial G. Understanding digital transformation: a review and a research agenda // Journal of Strategic Information Systems. – 2019. – № 28(2). – p. 118–144.

12. Nilly E. The Effects of Digital Transformation on Internal Controls. [Электронный ресурс]. URL: https://www.digitalistmag.com/finance/2019/10/21/effects-of-digital-transformation-on-internal-controls-06201061 (дата обращения: 21.08.2022).

13. McKinsey & Company «How COVID-19 has pushed companies over the technology tipping point—and transformed business forever». [Электронный ресурс]. URL: https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/how-covid-19-has-pushed-companies-over-the-technology-tipping-point-and-transformed-business-forever (дата обращения: 12.09.2022).

14. Городнова Н.В. Индустриальный интернет вещей в России: сущность и перспективы // Вопросы инновационной экономики. – 2022. – № 3. – doi: 10.18334/vinec.12.3.115150.

15. Сафиуллин М.Р., Савеличев М.В., Ельшин Л.А., Моисеев В.О. Блокчейн как составляющая макрогенерирующего кластера шестого технологического уклада // Вопросы инновационной экономики. – 2020. – № 3. – c. 1509-1522. – doi: 10.18334/vinec.10.3.110497.

16. Городнова Н.В. Применение искусственного интеллекта в бизнес-сфере: современное состояние и перспективы // Вопросы инновационной экономики. – 2021. – № 4. – c. 1473-1492. – doi: 10.18334/vinec.11.4.112249.

Подробнее об авторах:

Растегаева Фания Саитовна Россия, Москва

Россия, Москва

доцент кафедры «Бухгалтерский учет, аудит, статистика», доктор экономических наук

Финансовый университет при Правительстве Российской Федерации

Нафикова Раушания РадиковнаРоссия, Москва

магистрант

Финансовый университет при Правительстве Российской Федерации

Страница обновлена: 16.04.2024 в 22:34:25