Ретроспективный анализ фундаментальных факторов валютной динамики на мировых и национальных финансовых рынках

Евсин М.Ю.1, Макаров И.Н.2,1, Кореняко Е.А.3

1 Финансовый университет при Правительстве Российской Федерации (Липецкий филиал)

2 Череповецкий государственный университет

3 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Липецкий филиал), Россия, Липецк

Скачать PDF | Загрузок: 13 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 9 (Сентябрь 2022)

Цитировать:

Евсин М.Ю., Макаров И.Н., Кореняко Е.А. Ретроспективный анализ фундаментальных факторов валютной динамики на мировых и национальных финансовых рынках // Креативная экономика. – 2022. – Том 16. – № 9. – С. 3621-3636. – doi: 10.18334/ce.16.9.116227.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49710061

Цитирований: 1 по состоянию на 07.08.2023

Аннотация:

Предметом исследования выступают фундаментальные факторы, определяющие курс национальной валюты США. Доллар по всем фундаментальным факторам значительно переоценен. При этом в планах американского правительства на 2021-2022 годы реализация программ финансовой помощи домохозяйствам и дополнительные фискальные стимулы. Это безусловно ослабит доллар в долгосрочной перспективе, так как обернется увеличением дефицита бюджета и ростом внешних заимствований, необходимых для его покрытия. Авторами был проведён ретроспективный анализ динамики валютного курса доллара США на мировых рынках и разработаны сценарии динамики курса валют в режиме свободного рынка, что можно позиционировать в качестве элементов научной новизны работы. Статья предназначается студентам финансового профиля экономических направлений, преподавателям и исследователям.

Ключевые слова: доллар, финансовый рынок, денежная масса, девальвация

JEL-классификация: E41, F31, F33

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

На протяжении последних пяти лет, активно в научном сообществе обсуждается проблема «грядущей» девальвации доллара США. Инвесторов беспокоит масштабное вливание в экономику США свеже напечатанных и нечем не обеспеченных долларов, в качестве примера которых можно привести публикации, включенные в наш список литературы [1 - 25].

Так, например, начиная с июня 2020 года по январь 2021 года рост денежной массы в США ни разу не опустился ниже 22 % годовых.

«Данный процесс неизбежно разгонит инфляцию, понимая это ФРС США заранее изменил целевое значение по инфляции с 2 % до «в среднем 2 %»» [10]. По факту на октябрь 2021 года инфляция в США составляет 6,2%, такого показателя не было с 1990 года.

Доллар по всем фундаментальным факторам значительно переоценен. При этом в планах американского правительства на 2021-2022 годы реализация программ финансовой помощи домохозяйствам и дополнительные фискальные стимулы. Это безусловно ослабит доллар в долгосрочной перспективе, так как обернется увеличением дефицита бюджета и ростом внешних заимствований, необходимых для его покрытия.

Целью исследования является разработка теоретических подходов к решению вопроса: «Возможна ли девальвация доллара США по данным фундаментальных экономических факторов в 2021-2023 годах».

Основные методы исследования – это анализ и синтез открытых источников информации, путем корреляции данных с ценой доллара США.

Результаты. В статье оценена динамика влияния на курс доллара США, таких факторов как:

- ставка ФРС США;

- дефицит торгового баланса;

- внешний долг;

- индекс доллара.

Оценив эти факторы, пришли к выводу, что девальвация доллара США — это политика ФРС США. Этот процесс может развиваться по двум сценариям.

Первый сценарий – это управляемый плавный процесс, который не окажет сильного негативного влияния мировую экономику.

Второй сценарий – это возможность потери контроля со стороны ФРС над данным процессом. Последствия выразятся в следующем:

- быстро обесценит все мировые валютные резервы в долларах;

- падение доллара ударит и по финансовой стабильности Евросоюза. Причём стабильности уже чисто условной, так как долги самого ЕС превышают 18 трлн евро;

- сильнейший экономический кризис в Японии, которая серьезна привязана к экспорту в США, а также является самым большим держателем американского госдолга - 1,2 трлн долларов и множество других последствий.

Оценивая вероятность развития сценариев, можно сделать вывод о возможно третьем варианте, нечто среднее между первым и вторым.

Основная часть

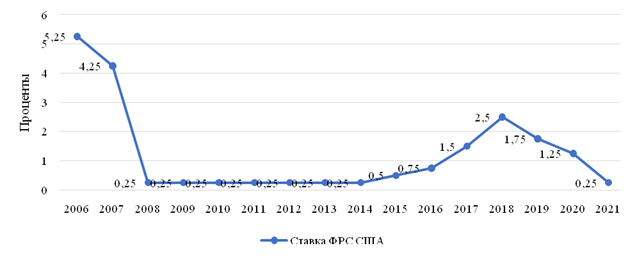

Кризис 2008 года обнажил структурные проблемы в мировой экономике и в частности в экономике США. Для спасения экономики ФРС снизила ключевую ставку до минимально возможного значения исходя из сложившейся рыночной ситуации, рисунок 1 [8].

«Результатом падения процентных ставок стали худшие экономические результаты с точки зрения, как занятости, так и ценовой стабильности, при этом цена таких результатов больше всего ложится на тех, кто меньше всего способен их вынести» отметил глава ФРС Джером Пауэлл [11].

Рисунок 1

Динамику ключевой ставки ФРС США

Источник: составлено авторами на основе данных [26, 27].

Source: compiled by the authors

Вторым важным фундаментальным шагом было запуск программы «количественного смягчения». «QE 1» (Quantitative Easing) была начата Федеральным Резервом США в ноябре 2008 г. в разгар мирового финансового кризиса и продолжалась до 2010 г. «QE 1» имела своей целью спасение крупных корпораций, банков и частных предприятий путем выкупа их обесценившихся долгов. За время действия программы ФРС выкупила ипотечных и других облигаций на сумму 1,7 трлн. USD [26, 27].

«QE 2» была объявлена ФРС США 2 ноября 2010 г. и предполагала покупку казначейских облигаций на сумму 600 млрд. долларов в течение 8 месяцев – по 75 млрд. USD в месяц [26, 27].

13 сентября 2012 г. – 15 марта 2014 г. Федеральный Резерв США запустил третью по счету программу количественного смягчения (QE 3) [26, 27].

15 марта 2020 г. – ФРС США запустил масштабную программу количественного смягчения QE 4 решение было принято на фоне грандиозного обвала американских фондовых индексов в феврале – марте 2020 г. [26, 27].

Это решении значительно превышает объем денежных вливаний в разгар мирового финансового кризиса (октябрь-ноябрь 2008 г.), когда для спасения рынков задействовали 1,2 трлн. USD. [26, 27].

Данные действия ФРС США привели к росту денежной массы. Так около 80 процентов всей долларовой массы, располагаемой сегодня напечатано с 2008 года [26, 27].

По данным ФРС США и Всемирного Банка объем денежной массы M0 в США вырос до 5206600 USD млн. (5206.6 млрд. USD) в декабре 2020. Максимальный уровень достигал 5206600 USD млн., а минимальный 48362 USD млн. [26, 27].

Следующими факторами давящими на доллар США являются дефицит торгового баланса и существенный внешний долг США. Дефицит торгового баланса США имеет отрицательную динамику уже многие годы.

Сокращение дефицита торгового баланса, наблюдаемое в 2018–2019 гг., прекратилось. Резко негативная динамика показателя продолжается с начала 2020 г. на волне закрытия экономики на фоне «коронакризиса» и более быстрых темпов восстановления промышленных сил основных торговых партнеров США. Импорт ежегодно превышает экспорт на 600-800 млрд долл., но такой дефицит можно покрыть только опять же, печатая доллары. Понимая данную проблему 8 марта 2018 года США начали торговую войну с Китаем, с целью снижения данного дефицита. Были введены пошлины на импорт стали из всех стран и 10% — на импорт алюминия [7].

Торговая война с Китаем не привела к снижению дефицита торгового баланса США. Для финансовых рынков облигаций текущее расширение торгового дефицита в теории служит негативным сигналом, поскольку увеличивает стоимость фондирования. Однако долгосрочные программы количественного смягчения ФРС США пока полностью нивелируют фактор риска.

Таким образом, прогноз по долговому рынку страны нейтральный.

А вот для рынка акций стремление к сокращению масштабного торгового дефицита посредством девальвации доллара может вылиться в дополнительный драйвер роста биржевых индексов. По сути, рукотворное падение защитной функции американской нацвалюты приведет к росту аппетита в рисковых инструментах.

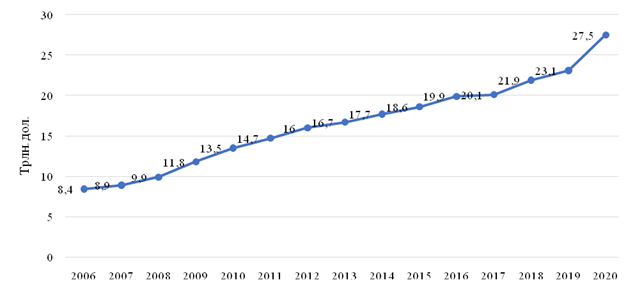

Следующим фактором, довлеющим над долларом – это рост государственного долга США, рисунок 2.

Рисунок 2

Рост государственного долга США

Источник: составлено авторами по открытым данным ФРС США и Всемирного банка [26, 27]

По оценке MarketWatch, почти 70% государственного долга принадлежит внутренним инвесторам: правительству, различным институтам (включая государственные и частные пенсионные фонды), ФРС, физическим лицам. Иностранцы владеют примерно 30 процентами US Treasuries.

Безусловными лидерами здесь являются Китай и Япония.

Преодолев отметку в 27 трлн долларов, к концу года его размер может достигнуть 30 трлн долларов. По данным Бюджетного управления Конгресса, по итогам 2020 года дефицит бюджета составил «рекордные» 3,4 трлн долларов [26, 27].

Учитывая развивающуюся динамику описанных выше фундаментальных факторов США, для сохранения статуса доллара в мировой финансовой системе и сохранения конкурентных позиций в мировой экономике с 2010 года начали девальвацию доллара.

Министр финансов Бразилии в 2010 г. использовал термин «валютные войны», говоря о проводимой ФРС политике количественного смягчения, которая, по его словам, привела к резкому укреплению национальных валют других стран [4].

Проблема валютных войн остается одной из самых актуальных и самых спорных тем в мировой экономике. И хотя финансовые регуляторы ведущих стран мира и высказывают свою приверженность рыночному формированию курсов валют, однако на деле готовы закрыть глаза на манипуляции обменными курсами. На рисунке 3 видна динамика доллара США к евро.

Рисунок 3

Динамика

доллара США к Евро

Источник: Агентство «Финновости» [Электронный ресурс] : https://finovosti.ru/quotes/EUR/USD/chart/total (дата обращения 27.03.2022)

Анализируя рисунок 3 можно увидеть тенденцию к девальвации доллара США к евро. В сентябре 2010 года президент Бразилии Гвидо Мантега объявил о начале валютной войны, курс доллара упал более чем на 10% примерно за три месяца. И на этом он не остановился, снизившись на 17% к июню 2011 года. В 2021 году доллар упал на 11% за восемь месяцев. Но Morgan Stanley считает, что он по-прежнему переоценен на 10%, а Citi прогнозирует рекордное падение на 20% в следующем году на фоне восстановления экономик и сохранения стимулов Федеральной резервной системы [26, 27].

На рисунке 4 более наглядна представлена цикличность укрепления и ослабления валюты к юаню.

Рисунок 4.

Динамика USD/CNY - Доллар США к Китайскому юаню

Источник: Агентство «Финновости» [Электронный ресурс] : https://finovosti.ru/quotes/EUR/USD/chart/total (дата обращения 27.03.2022)

Если отбросить 8-процентный скачок китайского юаня, то снижение валют развивающихся рынков с начала года все равно составляет 5%, а в некоторых из наиболее пострадавших от пандемии стран, таких как Бразилия и Турция, местные валюты упали на 25% и стоят ничтожно мало по сравнению с тем, что было десять лет назад.

Заключительным фактором, который оценим в нашем анализе это криптовалюты.

Криптовалюта - это цифровые деньги. Криптовалюты с момента создания успели занять существенное место на рынке. Ограниченный механизм эмиссии делает крипто валюту привлекательным для инвесторов.

За последние пять лет крипто валюта в той или иной форме была легализована в большинстве стран мира.

Следовательно, на криптовалюта приближается к золоту по своим защитным функциям на финансовом рынке.

Вложение в криптовалюту крупных компаний и готовность ее принимать в качестве оплаты косвенно свидетельствует о понимании крупного бизнеса в неустойчивом положении доллара США.

Рост стоимости криптовалюты до рекордных отметок в 2021 году за всю ее историю свидетельствует об активном интересе инвесторов.

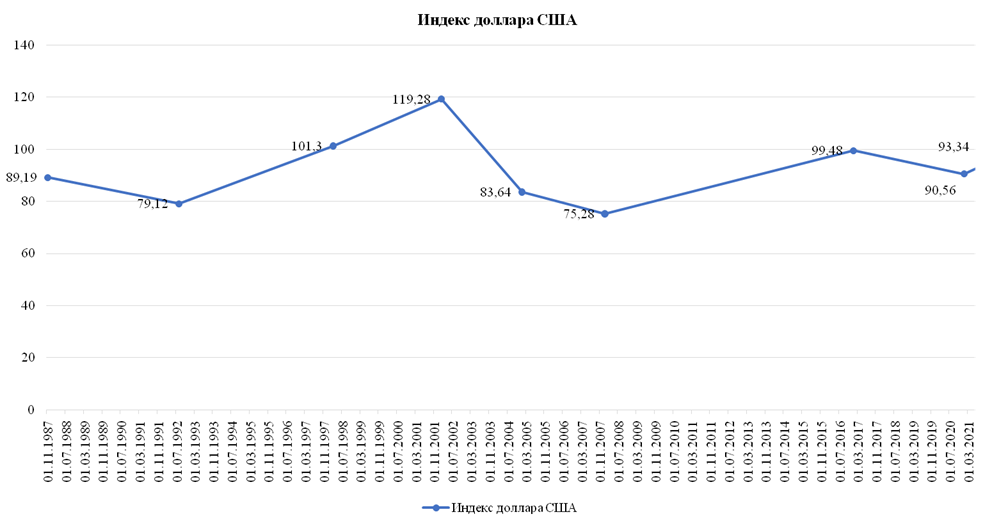

Итак, существует множество фундаментальных факторов, определяющих курс доллара США. В мировой практике существует инструмент учитывающий максимально возможное количество факторов, это индекс доллара США.

Индекс доллара США (USDX, DXY) — это индекс стоимости доллара США в сравнении с другими валютами.

Индекс доллара является отношением доллара США (USD) к корзине из шести иностранных валют. Учитывая наличие в своем составе евро, индекс доллара содержит в себе валюты, представленные 24 государствами. Максимальное значение было достигнуто в 1985 году, когда курс поднимался выше 150 п. Минимум пришелся на пик кризиса 2008 года в районе 71 п. [7]. Динамика индекса доллара США представлена на рисунке 5.

Рисунок 5. Долголетняя динамика Индекса доллара США

Источник: Источник: составлено авторами по открытым данным ФРС США и Всемирного банка [26, 27]

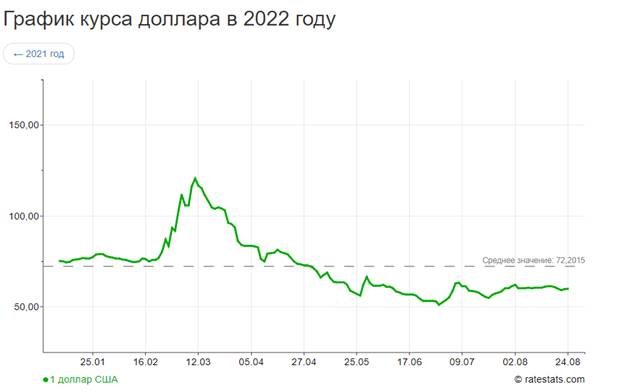

Поскольку наша работа носит характер ретроспективного анализа, спустя почти год после исследуемого периода мы можем заявить о высокой достоверности сделанного анализа и построенного на его основе сценарного прогноза.

Это подтверждается ниже приведенной динамикой валютной пары рубль/доллар, на которую, несомненно, оказали влияние и политические факторы, но которая, тем не менее, отражает и влияние фундаментальных моментов, связанных с характеристиками экономических систем двух стран.

Рисунок 6

Динамика Индекса доллара США за последний год

Источник: Портал RateStats.com [Электронный ресурс] : https://ratestats.com/dollar/2022/ (дата обращения 23.08.2022)

Заключение

Таким образом, девальвация доллара США — это политика ФРС США. Этот процесс может развиваться по двум сценариям.

Первый сценарий – это управляемый плавный процесс, который не окажет сильного негативного влияния мировую экономику.

Второй сценарий – это возможность потери контроля со стороны ФРС на данным процессом. Последствия выразиться в следующем:

- быстро обесценит все мировые валютные резервы в долларах;

- падение доллара ударит и по финансовой стабильности Евросоюза. Причём стабильности уже чисто условной, так как долги самого ЕС превышают 18 трлн евро;

- сильнейший экономический кризис в Японии, которая серьезна привязана к экспорту в США, а также является самым большим держателем американского госдолга - 1,2 трлн долларов и множество других последствий.

Оценивая вероятность развития сценариев, можно сделать вывод о возможно третьем варианте, нечто среднее между первым и вторым.

Так, оценив действия инвесторов в долговые ценные бумаги США, можно сделать вывод, что основным фактором, который сдерживает девальвацию доллара США, это вера инвесторов и спрос в мире на доллары.

Стоит отметить, что вера инвесторов снижается.

Так на протяжении 2015-2021 годов инвестиции в доллар (в государственный долг) США начали набирать устойчивую тенденцию к снижению.

Таким образом, США в любом случае придется "ронять" доллар: это важно для сокращения торгового дефицита. И это, возможно, единственный способ для Байдена восстановить экономику.

Следовательно, основываясь на проведенном анализе фундаментальных факторов вопрос девальвации доллара США, в 2021-2023 году определен действиями ФРС США. Девальвация будет иметь устойчивый умеренный характер.

Источники:

2. Евсин М.Ю., Рыбина И.А. Отрицательные ставки центральных банков как фактор трансформации мировой финансовой системы в ожидании кризиса // Финансы и кредит. – 2020. – № 2(794). – c. 316-326. – doi: 10.24891/fc.26.2.316.

3. Бубенко Е.А. Построение индекса меновой ценности доллара США на основе стабильной агрегированной валюты // Управление экономическими системами: электронный научный журнал. – 2013. – № 5(53). – c. 16.

4. Кайгородова А.А. К вопросу о роли доллара США в мировой валютной системе // Синтез науки и общества в решении глобальных проблем современности: Сборник статей по итогам Всероссийской научно-практической конференции Сборник статей подготовлен на основе докладов Всероссийской научно-практической конференции. Пермь, 2019. – c. 156-159.

5. Козырь Н.С., Злыденко Н.И. Валютные войны или конкурентная девальвация: сценарные перспективы // Национальные интересы: приоритеты и безопасность. – 2015. – № 30(315). – c. 48-60.

6. Колпак Е.П. Смирнова Т.А. Петрова И.С. Ерилина И.И. О динамике ВВп и денежной массе США // Молодой ученый. – 2016. – № 14(118). – c. 341-347.

7. Кукс А.В. Анализ взаимосвязи макроэкономической ситуации в России и курса доллара США // Наука и Мир. – 2017. – № 4-2(44). – c. 59-64.

8. Качур А.А. Влияние основных макроэкономических показателей США и стран еврозоны на изменение курса евро/доллар США // Управление экономическими системами: электронный научный журнал. – 2012. – № 3(39). – c. 22.

9. Мусаев З.С.-А. Влияние индекса доллара на капитализацию рынка и возможное использование его в оценке затрат на капитал // Экономика и предпринимательство. – 2017. – № 12-4(89). – c. 53-60.

10. Назаренко В.С. Политика количественного смягчения как стимул экономического роста: анализ опыта ЕЦБ и ФРС США // Россия: от кризиса к устойчивому развитию: ресурсы, ограничения, риски: Финансы, экономика и управление: проблемы, тенденции и перспективы развития в условиях нестабильности: материалы ежегодной межвузовской региональной научно-практической конференции студентов, магистрантов и аспирантов, в рамках VIII Международного научного студенческого конгресса. 2017. – c. 270-273.

11. Пушкарев Д.В. Госдолг США - чья это проблема // Вопросы устойчивого развития общества. – 2021. – № 6. – c. 174-182. – doi: 10.34755/IROK.2021.77.82.164.

12. Роуз К. Война валютных девальваций // Мир перемен. – 2016. – № 3. – c. 100-109.

13. Смирнова В.В. Финансовая платежеспособность китая, США и России: современные методы и оценки // Финансы и кредит. – 2018. – № 11(779). – c. 2425-2441. – doi: 10.24891/fc.24.11.2425.

14. Федотов Д.Ю. Девальвация национальной валюты и экономическая безопасность государства // Финансы и кредит. – 2021. – № 11(815). – c. 2442-2464. – doi: 10.24891/fc.27.11.2442.

15. Филатов Е.А. Прогноз начала фундаментального глобального финансово-экономического кризиса третьего тысячелетия // Управление экономическими системами: электронный научный журнал. – 2019. – № 10(128). – c. 35.

16. Черкасов В.Ю. Концевич О.В. США: рынок федеральных фондов в условиях избытка ликвидности и перспектива монетарной политики // Аудит и финансовый анализ. – 2020. – № 1. – c. 243-251. – doi: 10.38097/AFA.2020.39.92.035.

17. Чувихина Л.Г. Перспективы доллара США как мировой валюты XXI века // Вестник Российского государственного торгово-экономического университета (РГТЭУ). – 2014. – № 1(81). – c. 51-58.

18. Чжан М. Баланс ФРС, политика «Количественного смягчения» и политика «количественного сжатия» // Экономика и социум. – 2019. – № 6(61). – c. 928-930.

19. Якунин С.В., Андронов И.И. Теория и практика девальвации валют // Финансовая аналитика: проблемы и решения. – 2015. – № 47(281). – c. 2-12.

20. Якушин А.П. Роль индекса доллара в построении новой архитектуры Российского финансового рынка // Проект для России: Сборник статей участников VII Международного научного студенческого конгресса. Москва, 2016. – c. 570-572.

21. Звягинцев А.И. О контроле хаотичной динамики на валютном рынке // Экономические отношения. – 2019. – № 3. – c. 2349-2366. – doi: 10.18334/eo.9.3.41137.

22. Дорохольский В.В. Роль трендовых индикаторов при принятия инвестиционных решений на валютном рынке // Экономические отношения. – 2015. – № 3. – c. 37-41.

23. Курочкин А.В. Макрорегиональные траектории инновационного развития: североамериканская и североевропейская модели // Вопросы инновационной экономики. – 2019. – № 4. – c. 1227-1238. – doi: 10.18334/vinec.9.4.41298.

24. Колесников В.В., Панкратова Е.А. Региональные направления развития российско-американских отношений на примере европейской системы безопасности // Экономические отношения. – 2019. – № 1. – c. 27-32. – doi: 10.18334/eo.9.1.39734.

25. Лещенко Ю.Г., Хазалия И.Д. Валютная стоимость американского доллара как ключевой фактор обеспечения национальной безопасности США // Экономическая безопасность. – 2021. – № 2. – c. 291-308. – doi: 10.18334/ecsec.4.2.111881.

26. Сайт Всемирного Банка. [Электронный ресурс]. URL: https://www.vsemirnyjbank.org/ru/home (дата обращения: 23.08.2022).

27. The Federal Reserve Board of Governors in Washington DC. Federalreserve.gov. [Электронный ресурс]. URL: https://federalreserve.gov (дата обращения: 23.08.2022).

28. Портал RateStats.com. [Электронный ресурс]. URL: https://ratestats.com/dollar/2022 (дата обращения: 23.08.2022).

Подробнее об авторах:

Евсин Максим Юрьевич Россия, Липецк

Россия, Липецк

кандидат экономических наук, доцент, доцент кафедры «Экономика и финансы»

Финансовый университет при Правительстве Российской Федерации (Липецкий филиал)

Макаров Иван Николаевич

доктор экономических наук, профессор профессор кафедры «экономика и управление»

профессор кафедры «Менеджмент и общегуманитарные дисциплины»

Череповецкий государственный университет

Финансовый университет при Правительстве Российской Федерации (Липецкий филиал)

Кореняко Елена АлександровнаРоссия, Липецк

кандидат экономических наук, доцент кафедры «Экономика и финансы»

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Липецкий филиал)

Страница обновлена: 17.11.2023 в 08:31:10