Тренды в формировании инвестиционных предложений для домохозяйств

Пашкеев А.В.1

1 Казанский федеральный университет, Россия, Казань

Скачать PDF | Загрузок: 16

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 9 (Сентябрь 2022)

Цитировать:

Пашкеев А.В. Тренды в формировании инвестиционных предложений для домохозяйств // Креативная экономика. – 2022. – Том 16. – № 9. – С. 3653-3666. – doi: 10.18334/ce.16.9.116211.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49710064

Аннотация:

В статье рассмотрены основные проблемы формирования инвестиционных предложений для домохозяйств. Предлагается к рассмотрению авторская позиция необходимости изучения трендов, определяющих формирование предложения на финансовом рынке и перспективы их реализации в российских условиях. Определено, что основными глобальными трендами для финансового рынка в целом и России в частности, является диджитализации и социальные процессы, связанные со вторым демографическим переходом. Сделан вывод, что основными драйверами развития финансового рынка являются технические решения, активно интегрируемые в экосистему финансовых компаний и клиент ориентированная стратегия, ориентированная на формирование лояльности новых форматов домохозяйств с очевидным доминированием женского населения в России.

Ключевые слова: тренды, домохозяйства, формирование инвестиционных предложений

JEL-классификация: E70, G11, G40

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Интеграция российского финансового рынка с мировым финансовым рынком, не смотря на вводимые санкции и ограничения, остается достаточно высокой. Исторически так сложилось, что развитие российского финансового рынка прошедшие 20 лет шло ускоренными темпами. При этом развитие отдельных его сегментов, например, банковского сектора шло по пути интеграции наиболее инновационных технологий доступа и обслуживания клиентов. Так в отчете 2020 года о цифровизации коммерческих банков от компании Deloitte, Россия вошла в топ-10 стран-лидеров по уровню развития цифрового банкинга. [1]

Одним из проактивных методов является анализ трендов, позволяющий оценить перспективы и приложить усилия в рамках той тенденции, которая набирает оборот. Следование трендам позволяет предпринимателям быстрее находить инвесторов для реализации проектов, точнее формировать ценностное предложные при разработке продукта, а потребитель, понимая, что товар или услуга у всех на слуху, быстрее принимает решение о покупке.

Когда речь идет об инвестиционных трендах, то, как правило, рассматриваются тенденции, которые будут доминировать в ближайшей перспективе и позволяющие заработать инвестору либо на разнице цены купли-продажи, либо на доходности конкретного инструмента. В финансовом анализе, тренд это основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей отдельных периодов. [2]

«Социальные или экономические явления могут возникать под воздействием тренда, а могут выступать в качестве силы, создающей и усиливающей тренд» [3], это мнение Илья Литвиненко очень точно, на наш взгляд, отражает проблему формирования инвестиционных предложений для домохозяйств.

Однако, тренд долговременный (вековой) – это долговременная тенденция в экономическом развитии, охватывающем 25, 50, 100 лет. [4]

Соответственно рассмотрение вопроса о трендах, определяющих формирование предложения на финансовом рынке, на наш взгляд, должно включать анализ глобальных трендов, затрагивающих финансовый рынок. Целью исследования является определение наиболее важных для современных домохозяйств глобальных трендов и оценка возможности их реализации в российских условиях. Научная новизна: обосновано решение по формированию инвестиционных предложений для домохозяйств с учетом второго демографического перехода и демографического прогноза для России.

Основная часть

Многие современные тенденции на финансовом рынке возникают благодаря изменению применяемых технических решений и более пристального внимания со стороны финансовых организаций к запросу клиентов. [5] Эти два направления определяют вектор развития ключевых тенденций на финансовом рынке. [6, с.1-4] Рассмотрим направления развития, связанные с применением новых технических решений и их адаптации под особенности формирования, учета и предоставления финансовых услуг домохозяйствам более подробно.

Во-первых, одной из глобальных тенденций, определяющей развитие финансовых услуг является процесс трансформации бизнеса при помощи внедрения современных технологий и инструментов или диджитализации. [7]

В сфере разработки, реализации и потребления финансовых услуг можно выделить три основных субъекта, а именно, государство, финансовые институты (в первую очередь банки) и домохозяйства. Каждый из субъектов по разному воспринимает и реагирует на технологические новинки, но не реагировать на глобальный тренд они не могут.

Например, интеграция существующих финансовых систем и технологии блокчейн, позволит банкам проводить безопасные (в сочетании с технологиями биометрической идентификации клиентов), но при этом более эффективные и низко затратные транзакции. В частности, разрабатывать эффективные торговые платформы, платежные системы и механизмы обмена, как межбанковской информацией, так и внутри одной экосистемы банка (между собственно банком, аффилированной с ним страховой компанией, НПФ, инвестиционной компанией и др.).

Дальнейшее совершенствование технологического стека в финансовой сфере предполагает переход на облачные технологии, что также связано с применением блокчейна. Именно облачные технологии позволяют повысить эффективность отдельных комплаенс-функций банка, объединенных на одной платформе. [8, с.94]

Кроме того, рост спроса на цифровые услуги определяют и домохозяйства. [9, с.58-61] Это обусловлено как приходом на рынок нового поколения пользователей (для России это относительно большая когорта тех, кому сейчас 35-45 лет), так и опасениями членов домохозяйств к личным контактам ввиду пандемии. [10, с.2050-2053] Облачные платформы позволяют быстро масштабировать традиционные услуги финансовых посредников и разрабатывать новые продукты. [11, с.317-332 ]

По оценкам исследовательской компании International Data Corporation (IDC) [12], к 2025 году объем расходов на облачные сервисы в мире превысят 1,3 триллиона долларов. Например, компания International Business Machines разработала специализированный сервис IBM Cloud for Financial Services [13], ориентированный на сферу предоставления финансовых услуг с учетом специфических запросов на обеспечение безопасности проводимых операций и возможности быстрой идентификации и проведения операций при одновременном обращении множества пользователей.

Опрос 2021 года от Harris Poll и Google Cloud показал, что из 1300 лидеров в сфере финансовых услуг из США, Канады, Франции, Германии, Великобритании, Гонконга, Японии, Сингапура и Австралии большая часть, а именно 83% банков и инвестиционных компаний, используют облако как часть своей основной вычислительной инфраструктуры, ориентируясь как правило на таких поставщиков облачных вычислений как Google, Microsoft и Амазона [14]. Только 12% компаний из числа опрошенных в настоящее время используют мульти облачную стратегию.

Позиция государства в вопросах активного внедрения технологии блокчейн и облачных ресурсов не так однозначна. С одной стороны эффективная реализация контрольной и надзорной функции в сфере финансов через регулятор предполагает, что и центральные банки стран (или структуры, выполняющие их роль) должны упаковывать свои процессы с помощью современных технологий. С другой стороны, опасения регуляторов, связанные с возможностью возникновения системных рисков ввиду глубокой зависимости крупнейших игроков на финансовом рынке от одного провайдера облачных сервисов, позволяют предположить, что в перспективе мульти облачная стратегия будет обязательной для национальных финансовых структур. Кроме того, остается острым вопрос правового доступа, а также сохранения конфиденциальной информации, полученной от участников сделок на финансовом рынке т.к. применение новых технологий принципиально меняет сам формат сбора, хранения и доступа к персональной информации клиента. В связи с этим можно предположить, что потребуется внесение изменений в действующую систему нормативно-правового регулирования отношений на финансовом рынке и формирование новой архитектуры правоприменительной практики.

Сам тренд диджитализации всегда вызывал много споров и дискуссий на предмет замены человека машинами и необходимости поиска новых форм занятости. Однако современная экономика услуг, основанная на факте активных коммуникаций в системе «человек-человек», предполагает, что вырастет запрос на общение людей друг с другом. Не смотря на то, что именно сфера банковских услуг чрезвычайно активно интегрирует технические новинки, позволяющие избавиться от занятости человека рутинными процессами, в частности кассовое обслуживание клиентов заменяется электронными системами «клиент – банк», растет запрос на частное консультирование по вопросам инвестиций. Повсеместно регуляторами стран (например, Комиссией по ценным бумагам и биржам (SEC), Центральным банком РФ (ЦБ РФ) и др.) фиксируется рост профессиональной деятельности в этой сфере. В частности, на американском рынке в 2021 году отмечается 47% рост количества зарегистрированных инвестиционных консультантов (RIA). На российском рынке в реестре инвестиционных советников [15] в 2020 году числилось всего 95 юридических и физических лиц, в 2021 году их число выросло на 27% (131), а на апрель 2022 года в реестре появилось уже 176 зарегистрированных инвестиционных советников. Таким образом, за полтора года рост составил 54%.

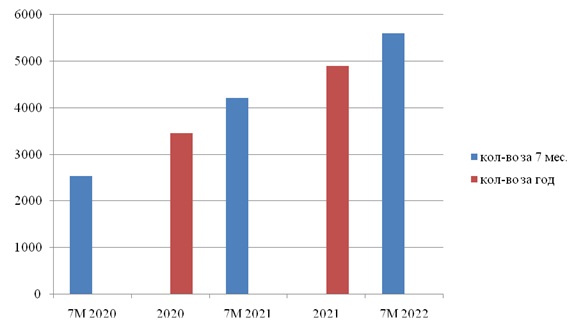

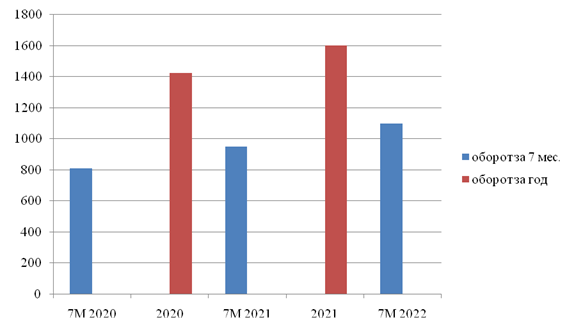

Другой актуальный вопрос — это объем капитала, переданный домохозяйствами на профессиональное управление с фидуциарной ответственностью. Данные по всему российскому рынку отсутствуют, но показатели, представленные Московской биржей [16], рисунок 1-3 как по итогам 2020-21 годов, так и на отчетную дату июль 2020-2022 годов, свидетельствуют о более чем двойном росте числа индивидуальных инвестиционных счетов (ИИС) [17, с.49-57] на площадке (+3,1 млн. счетов). В общей сложности, по данным на июль 2022 года, россияне открыли более

Рисунок 1. Данные по количеству открытых ИИС на Московской бирже, тыс.шт. [19]

Рисунок 2. Данные по обороту по ИИС на Московской бирже, млрд. руб. [19]

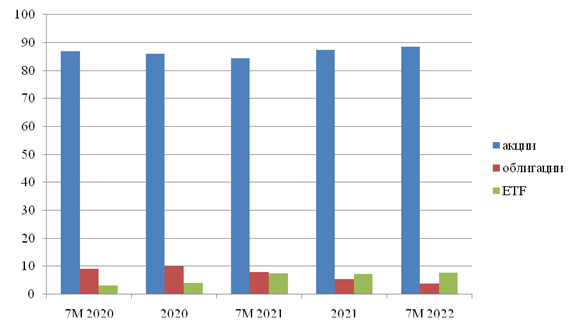

Рисунок 3. Доля в суммарном обороте по ИИС на Московской бирже в разрезе видов ценных бумаг, % [19]

5,6 млн. ИИС, суммарный оборот по которым составил 1,1 трлн. рублей, при этом доля в суммарном обороте по ИИС в разрезе видов ценных бумаг на 88,5% состоит из акций, 3,8% облигаций и 7,7% сделки с биржевыми фондами. [18] По данным на американском рынке RIA в 2020 году работали с более чем 60 миллионам клиентов в США, а объем капитала составил 110 триллионов долларов.

Еще одним трендом, который предопределяет социальные процессы в обществе и формирует целый набор направлений развития, в том числе предоставление финансовых услуг домохозяйствам, является второй демографический переход. Демографический переход характеризуется, во- первых, ростом продолжительности жизни населения, а во- вторых, более поздним обзаведением детьми семьями (в самом широком смысле, в том числе неполными семьями, семьями не в первом браке, включающие детей от предыдущих браков, появление детей без создания семьи и др.) [20]. И тот, и другой процесс предполагает активное вовлечение в трудовую деятельность и полное погружение в нее на долгие годы, при одновременном понимании, что обеспеченная старость и период появления детей предполагает наличие финансовых ресурсов, позволяющих не снижать текущее качество жизни и качество жизни будущего поколения (вложения в образование, развитие. здоровье ребенка и др.) [21, с. 1021].

Анализ пирамиды возрастно-полового состава России на 1 января 2022 года, представленный на специализированном ресурсе [22], а также прогноз возрастно-полового состава России в ближайшие 30 лет, наглядно демонстрирует, что в России, с сорокалетнего возраста формируется устойчивый гендерный перекос в сторону женщин. На наш взгляд, этот факт не может не остаться без пристального внимания со стороны финансовых структур. В формировании инвестиционных предложений для домохозяйств должны появиться продукты, отвечающие запросам женщин.

Это могут быть продукты, ориентированные на вовлечение женщин в процесс инвестирования из самой молодой страты российского общества, а именно поколения, родившегося в этом столетии, а также разработка линейки персональных предложений для женщин из второй по численности страты российского общества, тех, кому сейчас приблизительно 35-45 лет.

Данные, собранные ЦБ РФ по результатам опроса крупнейших брокеров, обслуживающих всю совокупность инвесторов-физических лиц, позволяют выделить некоторые особенности инвестиционной активности россиян, в том числе по гендерному признаку. Так данные, представленные двадцатью девятью брокерскими организациями, свидетельствуют, что старт

интереса к фондовому рынку и его инструментам приходится на возрастную группу от 20 до 40 лет. При этом, средний стартовый портфель инвестора – физического лица, представляющего инвестиционные интересы домохозяйства впервые, не превышает 100 тыс. рублей.

Анализ активности частных инвесторов показал, что более половины клиентов старше 30 лет получали прибыль от своих вложений, а молодежь до 20 лет, как правило, чаще теряла средства, направленные на инвестиции. При этом в исследовании отмечается, что чем старше инвесторы, тем больше их счет и выше степень диверсификации их портфелей. [23, с.1153-1161] Как правило, активные инвесторы в возрасте от 40 до 50 лет используют максимальный спектр финансовых инструментов. Кроме того, на спектр предпочтений по инструментам оказывает влияние финансовые возможности физического лица. Если в небольших портфелях до 10 тыс. рублей в среднем находится два актива, то наиболее крупные портфели от 100 млн. рублей могут насчитывать до 18 инструментов. На долю таких состоятельных клиентов приходится 36,4% совокупных активов физических лиц, что составляет 0,05% от всех частных инвесторов в России.

В разрезе гендерных предпочтений было отмечено, что большая уверенность мужчин по сравнению с женщинами в отборе инструментов для инвестирования определила тот факт, что по итогам 2021 года мужчины чаще проявляли интерес к иностранным ценным бумагам, больше совершали маржинальных сделок, но при этом их положительный доход был не выше, чем у женщин. Как отмечается в исследовании, средний размер портфеля женщин и мужчин сопоставим. [24]

Выводы

Анализ трендов, определяющих формирование предложений на финансовом рынке, ориентированных на домохозяйства, показал, что и в России, и за рубежом основными драйверами являются технические решения, активно интегрируемые в экосистему финансовых компаний и клиент ориентированная стратегия для удержания и формирования лояльности домохозяйств. Среди наиболее значимых тенденций технического стека развития финансовых услуг является применение технологий блокчейна, облачных сервисов, позволяющих быстро масштабироваться и предлагать новые продукты.

В сложившихся условиях, когда домохозяйства в значительной мере ограничены временем самостоятельного и скрупулёзного анализа на рынке предложений финансовых услуг и необходимостью принятия стратегических, долговременных финансовых решений, набирает спрос на услуги профессиональных инвестиционных консультантов и советников. Активное формирование домохозяйств из числа миллениалов и зумеров с очевидным доминированием женского населения в России определяет, что ориентир финансовых компаний на поддержание интереса и формирование лояльности этой категории клиентов требует от них разработку как продуманной линейки продуктов, сервисов, так и формирование понятных инвестиционных продуктов или портфелей продуктов, позволяющих минимизировать/устранить риски при пользовании услугами.

Источники:

2. Словарь. Finam.ru. [Электронный ресурс]. URL: https://www.finam.ru/dictionary/wordf02E72 (дата обращения: 11.02.2022).

3. Словарь трендвотчера: что такое тренд и как он распространяется. Trends.rbc.ru. [Электронный ресурс]. URL: https://trends.rbc.ru/trends/futurology/60798b539a79475149b2bb36 (дата обращения: 11.02.2022).

4. Большой экономический словарь. Rus-big-economic. [Электронный ресурс]. URL: https://rus-big-economic-dict.slovaronline.com/search?s=%D1%82%D1%80%D0%B5%D0%BD%D0%B4 (дата обращения: 11.02.2022).

5. 7 Ключевых тенденций в отрасли финансовых услуг. Explodingtopics.com. [Электронный ресурс]. URL: https://explodingtopics.com/blog/financial-trends (дата обращения: 04.03.2022).

6. Burke M., Fry J. How Easy is it to Understand Consumer Finance? // Economics Letters. – 2019. – p. 1-4. – doi: 10.1016/J.ECONLET.2019.01.004.

7. Екатерина Шульман лекция - Будущее России. Youtube.com. [Электронный ресурс]. URL: https://www.youtube.com/watch?v=27NZlVWhE1k (дата обращения: 20.07.2022).

8. Жданович В.В. Трансформация регулирования банковской деятельности в условиях развития цифровых технологий. / 08.00.10 – Финансы, денежное обращение и кредит дисс. на соискание ученой степени к.э.н. - Москва, 2021. – 208 c.

9. Разумовская Е.А., Разумовский Д.Ю. Подходы к оценке оптимальности структуры финансовых ресурсов домохозяйств и финансовой грамотности населения // Финансы. – 2020. – № 1. – c. 57-64.

10. Туруев И.Б. Финтех - новое измерение для финансовых институтов: проблемы и их решение // Финансы и кредит. – 2020. – № 9(801). – c. 2049-2076. – doi: 10.24891/fc.26.9.2049.

11. Ричард Талер Новая поведенческая экономика. Почему люди нарушают правила традиционной экономики и как на этом заработать. / 2-е издание. - М.: Бомбора, 2021. – 384 c.

12. Официальный сайт компании International Data Corporation. [Электронный ресурс]. URL: https://www.idc.com/cis_eng?tab=news (дата обращения: 23.06.2022).

13. Ускорьте внедрение инноваций и удовлетворите свои потребности в области безопасности и соответствия требованиям. Ibm.com. [Электронный ресурс]. URL: https://www.ibm.com/cloud/financial-services (дата обращения: 20.07.2022).

14. Банки предпринимают шаги по снижению потенциальных рисков облачных вычислений, опрос Google. Reuters.com. [Электронный ресурс]. URL: https://www.reuters.com/technology/banks-take-steps-reduce-potential-cloud-computing-risks-google-survey-2021-08-12 (дата обращения: 10.03.2022).

15. Единый реестр инвестиционных советников. Cbr.ru. [Электронный ресурс]. URL: https://www.cbr.ru/registries (дата обращения: 26.05.2022).

16. ЦБ усилит контроль за роботами-советниками для частных инвесторов. Naufor.ru. [Электронный ресурс]. URL: https://naufor.ru/tree.asp?n=21643 (дата обращения: 17.05.2022).

17. Беломытцева О.С. К вопросу об эффективности индивидуальных инвестиционных счетов в РФ // Налоги и налогообложение. – 2020. – № 5. – c. 47-60. – doi: 10.7256/2454-065X.2020.5.33585.

18. Оборот по ИИС на Московской бирже с начала года превысил 1 трлн рублей. Moex.com. [Электронный ресурс]. URL: https://www.moex.com/n50538/?nt=106 (дата обращения: 28.07.2022).

19. Данные Московской биржи. Moex.com. [Электронный ресурс]. URL: https://www.moex.com/ru/news (дата обращения: 20.07.2022).

20. Вишневский А.Г. Демографический переход и гипотеза гиперболического роста населения // Демографическое обозрение. – 2018. – № 1. – c. 64-105.

21. Журавлёва Т.А., Зубанова А.Е. Анализ потребления домохозяйств в России в условиях цикличности // Национальные интересы: приоритеты и безопасность. – 2021. – № 6(399). – c. 1008-1028. – doi: 10.24891/ni.17.6.1008.

22. Пирамида населения Российская Федерация в 2022 году. Population-pyramid.net. [Электронный ресурс]. URL: https://population-pyramid.net/ru/pp/%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%B0%D1%8F-%D0%A4%D0%B5%D0%B4%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D1%8F.

23. Галустян М.Ж., Сычева И.В. Формирование портфеля частного инвестора на фондовом рынке // Финансы и кредит. – 2020. – № 59797). – c. 1151-1169. – doi: 10.24891/fc.26.5.1151.

24. Портрет клиента брокера. Cbr.ru. [Электронный ресурс]. URL: http://www.cbr.ru/StaticHtml/File/131632/Portrait_client_broker.pdf (дата обращения: 20.01.2022).

Подробнее об авторе:

Пашкеев Анатолий Викторович Россия, Казань

Россия, Казань

аспирант Института управления, экономики и финансов

Казанский федеральный университет

ORCID: 0000-0002-0253-4749

Страница обновлена: 17.11.2023 в 08:31:17