Инфляция официальная и потребительская: как понять разницу и защититься?

Дудкина К.А.1, Конягина М.Н.1

1 Санкт-Петербургский государственный морской технический университет

Скачать PDF | Загрузок: 1 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 8 (Август 2022)

Цитировать:

Дудкина К.А., Конягина М.Н. Инфляция официальная и потребительская: как понять разницу и защититься? // Креативная экономика. – 2022. – Том 16. – № 8. – С. 2935-2948. – doi: 10.18334/ce.16.8.115247.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49397053

Цитирований: 1 по состоянию на 31.03.2023

Аннотация:

В статье авторы исследуют популярную и дискуссионную тему потребительской инфляции. На основании исследования статистики официальной и потребительской инфляции они выясняют причину их разницы и разрабатывают видение сдерживания роста инфляции. В процессе исследования проведено сравнение понятия потребительской (личной) инфляции и официальной инфляции, визуализирована и сопоставлена динамика каждого из показателей за период в несколько месяцев, выявлены причины несоответствия между официальной и личной инфляцией, предложены подходы к снижению потребительской инфляции и элементарные средства финансовой грамотности, позволяющие ее контролировать. Подтверждено, что потребительская инфляция довольно резко отличается от официальных показателей, что обусловлено как стилем жизни, занятиями, так и возрастом человека и связано с его расходами. При этом часто есть резервы для снижения расходов, чего для контроля над личной инфляцией недостаточно. Следует сбережения трансформировать в капитал, что воздействует на показатель потребительской инфляции.

Ключевые слова: инфляция, потребительская инфляция, личная инфляция, денежно-кредитная политика, личные расходы, потребительская корзина, доходы граждан

JEL-классификация: E31, P24, E32

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Первое полугодие 2022 года ознаменовалось высокой волатильностью цен. Скачек официальной инфляции комментировали глава Банка России, министр финансов, эксперты. Средства массовой информации обратили внимание на существенную разницу между официально публикуемыми данными и информацией, поступающей от граждан, которые возмущались небывалым расхождением их личных расчетов и данных Центрального банка Российской Федерации. Комментарии официальных лиц не устраивают домохозяйства, т. к. не дают четкого ответа на вопросы о причинах таких небывалых различий и способах защиты своих доходов и скромных накоплений от обесценивания. Авторы хотели бы на несложном примере описать свое видение ситуации, почеркнув, что они не дают никаких советов по размещению денежных средств гражданам.

Для каждого не секрет, что цены на привычные для нас товары и услуги постоянно изменяются. Если вернуться на несколько лет назад и сравнить цены на наши любимые товары с текущими, то можно заметить, что они претерпели изменения, как правило, в большую сторону. Такие изменения происходят из-за инфляции, которая представляет собой устойчивый рост цен потребляемых товаров и услуг за определенный промежуток времени. Инфляция сопровождается процессом, когда доходы граждан не успевают увеличиваться в соответствии с ростом цен на необходимые им товары и услуги, рискуя не в полной степени покрыть базовые потребности малоимущего населения. Федеральная служба государственной статистики России [19] (далее – Росстат) ежемесячно фиксируют и регулярно публикует официальные показатели инфляции по всей стране. На эту статистику опирается и Центральный банк Российской Федерации (ЦБ РФ) в своих прогнозах и корректировке денежно-кредитной политики. Однако далеко не всегда официальные значения инфляции совпадают с мнением граждан, их наблюдениями за своими расходами, личным стандартным набором товаров и услуг, потребляемых ежемесячно, а именно - с потребительской (личной) инфляцией.

Эта проблема особенно касается граждан, приезжающих из других регионов, не относящихся пока к высоко квалифицированным трудовым ресурсам и не имеющих возможности зарабатывать в течение полного рабочего дня. К самым типичным представителям этой группы людей относятся иногородние студенты, обучающиеся на бюджетной форме и самостоятельно зарабатывающие на свою жизнь. Именно по их доходам инфляция «бьет» довольно серьезно, что и заставило авторов обратиться к потребительской инфляции студента в качестве предмета исследования, рассчитываемой по его личной потребительской корзине и ежемесячным расходам.

К настоящему времени опубликовано немало работ, посвященных вопросам инфляции, причинам ее возникновения, последствиям для экономики страны и методам, направленным на борьбу с ней. Так в своей статье Х. Х. Астамирова и Ф. М. Шахаева [4] утверждают, что рост цен на товары и услуги и обесценивание денег не являются точным определением инфляции, а лишь становятся ее результатом. Более точное определение инфляции связано с избытком денег в денежном обращении. Авторы статьи видят исключительно негативные последствия инфляции, оказывающие пагубное воздействие на экономическую и социальную жизнь общества и государства в целом. В противоположность им высказываются К. Х. Ильясова и соавторы [11], которые предлагают увидеть полезность фактора инфляции и предлагают использовать его на благо экономики.

Н. П. Андреенков [3] посвящает свою статью изучению причин возникновение инфляции во время коронакризиса в период 2020–2021 годов как в России, так и во всем мире, анализируя действия национальных центральных банков разных стран в области денежно-кредитной политики, направленной на снижение уровня инфляции.

При помощи эконометрического моделирования С.А. Мицек и Е.Б. Мицек [14] интерпретируют зависимость показателя инфляции от денежных агрегатов - денежной базы и денежной массы, - от экзогенных переменных (например, экспортные и импортные цены, индекс цен на государственные закупки и др.), а также от курса доллара США, дефицита государственного бюджета и др. При этом выявленные зависимости объясняются фискальными и монетарными теориями.

Оптимальному уровню инфляции в России посвящена работа С.М. Дробышевского и соавторов [9]. Для оценки оптимальности выбора целевого показателя инфляции, установленного Банком России на уровне 4%, авторы используют международный опыт таргетирования инфляции, а также приводят ряд теоретических механизмов, при помощи которых обосновывают оптимальность нулевой и положительной инфляции.

Интересен довод Д. Г. Александрова о том, что определение показателя инфляции при помощи отношения разности уровня цен текущего и базового года к уровню цен базового года, не даёт четкого представления о реальном значении потребительской инфляции [1]. Автор утверждает, что таким образом возможно подсчитать лишь номинальную инфляцию, а при определении реальной потребительской инфляции во внимание необходимо брать изменение номинального дохода населения.

Таким образом, среди работ последних лет подавляющее большинство публикаций посвящено инфляции в контексте макроэкономических исследований [2; 5; 15] и денежно-кредитной политики [6; 8]. В контексте же настоящего исследования особый интерес представляет немалая группа работ, посвященная влиянию инфляции на частную жизнь [7; 13; 17; 18], что одновременно подчеркивает актуальность темы и научный интерес экономистов к микроэкономическим процессам, вызываемым ростом цен и потерей покупательной способности национальной валюты.

Сопоставление официальной и потребительской инфляции

Официальная инфляция в России рассчитывается Росстатом. Результаты ее расчета находят отражение в определяемом индекса потребительских цен (ИПЦ), который представляет собой отношение текущей стоимости официальной потребительской корзины товаров и услуг к стоимости аналогичной потребительской корзины базового периода, например, за прошлый месяц или на сопоставимую дату прошлого года [12]. Иными словами, рассчитывается изменение стоимости официальной потребительской корзины домохозяйства, в которую входят как отечественные товары, так и импортные. Полученные результаты публикуются ежемесячно на официальном сайте как Росстата, так и ЦБ РФ, который в свою очередь даёт информационно-аналитический комментарий по изменению инфляции.

В случае потребительской инфляции берется личная потребительская корзина, которая в какой-то степени отличается от официальной. Но всё же сходство между ними есть. Оно представлено в виде большой доли продовольственных товаров, обладающих высокой степенью изменчивости из-за большого наполнения продуктами сельскохозяйственных культур, урожайность которых находится в существенной зависимости от погодных условий.

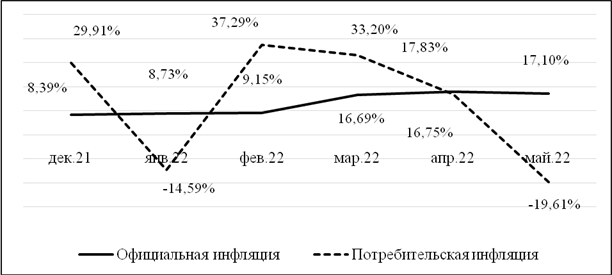

Для того, чтобы сравнить два показателя инфляции – официальной и личной, потребительской – отразим их динамику на диаграмме (рис. 1). Основой расчета потребительской инфляции выступает ежемесячная выписка по дебетовым картам российского молодого гражданина (студента), официальной инфляции – ежемесячная статистика динамики потребительских цен Банка России [10; 16].

Рис. 1 – Динамика официальной и потребительской инфляций в декабре 2021 г. - мае 2022 г., в %

Источник: Составлено авторами на основе личных наблюдений и данных Банка России [10]

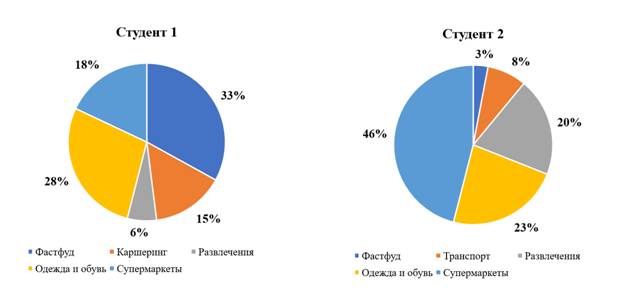

Первое, что бросается в глаза это резкие изменения в потребительской инфляции, которые характеризуются как падением в отрицательный диапазон в декабре 2021 г. и мае 2022 г., так и значительным ростом на рубеже зимы и весны 2022 г. Это не говорит о том, что стоимость потребляемых товаров и услуг имела схожие изменения, поскольку, если взглянуть на официальный показатель, то его изменение не являются столь резкими и разнонаправленными. В чём же причина такого отличия? Во-первых, как ранее было сказано, существуют явные различия между усредненной потребительской корзиной и потребительской корзиной любого гражданина, а в нашем случае - студента. Например, если взять двух студентов и сравнить их расходы по дебетовой карте за аналогичный период времени (календарный месяц), то можно увидеть совершенно разные потребительские корзины (рис. 2). Уточнение: данные предоставлены совершеннолетними студентами бакалавриата одного из вузов Санкт-Петербурга, условия обучения и проживания которых совпадают.

Рис. 2 – Состав постоянных расходов двух студентов в I полугодии 2022 г.

Источник: Составлено авторами на основе сравнения диаграмм, формируемых банковским приложением по реальным расходам, предоставленных студентами

По полученным диаграммам и на основе устных уточнений можно сделать выводы о предпочтениях двух опрашиваемых студентов:

- первый студент склонен питаться в заведениях быстрого питания, а второй – готовит еду самостоятельно, либо же покупает замороженные полуфабрикаты;

- первый студент склонен передвигаться на арендуемых машинах – каршеринг, второй же использует исключительно общественный транспорт;

- для второго студента любимым времяпровождением является частое посещение кинотеатров, театров и концертов, первый же студент пару раз в месяц может сходить в кино.

Во-вторых, становится заметно: на показатель инфляции влияет фактор сезонности, то есть периодические изменения, например, климатических условий в течение года, которые стимулируют потребительский спрос. В качестве примера можно привести желание граждан отправиться в поездку на курорты или за границу при наступление летнего периода.

В-третьих, важную роль играет место жительства. Так люди, проживающие в туристических или курортных центрах, тратят значительно больше, чем те, кто живет в менее популярным у туристов регионе.

Проанализировав только эти доводы, можно сделать вывод о том, что потребительская инфляция в большинстве случаев не только не совпадает с официальной, а даже опережает её или же в ряде случаев отстает.

Вернемся к графику официальной и потребительской инфляции (рис. 1) и зададимся вопросом: почему потребительская инфляции имеет столь сильную волатильность? Это можно объяснить тем, что в статье расходов среднестатистического студента присутствуют как постоянные затраты (продукты питания, оплата общежития, мобильной связи и пр.), так и переменные затраты, которые могут быть как вынужденными, так и запланированными. В качестве примера переменных затрат можно привести вынужденную трату денег на экстренное посещение стоматолога, которое не было запланирована и не входит в состав постоянных расходов, т. к. не каждый месяц приходится лечить разболевшийся зуб. Примером переменных, но запланированных затрат можно назвать покупку сезонной одежды и обуви. Таким образом, включение переменных затрат в расчет личной инфляции будет сопровождаться искажением реального значения личной инфляции. Поэтому для расчета своей реальной инфляции во внимание необходимо брать неизменный набор товаров и услуг. Только так можно отследить реальное изменение цен.

Наиболее точный подсчет роста цен, но на очень узкий круг товаров, можно произвести по тому набору, который не изменяется как качественно, когда человек не использует товары-субституты, так и количественно для потребления за аналогичный период времени. Примерами таких расчетов служат различные индексы, часто называемыми «народными» или «альтернативными». Наиболее популярными из них являются индекс Биг Мака, стоимость оливье и борща, которые стали особенно популярны благодаря действующему Председателю ЦБ РФ Э. С. Набиуллиной, готовившей оливье с шоуменом С. Шнуровым и регулярно озвучивающей динамику цен «борщевого набора». С их помощью определяют изменение цен на составляющие их ингредиенты. С одной стороны, строгое следование рецепту действительно может позволить узнать разницу цены на салат или первое блюдо как во времени, так и в географическом пространстве. Однако авторы, не будучи специалистами в кулинарии, сомневаются, что существует единственно правильный рецепт приготовления различных блюд. А география и климатические изменения добавляют неточности в этих расчетах.

Стоит подчеркнуть, что альтернативные индексы и расчет стоимости наборов не позволяет узнать инфляционные изменения по причине своей ограниченности и невозможности покрыть даже базовые потребности человека за определенный период, что, по мнению законодателей – федеральных и региональных – может сделать официальная потребительская корзина.

Финансовая грамотность на службе у личного бюджета

Сегодня авторы убеждены, что несмотря на явные различия между официальной и потребительской инфляцией, необходимо ориентироваться на оба показателя, поскольку изменение каждого из них оказывает влияние на конечное потребление. Рост обоих показателей сопровождается ростом расходов населения, при этом снижается покупательная способность, поскольку доходы не всегда растут прямо пропорционально расходам. То есть возникает необходимость правильно распоряжаться своими доходами и контролировать их. Для того, чтобы не уйти «в минус» из-за изменчивости стоимости потребляемых товаров и услуг существует два решения.

Во-первых, стоит задуматься о снижение расходов за счёт сокращения необдуманного или нерационального потребления, а возможно и полного исключения таких статей расходов как спонтанные покупки, необоснованные поездки на такси или каршеринге, фастфуд, курение и прочие вредные привычки. Достаточно провести элементарный расчет трат на одну вредную привычку в год, что позволит выявить приличный резерв экономии.

Во-вторых, благодаря снижению расходов происходит создание новых или увеличения существующих накоплений, которые можно преумножать. Фундаментом этих решений является финансовая грамотность, которая учит население правильно формировать планы расходов, вести учет своих расходов, планировать дорогостоящие покупки и др. Появляется хорошая привычка регулярно вести учет расходов и «откладывать» деньги, которая становится достойной заменой вредным привычкам.

Научившись сохранять часть своих доходов, человек задается вопросом: а что делать с ними дальше? Следующим шагом становится планирование улучшения качества своей жизни: приобретение оборудования, облегчающего быт, планирование посещения курсов, повышающих личные и профессиональные компетенции, путешествия. Другой вариант, который следует рассмотреть немного подробнее, это приумножение своих накоплений.

Приумножить свой накопленные средства можно с помощью широкого спектра услуг финансовых посредников, находящихся под надзором мегарегулятора. Приведем некоторые самые простые пример:

- банковские вклады – это надежный вариант, поскольку сумма до 1,4 млн рублей страхуется государством, однако проценты по вкладам зачастую небольшие, часто ниже инфляции;

- покупка государственных облигаций, по которым риск потери вложенных средств минимален, поскольку долговые обязательства обеспечены имуществом РФ, но и доход по таким бумагам также небольшой, как и в вышеназванном пункте действует правило: чем ниже риск, тем ниже доходность, и наоборот;

- инвестирование в фонды: покупка актива, который содержит в своем составе комбинацию, сочетание тематических финансовых инструментов, например акций передовых IT-компаний или акции добывающих гигантов, финансовые инструменты эмитентов какой-то одной страны или разных стран, но занимающихся конкретным видом бизнеса. Вариантов чрезвычайно много;

- банковские карты с процентом на остаток, кэш-бэком и накопительные счета, фактически работающие в режиме «до востребования», хотя и похожие на срочные банковские вклады. Отличием является то, что владелец в любой момент способен воспользоваться денежными средствами без потери уже начисленных процентов;

- покупка стабильной иностранной валюты - неплохой способ диверсификации накоплений, если быть уверенным в динамике котировок, условиях обслуживания операций с этими валютами и понимать, зачем конкретная валюта нужна человеку;

- покупка драгоценных металлов. Данные активы мало ликвидны, но надежны, поскольку не так подвержены волатильности, нежели другие активы, однако некоторые из них требуют особых условий хранения, например, физические серебро и золото;

- открытие одного из типов индивидуального инвестиционного счета (ИИС). Счёт типа А позволяет вернуть до 52 тыс. руб. в год, при условии внесения на счет соответственно до 400 тыс. руб. и добросовестного соблюдения Налогового кодекса РФ, счёт типа Б предназначен для активных инвесторов, он позволяет освободить полученный доход от уплаты 13%-ого налога.

Выводы

Потребительская (личная) инфляция и официальная отличаются довольно существенно, что демонстрирует проведенное исследование. Читатель на конкретном примере может изучить причины такого отличия, сопоставить выводы исследования со своей практикой и сделать некоторые шаги для более жесткого контроля над своей личной инфляцией.

Все названные в авторами способы работы с потребительской инфляцией при умелом применении позволяют избежать обесценения денег и направить временно свободные средства домохозяйств на развитие экономики, а значит не позволить таким явлениям, как тезаврация и перепроизводство, разбалансировать экономику, а следовательно, лучше контролировать инфляцию. Подчеркнем, что названные, как и не названные способы преумножения дохода не являются рекомендациями авторов, но служат примерами, которые следует изучать каждому гражданину, формирующему личный фонд отложенного потребления. Конечно, существует еще множество способов сохранения и преумножения своих доходов, многие из которых описаны в пособиях по финансовой грамотности. Их нужно знать и подбирать персонально. Однозначно лишь одно - для контроля над потребительской инфляцией необходимо следить за расходами, осознавая необходимость отложенного потребления и используя для приумножения накоплений те приемы и финансовые инструменты, в которых человек хорошо разбирается.

Источники:

2. Алиев А.Т., Балдин К.В., Савельев В.Н. Инфляция, цены и региональные доходы в социально-экономическом развитии России в условиях распространения COVID-19 // Экономические системы. – 2021. – № 4. – c. 145–154.

3. Andreenkov N.P. Reasons for the rise in inflation in 2020-2021 // Reports Scientific Society. – 2021. – № 4(28). – p. 10-12.

4. Астамирова Х.Х., Шахаева Ф.М. Инфляция и её социально-экономические последствия // Вопросы устойчивого развития общества. – 2021. – № 3. – c. 123-125. – doi: 10.34755/IROK.2021.76.90.030.

5. Атемова А.З., Гасанова К.М., Амирханова Р.М. Инфляция в России: особенности, состояние, причины и пути решения проблемы // Экономика и предпринимательство. – 2021. – № 2(127). – c. 278-281. – doi: 10.34925/EIP.2021.127.2.053.

6. Афанасьева О.Н. Денежно-кредитная политика: денежная масса и инфляция в различных странах // Экономика устойчивого развития. – 2022. – № 1(49). – c. 112-117. – doi: 10.37124/20799136_2022_1_49_112.

7. Гончарова Н.Л., Рудская И.А. Инфляция, уровень заработной платы работающего населения, доходов и занятости пенсионеров // Экономические науки. – 2022. – № 207. – c. 31-36. – doi: 10.14451/1.207.31.

8. Гюльмагомедова Г.А. Инфляция и ее влияние на денежно-кредитное регулирование экономики // Журнал прикладных исследований. – 2021. – № 6-9. – c. 890-895. – doi: 10.47576/2712-7516_2021_6_9_890.

9. Дробышевский С.М., Трунин П.В., Синельникова-Мурылева Е. В., Макеева Н. В., Гребенкина А.М. Оптимальная инфляция в России: теория и практика // Экономическая политика. – 2020. – № 4. – c. 8-29. – doi: 10.18288/1994-5124-2020-4-8-29.

10. Динамика потребительских цен. Центральной банк Российской Федерации:. [Электронный ресурс]. URL: http://www.cbr.ru/analytics/dkp/dinamic/cpd_2022-05 (дата обращения: 07.07.2022).

11. Ильясова К.Х., Ахмедова З.А., Дадаева М.С. Как инфляция может быть полезной для экономики // Вестник Академии знаний. – 2021. – № 1(42). – c. 160-164. – doi: 10.24412/2304-6139-2021-10900.

12. Как Росстат считает инфляцию?. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/ps/inflation (дата обращения: 01.07.2022).

13. Кулумбекова Т.Е. Инфляция и инфляционные ожидания в современных условиях // Экономика и управление: проблемы, решения. – 2021. – № 12(120). – c. 4-11. – doi: 10.36871/ek.up.p.r.2021.12.04.001.

14. Мицек С.А., Мицек Е.Б. Экономический рост, инфляция, инвестиции и доходы в Российской Федерации: анализ и прогноз на основе эконометрической модели // Экономический анализ: теория и практика. – 2018. – № 1. – c. 18-29. – doi: 10.24891/ea.17.1.18.

15. Никитская Е.Ф., Валишвили М.А. Инфляция в условиях современных кризисов // Вестник Алтайской академии экономики и права. – 2022. – № 4-2. – c. 224-232. – doi: 10.17513/vaael.2161.

16. Стоимость фиксированного набора потребительских товаров и услуг. ЕМИСС. Государственная статистика. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/31052 (дата обращения: 05.06.2022).

17. Терещенко А.П. Высокая инфляция и снижение уровня жизни россиян как угрозы экономической и национальной безопасности государства // Гуманитарные, социально-экономические и общественные науки. – 2022. – № 1. – c. 205-207. – doi: 10.23672/d0525-1120-4329-a.

18. Токаева Т.И., Дзусова А.А. Денежные доходы населения: инфляция, цены, индексация, компенсации // Экономические науки. – 2021. – № 203. – c. 186-190. – doi: 10.14451/1.203.186.

19. Федеральная служба государственной статистики РФ. [Электронный ресурс]. URL: https://rosstat.gov.ru/ps/inflation (дата обращения: 01.07.2022).

Страница обновлена: 29.03.2024 в 09:17:51