Креативная воспроизводственная интеграция финансов домашних хозяйств

Татуев А.А.1, Хашева З.М.2, Бисакаева М.А.3

1 Кабардино-Балкарский государственный университет им. Х.М. Бербекова, Россия, Нальчик

2 Кубанский государственный технологический университет, Россия, Краснодар

3 Северо-Кавказский институт - филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации

Скачать PDF | Загрузок: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Март 2022)

Цитировать:

Татуев А.А., Хашева З.М., Бисакаева М.А. Креативная воспроизводственная интеграция финансов домашних хозяйств // Креативная экономика. – 2022. – Том 16. – № 3. – С. 1031-1048. – doi: 10.18334/ce.16.3.114428.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48218611

Аннотация:

В статье рассматривается актуальная проблема новой по своему содержанию интеграции финансов домашних хозяйств в национальном воспроизводстве, в котором, в свою очередь, разворачиваются процессы технологической цифровизации и формируются креативные экономические отношения. Проведенный обобщающий анализ научных подходов к данным вопросам показал их определенную разобщенность. В одном случае основное внимание уделяется развертыванию современных финансовых технологий, значимость которых рассматривается с позиций усиления рыночной и воспроизводственной конкурентоспособности во многих социально-экономических процессах. В другом направлении главное внимание сосредоточено на раскрытии содержания креативной экономики посредством систематизации трактовок экономики знаний, информационной экономики и инновационной экономики в контексте более широких процессов постиндустриальной трансформации. При этом непосредственно перспективы финансов домашних хозяйств изучаются преимущественно через возможности финтеха, особенности развития финансовых рынков, новые формы и способы предоставления услуг, расширение инфраструктуры для участников отношений. Такие расхождения в значительной мере ограничивают возможности анализа потенциальных преимуществ финансовой интеграции домашних хозяйств в процессах национального воспроизводства и свидетельствуют о том, что эффективных научных решений рассматриваемой проблемы в настоящее время не выработано.

Авторы предлагают осуществлять исследования системно, интегрируя перспективы развития финансов домашних хозяйств с потенциалом цифровых технологий, особенно в части формирования платформ на основе распределенного реестра, и процессов креативизации экономики, прежде всего по линии социально-экономической трансформации, что в совокупности позволит создать новое пространство финансовых отношений в национальном воспроизводстве. Статья может оказаться полезной представителям научного и преподавательского сообщества, которые интересуются вопросами финансов домашних хозяйств.

Ключевые слова: финансы, домашние хозяйства, креативная экономика, цифровые технологии, воспроизводство

JEL-классификация: D13, D14, D15, O31

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Финансы домашних хозяйств, аккумулирующие в настоящее время основную долю валового внутреннего продукта (ВВП) направляемую на конечное потребление, испытывают активное воздействие многих тенденций экономического развития. Это рост благосостояния населения, социальная ориентация воспроизводства, бурное распространение цифровых технологий, расширение практики адресного использования финансовых ресурсов и ряд других. Последовательно накопилась критическая масса изменений, объективно обуславливающая грядущие коренные изменения в самой основе финансов домашних хозяйств. В таких условиях определение наиболее адекватных реальным вызовам трендов трансформации финансовых отношений на уровне домашних хозяйств становится одним из наиболее актуальных направлений в изучении воспроизводственных процессов.

Соответственно главной целью исследования стало обоснование креативных форм воспроизводственной интеграции финансов домашних хозяйств на основе современных цифровых технологий.

При этом авторская гипотеза заключается в формировании потенциальной возможности образования нового пространства креативных финансовых отношений на уровне домашних хозяйств, интегрируемого в воспроизводственных процессах преимущественно на основе цифровых систем распределенного реестра.

Научной новизной является содержательная и системная интеграция развития финансов домашних хозяйств с процессами развертывания креативного содержания национального воспроизводства при интенсивной его цифровизации, что в системном взаимодействии становится предпосылкой формирования новых экономических отношений.

Такая линия исследования становится объективно приоритетной на фоне появляющихся в последние годы новых подходов как к отдельным параметрам развития финансов домашних хозяйств, так и к общей теории денег и финансов. Например, в одном случае отмечается реальная "деформация" экономического содержания в части банковского обслуживания физических лиц. [13] В другом, деньги рассматриваются как продукт государственной монополии, обеспечивающей требуемую воспроизводством финансовую концентрацию ограниченных производственных и общественных ресурсов. [16] Кроме того, многие явления современного социально-экономического развития все больше рассматриваются сквозь призму развития на основе использования финансовых технологий, позволяющих повышать конкурентоспособность и нефинансовым организациям. [23]

Важным фактором становится практическое массовое освоение цифровых технологий в рамках российского национального проекта. [24] В частности, предусматривается разработка и создание единой национальной экосистемы как базы воспроизводственного развития. При формировании соответствующих системных инфраструктурных и институциональных комплексов будет заложена основа для содержательных трансформаций всей хозяйственной и сервисной деятельности, что также непосредственно приведет к дальнейшим воспроизводственным изменениям.

В теоретическом аспекте практическая реализация указанного национального проекта потребует дополнительных исследований в части перспектив становления новых экономических отношений. Наиболее приоритетными в данном случае представляются подходы с позиций неконкурентного партнерства, которые во взаимодействии с рыночными мотивами начинают составлять реальные основы креативной экономики. [11]

В более широком представлении, по-нашему мнению, речь должна идти о новом пространстве экономических отношений, в котором на основе цифровых и креативных составляющих получат дополнительный импульс развития финансы домашних хозяйств как ключевого компонента в воспроизводственном использовании ВВП.

Основная часть

Современные изменения содержания финансовых отношений происходят в контексте развития финансовых технологий (финтеха). Обычно под этим понятием видятся новые системы технологий и финансовых услуг, интегрируемые соответствующей инфраструктурой, включающие расширяющийся сектор новых участников рынка, отличающихся инновационными подходами. [14]

Не углубляясь в строгие рамки дискуссии по финтеху отметим наиболее важный его компонент в контексте нашей статьи – необходимое использование цифровых инструментов, позволяющих оптимизировать предоставляемые клиентам услуги при снижении затрат на их производство. Кроме того, необходимо более внимательно оценить ситуацию в области финансов домашних хозяйств, на которые пока обращается недостаточно внимания.

Так, коллективное мнение экспертов Финансового университета опирается на логику осуществления активной цифровизации общественного развития, ведущей к определенным изменениям в хозяйственной системе, в центре которых оказался финансовый сектор, а приоритетами последнего стали финансовые технологии. При этом наиболее важными теоретическими проблемами определяются экономическая природа криптовалюты и токенов, а также развертывание базовых и специальных финансовых технологий. Кроме того, выделяется так называемая новая концепция работы банков со своими клиентами, которые представляются в качестве центра развития современного бизнеса и воспроизводственного взаимодействия с партнерами и контрагентами. В этой клиентоориентированной структуре формируются новые открытые и инновационные экосистемы, практически полностью вытесняющие все ранее функционировавшие коммуникационные каналы. В результате все действия участников бизнеса устремляются на опережающее предвосхищение запросов и потребностей клиентов, которые со своей стороны в силу растущего доверия все больше делегируют полномочия в принятии решений представителям и экспертам банков. Создав подобные экосистемы, банки имеют реальный шанс стать координирующим началом в поведении клиентов. При этом ожидается, что к середине третьего десятилетия текущего столетия через экосистемы будет проходить около трети всей глобальной выручки хозяйствующих организаций. [26]

Вместе с тем, клиенты представляются только в формате хозяйствующих субъектов и населения, на решениях которых сосредоточено основное внимание при определении перспектив развития финтеха. В то же время, и это следует особо подчеркнуть, воспроизводство и развитие экономики связано с движением ограниченных производственных ресурсов, которыми располагает общество через институт домашних хозяйств, в результате чего происходит формирование совокупного спроса и соответствующего предложения. В этом материализуется сложный и многосторонний процесс принятия решений относительно направлений, пропорций и сроков использования имеющихся ресурсов – ключевой проблемы воспроизводства.

На наш взгляд, на этом моменте следует специально остановиться, поскольку, с одной стороны, среди центральных вопросов экономической науки всегда выделяется исследование проблем, связанных с осуществлением выбора способов использования ограниченных производственных ресурсов для удовлетворения совокупности разнообразных потребностей общества, а с другой – сам этот выбор осуществляется в преимущественной части домашними хозяйствами. Поэтому признание прерогативы выбора за домашними хозяйствами в качестве одной из исходных методологических предпосылок является системно важным фактором при определении приоритетов развития современного финтеха. Такая методологическая установка, по нашему мнению, обусловлена комплексом современных требований, вытекающих из наиболее выраженных нынешних тенденций в динамиках объемов и структуры валового внутреннего продукта, денежных доходов населения и банковских депозитов, в особенностях теории и практики социальных расходов государства, в изменениях в системе занятости населения.

Наиболее существенная часть воспроизводимого валового внутреннего продукта поступает в сферу потребления и формирует потребительский спрос через доходы и расходы домашних хозяйств. Это хорошо видно из данных табл. 1. В структуре российского ВВП по источникам доходов и элементам использования хорошо просматривается устойчивая приоритетная функциональная роль домашних хозяйств, особенно в части оплаты труда и расходов на конечное потребление.

Таким образом, приоритеты домашних хозяйств в финансовых структурах движения валового внутреннего продукта являются устойчивыми и воспроизводимыми.

Таблица 1 – Динамика структуры ВВП по источникам доходов и элементам использования (в процентах) в РФ*

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

| |

|

Валовой

внутренний продукт

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

|

в

том числе:

|

|

| ||||||||

|

оплата

труда наемных работников

|

43,9

|

44,3

|

46,3

|

47,4

|

47,8

|

48,2

|

47,8

|

44,7

|

44,2

|

46,2

|

|

чистые

налоги на производство и импорт

|

14,5

|

14,4

|

13,8

|

13,9

|

11,1

|

11,0

|

10,9

|

11,7

|

11,0

|

10,0

|

|

валовая

прибыль экономики и валовые смешанные доходы

|

41,6

|

41,3

|

39,9

|

38,7

|

41,1

|

40,8

|

41,3

|

43,6

|

44,8

|

43,8

|

|

расходы

на конечное потребление

|

67,9

|

69,1

|

71,6

|

71,5

|

70,1

|

71,8

|

71,0

|

68,1

|

69,7

|

71,2

|

|

в

том числе:

|

|

| ||||||||

|

домашних

хозяйств

|

49,9

|

50,9

|

52,6

|

53,1

|

52,1

|

52,9

|

52,4

|

50,0

|

51,2

|

50,7

|

|

государственного

управления

|

17,6

|

17,8

|

18,6

|

18,0

|

17,6

|

18,5

|

18,2

|

17,7

|

18,1

|

20,1

|

|

некоммерческих

орг-ций, обслуживающих домашние хозяйства

|

0,4

|

0,4

|

0,4

|

0,4

|

0,4

|

0,4

|

0,4

|

0,4

|

0,4

|

0,4

|

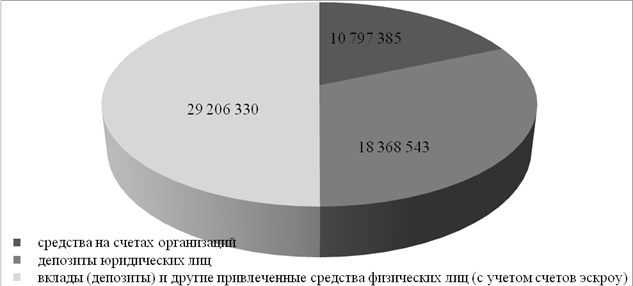

На этом основании сформировался наиболее весомый по удельному весу потенциал финансовых ресурсов домашних хозяйств, представленный совокупными вкладами физических лиц в банковской системе (см. рис. 1). Совокупные депозиты физических лиц существенно превышают совокупные средства организаций и депозитов юридических лиц, а по объему сопоставимы с годовыми доходами консолидированного бюджета Российской Федерации.

Однако такой масштабный потенциал финансов домашних хозяйств недостаточно интегрирован в процессы развития национального воспроизводства, которое испытывает острую нехватку инвестиций. Этот недостаток сейчас предусматривается преодолеть за счет бюджетных средств в рамках национальных проектов. При этом ряд специалистов указывает на искусственное выделение этих средств из бюджетных ассигнований. [6] Подобное замещение с воспроизводственной точки зрения не является эффективным, поскольку бюджетные средства должны рассматриваться как дополнения к национальным негосударственным инвестиционным ресурсам, а не в качестве компенсации их сокращения.

Рисунок 1. Соотношение средств на счетах организаций, банковских депозитов (вкладов) и других привлеченных средств юридических и физических лиц, в рублях, в целом по РФ, млн руб., по состоянию на 01.12.2021 (составлен автором по: Центральный банк Российской Федерации / Статистика / Банковский сектор.- URL: http://www.cbr.ru/statistics/bank_sector/review/ (дата обращения 05.01.2022)

На наш взгляд, в данном случае упускаются из виду возможности и потенциал непосредственного взаимодействия между самими домашними хозяйствами и основное внимание концентрируется на недостатках развития внутреннего финансового рынка, особенно по части инвестиционных институтов страхового и пенсионного типа.

Кроме того, целесообразность концентрации внимания на развитии финансовых технологий в контексте приоритетов домашних хозяйств предопределяется еще рядом дополнительных факторов.

Особое внимание, на наш взгляд, объективно следует обратить на перспективы процесса монетизации социальных государственных программ, которые получили начало в пореформенный период. Несмотря на то, что в ряде случаев эта практика получила определенное негативное восприятие в российском обществе (в основном по причинам малоэффективной реализации), финансовый потенциал домашних хозяйств в соответствующей мере увеличивался. При этом социальная поддержка становилась более адресной и целенаправленной, расходная часть российского бюджета не сократилась, а денежные доходы значительной части домашних хозяйств возросли.

Замена натуральной формы предоставления определенных категорий благ на прямые денежные выплаты сейчас рассматривается как новый этап развития рыночной экономики. [5] На наш взгляд, в контексте дальнейшего развития финансов домашних хозяйств с позиций возможного углубления процессов монетизации в социальной сфере, важно внимание к таким расходам государства, как социальная политика, образование, здравоохранение, культура, средства массовой информации, физическая культура и спорт. По этим направлениям используется около трети федерального бюджета страны и около двух третей региональных бюджетов.

Таким образом, формируется потребность в более широком рассмотрении трактовки монетизации социальных обязательств государства как изменения пространства принятия решений относительно использования финансовых ресурсов, в котором расширяются возможности и функции домашних хозяйств. Монетизация применительно к домашним хозяйствам - это большой масштаб развития содержания рыночных отношений вообще и финансовых в частности.

Следующим дополнительным фактором расширения и повышения роли финансов домашних хозяйств становятся углубление теоретических исследований и практика использования отдельных слагаемых базового дохода. Сама теория известна несколько столетий, но особое внимание к ней стало уделяться буквально в последние годы. Во многом такой интерес связан с возможностями цифровизации и финтеха, что в ряде случаев позволяет интегрировать отдельные положения доктрины в существующую систему социального обеспечения. [9] Кроме того, проблемы базового дохода объективно могут быть представлены в рамках современной экономической политики на рынках труда. [17] В том числе по линии развития института общественного договора на уровне муниципального саморегулирования. [3]

При отсутствии научного единства в отношении к категории безусловного дохода, [8] согласно проведенным исследованиям в ряде европейских стран, доли выступающих за базовый доход находились в диапазоне от 33,7 % в Норвегии и до 73,2 % в Российской Федерации. А самый высокий уровень поддержки наблюдался среди российской молодежи. [10]

Третьим по своей значимости аргументом в пользу более выраженной концентрации внимания на прогрессе финтеха с позиций интересов финансов домашних хозяйств, выступает, по нашему мнению, развитие такой формы трудовой предприимчивости, как самозанятость. Этот феномен в настоящее время имеет принципиальное значение, поскольку в национальной экономике присутствует значительный неформальный сектор, количественно оцениваемый более чем в 20 млн. человек. [7]

Наряду с указанными основными аргументами усиления интереса к домашним хозяйствам при развитии цифровых финансовых технологий, необходимо учитывать активные тренды повышения уровня индивидуализации в организации производства, сервиса и совокупного потребления. При этом основное направление в развитии финтеха должно преимущественно ориентироваться на приоритеты в структурах движениях финансовых ресурсов, среди которых особо выделяются конечное использование валового внутреннего продукта, совокупные доходы населения от работы по найму, социальные расходы государственного бюджета. Поэтому, для интеграции этих потоков со стороны финтеха предпочтительной становится система распределенного реестра для функционирования финансов домашних хозяйств.

Система распределенного реестра представляет собой организованную неограниченную совокупность транзакций в цифровом формате с полными записями управленческой, финансовой, юридической и многой другой необходимой информации, которая создается и обновляется одновременно и перманентно у всех участников на основе тождественных алгоритмов. Технологии распределенного реестра представлены также системой методов создания и функционирования распределенных баз, обеспечивающих выполнение требований непротиворечивости, прозрачности, неизменности, синхронизированности потоков информации и финансов, поддержания социальной ориентации национального экономического развития и расширения возможностей повышения уровня и качества жизни для всех групп и категорий населения. [20]

Исключение единого центрального блока управления, вместо которого в каждом узле распределенного реестра осуществляется обновление всех потоков информации, позволяет обеспечивать более широкую доступность финансов и финансовых услуг для конечных потребителей, самыми массовыми из которых являются домашние хозяйства, при более низких ценах в результате сокращения многих посредников. [1] Это особенно важно в условиях исторически накопившегося в нашей стране недоверия населения к кредитным организациям и финансовым посредникам, во многом обусловленного практикой исключения прозрачности в централизованных финансовых системах. [22]

В данном случае мы получаем непосредственные и уже появившиеся последствия цифровизации экономики в формах существенного изменения образа жизни и принятия решений в области поведения потребителей, что в свою очередь окажет неизбежное влияние на традиционные представления о рыночных отношениях. [25] Прежде всего, это касается перемещения существующих финансовых отношений в новую среду, представленной достаточно большим и всеохватывающим количеством так называемых закрытых и гибридных сетей и платформ. Финансовые рынки, таким образом, обретают новые структуры, формы и инструменты массового обслуживания участников. [19]

Создание распределенного реестра, интегрирующего финансы домашних хозяйств, будет сопровождаться формированием нового потенциала развития финансовых отношений. По сути дела, открывается перспектива, что финансы, как отношения по поводу создания и использования фондов денежных средств, в условиях цифровизации экономики трансформируются от централизованных приоритетов своей организации к распределенным формам. В части финансов домашних хозяйств не только формируются новые финансовый рынок и потоки денежных ресурсов с разнообразными сегментами, но и появляется перспектива непосредственного исполнения социальных расходов государственного бюджета посредством превращения домашних хозяйств в основных распорядителей средств. Эти два тренда грядущей трансформации финансов домашних хозяйств могут одновременно превратиться в новый фактор развития национального воспроизводства.

Вместе с тем, и это принципиальный момент, потребуется и новый формат экономических отношений в воспроизводственной системе, что пока упускается из виду и чего нельзя достигнуть исключительно в рамках цифровых финансовых технологий. На наш взгляд, в таком случае целесообразно сосредоточить внимание на углублении исследований креативной экономики в качестве формы новых экономических отношений.

В научной литературе вопрос о формировании новых отношений представляется пока не раскрытым. При этом особо подчеркивается, что ряд современных категорий экономики знаний, цифровой экономики, сервисной экономики, экономики шеринга и другим подобным не идентифицируются посредством выявления нового содержания экономических отношений. Как правило, эти категории являются производными от новых системных инструментов использования ограниченных производственных ресурсов. [21]

В то же время, существует достаточно аргументированное положение о невозможности эффективного использования новых технологий без новых экономических отношений. Проблема ставится как в контексте социально-экономических последствий цифрового технологического прогресса, так и в контексте явной необходимости разработки соответствующей научной парадигмы социально-экономической политики. [15]

На наш взгляд, отмеченные проблемы могут быть эффективно решены в рамках доктрины креативной экономики, которую нельзя свести только к инструментальному содержанию и которая интегрирует достаточное количество теорий и концепций, позволяющее говорить о потенциальной основе новой научной парадигмы. В полной мере это применимо и к финансовым отношениям домашних хозяйств в силу их системной воспроизводственной значимости. Хотя, безусловно, сама концепция креативной экономики пока находится в первоначальной стадии своего исторического развития и часто воспринимается негативно.

В то же время, креативная экономика изначально возникла на пересечении теорий предпринимательства и толерантности в направлении взаимодействия технологий и талантов. [27] Более того, именно креативное предпринимательство как особая функция человеческого капитала представлялась, по сути дела, основой постиндустриальной воспроизводственной трансформации. [28] При этом, в качестве важнейшего воспроизводственного параметра креативной экономики выделялся потенциал коммерциализации накапливаемых знаний в реальных предпринимательских процессах, которые невозможно эффективно осуществлять без современного единства информационных и инновационных потоков. Именно в этой части трансформации знаний в рыночные результаты стало одним из узких мест теории креативной экономики. [2]

С другой стороны, в креативной экономике видится новый драйвер глобального экономического роста, формируемый на основе повышающейся значимости интеллектуальных функций взаимодействия труда и капитала. [18] Данное креативное взаимодействие сопровождается появлением новых видов продукции и ценностей, таких как информационные технологии, цифровые средства массовой информации, всеразличные медиаконтенты, формы прикладного искусства, дизайна и многое другое. В совокупности накапливается достаточное количество факторов появления новых трактовок сущности и форм социально-экономического развития вообще. [12] Усиливающим фактором являются также и значительные изменения в пространственной организации как размещения, так и взаимодействия производственных ресурсов, проявляющиеся в дистанционной занятости, умной инфраструктуре, сокращении традиционных рабочих мест, новой структуре распределения финансов и т.п. [4]

Наиболее приоритетной формой системной организации вышеотмеченных процессов с позиций воспроизводства являются финансы. Поэтому потенциал процессов формирования креативной экономики во многом предопределяется и реализуется посредством финансовых отношений домашних хозяйств.

Заключение

В условиях цифровизации и креативизации современной экономики, ключевыми факторами развития становятся финансовые отношения домашних хозяйств, которые на уровне непосредственных участников рыночных процессов определяют направления использования ограниченных производственных ресурсов в самых значимых воспроизводственных сегментах. Поэтому в данном контексте процессы креативизации воплощаются в формы экономических и финансовых отношений, по-новому систематизирующих национальное воспроизводство. Таким образом, креативная экономика последовательно становится основой современной формы социально-экономического развития, а приоритетным системным инструментом этого процесса выступает воспроизводственная интеграция финансов домашних хозяйств.

Перспективная интеграция креативных и цифровых составляющих экономического развития поднимает на более высокий уровень роль человеческого капитала, в том числе в конкретных финансовых сферах воспроизводства. В итоге происходит трансформация рыночных отношений, распространяющаяся на образ жизни населения и его потребительское поведение, которые, в свою очередь, интегрировано отражаются в финансовых отношениях домашних хозяйств, получающих дальнейшее развитие в цифровых системах распределенного реестра и аккумулирующих основную часть воспроизводимого валового внутреннего продукта.

Источники:

2. Бережнов Г.В. Концепция креативной деятельности // Креативная экономика. – 2007. – № 4(4). – c. 14-21.

3. Гонтмахер Е.Ш. Базовый (безусловный) доход: политэкономический аспект // Экономическая политика. – 2019. – № 3. – c. 70-79. – doi: 10.18288/1994-5124-2019-3-70-79 .

4. Гончаренко Л.П., Сыбачин С.А. Цифровизация национальной экономики // Вестник университета. – 2019. – № 8. – c. 32-38. – doi: 10.26425/1816-4277-2019-8-32-38 .

5. Загайнова Г.Г. Монетизация льгот – социально-ориентированный эксперимент // Закон и право. – 2018. – № 10. – c. 45-48. – doi: 10.24411/2073-3313-2018-10174.

6. Запорожан А.Я. К вопросу о реализации национальных проектов // Управленческое консультирование. – 2019. – № 5(125). – c. 18-23. – doi: 10.22394/1726-1139-2019-5-18-23 .

7. Каминова А.Ю., Захарьева Д.Г. Анализ введения в РФ налогового режима для самозанятых граждан // Экономика и бизнес: теория и практика. – 2019. – № 1. – c. 110-114. – doi: 10.24411/2411-0450-2018-10311 .

8. Капелюшников Р.И. Универсальный базовый доход: есть ли у него будущее?. / (Серия WP3 «Проблемы рынка труда»). - М.: Изд. дом Высшей школы экономики, 2020. – 52 c.

9. Квашнин Ю.Д. Базовый доход для европейских стран: от теории к практике // Современная Европа. – 2019. – № 3. – c. 171-181. – doi: 10.15211/soveurope32019171181 .

10. Кислицына О.А. Введение системы безусловного базового дохода: что думают россияне? Кто «за», кто «против»? // Вестник Института экономики Российской академии наук. – 2019. – № 3. – c. 32-47. – doi: 10.24411/2073-6487-2019-10030 .

11. Князькова В.С. Креативная и цифровая экономика: точки соприкосновения // Экономика. Бизнес. Финансы. – 2018. – № 12. – c. 3-5.

12. Макарова А.Д. Анализ и перспективы развития креативной экономики в РФ // Молодой ученый. – 2016. – № 28(132). – c. 481-484.

13. Мамедли М.О., Синяков А.А. Финансы домохозяйств в России: шоки дохода и сглаживание потребления // Вопросы экономики. – 2018. – № 5. – c. 69-91. – doi: 10.32609/0042-8736-2018-5-69-91 .

14. Маслеников В.В., Федотова М.А., Сорокин А.Н. Новые финансовые технологии меняют наш мир // Вестник Финансового университета. – 2017. – № 2(21). – c. 6-11.

15. Мау В.А. Экономика и политика 2019-2020 гг.: глобальные вызовы и национальные ответы // Вопросы экономики. – 2020. – № 3. – c. 5-27. – doi: 10.32609/0042-8736-2020-3-5-27 .

16. Моисеев С.Р. Хайп вокруг (не)денежной (не)теории // Вопросы экономики. – 2019. – № 9. – c. 112-122. – doi: 10.32609/0042-8736-2019-9-112-122 .

17. Назарбаева Е.А. Базовый доход: пролог к социальной политике XXI века // Экономическая социология. – 2018. – № 5. – c. 139-145. – doi: 10.17323/1726-3247-2018-5-139-145 .

18. Новикова С.К. Креативная экономика как драйвер роста: мировой и российский опыт // Новые технологии. – 2019. – № 2(48). – c. 175-184. – doi: 10.24411/2072-0920-2019-10217 .

19. Развитие технологии распределенных реестров. / Доклад для общественных консультаций. - М.: Центральный банк Российской Федерации, 2017. – 16 c.

20. Савина Т.Н. Цифровая экономика как новая парадигма развития: вызовы, возможности и перспективы // Финансы и кредит. – 2018. – № 3(771). – c. 579-590. – doi: 10.24891/fc.24.3.579 .

21. Татуев А.А., Починок Н.Б. Сфера услуг: грядущие системные вызовы // Социальная политика и социология. – 2021. – № 1(138). – c. 22-34. – doi: 10.17922/2071-3665-2021-20-1-22-34 .

22. Филиппов Д.И. О влиянии финансовых технологий на развитие финансового рынка // Российское предпринимательство. – 2018. – № 5. – c. 1437-1464. – doi: 10.18334/rp.19.5.39137 .

23. Филиппов Д.И. Финансовые инновации в условиях развития цифровой экономики // Креативная экономика. – 2019. – № 8. – c. 1503-1520. – doi: 10.18334/ce.13.8.40881 .

24. Цифровая экономика. Национальный проект. Digital.gov.ru. [Электронный ресурс]. URL: https://digital.gov.ru/ru/activity/directions/858 (дата обращения: 25.12.2021).

25. Шуйский В.П. Цифровизация экономики России: Достижения и перспективы // Вестник Института экономики Российской академии наук. – 2020. – № 6. – c. 158-169. – doi: 10.24411/2073-6487-2020-10076 .

26. Эскиндаров М.А., Абрамова М.А., Масленников В.В., Амосова Н.А. и др. Направления развития финтеха в России: экспертное мнение Финансового университета // Мир новой экономики. – 2018. – № 2. – c. 6-23. – doi: 10.26794/2220-6469-2018-12-2-6-23 .

27. Florida R. The Flight of the Creative Class: The New Global Competition for Talent. - N.Y.: Harper Business, 2005. – 320 p.

28. Howkins J. The creative economy: how people make money from ideas. / XVIII. - London: Allen Lane: Penguin press, 2001. – 263 p.

Подробнее об авторах:

Татуев Арсен Азидович Россия, Нальчик

Россия, Нальчик

профессор кафедры конституционного и административного права, доктор экономических наук, профессор

Кабардино-Балкарский государственный университет им. Х.М. Бербекова

ORCID: 0000-0002-6900-9770

SPIN (elibrary.ru): 8717-1176

Хашева Зарема МуратовнаРоссия, Краснодар

заведующий кафедрой экономики и финансов, доктор экономических наук, профессор

Кубанский государственный технологический университет

ORCID: 0000-0001-5354-4464

SPIN (elibrary.ru): 7384-4762

Бисакаева Мадина Анваровна

старший преподаватель кафедры экономики и антимонопольного регулирования

Северо-Кавказский институт - филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации

ORCID: 0000-0002-4657-1795

SPIN (elibrary.ru): 1871-8317

Страница обновлена: 30.01.2024 в 17:43:33